Se acerca la era de la flexibilización cuantitativa permanente de la Reserva Federal, ¿dónde están las oportunidades para la gente común?

Cuando los bancos centrales de diferentes países comienzan a imprimir dinero sin control, solo podemos poseer activos que ellos no pueden imprimir: oro y bitcoin.

Título original: Why QT is Dead and QE is Coming

Autor original: James Lavish, cofundador de Bitcoin Opportunity Fund

Traducción: Golem, Odaily

“La Reserva Federal podría detener la reducción de su balance en los próximos meses”, una frase del presidente de la Reserva Federal, Powell, la semana pasada, desató todo tipo de especulaciones en el mercado. La señal oculta detrás de estas palabras es “la transición inminente de la contracción cuantitativa (QT) a la expansión cuantitativa (QE), y que sucederá más rápido de lo que la mayoría espera.”

¿Pero es esto solo una medida simbólica de la Reserva Federal, o tiene un significado extraordinario? Lo más importante: ¿qué está insinuando realmente Powell sobre el estado actual del sistema financiero? Este artículo explora en profundidad la estrategia de liquidez de la Reserva Federal, las similitudes y diferencias de la crisis de liquidez actual respecto a la de 2019, y por qué la Reserva Federal iniciará una política de expansión cuantitativa (QE) permanente.

La crisis de liquidez es inminente

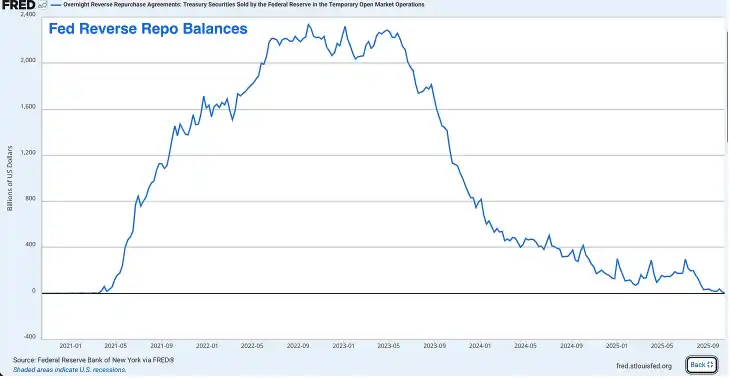

La herramienta de recompra inversa (RRP) ha dejado de funcionar

La RRP fue, en el pasado, un enorme depósito de liquidez excedente; en 2022 alcanzó su punto máximo con unos 2.4 trillones de dólares, pero ahora está prácticamente vacía. Hasta esta semana, la RRP solo cuenta con unos pocos miles de millones de dólares, una reducción de más del 99% respecto a su máximo.

Aunque la RRP fue creada inicialmente como una herramienta para ayudar a la Reserva Federal a gestionar las tasas de interés a corto plazo, en los últimos años se ha convertido en una válvula de escape de liquidez excedente y en un amortiguador para todo el sistema financiero.

Durante la pandemia, la Reserva Federal y el Tesoro inyectaron billones de dólares en el sistema financiero, y ese efectivo terminó depositado en la RRP a través de los fondos del mercado monetario. Posteriormente, la Secretaria del Tesoro Janet Yellen ideó una jugada inteligente: agotar los fondos de la RRP emitiendo bonos del Tesoro a corto plazo atractivos.

Los fondos del mercado monetario retiraron su efectivo de la RRP (donde ganaban la tasa de la RRP de la Fed) y lo usaron para comprar bonos del Tesoro con mayor rendimiento. Esto permitió al Tesoro financiar el enorme déficit gubernamental sin inundar el mercado con bonos del Tesoro a largo plazo.

Antes de que se agotara la RRP, esta estrategia funcionó de maravilla, pero ahora ya no es efectiva.

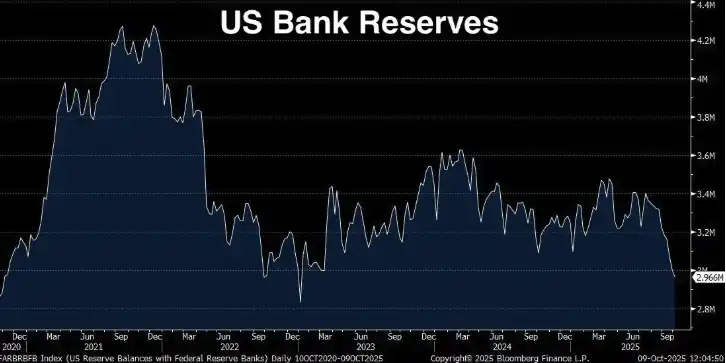

Las reservas bancarias están en alerta secundaria

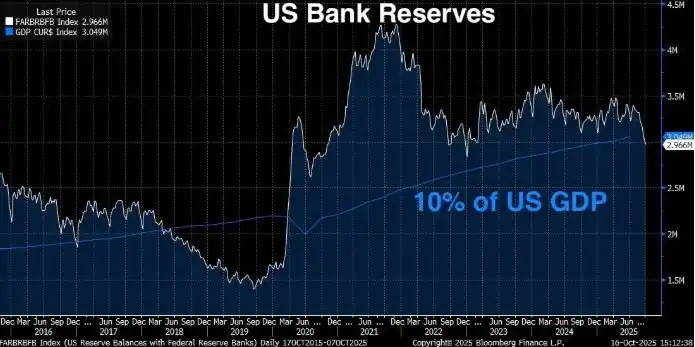

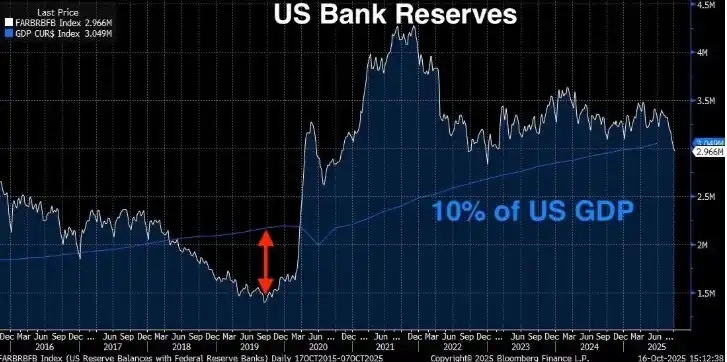

Las reservas bancarias han caído a 2.9 trillones de dólares; desde su máximo en septiembre de 2021, las reservas han disminuido en 1.3 trillones de dólares. Powell ha declarado claramente que cuando las reservas bancarias caen por debajo del 10-11% del PIB, la Reserva Federal se pone nerviosa. El umbral del 10% no es un número arbitrario, sino que se basa en una amplia investigación de la Fed, encuestas a bancos y la experiencia real de septiembre de 2019 (que se detallará más adelante).

¿En qué nivel estamos ahora?

Reservas bancarias actuales: 2.96 trillones de dólares (hasta la semana pasada)

PIB actual de EE. UU.: 30.486 trillones de dólares (segundo trimestre de 2025) Porcentaje de reservas sobre el PIB: 9.71%

Las reservas bancarias actuales ya están por debajo del nivel mínimo del 10% de “reservas adecuadas” establecido por la Reserva Federal (es decir, el nivel necesario para que el sistema financiero funcione sin problemas). Según la Fed, para garantizar el buen funcionamiento del mercado, las reservas deben mantenerse entre 2.8 y 3.4 trillones de dólares. Pero dado que el PIB ya alcanza los 30.5 trillones, el umbral del 10% implica que las reservas deberían superar los 3.05 trillones de dólares.

Actualmente, nuestras reservas son de 2.96 trillones de dólares; en resumen, ya estamos en una zona peligrosa. Y dado que la RRP está prácticamente agotada, la Reserva Federal ya no tiene ningún margen de maniobra.

En enero de este año, las reservas bancarias eran de unos 3.4 trillones de dólares y la RRP de unos 600 mil millones de dólares, lo que daba una liquidez total de unos 4 trillones de dólares. Esto significa que en menos de un año, la liquidez total del sistema ha caído en más de 1 trillón de dólares. Peor aún, la Reserva Federal sigue aplicando una contracción cuantitativa de 25 mil millones de dólares al mes.

Esta vez será peor que en 2019

Quizás algunos piensen con optimismo que en 2019 también enfrentamos una situación similar, cuando las reservas cayeron a 1.5 trillones de dólares, pero al final todo salió bien, así que esta vez será igual. Pero la verdad es que la crisis de liquidez que enfrentamos ahora podría ser peor que la de 2019.

En 2019, las reservas cayeron a 1.5 trillones de dólares, aproximadamente el 7% del PIB (que entonces era de unos 21.4 trillones de dólares), el sistema financiero colapsó, el mercado de repos explotó, la Fed entró en pánico y comenzó a imprimir dinero. Actualmente, las reservas bancarias representan el 9.71% del PIB, ya por debajo del umbral del 10% mencionado por Powell, pero aún más alto que en 2019. Entonces, ¿por qué la situación es peor?

Hay tres razones:

· El tamaño absoluto del sistema financiero ha aumentado. El sistema bancario es más grande, los balances son mayores y la cantidad de reservas necesarias para mantener el sistema funcionando ha aumentado. El 7% en 2019 provocó una crisis; hoy, el 9.71% ya muestra presión, y a medida que las reservas disminuyan, ese punto de presión puede empeorar aún más.

· Ya no tenemos el colchón de la RRP. En 2019, la RRP prácticamente no existía, pero en la era post-pandemia, el sistema financiero se ha acostumbrado a ese colchón extra de liquidez. Ahora que ha desaparecido, el sistema debe reajustarse para operar sin él.

· Los requisitos regulatorios son más estrictos. Tras la crisis financiera de 2008 y la reciente crisis bancaria regional de 2023, los bancos enfrentan requisitos de liquidez más estrictos. Deben mantener más activos líquidos de alta calidad (HQLA) para cumplir con regulaciones como el ratio de cobertura de liquidez (LCR). Las reservas bancarias son el activo líquido de mayor calidad. A medida que disminuyen, los bancos se acercan a sus mínimos regulatorios. Cuando eso ocurre, empiezan a tomar medidas defensivas, como reducir préstamos, acumular liquidez y aumentar la tasa de financiación overnight (SOFR).

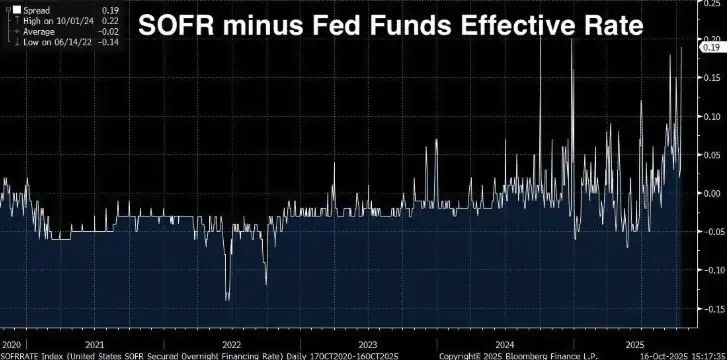

El diferencial SOFR se está ampliando

Si el aumento de las reservas bancarias y el agotamiento de la RRP son solo algunas “señales de stop” en el camino hacia una crisis de liquidez, lo siguiente que veremos es una verdadera “luz roja parpadeante” delante de nosotros.

Diferencial SOFR/tasa efectiva de fondos federales

SOFR (Secured Overnight Financing Rate) es la tasa a la que las instituciones financieras toman prestado efectivo overnight usando bonos del Tesoro de EE. UU. como garantía. Ha reemplazado al LIBOR como principal referencia de tasas a corto plazo, y se calcula en base a transacciones reales en el mercado de repos de bonos del Tesoro de EE. UU. (con un volumen diario de unos 1 trillón de dólares).

La tasa efectiva de fondos federales (EFFR) es la tasa a la que los bancos se prestan reservas overnight sin garantía. Normalmente, ambas tasas cotizan muy cerca (a unos pocos puntos básicos), ya que ambas son tasas overnight, están vinculadas a la política de la Fed y reflejan las condiciones de financiación a corto plazo.

En condiciones normales, son casi idénticas, pero cuando SOFR comienza a superar notablemente a EFFR, es una señal de advertencia. Significa que los préstamos garantizados (respaldados por bonos del Tesoro) se han vuelto repentinamente más caros que los préstamos interbancarios sin garantía.

Normalmente, el coste de un préstamo respaldado por una garantía sólida como los bonos del Tesoro debería ser menor, no mayor. Por tanto, cuando ocurre lo contrario, indica un problema en el sistema, como escasez de reservas o reducción del espacio en los balances.

Que SOFR supere a EFFR es como si los bancos dijeran: “Prefiero prestarte sin garantía a una tasa más baja que aceptar tus bonos del Tesoro como garantía a una tasa más alta”. Esto no ocurre en un mercado sano y líquido, solo sucede cuando la liquidez comienza a agotarse.

El diferencial se amplía estructuralmente

De 2024 a 2025, el diferencial ha ido ampliándose de forma constante, y actualmente es de 0.19 (19 puntos básicos). Puede parecer poco, pero en el mercado de financiación overnight, es una cifra significativa.

Durante 2020-2022, el diferencial promedio fue de aproximadamente -0.02, y el mínimo el 14 de junio de 2022 fue de -0.14. Pero el 1 de octubre de 2024, el diferencial alcanzó un máximo de 0.22, y ahora es de 0.19. El diferencial ha pasado de negativo a positivo, lo que no es un pico temporal, sino un cambio estructural que advierte de una escasez de reservas en el mercado.

Por qué es tan importante el diferencial SOFR

El diferencial SOFR/EFFR es una señal de mercado en tiempo real. No es un indicador rezagado como el PIB, ni una encuesta como la confianza del consumidor. Es dinero realmente prestado y tomado en el mayor y más líquido mercado de financiación del mundo.

Cuando este diferencial se amplía de forma sostenida, significa:

· Los bancos no tienen reservas excedentes para prestar libremente. Si las tuvieran, arbitrarían prestando en el mercado SOFR a tasas más altas, cerrando así el diferencial.

· Las operaciones de mercado abierto de la Fed son insuficientes. La Fed dispone de la herramienta de repos permanentes (SRF), diseñada para evitar tensiones de financiación permitiendo a los bancos tomar prestado con bonos del Tesoro a una tasa fija. A pesar de esta herramienta, SOFR sigue cotizando alto, lo que indica que la demanda de reservas supera la oferta de la Fed.

· La presión de fin de año aumenta. Los bancos enfrentan revisiones adicionales de balance al final de cada trimestre y año, lo que requiere informes regulatorios. Ahora, estas presiones se han extendido a los días de negociación normales, lo que indica que el nivel de reservas es demasiado bajo.

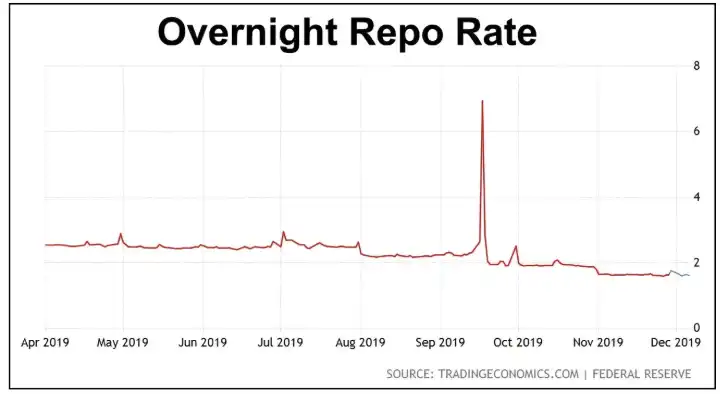

· Estamos a un paso de una crisis como la de 2019. Ahora vemos un aumento estructural, pero aún no (por ahora) pánico. En septiembre de 2019, la tasa de repos overnight no subió gradualmente, sino que saltó de 2% a 10% casi de la noche a la mañana.

La Reserva Federal sabe perfectamente lo que esto significa; el diferencial SOFR es uno de los indicadores clave que el departamento de trading de la Fed de Nueva York monitorea diariamente. Saben lo que ocurrió la última vez que el diferencial se amplió así, y también saben lo que ocurrirá si no actúan.

¿Se repetirá la crisis de repos de septiembre de 2019?

17 de septiembre de 2019. Para cualquiera que siga la política de la Reserva Federal, esta debería ser una fecha para recordar. Porque esa mañana, la tasa de repos overnight (la tasa a la que los bancos se prestan overnight usando bonos del Tesoro como garantía) saltó repentinamente de alrededor del 2% al 10%.

En ese momento, la tasa objetivo de la Fed era del 2.00-2.25%, y la tasa de repos se disparó en cuestión de horas a cinco veces la tasa de política de la Fed, todo porque las reservas bancarias habían caído demasiado.

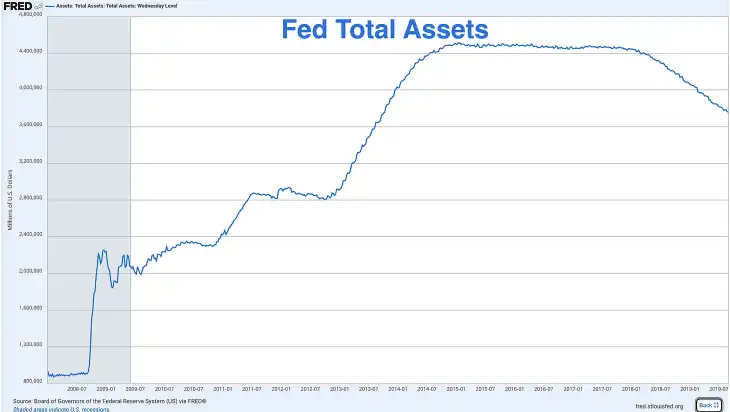

Tras la crisis financiera, la Fed expandió su balance de menos de 1 trillón a más de 4.5 trillones de dólares mediante varios programas de QE. Pero a partir de 2017, comenzaron la contracción cuantitativa, reduciendo el balance al dejar vencer bonos sin reinvertir.

Para septiembre de 2019, las reservas habían caído a unos 1.5 trillones de dólares, aproximadamente el 7% del PIB de entonces (unos 21.4 trillones). La Fed ingenuamente pensó que no pasaría nada, pero se equivocó.

En ese momento, varios factores fatales coincidieron para provocar el salto de la tasa de repos overnight:

· Pago de impuestos corporativos: mediados de septiembre es una fecha clave para el pago de impuestos corporativos. Las empresas retiran reservas del sistema bancario para pagar al gobierno, lo que consume liquidez temporalmente.

· Liquidación de bonos del Tesoro: una gran subasta de bonos acababa de liquidarse, extrayendo reservas adicionales del sistema.

· Sin colchón: a diferencia de hoy (antes de que se agotara la RRP), en 2019 las reservas eran la única fuente de liquidez.

· Restricciones regulatorias: tras 2008, las regulaciones hicieron que los bancos fueran menos propensos a prestar reservas, incluso a tasas más altas, porque debían mantener ciertos ratios.

La solución de la Fed: QE antes de la pandemia

La Fed, comprensiblemente, entró en pánico y en cuestión de horas anunció operaciones de repos de emergencia, inyectando decenas de miles de millones de dólares en el mercado overnight. En las semanas siguientes, comenzaron a rescatar el mercado:

Realizaron operaciones diarias de repos, añadiendo cientos de miles de millones de dólares de liquidez temporal. Anunciaron la reanudación de compras de bonos del Tesoro (es decir, expandieron el balance). Terminaron la contracción cuantitativa meses antes de lo previsto y comenzaron QE en octubre de 2019.

El aumento de los activos totales de la Fed a finales de 2019 se debió al QE: la impresora de dinero se puso en marcha.

Pero todo esto ocurrió seis meses antes del confinamiento por la pandemia. Así que la Fed reanudó el QE no por la pandemia, ni por una recesión, ni por una crisis financiera tradicional, sino porque las reservas bancarias eran demasiado bajas y las “tuberías” del sistema financiero se rompieron.

Ahora la Fed vuelve a enfrentar el problema de reservas bancarias bajas; solo que estamos en las primeras etapas de la crisis.

Diferencias actuales respecto a la crisis de 2019

Pero hoy existen algunas diferencias respecto a 2019, y estas diferencias empeoran la crisis:

· El Tesoro necesita emitir más bonos

En 2019, el déficit federal era de unos 1 trillón de dólares al año, alto según estándares históricos, pero manejable. Hoy el déficit anual supera los 2 trillones de dólares y no hay final a la vista. El Tesoro debe emitir enormes cantidades de bonos para financiar al gobierno, y cada dólar de bonos emitido puede absorber liquidez del sistema bancario.

· El balance de la Fed es mucho mayor de lo previsto

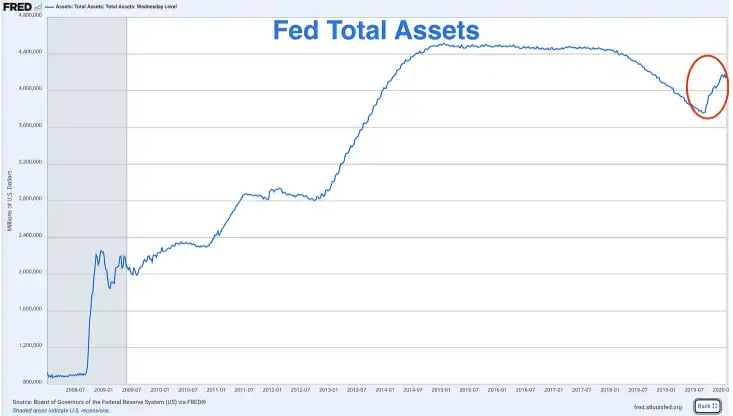

Cuando estalló la crisis de repos en 2019, el balance de la Fed era de unos 3.8 trillones de dólares. Hoy, incluso tras 2 trillones de dólares de QT, sigue en torno a 6.9 trillones. La Fed debería haber “normalizado” su balance, volviendo a niveles precrisis. Pero ya no puede, porque cada vez que lo intenta, se topa con el mismo problema: insuficiencia de reservas.

La Fed básicamente se ha empujado a una QE permanente. No puede reducir su tamaño significativamente sin dañar el sistema, ni mantener el tamaño actual sin agravar la inflación.

· Un mayor nivel de reservas revela grietas en el sistema

En 2019, cuando estalló la crisis, las reservas eran el 7% del PIB; hoy, al 9.7%, ya vemos señales de advertencia. Esto indica que el sistema financiero ahora necesita una base de reservas más alta para funcionar sin problemas. La economía, el sistema bancario y el apalancamiento han crecido, y los requisitos regulatorios son más estrictos, por lo que el colchón necesario es mayor.

Si el 7% del PIB rompió el sistema en 2019, y ahora ya enfrentamos presión al 9.7%, ¿cuánto más puede bajar este número antes de que el sistema colapse?

La Fed ya ha dado la señal

Que Powell diga que la Fed “podría detener la reducción de su balance en los próximos meses” no es una frase casual, sino una señal cuidadosamente pensada. La Fed se está preparando para un cambio de política, tratando de evitar una reacción de pánico como en 2019.

Esta vez, quieren aparentar tener el control. Pero el control es solo una ilusión; el resultado es el mismo: la contracción cuantitativa está por terminar y la expansión cuantitativa está por llegar.

La única pregunta ahora es: ¿esperarán a que ocurra una crisis, o actuarán antes?

La Fed debe implementar QE

Ya sabemos que la economía estadounidense está plagada de riesgos: reservas extremadamente bajas, RRP agotada, diferencial SOFR en aumento y una situación peor que en 2019. Ahora, profundicemos en por qué la Fed se preocupa tanto por el nivel de reservas y qué sucede cuando la crisis de liquidez se agrava.

Cuando la tasa de reservas cae por debajo del 10-11% del PIB, los bancos empiezan a mostrar comportamientos de estrés, como:

· Menor disposición a prestar reservas overnight a otros bancos

· Acumulación de liquidez para afrontar demandas inesperadas

· Cobro de tasas más altas en préstamos a corto plazo (diferencial SOFR)

· Reducción de préstamos a la economía real

· Balance más defensivo

Actualmente, la tasa de reservas es del 9.71% del PIB, y el mecanismo de transmisión monetaria podría estar empezando a colapsar.

El trauma de la crisis bancaria de 2023

La Fed y los reguladores siguen muy preocupados por la crisis bancaria regional de marzo de 2023. En ese momento, bancos como Silicon Valley Bank y First Republic Bank colapsaron por mala gestión de la liquidez. Sus bonos a largo plazo perdieron valor por la subida de tasas, y cuando los depositantes retiraron fondos, los bancos no pudieron cubrir las salidas sin vender esos bonos, lo que provocó grandes pérdidas.

Finalmente, la Fed intervino y lanzó el Bank Term Funding Program (BTFP), que permitió a los bancos pedir prestado usando sus bonos depreciados como garantía a valor nominal, deteniendo así la crisis.

Esta crisis sigue muy presente; imagina intentar reducir aún más la oferta de reservas (mediante QT) en un entorno donde los bancos siguen heridos, la supervisión es estricta y las tasas ya están por debajo del umbral del 10%. Así se entiende por qué Powell ya habla de detener la contracción cuantitativa.

La Fed no tiene más remedio que avanzar

El PIB actual es de 30.5 trillones de dólares, con un crecimiento anual del 2-3%. Si este año el PIB crece un 3%, eso supone unos 900 mil millones de dólares de producción adicional. Si la Fed quiere que las reservas sigan siendo el 10% del PIB, las reservas deben aumentar unos 90 mil millones de dólares al año para seguir el ritmo.

Pero en cambio, la Fed está reduciendo unos 300 mil millones de dólares al año (25 mil millones al mes x 12). Incluso si la Fed detuviera hoy el QT y mantuviera las reservas en 2.96 trillones, la proporción de reservas sobre el PIB seguiría cayendo con el tiempo: del 9.7% al 9.5%, luego al 9.2% y aún más bajo.

Para mantener estable esa proporción (o devolverla por encima del 10%), la Fed tiene dos opciones:

· Hacer que el crecimiento de las reservas iguale el del PIB (QE moderada)

· Dejar que la proporción caiga hasta que ocurra una ruptura

No hay una tercera opción; en resumen, la Fed es como un ratón atrapado en una rueda de hámster: no tiene más remedio que seguir adelante.

La Fed anunciará oficialmente el fin del QT en la reunión del FOMC de diciembre o enero. Lo describirán como un “ajuste técnico para mantener reservas adecuadas”, no como un cambio de política. Si antes de fin de año se produce otra gran reducción de reservas, la Fed podría verse obligada a emitir una declaración de emergencia como en 2019.

La Fed siempre sobrerreacciona

El gobierno federal tiene un déficit anual de más de 2 trillones de dólares, el Tesoro necesita emitir grandes cantidades de bonos, y con la RRP agotada, ¿de dónde vendrá el dinero? No hay suficiente demanda privada para absorber 2 trillones de dólares en bonos al año, a menos que los rendimientos se disparen. Si los bancos usan reservas para comprar bonos del Tesoro, eso reduce aún más las reservas y agrava el problema.

Esto obliga a la Fed a volver a ser el comprador de última instancia. Además, con un crecimiento anual del PIB del 2-3%, las reservas deben aumentar entre 60 y 90 mil millones de dólares al año para mantener la proporción actual.

Si miramos 2008-2014, la QE de la Fed no fue moderada. Hicieron tres rondas de QE y una operación twist, y el balance pasó de 900 mil millones a 4.5 trillones de dólares.

En 2019-2020, reanudaron la expansión del balance en octubre de 2019 (comprando 60 mil millones de dólares en bonos del Tesoro al mes). Luego llegó la pandemia y expandieron el balance agresivamente, añadiendo 5 trillones de dólares en pocos meses.

Cuando la Fed cambia a una política expansiva, siempre sobrerreacciona. Así que cuando termine este ciclo de QT, no esperes una QE gradual y moderada, sino una expansión tan fuerte como una inundación.

La Fed podría comprar entre 60 y 100 mil millones de dólares en bonos del Tesoro al mes para “mantener reservas adecuadas y asegurar el buen funcionamiento del mercado”.

¿Qué debemos hacer?

Cuando los bancos centrales de todo el mundo empiezan a imprimir dinero sin control, solo hay una reacción racional: poseer activos que no puedan imprimir: oro y bitcoin.

El mercado ya ha incorporado la QE en el precio del oro, que ha subido vertiginosamente. En enero de 2025, el oro rondaba los 2,500 dólares; ahora ha subido más del 70% y cotiza por encima de los 4,000 dólares la onza. Los inversores inteligentes no esperan a que la Fed anuncie la QE, sino que ya han empezado a “Buy in”.

Además del oro, bitcoin es el mejor activo para enfrentar el tsunami de QE que se avecina.

Bitcoin es el primer activo digital verdaderamente escaso, con un suministro total fijo de 21 millones. Aunque la Fed puede imprimir dólares ilimitadamente, ni la Fed, ni el gobierno, ni las empresas ni los mineros pueden crear más bitcoin.

Además, el potencial de apreciación de bitcoin es incluso mayor que el del oro, por las siguientes razones:

· Es más difícil “ganar” bitcoin que oro.

· El suministro de oro aumenta cada año por la minería, alrededor del 1.5-2% anual; su escasez es relativa, no absoluta. El suministro de bitcoin crece a una tasa decreciente fija (halving cada cuatro años) y alcanzará el máximo absoluto de 21 millones alrededor de 2140; después, nunca se emitirán más.

· Bitcoin es la moneda más difícil de “ganar” en la historia humana.

· Bitcoin sigue la tendencia del oro y tiene un efecto multiplicador. Actualmente, bitcoin va “rezagado” respecto al oro, pero históricamente, cuando el oro sube por preocupaciones de política monetaria, bitcoin acaba alcanzándolo y suele superar el rendimiento porcentual del oro.

· Bitcoin te libera completamente del esquema Ponzi de la deuda soberana. El oro puede protegerte de la inflación, pero bitcoin va mucho más allá: existe completamente fuera del sistema, no puede ser confiscado (si se almacena correctamente), no puede ser devaluado ni manipulado por bancos centrales.

En resumen, espero que tus decisiones de inversión sean más sabias tras comprender por qué la Fed está a punto de pasar de QT a QE, el estado de la liquidez y por qué bitcoin y el oro son los activos que vale la pena poseer en la próxima era de expansión monetaria.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

BlockDAG podría irrumpir en el Top 40: así es cómo, por qué y qué lo hace diferente

¿Quién es el verdadero "controlador" del mercado detrás de la evaporación de 1.9 billones de dólares?

1.200 millones de dólares salen de los Bitcoin ETF de EE.UU. justo cuando Londres regresa al mercado cripto