Dato curioso: El primer DApp en Ethereum fue el mercado de predicción Augur

Como el primer proyecto ICO de Ethereum, el diseño de Augur resulta demasiado avanzado incluso desde la perspectiva actual.

Título original: "Dato curioso: el primer DApp en Ethereum fue un mercado de predicción"

Autor original: Eric, Foresight News

En los últimos días, mientras organizaba los mercados de predicción Web3 existentes, de repente recordé Augur. Busqué información relacionada y descubrí que Augur anunció en marzo de este año que reiniciaría sus operaciones, aunque no tenía idea de cuándo dejó de operar.

La razón de esta reflexión es que Augur fue el protagonista del primer artículo que traduje al ingresar a la industria. La fecha de publicación fue el 19 de marzo de 2019, y recuerdo que el requisito era añadir mi propia interpretación sobre la traducción. También recuerdo que usé el cartel de la película "El efecto mariposa" como portada en el artículo publicado en WeChat, porque mi interpretación personal era que los mercados de predicción tienen la capacidad de cambiar el futuro.

No sé si aquella opinión espontánea de hace más de seis años fue profética, pero mi visión sobre la razón por la que los principales mercados de predicción Web3 actuales alcanzan valoraciones cercanas a los 10 mil millones de dólares sigue siendo la misma: cuando un evento tendrá un resultado definitivo en el futuro y la apuesta sobre ese resultado implica intereses económicos, la propia apuesta adquiere la capacidad y el incentivo para cambiar el resultado final.

Explorando los primeros DApps de Ethereum

Augur es difícil de igualar en cuanto a "antigüedad". Debido a que Ethereum es una red sin permisos, es difícil verificar si Augur fue realmente el primer DApp en Ethereum, pero hay cosas que sí se pueden confirmar, como que Augur comenzó su desarrollo en la testnet de Ethereum antes de que la mainnet estuviera disponible, y que fue el primer proyecto que realmente atrajo la atención de toda la industria, que en ese entonces aún no se llamaba "Web3". Posteriormente, surgieron muchos proyectos en su ecosistema. Aunque Augur se lanzó oficialmente en 2018, no es exagerado llamarlo "el primer DApp en Ethereum".

Durante su desarrollo, Augur fue considerado una exitosa recaudación descentralizada en Ethereum. El artículo "Blockchains could breathe new life into prediction markets" publicado por The Economist en 2018 también mencionó el progreso de Augur, situándolo en agosto de 2015.

Ese momento es sorprendentemente temprano: el bloque génesis de Ethereum nació el 30 de julio de 2015, y el estándar ERC-20 no fue propuesto oficialmente hasta noviembre de 2015. Es decir, cuando Augur vendió inicialmente el token REP, este no cumplía con el estándar ERC-20.

Sobre qué inversores institucionales participaron en las primeras etapas de Augur, he visto muchas versiones, incluyendo nombres conocidos como Founders Fund, Pantera Capital, Blockchain Capital, 1confirmation y Multicoin Capital, pero no encontré una fuente de información autorizada.

Augur logró recaudar más de 5 millones de dólares; el precio de bitcoin en 2015 rondaba los 300 a 400 dólares, y Ethereum llegó a caer hasta cerca de 0.4 dólares ese mes. Hace más de 8 años, en Reddit se preguntaba: "¿Cuál fue el primer token que funcionó en un contrato inteligente de Ethereum?"

En la discusión, un usuario con el apodo x_ETHeREAL_x comentó que en ese entonces Ethereum no tenía billetera ni interfaz gráfica, y que había que usar el cliente Geth y la línea de comandos para "enviar dinero". Otro usuario, adrianclv, corrigió diciendo que en ese momento aún no existía el cliente Geth, y que se usaba el cliente CPP Ethereum desarrollado por Gavin Wood, cofundador de Ethereum y posteriormente fundador de Polkadot.

Innovador pero con una experiencia de usuario terrible

Desde la recaudación en 2015, tras casi 3 años, Augur se lanzó oficialmente en julio de 2018.

Al momento de su lanzamiento, Augur ofrecía una aplicación de escritorio para PC y una versión web. La razón de lanzar una app de escritorio era que en ese entonces había pocos nodos de Ethereum, y usar una aplicación con nodo completo integrado podía ser más eficiente. El equipo de Guesser, un proyecto del ecosistema de Augur, describió el diseño de la app de escritorio:

Augur App es una aplicación ligera basada en Electron que integra Augur UI y Augur Node, desplegándolos en tu ordenador local. Augur UI es un cliente de referencia (similar a Geth en Ethereum) para interactuar con los contratos inteligentes principales del protocolo Augur en la blockchain de Ethereum. Augur Node es un programa que se ejecuta localmente, escanea los logs de eventos relacionados con Augur en la blockchain de Ethereum, los almacena en una base de datos y proporciona los datos correspondientes a Augur UI.

Aunque en la misma época surgieron proyectos como el primer NFT Crypto Kitties y aplicaciones puramente de apuestas como Fomo3D, Augur seguía siendo "el más atractivo" del sector. Además de implementar realmente un mercado de predicción en la blockchain, Augur desarrolló su propio oráculo descentralizado para proporcionar resultados, y este oráculo se lanzó casi un año antes que el oráculo de Chainlink.

Según datos de DappRadar, cuando Augur se lanzó, su DAU alcanzó un pico de 265 usuarios, pero el 8 de agosto ese número bajó a 37, y a finales de año los usuarios activos diarios eran menos de 30. Hasta el 11 de diciembre de 2018, se habían creado 1,635 mercados en Augur, con 11,825 órdenes y 6,331 órdenes ejecutadas. Durante las elecciones de medio término en EE. UU. a finales de 2018, se ejecutaron más de 200 órdenes en un solo día. Aunque estos números parecen pequeños hoy, en ese entonces ya eran logros notables.

Además, si conoces el mecanismo de Augur, te sorprenderá que aún hubiera decenas de personas usándolo y miles de órdenes ejecutadas: es casi un milagro.

Decir que la experiencia de Augur era terrible no solo se debe a que la experiencia de usuario de herramientas como MetaMask era mala, sino también a que el propio diseño de Augur tenía defectos fatales. Primero, Augur no diseñó un espacio de arbitraje automático para equilibrar probabilidades como Polymarket, sino que requería que cada posición tuviera una contraparte exacta. En esa época sin creadores de mercado, tenías que encontrar a alguien con la opinión opuesta a la tuya.

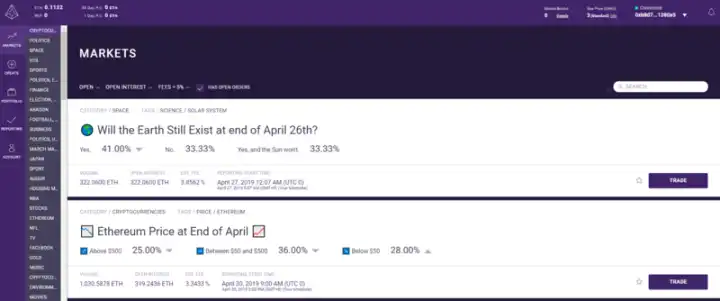

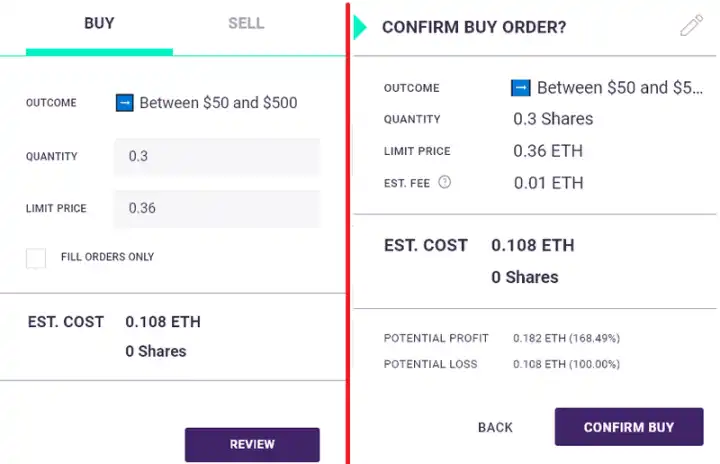

Por ejemplo, en el segundo mercado de la interfaz de trading, el tema era el precio de ETH antes de que terminara abril de 2019, con tres opciones: menos de 50 dólares; entre 50 y 500 dólares; más de 500 dólares. Si elegías la segunda opción, veías una página así:

El usuario debía elegir la cantidad y el precio (probabilidad) limitado; el número en la imagen representa apostar 0.3 unidades, creyendo que hay un 36% de probabilidad de que el precio final esté entre 50 y 500 dólares, con un coste total de 0.108 ETH. Al igual que Polymarket, Augur tenía un libro de órdenes, pero el significado de los libros de órdenes era completamente diferente.

El precio mínimo de venta mostrado en la imagen es 0.3605, lo que no significa que alguien crea que hay un 36.05% de probabilidad de que el precio no esté en el rango de 50 a 500 dólares, sino que cree que hay un 63.95% de probabilidad de que no esté en ese rango. Así que, si quieres apostar en contra, debes calcular la probabilidad tú mismo, de lo contrario, es probable que no puedas emparejar la orden. Y la orden recién realizada necesita que aparezca un usuario que crea o esté dispuesto a creer que hay un 74% de probabilidad de que no esté en ese rango, para que ambas partes puedan emparejarse y, tras el resultado final, uno gane las fichas del otro.

Aquí es donde está el problema: en Augur, para cada opción solo existe la elección de "sí", el usuario debe elegir ir largo en "sí" o corto en "sí".

La característica sin permisos de Augur llevó a la aparición de muchos mercados inválidos; por ejemplo, la fecha de finalización de un mercado podía fijarse a mediados de abril, y el resultado proporcionado por la red de oráculos podía ser impugnado varias veces, lo que llevó a que un mercado que debía liquidarse en poco tiempo se prolongara casi 5 meses y se cerrara tras innumerables disputas. Este entorno, sumado al mecanismo de tener que encontrar un "oponente igualado", hizo que de 11,825 órdenes solo se ejecutaran 6,331.

Por último, usar Augur también era sorprendentemente caro. Además de las tarifas de gas y los costes de usar canales fiat para usuarios sin experiencia en wallets, tanto los reporteros que proporcionaban resultados en la red de oráculos como los creadores de mercados debían apostar cierta cantidad de REP, y los usuarios debían pagarles tarifas.

Aunque las tarifas cobradas por los creadores de mercados y los reporteros eran bajas (1-2%), los usuarios debían pagar varias capas de tarifas, que sumadas eran considerables. En Augur, estas tarifas, de menor a mayor, eran: tarifa de reporte (0.01%), tarifa del creador de mercado (1-2%), tarifa de gas de Ethereum (dependiendo del tamaño de la orden) y la tarifa de conversión fiat a ETH (Coinbase cobra 4% con tarjeta de débito y 1.5% con ACH). Por lo tanto, el coste total de operar en Augur oscilaba entre 3.5% y 9% o incluso más.

La mala experiencia de uso de wallets, el mecanismo de emparejamiento uno a uno, los fallos lógicos y las altas tarifas hicieron que Augur nunca pudiera escalar, pero esto no afecta su influencia casi "fundacional" en la historia de Ethereum y los DApps. Muchos miembros del equipo que desarrolló Augur se han convertido en figuras clave de la industria.

Conflictos internos y una demanda de 150 millones

Augur fue lanzado por Forecast Foundation, cuyos miembros públicos incluyen al cofundador y desarrollador principal Jack Peterson, el cofundador y arquitecto principal Joey Krug, el responsable de marketing y comunidad Jeremy Gardner, el ingeniero full-stack Stephen Sprinkle (responsable de frontend e integración de contratos) y el investigador Austin Williams (autor del apéndice de teoría de juegos del whitepaper de Augur).

Joey Krug, desde junio de 2017, también fue codirector de inversiones en Pantera Capital y actualmente es socio en Founders Fund. Stephen Sprinkle, tras dejar Augur en 2019, se unió a ConsenSys como product manager, luego fue director de ingeniería en BlockFi y, tras la reestructuración de BlockFi en 2022, pasó a Coinbase para seguir trabajando en productos institucionales.

Sin embargo, según la demanda presentada por Matt Liston en 2018, se reveló una historia previa al nacimiento de Augur.

Según un reportaje de BlockBeats en 2018, Matt Liston afirmó que primero registró una empresa llamada Dyffy en Delaware y contrató a Jack Peterson. Liston propuso la idea de desarrollar un mercado de predicción en blockchain, pero Peterson inicialmente no apoyó la idea.

Posteriormente, Liston leyó el whitepaper de Truthcoin del economista de Yale Paul Sztorc y pensó que podía usarse como base para desarrollar un mercado de predicción y emitir un token. Liston convenció a Joseph Ball Costello para invertir y, a través de Paul Sztorc, convenció a Peterson de apoyar el desarrollo en blockchain. Con esta base, Liston contrató a Joey Krug y Jeremy Gardner, siendo este último quien propuso el nombre Augur para el proyecto.

Durante los meses siguientes, el equipo discutió intensamente sobre la estrategia técnica y comercial, y el resultado fue que Matt Liston, quien había iniciado todo, fue expulsado en octubre de 2014, siendo reemplazado por Krug como director y Peterson como CEO. En diciembre de ese año, se fundó la organización sin fines de lucro Forecast Foundation en Oregón, EE. UU.

Matt Liston afirmó que, probablemente para desvincularlo completamente de Dyffy, Costello le presionó repetidamente para que aceptara no emprender acciones legales contra Dyffy, reconociera la adquisición de Dyffy y cambiara sus acciones por efectivo o tokens REP. Bajo presión, Liston firmó el acuerdo y, por supuestamente "no haber sido informado del plan de distribución de la recaudación", renunció al 5% de los tokens REP y optó por recibir 65,000 dólares en efectivo. Según el valor de mercado de Augur al momento de la demanda, esos tokens valdrían ahora más de 20 millones de dólares.

Para Augur, que entonces tenía una capitalización de mercado de más de 450 millones de dólares, Matt Liston reclamó 38 millones de dólares en daños generales y 114 millones en daños punitivos, sumando un total de 152 millones de dólares, más de un tercio de la capitalización de Augur, convirtiéndose en la mayor demanda de la historia de las criptomonedas.

Los acusados de Augur se sorprendieron de que Liston se retractara tres años después de firmar el acuerdo. Además, Jack Peterson y Joey Krug sostienen que Liston no es el fundador de Augur. Krug afirmó: "Liston no tiene ninguna contribución en el repositorio de código abierto de GitHub ni en ningún otro repositorio de Augur, no puede considerarse fundador de Augur". Según el reportaje, las dudas sobre su verdadera identidad llevaron a Liston a sufrir desempleo, y su perfil de LinkedIn muestra que, tras renunciar como Chief Strategy Officer de Gnosis en 2017, no ha tenido nuevos cargos.

Según fuentes citadas en el reportaje, el principal motivo del conflicto fue que Liston defendía desarrollar Augur en Ethereum, mientras que el equipo insistía en hacerlo en Bitcoin. Curiosamente, Augur finalmente se lanzó en Ethereum y fue el primer proyecto exitosamente financiado tras el lanzamiento de la mainnet de Ethereum. Cabe destacar que no hay más información pública sobre el avance del caso, y dado que Augur sobrevivió hasta finales de 2021, probablemente el asunto se resolvió pacíficamente o quedó sin resolver.

Silencio de tres años y medio, y nuevo comienzo

En marzo de este año, Augur anunció repentinamente su regreso en X, siendo la última vez que la cuenta publicó un tuit el 18 de noviembre de 2021.

En 2020, Augur lanzó una versión v2 actualizada, mejorando la experiencia de usuario y otros aspectos. En julio de ese año, Forbes la calificó como "un gran salto en el campo de las aplicaciones descentralizadas". En el artículo "Ethereum's First ICO Blazes Trail To A World Without Bosses", el periodista de Forbes Michael del Castillo escribió: "Su funcionalidad es similar a la de Internet, pero sin terceros de confianza. Si tiene éxito, esta actualización trascendental no solo permitirá apostar en carreras de caballos sin casas de apuestas, sino que podría marcar un punto de inflexión para la próxima generación de Internet".

Aunque Augur tuvo mercados individuales con más de 10 millones de dólares durante las elecciones presidenciales de EE. UU. en 2020, el brillo de DeFi era demasiado fuerte y Augur finalmente cayó en el pico del bull market de 2021. Quizás el éxito de Polymarket devolvió el foco a los mercados de predicción casi 10 años después, y el nuevo equipo detrás de Augur decidió volver a empezar este año.

El reinicio de Augur estará a cargo de dos equipos: Lituus Foundation se encargará de los tokens, la operación y el desarrollo del oráculo, mientras que Dark Florists se encargará de implementar el mercado de predicción. Lituus Foundation afirma estar compuesta por miembros de la comunidad de Augur a largo plazo, pero no hay información pública sobre sus miembros.

Dark Florists es un equipo de desarrollo de Ethereum de gran reputación. Entre sus miembros principales, Killari descifró en Devcon 2024 la implementación de indistinguibilidad ofuscada (una técnica criptográfica para convertir programas en "cajas negras" que pueden compartirse y ejecutarse libremente, pero cuyo funcionamiento interno está completamente oculto), desarrollada conjuntamente por Ethereum Foundation, Phantom.zone y 0xPARC, y ganó una recompensa de 10,000 dólares. Micah Zoltu es conocido por descubrir una vulnerabilidad crítica en MakerDAO en 2019 y es desarrollador de EIP-3074 y EIP-2718.

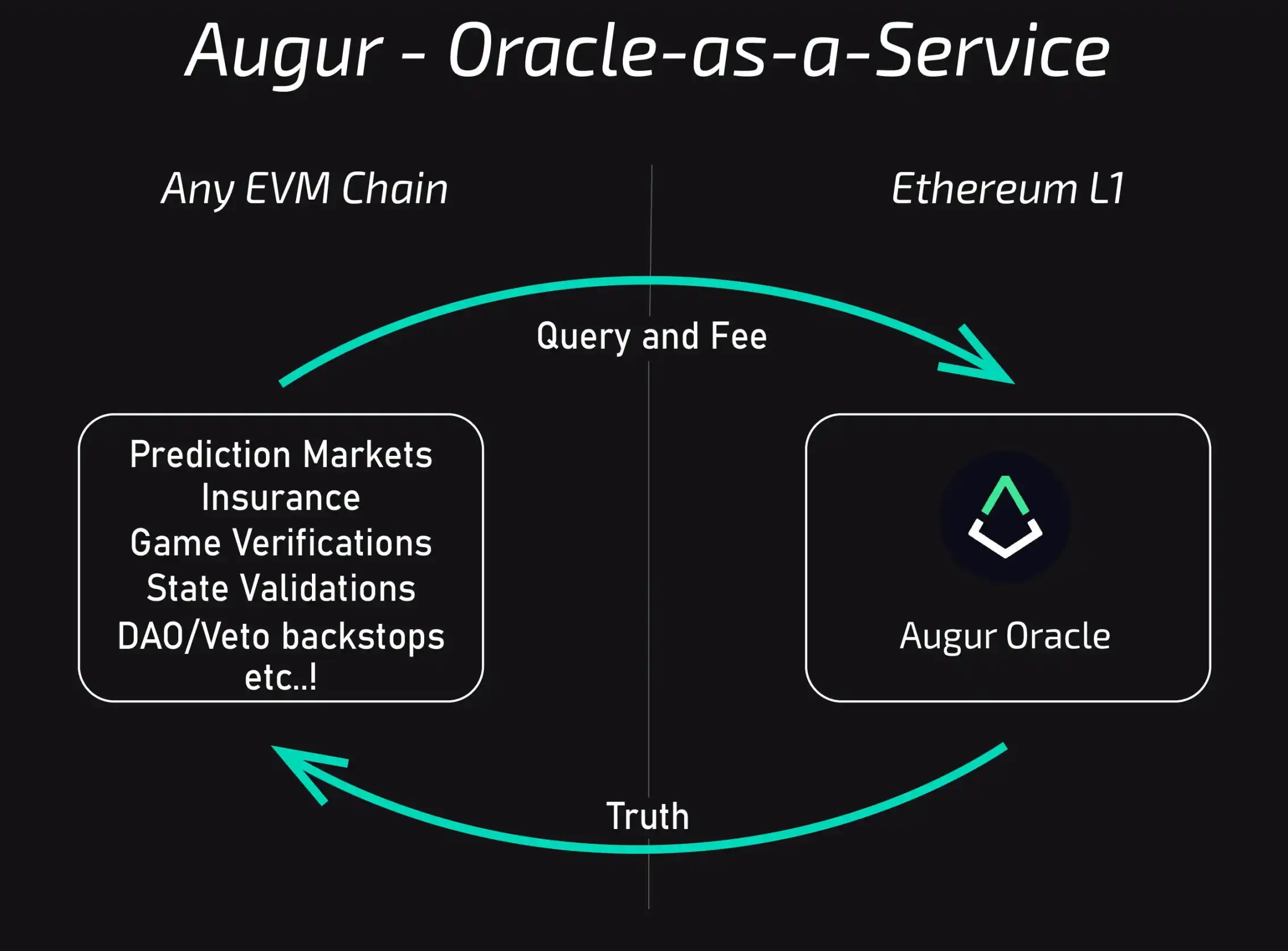

El "nuevo Augur" que este equipo espera lanzar no será una plataforma puramente comercial, sino, en palabras de Lituus Foundation, una máquina de la verdad descentralizada y cross-chain. Lituus Foundation espera separar y modularizar el oráculo y el mercado de predicción de Augur, para que cualquier aplicación pueda usar el oráculo de Augur.

Augur fue diseñado desde el principio como una aplicación completamente descentralizada, sin depender de multisigs, llaves de administración ni mecanismos de respaldo, e incluso su economía de tokens incluía diseños originales de teoría de juegos para que el interés propio mantuviera el funcionamiento de la plataforma. El nuevo Augur mantendrá este espíritu; la información disponible indica que el nuevo oráculo probablemente se desplegará en L2 y que los primeros mercados de predicción se desarrollarán sobre AMM.

Hasta ahora, Lituus Foundation ha publicado dos informes de progreso. En el primer trimestre tras anunciar el reinicio, Lituus aumentó su tenencia de REP de 250,000 a 550,000 y desplegó 100,000 dólares de liquidez en Uniswap v3, planeando cotizar en CEX. En el segundo trimestre hubo cuatro avances importantes:

· Lanzamiento del sitio web;

· La investigación del oráculo avanzará en dos líneas complementarias: una centrada en mercados de predicción para consumidores y otra en casos de uso de oráculos empresariales;

· Micah Zoltu lanzó una campaña de crowdfunding para promover un fork algorítmico de REP y así probar el modelo de seguridad central de Augur;

· La fundación amplió la recompra a 1 millón de REP.

El fork algorítmico es un diseño muy interesante y complejo; aquí va una explicación sencilla:

En el diseño de Augur, el "resultado" no tiene una respuesta fija. Augur permite disputar el resultado apostando REP; cuando la disputa alcanza el umbral (2.5% del total de REP apostado), el sistema se divide en dos universos paralelos, cada uno con un resultado, y los poseedores de REP deben elegir el universo que reconocen y migrar su REP allí. Si durante la disputa no se alcanza el umbral de REP apostado en el tiempo dado, los participantes que apoyaron el resultado inicial reciben una recompensa.

El objetivo de la campaña de Micah Zoltu es recaudar fondos para apostar por un resultado claramente erróneo durante una disputa, "sacrificando" parte del REP para probar la viabilidad del mecanismo. Sin embargo, debido a esta prueba, el plan de cotizar en CEX se suspendió hasta que se resuelva completamente la disputa.

Conclusión

"El tiempo pasa rápido, y los logros son difíciles de alcanzar".

Vitalik, cofundador de Ethereum, mencionó en noviembre pasado en su artículo "From prediction markets to info finance" que fue un usuario y partidario fiel de Augur. El diseño de Augur sigue siendo demasiado avanzado incluso hoy.

Este avance no proviene solo del mecanismo, sino de que los supuestos para su implementación eran demasiado utópicos. ¿De qué hablábamos entonces sobre los mercados de predicción?

· Los agricultores pueden abrir mercados de predicción sobre el clima en la temporada de cosecha como cobertura ante posibles impactos en el rendimiento;

· Usar mercados de predicción para establecer recompensas por bugs y seguros de contratos inteligentes;

· Realizar encuestas de opinión incentivadas y crear mercados condicionales para guiar la formulación de políticas;

· Crear pares de trading en Uniswap entre tokens de RealT (tokenización inmobiliaria) y posiciones tokenizadas apostando a la caída de precios en mercados de predicción, para que las posiciones de cobertura generen comisiones de trading;

……

Los mercados de predicción actuales están llenos de trading y arbitraje, lo cual es una vía, y parece ser la única correcta por ahora. En los últimos años nos quejamos de que Web3 carece de innovación, pero al revisar las ideas de los OGs de hace diez años, ¿realmente no tenemos espacio para innovar?

Web3 es como un gran Polymarket; antes estábamos ocupados abriendo nuevos mercados y disfrutándolo. En algún momento, de repente empezamos a hacer market making en los libros de órdenes, usando bots para buscar oportunidades de probabilidad en milisegundos y no iguales a 1, y también a arbitrar aceptando órdenes de take profit y stop loss antes de que termine el mercado. De repente, parece que todos perdieron el coraje de abrir un nuevo mercado y apostar por un futuro más grande.

En el artículo que traduje hace 6 años mencioné la "teoría de las 3p": predecir el futuro (Predict), cubrirse ante el futuro (Prepare) e incentivar el futuro (Persuade). En ese entonces escribí un párrafo que ya había olvidado: los mercados de predicción descentralizados ponen todos los posibles universos paralelos frente a ti, y cada uno tiene derecho a elegir la puerta del futuro que desea cruzar; cuantos más participen en la elección, más probable será que el tiempo avance hacia horizontes más lejanos.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

BlockDAG podría irrumpir en el Top 40: así es cómo, por qué y qué lo hace diferente

¿Quién es el verdadero "controlador" del mercado detrás de la evaporación de 1.9 billones de dólares?

1.200 millones de dólares salen de los Bitcoin ETF de EE.UU. justo cuando Londres regresa al mercado cripto