¿Es cierto que el "VC ha muerto" o solo es una cuestión de sentimiento? ¿Cómo ven los profesionales del sector esta recesión?

Autor: Jinse Finance

Título original: ¿Está a punto de desaparecer el Crypto VC? ¿Qué opinan los expertos del sector?

Recientemente, la comunidad cripto ha iniciado un debate sobre si el "Crypto VC" ya ha desaparecido.

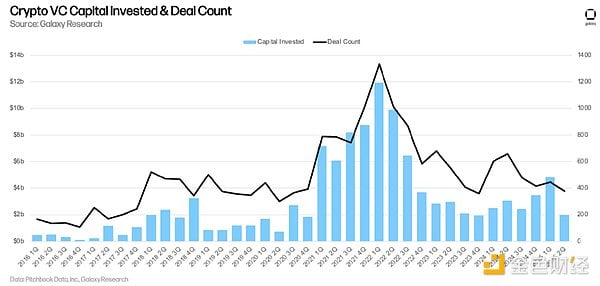

El último informe de inversión de riesgo de Galaxy Research muestra que, en el segundo trimestre de 2025, las startups de criptomonedas y blockchain recaudaron un total de 1.97 mil millones de dólares en 378 transacciones, lo que representa una disminución del 59% en el monto de financiación y del 15% en el número de transacciones en comparación con el trimestre anterior. Esta es la segunda cifra trimestral más baja desde el cuarto trimestre de 2020.

El investigador independiente Haotian señaló: "Han pasado cuatro años y los VC aún no han encontrado un modelo de inversión sostenible; los VC de primer nivel obtienen los mejores términos, los precios más bajos y oportunidades de salida más tempranas, mientras que la mayoría de los VC pequeños y medianos solo pueden seguir invirtiendo en rondas posteriores y ser utilizados por las grandes instituciones como 'exit liquidity'; la mayoría de los VC son simplemente 'grandes novatos', apostando por la diversidad de su portfolio; el mercado está buscando una posibilidad en la que no se necesiten VC".

¿Cómo ven los expertos del sector la desaparición del Crypto VC? ¿Realmente están a punto de desaparecer los VC en el mundo cripto?

I. El Crypto VC sufre un gran revés

Una investigación conjunta de Chainplay y Strorible muestra que, entre el 1 de enero de 2023 y el 31 de diciembre de 2024, de los 1,181 proyectos cripto que recibieron inversión de riesgo, cerca del 45% ya han cesado operaciones y el 77% tiene ingresos mensuales inferiores a 1,000 dólares.

En cuanto a las firmas de capital de riesgo, Polychain Capital tiene la tasa de fracaso más alta, con el 44% de los proyectos en los que invirtió terminados y el 76% sin generar ingresos efectivos; Yzi Labs (anteriormente Binance Labs) tiene una tasa de fracaso del 72% en sus proyectos; Circle, Delphi Ventures, Consensys, Andreessen Horowitz y otras firmas de VC de primer nivel también han visto cesar operaciones en una gran cantidad de proyectos que apoyaron, con más de dos tercios de los proyectos fracasando.

Entre los inversores ángeles, el ex CTO de Coinbase, Balaji Srinivasan, tiene la mayor proporción de "proyectos zombis" con un 57%; Arthur Hayes con un 34%, Santiago Santos con un 15%, y los proyectos apoyados por Sandeep Nailwal y Stani Kulechov tienen un 10% de cese de operaciones cada uno.

Los datos muestran que el tamaño de la recaudación está significativamente relacionado con la tasa de éxito. Los proyectos que recaudaron más de 50 millones de dólares tienen una tasa de fracaso notablemente menor, mientras que entre los proyectos que recaudaron menos de 5 millones de dólares, el 33% ya ha fracasado y el 20% ha cesado operaciones.

II. Un VC más racional

Jademont, socio fundador y CEO de Waterdrip Capital, señaló: "¿Por qué los VC están desapareciendo? Basta con mirar los anuncios de listados en los principales CEX en los últimos dos años, solo te dicen que XXX va a ser listado, apúrate a apostar, y no gastan ni una palabra en explicar por qué se lista ese proyecto o de qué trata. Muchos minoristas han estado apostando contra los 'market makers' durante meses sin saber siquiera qué están negociando, y mucho menos usar el producto. Los CEX se han convertido seriamente en casinos, e incluso a veces hacen trampa."

Se dice que actualmente los principales criterios para listar en un CEX son la popularidad de la comunidad, si hay suficiente liquidez de market making y si están dispuestos a ofrecer suficientes tokens gratuitos. Si estas son las condiciones para listar, entonces la existencia de los VC realmente pierde sentido. Porque la mayoría de los VC no tienen la capacidad de ayudar a los proyectos a construir comunidad ni quieren ayudar a operar y apostar contra los minoristas.

Así que, más que decir que los VC están desapareciendo, es mejor decir que han hecho otras elecciones. Pero primero, ya no quieren hacer promoción. Porque, aparte de hacer PR, la promoción no tiene mucho sentido práctico. Incluso, si el proyecto falla, la comunidad los culpa junto con el equipo; hay que saber que en los proyectos tempranos, incluso con equipos responsables, la probabilidad de fallar es alta. Es mejor esperar a que el proyecto crezca y luego decirle al mercado que fue una inversión suya. Segundo, muchos proyectos ni siquiera tienen planes de emitir tokens, o no hacen negocios con minoristas, así que la promoción tampoco es necesaria. Basta con celebrar cuando salgan a bolsa. Según la agenda, al menos 3-5 proyectos en los que invertimos en etapas tempranas saldrán a Nasdaq el próximo año. Ahora emprender no solo implica emitir tokens como única vía de salida."

Sylvia To, directora de Bullish Capital Management, afirmó: Los inversores de riesgo en criptomonedas están reduciendo su apetito por el riesgo, evitando los temas de moda del mes y adoptando una visión más crítica sobre las inversiones. "Realmente tienes que empezar a pensar, esta industria está construyendo estas infraestructuras, pero ¿quién las está usando? ¿Hay suficiente volumen de transacciones? ¿El volumen generado por estas blockchains justifica todo el dinero recaudado?"

En 2025, muchos proyectos están recaudando fondos a valoraciones demasiado altas y a menudo poco razonables, dependiendo en gran medida de previsiones de flujo de caja futuro.

III. Cambios en el flujo de capital

La correlación a largo plazo entre el precio de bitcoin y los VC ya no existe y es "difícil de recuperar". Esta desconexión proviene de un menor interés de los capitalistas de riesgo y de un mercado que cada vez valora más la acumulación de bitcoin sobre otras inversiones.

Datos de Insights4VC muestran: el flujo de capital ha cambiado. Las empresas financieras de activos digitales (que principalmente recaudan fondos para comprar herramientas de criptomonedas) han atraído la mayor parte de la inversión este año, con 15 mil millones de dólares recaudados hasta el 21 de agosto para aumentar posiciones en bitcoin, ethereum y otros tokens.

La divergencia entre los grandes fondos que acumulan criptomonedas y las startups que buscan capital de riesgo refleja un cambio en la mentalidad de los inversores. El CEO de Bitwise, Hunter Horsley, afirma que cada vez más partidarios exigen vías de rentabilidad más claras y modelos de negocio sostenibles. La búsqueda de rendimientos está impulsando la inversión de Wall Street en ethereum. "Si tomas 1 mil millones de dólares en ETH, los inviertes en una empresa y los pones en staking, de repente, empiezas a obtener beneficios. Los inversores ya están acostumbrados a empresas que generan ganancias."

Nick Tomaino, fundador de 1confirmation, publicó en X que el auge de ethereum significa la "muerte del Crypto VC", el 99% de los VC cripto desaparecerán pronto; el único camino para el desarrollo a largo plazo es estar en el lugar correcto, en el momento correcto, obtener capital institucional, pero sobre todo, alinearse con los usuarios, no solo depender de la visión o creatividad.

IV. Madurez del mercado

Eva Oberholzer, CIO de la firma de capital de riesgo Ajna Capital: Las firmas de capital de riesgo se han vuelto más selectivas con los proyectos cripto en los que invierten, lo que indica un cambio debido a la madurez del mercado en comparación con el ciclo anterior. "Ya hemos alcanzado una etapa diferente de las criptomonedas, similar a cada ciclo tecnológico que hemos visto en el pasado."

La madurez del mercado ha ralentizado la velocidad de las inversiones pre-semilla, ya que las firmas de VC centran su atención en proyectos más maduros con modelos de negocio claros. "Ahora se trata más de modelos de ingresos predecibles, dependencia institucional y adopción irreversible. Así que lo que vemos ahora es que las criptomonedas ya no están impulsadas por el furor de los meme coins u otras tendencias, sino más bien por la adopción institucional. Actualmente, los VC se están enfocando en proyectos de stablecoins e invirtiendo en otras formas de infraestructura de pagos que pueden generar comisiones."

El cambio en la actividad de VC refleja una tendencia más amplia de inversión institucional en criptomonedas y un enfoque en negocios de activos digitales que generan ingresos, en lugar de la especulación de precios que impulsó las inversiones en ciclos anteriores como el bull market de 2021.

V. El futuro del VC

El trader Tongjun Jun señaló: "En el último bull market, los VC eran fábricas de sueños, contaban historias, inflaban valoraciones y vendían en el mercado secundario. Esta vez, se dieron cuenta de que ellos mismos se convirtieron en los que fueron 'cortados' por los market makers y el tráfico. La llamada lógica de inversión colapsó, en realidad es que el poder de discurso fue recuperado. Ahora los VC ya no invierten en proyectos, algunos se han convertido en market makers, otros en incubadoras, y más están aprendiendo del modelo de banca de inversión, sobreviviendo gracias a la liquidez y las comisiones."

El trader cuantitativo Ares señaló: En las industrias tradicionales, la función del VC es proporcionar capital + apoyo de recursos, lo cual es especialmente efectivo en entornos donde es difícil financiarse y las salidas a bolsa son estrictas. Pero en el mundo cripto, el entorno es muy diferente, la dificultad de financiación y los requisitos para listar en exchanges son completamente distintos. Por lo tanto, los VC también deben adaptarse para sobrevivir en el entorno de inversión y financiación cripto. Creo que en el futuro los VC cripto se dividirán en dos grandes categorías: VC de exchanges líderes —ser invertido por ellos básicamente significa estar en la fila para listar—; y VC con gran tráfico—como a16z, que entienden el juego cripto, son expertos en marketing y pueden ofrecer un servicio integral a los proyectos.

Según el informe de Galaxy, en el segundo trimestre de 2025, la categoría de minería atrajo una cantidad considerable (más de 300 millones de dólares), siendo la primera vez en años que la minería obtiene la mayor cuota. Al mismo tiempo, las categorías de exchanges, préstamos, Web3, NFT, juegos, DAO, metaverso, infraestructura, etc., siguen representando la mayoría de los proyectos de inversión. La actividad de VC sigue siendo en general activa y saludable, con inteligencia artificial, infraestructura blockchain y trading continuando atrayendo transacciones y capital, y la actividad de financiación pre-semilla permaneciendo estable.

Conclusión

Treinta años de cambios, los Crypto VC que impulsaron el ritmo del último bull market ahora enfrentan un ciclo frío. Racionalización de los VC, cambios en el flujo de capital, madurez del mercado cripto... No importa con cuál de estas opiniones estén de acuerdo los participantes del mercado, tal vez la era en la que los VC ganaban dinero fácilmente realmente ha quedado atrás. Lo que los VC deberían hacer no es aclarar "si siguen vivos", sino demostrar con acciones que "viven mejor".

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Shadow, el líder de Sonic DeFi: "Protección de LP + Captura de comisiones" más destacada durante la caída brusca

Con el modelo x(3,3) como innovación central, Shadow Exchange está construyendo un poderoso ecosistema DeFi centrado en incentivos de liquidez, con la capacidad de autogestión y autoevolución.

Pharos Network anuncia el lanzamiento oficial de la red de pruebas AtlanticOcean: ampliando el acceso global a los activos RWA

Desde el lanzamiento de su primera testnet en mayo, Pharos ha registrado cerca de 3 mil millones de transacciones en 23 millones de bloques, con un tiempo de bloque de 0,5 segundos.

Circle lanza Bridge Kit para aplicaciones cross-chain