El funcionamiento de DeFi

Elementos fundamentales para el funcionamiento del sistema DeFi: fallo del TVL, rendimientos cíclicos, volumen de préstamos y apalancamiento sistémico desconocido.

Elementos fundamentales para el funcionamiento de los sistemas DeFi: TVL ineficaz, rendimientos circulares, volumen de préstamos y apalancamiento sistémico desconocido.

Autor: @lakejynch

Traducción: AididiaoJP, Foresight News

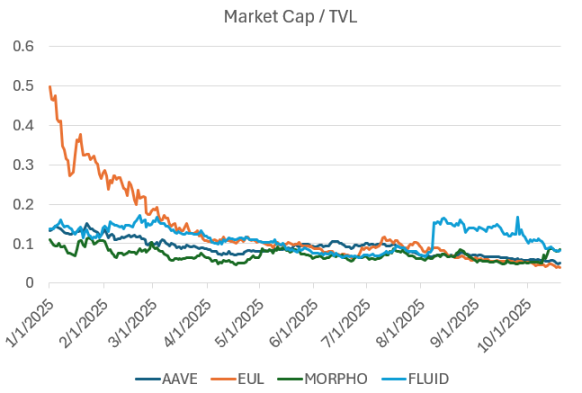

El sistema de valoración de DeFi ya no funciona, y la mayoría de nosotros ni siquiera nos hemos dado cuenta. Hoy vamos a examinar la aplicación de este indicador en el ámbito de los préstamos.

El mercado de préstamos se negocia en relación con el TVL

El TVL se utiliza como un indicador proxy para evaluar los protocolos de préstamos. Tras conversar con la mayoría de los principales equipos de préstamos DeFi, creemos que el TVL oculta más de lo que revela.

Intentamos mirar más allá del crecimiento superficial para explorar los elementos fundamentales que realmente hacen funcionar a los sistemas DeFi.

Estos son nuestros hallazgos:

El TVL es un mal indicador para los préstamos

En 2019, utilizábamos el TVL como métrica de referencia. Durante los experimentos iniciales de DeFi (Maker, Compound, Uniswap, Bancor, etc.), Scott Lewis y el equipo de DeFi Pulse inventaron el indicador TVL como una forma de comparar diferentes proyectos. En aquellos días en los que solo existían los creadores de mercado automatizados, el TVL era un buen indicador. A medida que la industria maduró y comenzamos a optimizar la eficiencia del capital (Uniswap v3, Pendle & Looping, Euler, Morpho), el TVL empezó a perder valor comparativo.

En otras palabras, la lógica operativa de DeFi pasó de “¿podemos hacerlo?” a “¿qué tan bien podemos hacerlo?”; el TVL rastrea lo primero, pero hoy reconocemos claramente que necesitamos mejores métricas para medir lo segundo.

Un problema del TVL en los préstamos es que se refiere a:

- El suministro total de capital, sin considerar el porcentaje prestado. Si hay 1.1billions de dólares depositados por prestamistas, el TVL del protocolo mostrará 1.1billions de dólares (sin importar cuánto se haya prestado).

- El suministro total de capital menos los préstamos. Si hay 1.1billions de dólares depositados por prestamistas, de los cuales 500 millones se han prestado, el TVL del protocolo mostrará 500 millones de dólares.

Esto genera confusión para los suscriptores. Incluso entre los dos ejemplos anteriores, “TVL” puede referirse a bases de capital completamente diferentes.

Además, ambos métodos de medición tienen defectos y apenas revelan la salud del protocolo.

- El suministro total no indica cuánto préstamo ha facilitado realmente el protocolo.

- El suministro total menos los préstamos no muestra la eficiencia del capital, solo premia el capital inactivo.

Un protocolo de préstamos eficaz es aquel que puede emparejar prestamistas y prestatarios de manera eficiente y a gran escala, y las definiciones actuales de TVL no capturan esta dinámica.

En el mejor de los casos, el TVL solo proporciona a los suscriptores un valor aproximado del “tamaño” del protocolo.

Las plataformas de préstamos solían usarse principalmente para operaciones apalancadas y gestión de exposición al riesgo

Pero esto ya ha cambiado.

Históricamente, los mercados de préstamos se utilizaban para posiciones largas/cortas apalancadas, pero con la llegada de Hyperliquid, un exchange de contratos perpetuos que ofrece operaciones sin KYC y con un riesgo de contraparte reducido (aunque no insignificante), los contratos perpetuos ahora se usan ampliamente y se consideran una mejor herramienta para expresar opiniones direccionales.

Los mercados de préstamos también tienden a no listar activos con calificaciones potencialmente bajas. Sin embargo, los exchanges descentralizados de contratos perpetuos compiten por listar estos activos lo más rápido posible. Para los traders, no tener que hacer ciclos manuales de apalancamiento y poder acceder más rápido a nuevos activos brillantes es una mejora significativa en la experiencia de usuario.

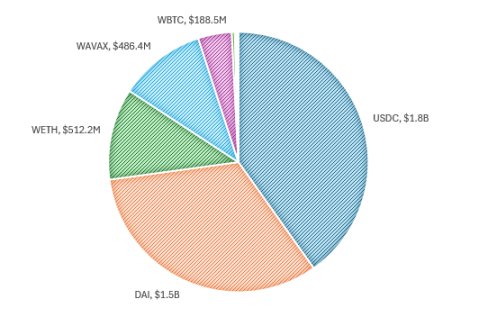

Como ejemplo comparativo, podemos observar los principales activos de Aave en sus inicios, es decir, al final del ciclo anterior.

Principales activos de Aave, 26 de abril de 2022

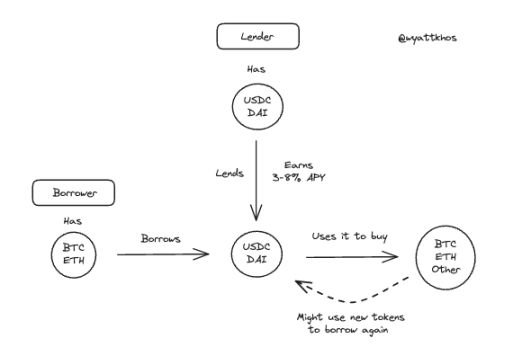

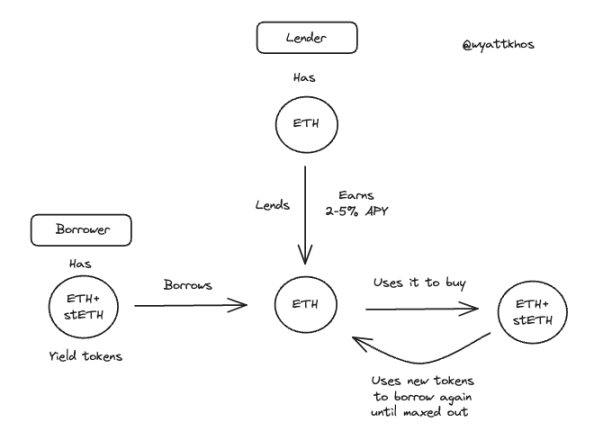

El patrón de usuario en ese momento era muy directo. Los prestamistas proporcionaban stablecoins (principalmente USDC y DAI) a cambio de rendimientos, normalmente entre el 3-8% anual, dependiendo de las condiciones del mercado. Mientras tanto, los prestatarios depositaban activos blue chip como BTC o ETH como garantía para pedir prestadas stablecoins, ya sea para redistribuir los fondos manteniendo la exposición al riesgo, o para apalancarse y comprar más del mismo activo.

Flujo típico de usuario de Aave en sus inicios

Este patrón aún existe, pero hoy en día es menos dominante. Los contratos perpetuos se han convertido en una forma competitiva, e incluso mejor, de operar en largo/corto con garantía, y los mercados de préstamos han evolucionado hacia otros usos.

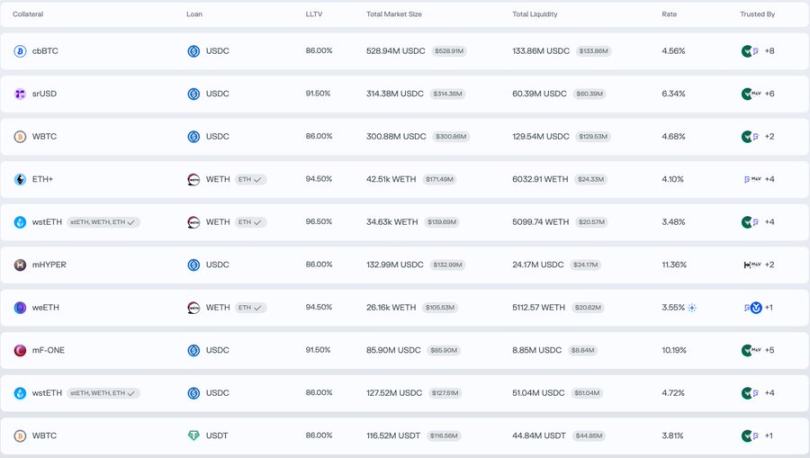

Para entender cómo se utilizan hoy los mercados de préstamos, es útil observar los principales mercados en Morpho. Aparte del gran mercado de BTC (cbBTC y WBTC), los principales pares revelan un patrón de actividad diferente, menos relacionado con apalancamiento direccional y más enfocado en optimizar rendimientos o liquidez:

- Depositar ETH+, pedir prestado WETH

- Depositar wstETH, pedir prestado WETH

- Depositar mHYPER, pedir prestado USDC

- Depositar mF-ONE, pedir prestado USDC

De esto aprendemos que...

El yield looping es actualmente el caso de uso dominante en los mercados de préstamos DeFi

En el ejemplo anterior de Morpho, los usuarios depositan un activo generador de rendimiento, piden prestado el activo correspondiente que no genera rendimiento y luego usan los fondos prestados para comprar más del activo original generador de rendimiento, repitiendo este proceso para amplificar los retornos.

A continuación, algunos ejemplos de operaciones de yield looping en curso.

Operación de looping ETH - stETH

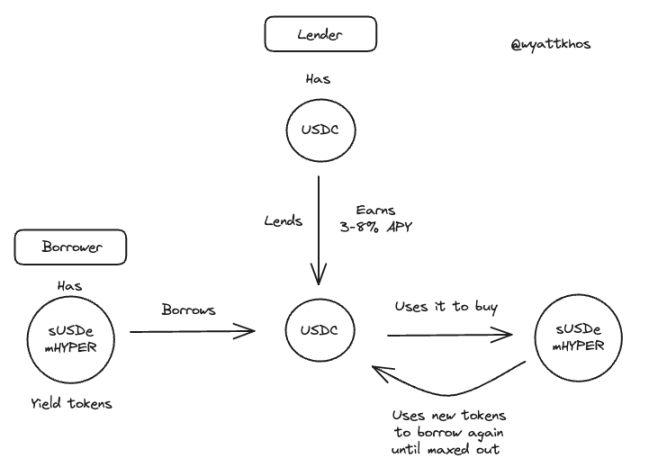

Operación de looping sUSDe/mHYPER - USDC

USDe de Ethena es un factor clave en el reciente auge de las estrategias de yield looping. Esta operación, ahora ampliamente utilizada, depende principalmente de Aave y Pendle, aunque también puede replicarse con otros activos generadores de rendimiento. La sostenibilidad de la estrategia depende directamente de la calidad y estabilidad del rendimiento subyacente. @shaundadevens publicó un excelente tweet en agosto describiendo este comportamiento de mercado.

Estas estrategias de looping suelen combinar tres componentes:

- Una “stablecoin” generadora de rendimiento

- Pendle, para separar el rendimiento

- Un mercado de préstamos, para apalancamiento

Sin embargo, dos limitaciones clave restringen la escala de esta operación.

1. Liquidez de activos ordinarios

Debe haber suficiente liquidez de stablecoins disponible para pedir prestado.

2. El rendimiento de la estrategia debe ser superior a la tasa de interés del préstamo

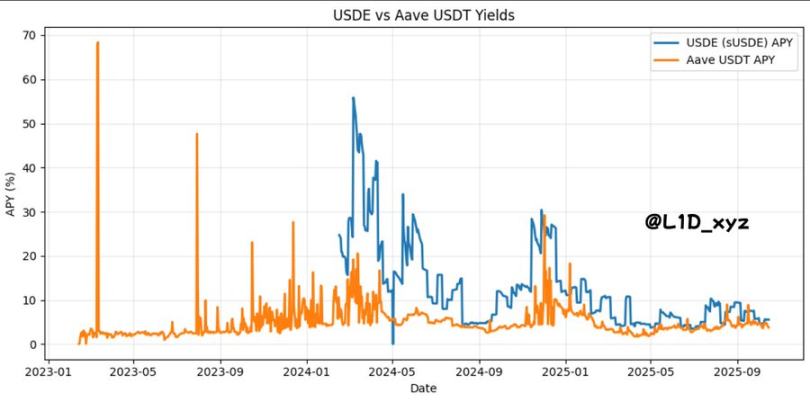

Si el coste del préstamo se acerca o supera el rendimiento subyacente, la estrategia colapsa. Por lo tanto, cualquier nueva estrategia de looping debe generar un rendimiento superior al de USDe. ¿Por qué? Porque, como muestra el siguiente gráfico, el rendimiento de USDe se ha convertido en el coste de capital de DeFi, o la tasa libre de riesgo. De manera similar, la tasa libre de riesgo de ETH sigue la fuente de rendimiento más confiable de ETH, normalmente las recompensas de staking.

No debe subestimarse el impacto de estas tasas interrelacionadas en el espacio de diseño disponible en DeFi.

En otras palabras, sé que a algunos de ustedes les costará aceptar esto, pero por ahora, pueden considerar el rendimiento de USDe como el rendimiento de los bonos del Estado de nuestra industria.

Esto tiene cierto aire poético: nuestra nación digital se construye sobre la especulación, por lo que nuestra versión del rendimiento de los bonos del Estado debería ser un proxy especulativo, derivado de los lucrativos beneficios del arbitraje de base, lo cual tiene sentido.

Mientras los protocolos de préstamos mantengan suficiente oferta de “activos ordinarios” (como stablecoins USDC, USDT y DAI, así como activos base como ETH y wBTC), las estrategias de looping pueden lograr una rápida expansión del TVL.

Esto plantea un problema del TVL como indicador de los protocolos de préstamos. Los prestatarios depositan un activo como garantía para pedir prestado, luego vuelven a depositar los fondos prestados, repitiendo este ciclo entre cinco y diez veces según los límites de relación préstamo-valor. El resultado es un dato de TVL inflado: el protocolo cuenta el capital original del prestamista, el depósito inicial del prestatario y cada redepósito posterior durante el ciclo.

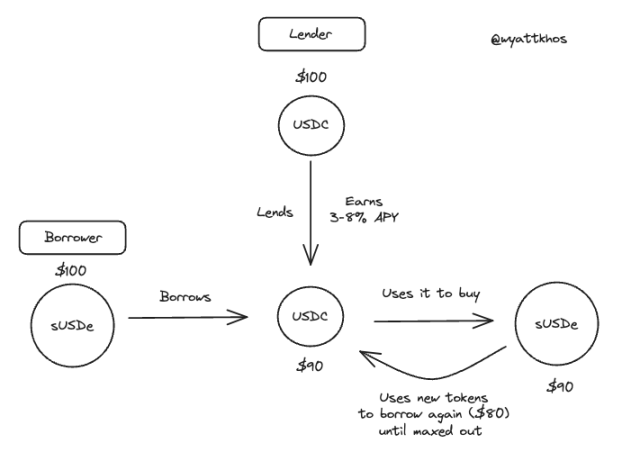

Operación de looping sUSDe - USDC (ejemplo con 100 dólares)

En este caso, antes de la operación, los 100 dólares depositados por el prestatario en el protocolo de préstamos equivalen a 100 dólares de TVL.

Sin embargo, después de la operación, es decir, tras el uso cíclico de los 100 dólares depositados, el TVL se verá así:

Aunque el TVL es un indicador proxy del suministro en la plataforma, el suministro en sí no es una buena métrica. En cambio, lo realmente importante es:

El volumen de préstamos y el suministro de activos ordinarios son la mejor manera de medir el éxito de los mercados de préstamos

Si un activo no se presta, su suministro no genera ingresos; solo los activos prestados lo hacen.

El trabajo de los suscriptores es entender los factores que impulsan los ingresos del negocio y los cuellos de botella de esos factores. En los mercados de préstamos, los préstamos impulsan el negocio a través de comisiones de originación y servicio, y el suministro de activos ordinarios es el cuello de botella.

Más activos ordinarios, especialmente más stablecoins, son el principal indicador de éxito de los mercados de préstamos.

“Si hoy recibimos 200 millones de dólares nuevos en USDC, mañana ya estarán prestados.”

Por lo tanto, una oferta profunda, principalmente de USDC, seguida de activos de gran capitalización como ETH y aquellos con rendimiento por staking, es el principal valor que los mercados de préstamos pueden ofrecer a los usuarios y lo que buscan. Más stablecoins permiten más ciclos, más actividad y más comisiones. Si los mercados de préstamos pueden atraer más activos ordinarios, podrán crear más emparejamientos de préstamos, atraer más usuarios, generar más ingresos, etc.

Por el contrario, los activos de cola larga aportan poco a los mercados de préstamos, salvo añadir riesgo a una máquina ya compleja. Aunque estos activos pueden atraer a usuarios menos sensibles a las comisiones, no hay almuerzos gratis.

¿Cómo pueden atraer más activos ordinarios?

Mejor distribución y mayores rendimientos para estos activos ordinarios.

¿Qué genera mayores rendimientos para los activos ordinarios?

Esto nos lleva de nuevo a dónde obtienen los prestatarios sus rendimientos y cuál es la tasa de rendimiento “segura” reconocida por el mercado.

En muchos mercados de préstamos modernos, los activos que los prestatarios utilizan como garantía para pedir prestado otro activo (por ejemplo, depositar sUSDe como garantía para pedir prestado USDC) también pueden utilizarse como capital de préstamo disponible para otros usuarios. Dependiendo de cuál sea el activo colateral, puede ser generalmente útil para otro usuario (por ejemplo, si es ETH) o no (por ejemplo, si es stETH).

Por ejemplo, en Euler, vemos que el porcentaje de utilización de stablecoins ordinarias (RLUSD, USDC) es bastante alto, mientras que los activos derivados de rendimiento de cola larga prácticamente no se prestan.

Si un mercado de préstamos se caracteriza por demasiados tokens de cola larga y relativamente pocos activos ordinarios, esto indica que hay menos activos disponibles en general y sugiere la posible existencia de minería o liquidez inactiva incentivada.

Entonces, ¿cómo pueden los protocolos ser más eficientes en cuanto a los activos que suministran y prestan y en los tipos de operaciones que fomentan?

Enlazar activos (rehipotecación) es útil

Para los mercados de préstamos, ciertos pares de operaciones son más útiles o “más rentables” que otros. Discutiremos algunos ejemplos.

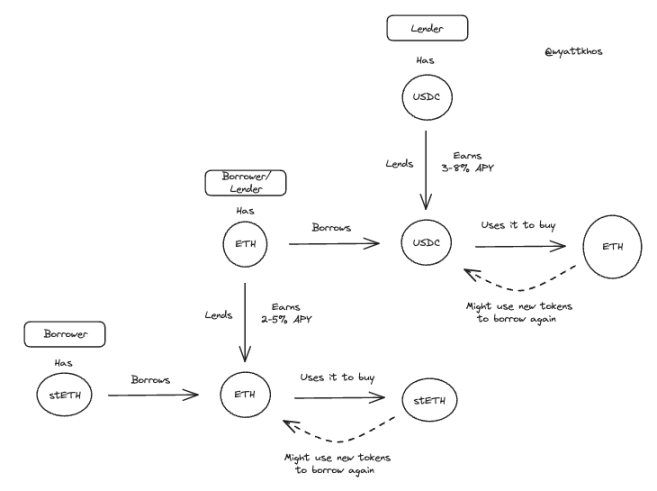

Supongamos que el usuario 1 deposita stETH (ETH en staking) para pedir prestado ETH y comprar más stETH. Es una operación muy buena; si el usuario puede pedir prestado ETH a una tasa inferior a la recompensa de stETH, debería hacerlo. Sin embargo, es poco probable que otros usuarios quieran pedir prestado el stETH que el usuario 1 está suministrando. Para el protocolo de préstamos es un buen negocio, pero en este ejemplo, la cadena termina ahí.

O bien, supongamos que el usuario 2 deposita ETH para pedir prestado USDC y comprar más ETH. Este ejemplo es más rentable para el protocolo de préstamos. ¿Por qué? Toda la operación del usuario 1 puede realizarse utilizando el ETH depositado por el usuario 2. Así, la operación del usuario 2 habilita ETH disponible para operaciones de looping completamente adicionales. En un mundo donde los activos ordinarios son escasos, puedes verlo así: la acción del usuario 2 permite que un protocolo de préstamos facilite 2 operaciones de looping completas, mientras que la del usuario 1 solo permite 1.

Flujo ejemplar de préstamos de los usuarios 1 y 2

Esto es lo que realmente impulsa la “eficiencia del capital” y la tasa de utilización. En general, si el protocolo puede generar más actividad entre activos ordinarios, depositar BTC, pedir prestado USDC, depositar ETH, pedir prestado USDC, etc., esto es muy valioso para ellos y les permite soportar aún más actividad.

El apalancamiento sistémico es casi imposible de identificar, lo cual es peligroso

En resumen, quizás nuestro hallazgo más preocupante es que, con todos los préstamos, enlaces y ciclos entrelazados, parece muy difícil identificar cuánta palanca está utilizando todo el sistema.

Por ejemplo, si un protocolo tiene 1.1billions de dólares en stETH, asignando un 75% de relación préstamo-valor. ¿Son 500 millones de dólares de stETH depositados inicialmente y 500 millones prestados? ¿300 millones depositados y 700 millones prestados? No tenemos una buena respuesta sobre cómo determinarlo, por lo que solo podemos especular cuántos serán liquidados si vemos liquidaciones masivas o una recesión generalizada que lleve a la gente a retirar activos.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Revolut, Blockchain.com y la aplicación de Bitcoin Relai obtienen licencias MiCA, con Plasma probablemente siguiéndoles

Revolut afirmó que la licencia MiCA le permitirá ofrecer y comercializar sus servicios integrales de criptoactivos en los 30 mercados del EEA. Tras la entrada en vigor de MiCA a finales del año pasado, se espera que los proveedores de servicios de criptoactivos obtengan una nueva licencia.

Fireblocks adquiere la startup de autenticación cripto Dynamic, completando su oferta de 'custodia al consumidor'

La adquisición agrega las herramientas de billetera y onboarding de Dynamic a la infraestructura de custodia de nivel institucional de Fireblocks, ampliando su alcance hacia aplicaciones cripto orientadas al consumidor. Dynamic proporciona herramientas para ayudar a los desarrolladores a integrar tecnología cripto en “cualquier aplicación”, simplificando especialmente necesidades iniciales como la incorporación de usuarios y la conexión de billeteras.

Blockchain.com recibe la licencia MiCA en Malta y nombra al presidente de FIMA como director de operaciones de la UE

La fintech de Luxemburgo Blockchain.com obtuvo una licencia MiCA del regulador financiero de Malta, lo que le permite ofrecer servicios de activos digitales en los 30 estados miembros del Área Económica Europea.

El líder de Reform UK, Farage, abre el partido para donaciones en criptomonedas

El líder de Reform UK confirmó que el partido ha comenzado a aceptar donaciones en criptomonedas, y que ya se han recibido algunas contribuciones.