En el último mes, los holders de bitcoin a largo plazo han vendido de forma inédita unas 400,000 BTC, con un valor superior a 40 mil millones de dólares, convirtiéndose en el principal motor de la profunda corrección del mercado en este ciclo.

Bajo la doble presión de un endurecimiento continuo de la liquidez macroeconómica y la venta concentrada de ballenas a nivel micro, el mercado cripto está atravesando una dura prueba. Este artículo analizará en profundidad la verdad detrás de esta ola de ventas, interpretará sus causas macro y micro, y, tomando como referencia los ciclos históricos, intentará identificar señales de fondo en la caída actual del mercado.

I. Ballenas al descubierto: la verdad detrás de la venta de 400,000 BTC

Mientras el mercado aún especulaba sobre las causas de la caída, los datos on-chain ya señalaban la dirección: esta vez no se trata de ventas de pánico de minoristas, sino de una acción colectiva de los holders a largo plazo.

1. Magnitud de la venta revelada por los datos

Según los datos publicados por Maartunn, analista de la plataforma de análisis blockchain CryptoQuant,

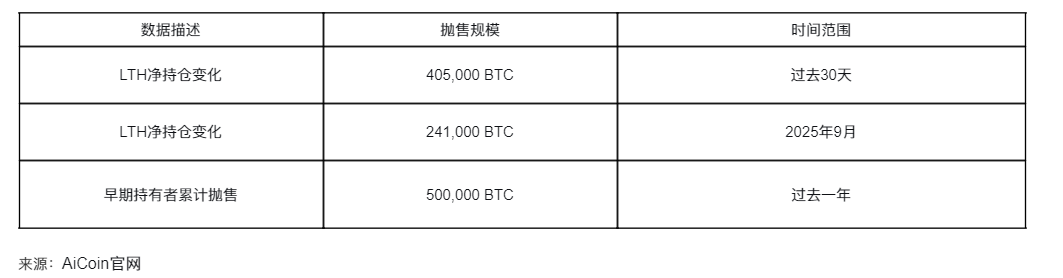

● En los últimos 30 días, la posición neta de bitcoin de los holders a largo plazo (LTH) se redujo en 405,000 BTC. Calculado al precio promedio del periodo, el valor total de estos bitcoins vendidos supera los 40 mil millones de dólares.

● No es un hecho aislado. Ya a principios de septiembre de 2025, este grupo comenzó a reducir posiciones, con una reducción neta semanal de hasta 241,000 BTC.

● La firma de investigación 10x Research señala además que, en el último año, los holders tempranos han vendido en total alrededor de 500,000 BTC.

2. ¿Quiénes son los “holders a largo plazo”?

En el análisis on-chain, los “holders a largo plazo” se definen claramente como direcciones que han mantenido bitcoin durante más de 155 días. Son el grupo más firme del mercado, y suelen considerarse el “lastre” del mismo. Cuando este grupo inicia acciones colectivas a gran escala, suele indicar que la tendencia del mercado puede estar a punto de cambiar drásticamente.

3. Renovación de capital: el relevo entre lo viejo y lo nuevo

El analista blockchain @EmberCN señaló en X: “Esto se parece más a un relevo de capital entre lo viejo y lo nuevo, y no a una huida de pánico”. Los holders tempranos de bajo coste, tras experimentar grandes subidas, optaron por realizar beneficios y asegurar ganancias. Sus ventas han sido absorbidas por capital institucional recién llegado (principalmente a través de ETF spot de bitcoin).

4. Casos concretos de ballenas salen a la luz

Además de la acción colectiva de los holders a largo plazo, los movimientos de algunas “ballenas antiguas” han tenido un gran impacto en el sentimiento del mercado.

● El caso más representativo es el de una ballena que mantuvo bitcoin durante más de 14 años y, con la ayuda de Galaxy Digital, vendió de una sola vez 80,000 BTC a finales de julio de 2025. Esta operación se realizó en parte a través de exchanges y en parte mediante operaciones OTC.

Según fuentes cercanas, esta venta formaba parte de la “estrategia de herencia” del cliente, con el objetivo de evitar los elevados impuestos sucesorios de Estados Unidos. La revelación de esta noticia desató preocupaciones en el mercado sobre una salida masiva de los holders veteranos.

II. Causas de la caída: doble presión macro y micro

La caída actual del mercado es el resultado combinado del entorno macroeconómico y la estructura interna del mercado, formando una típica “doble matanza de Davis”.

1. Contexto macro: la marea de liquidez se retira

● El giro en la política monetaria de la Reserva Federal es el factor clave. Para hacer frente a la inflación persistente, la Fed ha pasado de “pausar subidas de tasas” a principios de 2025 a “discutir nuevas subidas”, y continúa con el endurecimiento cuantitativo. Esto ha drenado la liquidez de los mercados globales de capital, afectando primero a los activos de riesgo.

● “Solo cuando baja la marea se sabe quién estaba nadando desnudo.” Esta célebre frase de Warren Buffett describe perfectamente el entorno actual del mercado. El índice del dólar se ha fortalecido gracias a los sólidos datos económicos de EE.UU., provocando una salida de capital de activos de riesgo como las criptomonedas hacia EE.UU.

● Los riesgos geopolíticos tampoco deben subestimarse. La escalada de tensiones comerciales entre China y EE.UU. y otras incertidumbres han incrementado el sentimiento de aversión al riesgo, llevando a los inversores a preferir activos seguros como el efectivo.

2. Razones micro: ventas de ballenas y liquidaciones apalancadas

Dentro del mercado, el efecto demostración de las ballenas y la reacción en cadena de posiciones apalancadas han creado un círculo vicioso.

● Además de la acción colectiva de los holders a largo plazo mencionada, el trading apalancado ha actuado como “acelerador” durante la caída. Según datos de plataformas de monitoreo on-chain como Lookonchain, varias ballenas conocidas por su “alta tasa de éxito” han sufrido grandes pérdidas no realizadas en operaciones recientes.

● Por ejemplo, la ballena de la dirección “0xc2a3…” fue liquidada por operar en largo con apalancamiento 40x, perdiendo 6.3 millones de dólares. Estas liquidaciones en cadena han intensificado la presión vendedora, formando una espiral mortal de “caída-liquidación-caída adicional”.

III. Leyes históricas: ¿se está reescribiendo el ciclo?

El mercado cripto siempre ha tenido la teoría del “ciclo de cuatro años”, pero este ciclo es especialmente complejo debido a sus cambios estructurales.

Fuente: AiCoin

1. Lecciones de los ciclos históricos

Al repasar la historia, cada ciclo tiene sus propios motores y causas de finalización.

● El ciclo 2013-2016 atrajo atención por la crisis de Chipre y colapsó tras la quiebra del exchange Mt.Gox;

● El ciclo 2016-2019 alcanzó su punto máximo impulsado por la fiebre de las ICO, y entró en un mercado bajista tras la represión regulatoria;

● El ciclo 2019-2022 alcanzó máximos históricos bajo la “gran liquidez” de los bancos centrales globales, y luego se desplomó por las subidas agresivas de tasas de la Fed y los colapsos de LUNA/FTX.

2. Diferencias fundamentales de este ciclo

La diferencia clave de este ciclo es que las instituciones, a través de los ETF, se han convertido en una de las fuerzas dominantes. La entrada de gigantes financieros tradicionales como BlackRock y Fidelity ha cambiado el modelo anterior, que estaba impulsado por minoristas y la narrativa del halving.

● Jacob Smyth, socio director del fondo cripto APE Capital, afirma: “Estamos presenciando un cambio fundamental en la estructura del mercado. El guion tradicional del ‘ciclo de cuatro años’ puede estar siendo reescrito, y bitcoin está pasando de ser un activo marginal a una asignación principal”.

IV. Búsqueda del fondo: cuatro señales clave

Aunque no se puede predecir el fondo absoluto, podemos juzgar si el mercado ha entrado en zona de fondo observando las siguientes dimensiones.

1. “Fondo de política” en la liquidez macro

● Prestar mucha atención a la política monetaria de la Fed. Las señales clave incluyen: la Fed detiene oficialmente el QT (endurecimiento cuantitativo) y el gobierno de EE.UU. reanuda el gasto fiscal tras el fin del cierre. Estos serán los catalizadores más directos para un rebote del mercado. Actualmente, el QT de la Fed se ha desacelerado notablemente y el balance ha caído al borde del rango objetivo. Cualquier giro dovish podría ser una oportunidad para el rebote.

2. Fundamentales on-chain: la oferta de stablecoins como indicador adelantado

● La historia muestra que cuando la oferta de las principales stablecoins (como USDT, USDC) vuelve a crecer de forma estable, significa que el mercado tiene suficiente “munición” lista para entrar. Según CryptoQuant, aunque el mercado cae, la oferta de stablecoins sigue en tendencia ascendente. Esto es una señal de resiliencia en el mercado.

3. Sentimiento de mercado en “miedo extremo”

● Cuando el “índice de miedo y codicia” permanece en la zona de “miedo extremo” y los debates sobre el “fin del bull market” dominan los medios y las comunidades, suele indicar que el sentimiento es excesivamente pesimista y que el fondo se está gestando.

4. Reducción de la presión vendedora de los holders a largo plazo

● Cuando los datos on-chain muestran que la velocidad de venta de los LTH se ralentiza significativamente o incluso se detiene, y comienzan a acumular de nuevo, será una señal positiva fuerte. Por ahora, las ventas continúan pero a menor ritmo, por lo que hay que seguir observando.

V. Opiniones del mercado y perspectivas futuras

● Li Ming, estratega jefe de Quantum Capital, opina: “Esto no es el fin del ciclo, sino un cambio de ciclo. El traspaso de tokens de los LTH a los ETF es un proceso de consolidación del mercado. Una vez que la presión macro se alivie, la próxima subida impulsada por capital regulado será más saludable”.

● Sarah Chen, analista de la firma on-chain ByteTree, señala: “Los datos muestran que, a pesar de la caída de precios, la oferta de stablecoins sigue aumentando lentamente, lo que indica que el capital externo no ha salido por completo, sino que espera su momento. El verdadero riesgo sería un endurecimiento macroeconómico inesperado”.

● El observador anónimo de ballenas WhaleWatcher advierte: “La ballena que vendió 80,000 BTC es solo el principio. He detectado movimientos tentativos en varias ‘direcciones antiguas’ recientemente. Si actúan en conjunto, el fondo del mercado podría ser más profundo de lo que imaginamos”.

● El sentimiento general del mercado está pasando de la espera al pánico. Los inversores temen la incertidumbre macro y más ventas potenciales de ballenas, y el FOMO (miedo a quedarse fuera) ha desaparecido por completo.

● Para los inversores, en esta etapa, más importante que predecir precios es seguir de cerca la evolución de las señales clave mencionadas y gestionar el riesgo. La historia nos enseña que cada gran rotación de tokens sienta las bases para el próximo bull market; solo que esta vez, los que toman el relevo ya no son los minoristas, sino BlackRock y Fidelity.