Autor: Yiran (Bitfox Research)

Resumen

La pista de DEX de contratos perpetuos experimentó un crecimiento explosivo en 2025, con la cuota de mercado aumentando del 5% a principios de año hasta el 20-26%, y el volumen de operaciones trimestral superando el umbral de 1.8 trillones de dólares. Hyperliquid sigue liderando con $4.78B en TVL y una potente tecnología de libro de órdenes on-chain, pero enfrenta una feroz competencia de plataformas emergentes como Aster y Lighter. El modelo de cero comisiones y las estrategias agresivas de airdrop están remodelando el panorama competitivo, aunque su sostenibilidad es cuestionable. La innovación tecnológica (ZK-Rollup, cadenas de aplicaciones) y la renovación del modelo de negocio (listados sin permiso, colaterales con rendimiento) avanzan en paralelo y, a largo plazo, construirán un ecosistema de trading de derivados más abierto y transparente.

I. Contexto de la industria y situación actual

1.1 Migración estructural de CEX a DEX

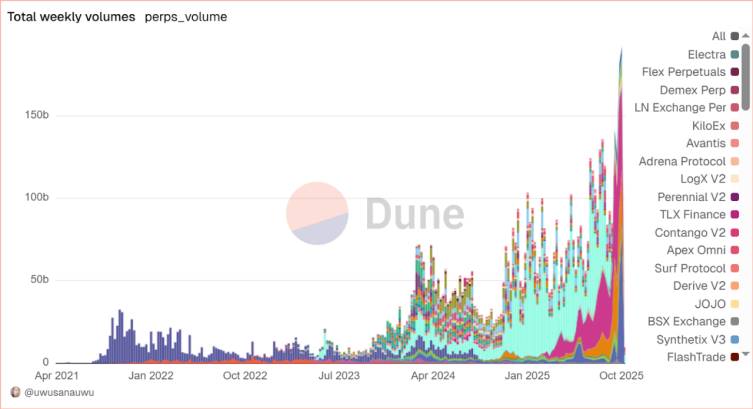

2025 marca un punto de inflexión en el desarrollo de Perp DEX. Según los últimos datos, la cuota de mercado de DEX en contratos perpetuos ha aumentado significativamente del 5% aproximadamente a principios de 2024 hasta el 20-26%, con un volumen de operaciones en el tercer trimestre que alcanzó un récord de 1.8 trillones de dólares, un aumento del 87% respecto a los 964.5 mil millones del segundo trimestre. El volumen de operaciones spot de DEX en el tercer trimestre alcanzó 1.43 trillones de dólares, el mejor trimestre registrado, lo que indica un cambio estructural en la forma de fijar precios en el mercado de criptomonedas. Este crecimiento se debe a avances fundamentales en la arquitectura tecnológica y a la reconstrucción de la confianza de los usuarios.

data from dune

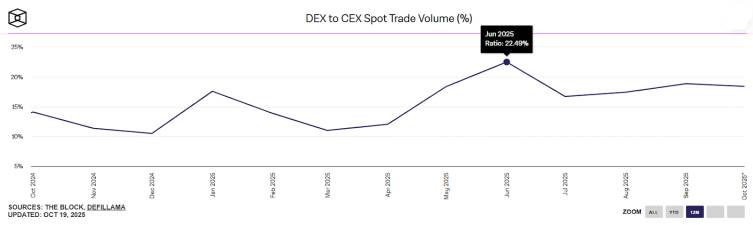

Eventos como el colapso de FTX y la desvinculación del token de Binance el 10.11 cambiaron radicalmente la percepción de los usuarios sobre la custodia centralizada; "Not Your Keys, Not Your Coins" dejó de ser un eslogan para convertirse en una dolorosa lección. La proporción de volumen de futuros DEX a CEX alcanzó un máximo histórico de 0.23 en el segundo trimestre (equivalente al 23% del tamaño de CEX), cuando hace dos años era inferior al 2%.

data from The Block

1.2 Competencia feroz en el mercado Perp DEX

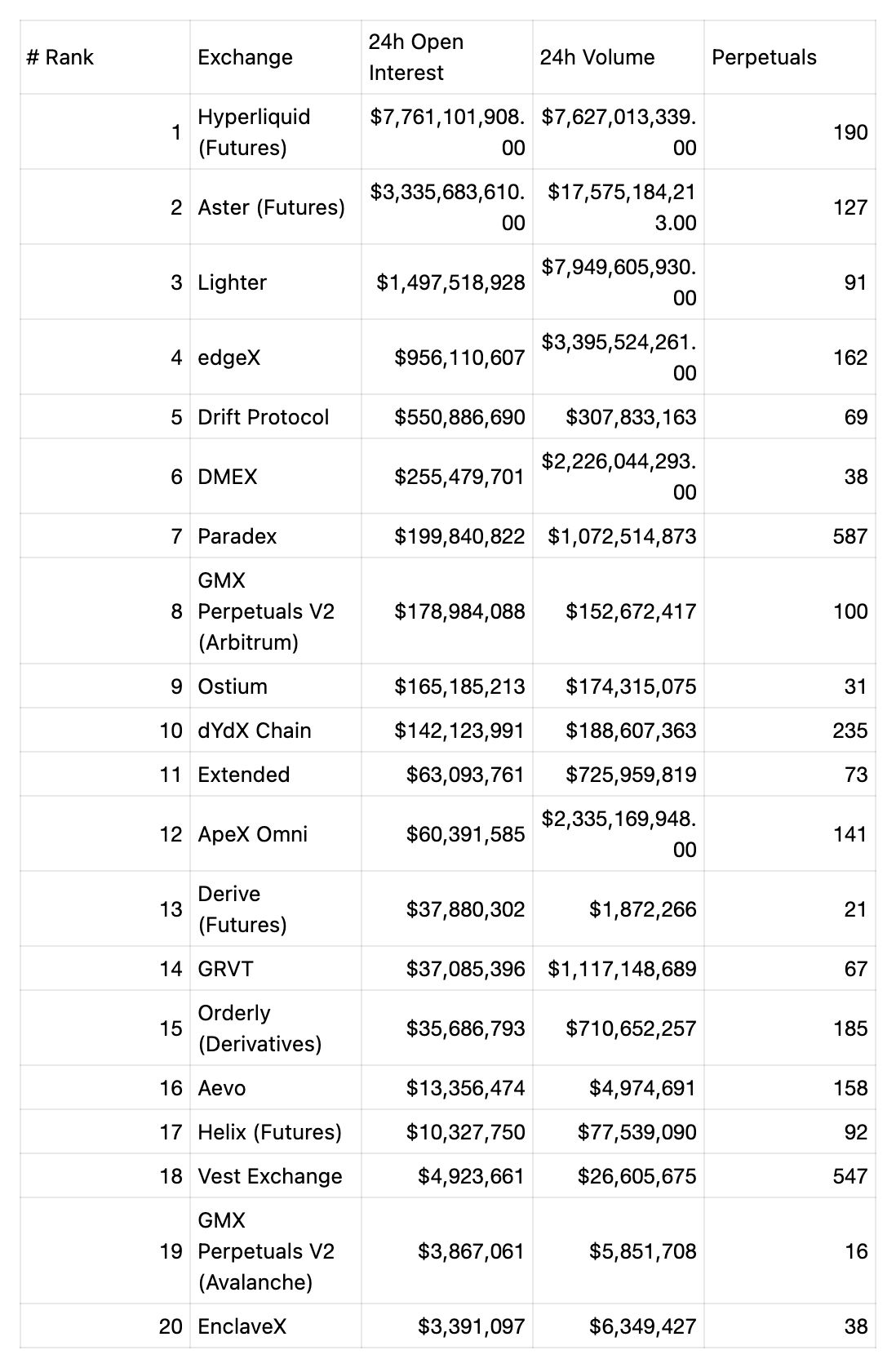

Según los datos del 21-10-2025, el mercado actual de Perp DEX muestra un claro efecto de concentración en los principales actores.

data from coingecko

En 2024, Hyperliquid surgió rápidamente como líder en el sector de derivados descentralizados, llegando a ocupar más del 65% de la cuota de mercado, muy por delante de competidores como Jupiter y dYdX. Sin embargo, con el aumento del interés en el sector de derivados descentralizados y el fuerte desempeño del token HYPE, el sector atrajo rápidamente a numerosos nuevos competidores.

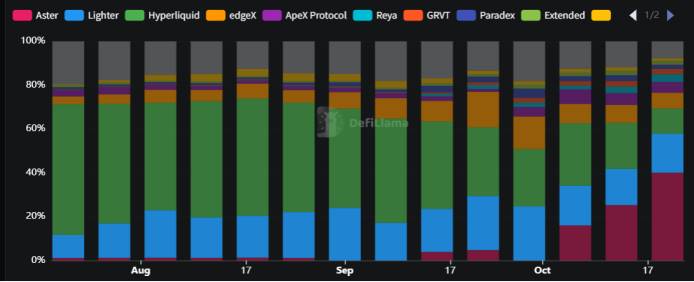

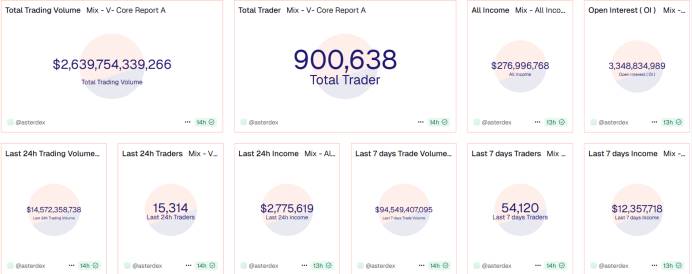

El más destacado es Aster, que no solo reemplazó rápidamente a Hyperliquid como la plataforma número uno en volumen de derivados descentralizados, sino que actualmente su volumen diario es aproximadamente tres veces mayor que el de Hyperliquid. En julio de este año, Hyperliquid aún mantenía alrededor del 65% de la cuota de mercado, posición que había conservado desde el lanzamiento de su mainnet a finales de 2024. Sin embargo, según los datos del 20 de octubre de 2025, en la última semana, Aster representó el 40% del volumen de contratos perpetuos entre los diez principales protocolos, Lighter el 17% y Hyperliquid cayó al 7.67%.

Perps Volume Market Share——top 10 protocol

data from DefiLlama

En cuanto a la base de usuarios, Aster también muestra una ventaja significativa, apoyándose en la sólida ecología de BNB, con un total de usuarios que ya supera los 4.6 millones. En comparación, Hyperliquid, tras un año de desarrollo, tiene 750,000 usuarios, con un crecimiento claramente inferior. Además de Aster, competidores como Lighter y edgeX también han mostrado un fuerte desempeño recientemente, intensificando la competencia para Hyperliquid.

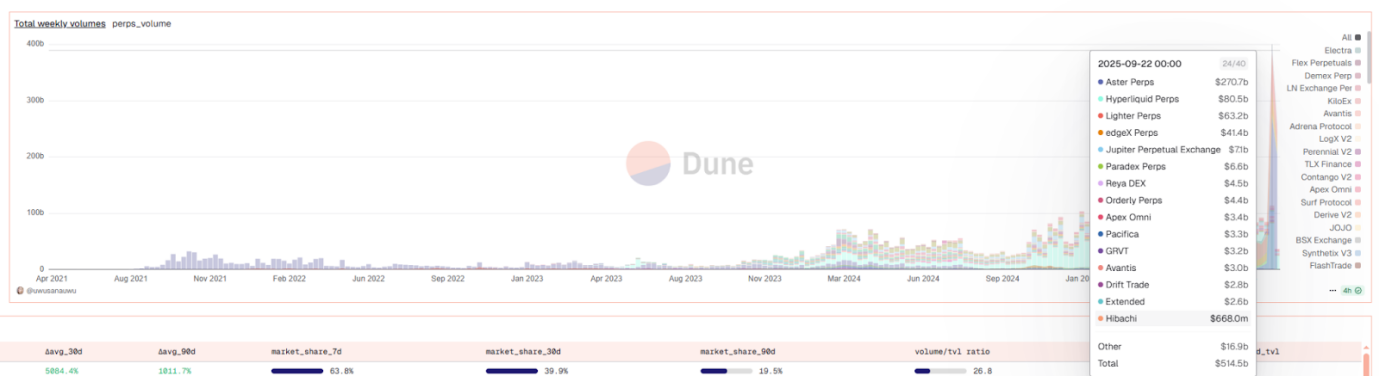

No obstante, este cambio en la cuota de mercado no se produjo en un mercado estancado. El volumen de operaciones de Hyperliquid en realidad no ha cambiado mucho, e incluso ha crecido. Con la entrada de Aster, los incentivos de trading han aportado un gran incremento al mercado. Por ejemplo, en la semana del 22 al 29 de septiembre, el volumen de operaciones de Hyperliquid fue de 80 mil millones de dólares, manteniéndose en niveles altos desde su lanzamiento. Sin embargo, esto palidece frente a los 270 mil millones de dólares de Aster en el mismo periodo.

data from dune

II. Análisis de los proyectos clave en la pista Perp DEX

2.1 Hyperliquid: El rey del rendimiento, su foso y sus preocupaciones

Hyperliquid es una blockchain Layer1 de alto rendimiento centrada en el trading de derivados, cuyo objetivo es construir un sistema financiero completamente on-chain y abierto. El TVL creció de 4.02B en julio a un máximo de 6.35B en septiembre, y aunque recientemente retrocedió a $4.78B, sigue liderando la industria. Su propuesta HIP-3 ha inaugurado una nueva era de listados de activos sin permiso, haciendo posibles contratos perpetuos sobre acciones, materias primas y otros activos tradicionales.

Ventajas técnicas: Hyperliquid implementa un libro de órdenes centralizado on-chain (CLOB) real mediante el mecanismo de consenso HyperBFT. Su tecnología de libro de órdenes on-chain proporciona a los usuarios una experiencia de trading tan rápida como la de un exchange centralizado (tiempo de confirmación inferior a 1 segundo) y una capacidad de procesamiento de hasta 200,000 órdenes por segundo. La mayor parte del volumen de la plataforma proviene de derivados como los contratos perpetuos, y sin buscar capital de riesgo tradicional, ha crecido rápidamente gracias a airdrops de su token HYPE a la comunidad y a un modelo económico único que utiliza los ingresos de la plataforma para recompras.

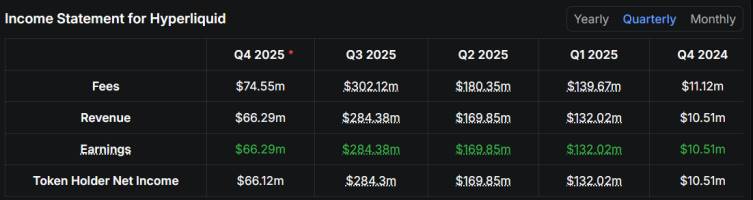

Modelo de ingresos: Hyperliquid adopta un modelo tokenómico altamente sostenible, respaldado por sólidos datos financieros: la mayor parte de las comisiones generadas por la plataforma (por ejemplo, $302 millones en el tercer trimestre de 2025) se convierten casi íntegramente en "ingresos netos para los holders de tokens" ($284 millones en el mismo periodo), destinados explícitamente a la recompra y quema del token $HYPE. Este mecanismo deflacionario, que vincula directamente el éxito de la plataforma con el valor del token, no solo permite un crecimiento explosivo de la riqueza en mercados alcistas (con ingresos multiplicándose más de 27 veces en un año), sino que también proporciona un sólido soporte al precio del token en mercados bajistas mediante recompras continuas, resultando muy atractivo.

data from DeFiLlama

Riesgos potenciales: Enfrenta la presión de desbloqueo masivo del token SHYPE. Según su calendario de desbloqueo, en el cuarto trimestre de 2025 se liberarán unos 19.83 millones de SHYPE (5.3% del circulante), solo el comienzo de una presión vendedora a largo plazo. El desafío más grave llegará a finales de noviembre de 2025, cuando 238 millones de tokens para contribuyentes clave comenzarán a desbloquearse linealmente, generando una presión diaria de venta de hasta 17 millones de dólares entre 2027 y 2028. Esto supera ampliamente la capacidad de recompra diaria actual de unos 2 millones de dólares, siendo la presión vendedora 8.6 veces mayor, lo que constituye un gran obstáculo estructural. Además, la gobernanza relativamente centralizada del protocolo (solo 24 nodos validadores) contrasta con redes más descentralizadas como Ethereum, lo que puede suponer riesgos de punto único de fallo.

2.2 Aster: El arma de doble filo del crecimiento agresivo

Aster puede considerarse el proyecto más controvertido de 2025. Su TVL se multiplicó por seis a finales de septiembre (de 367M a 2.27B), y el volumen diario superó los $27 mil millones, pero este crecimiento "como un cohete" también ha generado dudas.

Data from dune

Innovación tecnológica: Aster demuestra una profunda comprensión de las necesidades de los usuarios, diseñando un producto que sirve tanto a traders profesionales como minoristas en un modelo dual. Actualmente desplegado principalmente en BNB Chain, utiliza un modelo híbrido de "libro de órdenes + vAMM". El libro de órdenes se usa para la fijación precisa de precios de monedas principales, mientras que el vAMM permite operar activos de cola larga con apalancamientos de hasta 1001x. Además, introduce de forma innovadora activos con rendimiento como colateral, permitiendo a los usuarios operar con tokens de staking líquido como asBNB o stablecoins nativas con rendimiento como USDF, mejorando significativamente la eficiencia del capital y logrando "trading que genera intereses". Para usuarios institucionales, Aster incorpora la función de "órdenes ocultas", priorizando la privacidad para proteger grandes estrategias de órdenes contra ataques MEV. En sus inicios, el proyecto se integró profundamente en el ecosistema de Binance, obteniendo una gran base inicial de usuarios y liquidez, así como respaldo público, lo que fortaleció la confianza del mercado y sentó bases sólidas para su desarrollo posterior.

Foco de la controversia: DefiLlama eliminó a Aster el 5 de octubre por anomalías en los datos, principalmente por una relación anormalmente alta entre volumen de operaciones y contratos abiertos (hasta 27 veces), muy por encima de los niveles normales. Aunque la explicación oficial apunta a la actividad de los market makers y los incentivos de puntos, las sospechas de "wash trading" persisten.

2.3 Lighter: Pionero en la revolución de cero comisiones

Lighter representa una visión de modelo de negocio completamente diferente: atraer usuarios con cero comisiones y obtener beneficios mediante API de pago y spreads, similar al modelo "pago por flujo de órdenes" de las finanzas tradicionales. Su TVL creció de forma constante por seis veces (de 186M a 1.10B), mostrando una trayectoria de desarrollo lineal y sostenida.

Innovación tecnológica: Basado en ZK-Rollup, su motor de trading de alto rendimiento utiliza un mecanismo de emparejamiento off-chain verificable, logrando una latencia de trading inferior a 5 milisegundos y garantizando la transparencia y seguridad final del settlement on-chain. Esta tecnología sustenta su modelo de "cero comisiones" y, mediante la oferta de hasta un 63% APY en su bóveda de liquidez LLP, ha atraído parte del capital, construyendo un ecosistema de trading vibrante.

Desafíos: Lighter muestra una baja tasa de retención de usuarios, lo que indica que su fidelidad aún debe mejorar. Al igual que Aster, la relación entre volumen de operaciones y OI es mucho más alta que la de competidores como Hyperliquid, lo que sugiere una alta rotación y posibles comportamientos especulativos a corto plazo, en lugar de usuarios reales de largo plazo. Por tanto, la rentabilidad a largo plazo de Lighter es incierta y necesita convertir el gran flujo atraído por las comisiones cero y la expectativa de airdrops en usuarios reales y fieles.

2.3 EdgeX: Competidor diferenciado de operación estable

EdgeX, incubado por el conocido market maker Amber Group, es un actor con una cuota de mercado relativamente pequeña (5.5%) pero con características distintivas en el actual Perp DEX. EdgeX no ha adoptado estrategias extremas en rendimiento o incentivos, sino que se apoya en su capacidad de gestión de riesgos y su enfoque en regiones específicas para ocupar un nicho estable. Representa una vía alternativa centrada en el crecimiento estable y sostenible en el mercado Perp DEX.

Estrategia de mercado: Los usuarios de EdgeX se concentran principalmente en Asia (China, Japón, Corea y Taiwán), con una estrategia de operación prudente y un plan de puntos multidimensional para incentivar a los usuarios, aunque su estructura de tarifas no es competitiva. Su ratio OI/Volume es de aproximadamente 0.27, mucho menor que Hyperliquid pero significativamente mayor que Aster y Lighter, lo que indica que el "wash trading" es relativamente bajo y el comportamiento del usuario es más real y sostenible. Su bóveda de liquidez (eLP), con $147m, es la más pequeña de las cuatro, pero logró beneficios durante la gran caída del mercado "1011", demostrando una sólida capacidad de resistencia al riesgo.

2.5 Nuevas fuerzas y competidores de nicho

● dYdX: Pionero en el modelo de libro de órdenes, ha migrado a una cadena de aplicaciones independiente, con el objetivo de crear un exchange de derivados completamente descentralizado y de alto rendimiento.

● GMX: Introdujo el modelo de pool de liquidez compartida multi-activo (GLP), caracterizado por trading sin slippage y "rendimiento real", muy popular entre minoristas.

● Paradex (incubado por Paradigm): Se centra en cuentas de margen unificadas y servicios de nivel institucional.

● Orderly Network: Como infraestructura, proporciona capacidades de trading de derivados a otras aplicaciones.

● Drift Protocol: Ocupa una posición importante en el ecosistema Solana, ofreciendo una experiencia de trading cross-margin integral.

Actualmente, la competencia en la pista Perp DEX es extremadamente feroz, mostrando modelos de desarrollo diversificados como libros de órdenes on-chain de alto rendimiento, incentivos de alto apalancamiento, cero comisiones y servicios de nivel institucional. A largo plazo y en términos de potencial para superar ciclos de mercado, Hyperliquid destaca por su sólida arquitectura técnica (libro de órdenes L1 propio), experiencia de rendimiento superior y un modelo tokenómico transparente y sostenible (ingresos destinados directamente a recompras y quema), mostrando la mayor competitividad integral. Su mecanismo deflacionario, que vincula profundamente el éxito de la plataforma con el valor del token, captura valor en mercados alcistas y proporciona soporte en mercados bajistas, construyendo un foso profundo. En comparación, el crecimiento agresivo de Aster está acompañado de controversias por wash trading, el modelo de cero comisiones de Lighter enfrenta desafíos de retención y rentabilidad, y EdgeX está limitado por su posicionamiento de nicho. El modelo de Perp DEX seguirá evolucionando, pero la competitividad central se centrará cada vez más en la innovación tecnológica, modelos económicos sostenibles y la fidelidad real de los usuarios, en lugar de incentivos a corto plazo.

III. Avances tecnológicos: evolución de la arquitectura y solución de cuellos de botella de rendimiento

3.1. Evolución de las rutas tecnológicas de escalabilidad

Las arquitecturas tecnológicas principales actuales se dividen en tres rutas, cada una con ventajas y desventajas, adecuadas para diferentes objetivos estratégicos:

1. Paradigma de cadena de aplicaciones (App-Chain): Representado por Hyperliquid, construye una blockchain L1 dedicada (como el consenso HyperBFT), proporcionando máxima personalización de rendimiento y soberanía para aplicaciones de exchange. Ventajas: rendimiento extremo (alto TPS, baja latencia) y experiencia sin gas; desventajas: alta dificultad de desarrollo y necesidad de mantener la red de validadores y la seguridad. Aunque una L1 personalizada tiene varios validadores y es teóricamente descentralizada, el bajo número de nodos y el control total del equipo limitan la descentralización real.

2. Paradigma de Rollup L2 generalista: Representado por Lighter, construido sobre ZK-Rollup de Ethereum. Ventajas: integración natural en el gran ecosistema y seguridad de Ethereum, aprovechando su efecto de red y fuerte composabilidad de activos (por ejemplo, el token LLP puede integrarse fácilmente en protocolos DeFi de mainnet). Con actualizaciones como Danksharding, sus ventajas de coste serán más evidentes. Como Rollup, aunque solo un secuenciador ejecuta el matching y la capa de ejecución es centralizada, la verificación de ZK Proof requiere pocos recursos y los nodos ligeros pueden verificar, logrando una verificación altamente descentralizada y compensando la "ejecución centralizada". Además, los libros de activos están en Ethereum mainnet, por lo que, incluso si el equipo de Lighter desaparece, los usuarios pueden recuperar fondos de forma autónoma, garantizando la seguridad de los activos.

3. Arquitectura híbrida: Aster combina libro de órdenes y ZK-Rollup, asegurando precios precisos mediante CLOB y permitiendo contratos perpetuos con apalancamiento de hasta 1001x gracias a su cadena ZK L1, mejorando la eficiencia del capital. Su estrategia arquitectónica muestra una planificación clara por etapas. Actualmente, Aster utiliza BNB Chain para aprovechar su ecosistema y liquidez, evitando los problemas de arranque en frío de una nueva cadena. Mediante colaboraciones ecológicas, se vincula profundamente con sectores populares como el crédito on-chain y los memes, construyendo una fuerte comunidad y red de distribución. En el futuro, planea migrar a su propia cadena ZK L1, Aster Chain, para resolver los cuellos de botella de rendimiento y privacidad. Con incentivos económicos de airdrop a gran escala, espera transferir usuarios y liquidez de BNB Chain a su cadena soberana, formando un ecosistema de trading integral de alto rendimiento, privacidad y operabilidad cross-chain.

3.2 Revolución en el mecanismo de matching de órdenes: de AMM a CLOB on-chain

El núcleo del desarrollo de DEX perpetuos es la evolución continua del mecanismo de matching de órdenes, buscando equilibrar descentralización y eficiencia.

1. Modelo de precios por oráculo: Representado por GMX. Depende completamente de oráculos externos para los precios, ejecutando operaciones directamente a ese precio. Ventaja: cero slippage; desventaja: renuncia al descubrimiento de precios on-chain, los traders son "price takers".

2. Modelo vAMM: Representado por Perpetual Protocol en sus inicios. Introduce un market maker automatizado virtual, simulando pools de liquidez mediante fórmulas matemáticas para trading y pricing. Permite descubrimiento de precios on-chain, pero suele generar alto slippage por la virtualización de la liquidez, resultando en mala experiencia.

3. Libro de órdenes off-chain + settlement on-chain: Representado por dYdX v3. Es el avance clave del modelo híbrido. El matching se realiza en servidores off-chain de alto rendimiento, subiendo solo el resultado final a la cadena. Esto mejoró enormemente la velocidad y experiencia de usuario, acercándose a la experiencia CEX.

4. Libro de órdenes completamente on-chain: El siguiente avance, representado por Hyperliquid. Con blockchains de alto rendimiento como Solana, Monad y cadenas de aplicaciones dedicadas, es posible tener el libro de órdenes completamente on-chain. Esto restaura la transparencia y composabilidad total del trading on-chain, y busca resolver problemas de latencia y ataques front-running mediante optimización de la infraestructura, representando la forma definitiva del trading descentralizado.

Esta evolución muestra claramente el paso de la industria de la imitación a la innovación, buscando ofrecer una experiencia comparable a la de plataformas centralizadas sin perder las ventajas clave de la descentralización.

3.3. Modelo de pools de liquidez: innovación clave para mejorar eficiencia de capital y riesgo

El modelo de pools de liquidez DEX, mediante la agregación innovadora de liquidez y mecanismos de gestión de riesgos, mejora significativamente la eficiencia del capital y reduce el slippage.

1. Modelo HLP de Hyperliquid: HLP actúa como bóveda del protocolo participando en el market making y liquidaciones, obteniendo una parte de las comisiones. Utiliza estrategias de liquidez activa, respondiendo dinámicamente al mercado, aunque con complejidad de riesgos de cobertura y liquidación.

2. Combinación ALP y USDF de Aster: Aster utiliza una configuración híbrida de liquidez, empleando ALP (pool de liquidez automatizado) para trading en "modo simple" on-chain. USDF, una stablecoin con rendimiento, está respaldada por una combinación delta neutral de criptoactivos y posiciones cortas, permitiendo a los usuarios convertir BNB, USDT, etc., en asBNB o USDF para obtener hasta 20x de margen.

3. Modelo de riesgo compartido LLP de Lighter: LLP, como pool de liquidez único, asume colectivamente las pérdidas, con una estructura de riesgo compartido. Ofrece opción de cero comisiones, matching y liquidación verificables mediante circuitos ZK, y los ingresos de LLP provienen de PnL de contrapartes, funding y comisiones de liquidación.

4. Modelo de agregación de liquidez de Jupiter: Como principal agregador DEX de Solana, Jupiter, mediante su motor Metis v1, agrega liquidez de más de 50 DEX, procesando más del 50% del volumen de Solana. Su modelo de agregación proporciona acceso a liquidez profunda y minimiza el slippage; su nuevo protocolo Jupiter Lend utiliza un motor de liquidación personalizado y límites dinámicos de aislamiento de riesgo.

Para traders avanzados o institucionales que buscan máxima eficiencia de capital y apalancamiento, el modelo ALP/USDF de Aster puede ser más atractivo, ya que maximiza la utilidad de los activos mediante estrategias delta neutrales y margen de hasta 20x, aunque con mayor complejidad y riesgo. Para proveedores de liquidez adversos al riesgo, el modelo LLP de Lighter puede ser mejor, con cero comisiones y riesgo compartido, aunque asumiendo pérdidas colectivas. El modelo HLP de Hyperliquid es similar a un hedge fund profesional gestionado activamente, adecuado para quienes confían en la gestión activa del protocolo y pueden tolerar riesgos de cobertura. Para la mayoría de usuarios, el modelo de agregación de liquidez de Jupiter puede ser óptimo en la mayoría de escenarios, ya que proporciona el mejor precio y menor slippage sin gestión activa por parte del usuario, ofreciendo la mejor usabilidad y experiencia de trading.

IV. Nueva dimensión de competencia ecológica: de la lucha por el tráfico a la construcción de valor

Con la maduración de la arquitectura tecnológica, el foco competitivo de Perp DEX ha pasado de la mera performance técnica a una competencia más profunda en la construcción del ecosistema.

4.1 La espada de doble filo de las estrategias de crecimiento: incentivos agresivos y dudas de "wash trading"

El fenómeno más destacado en la competencia ecológica actual es el crecimiento explosivo de nuevas plataformas mediante estrategias de incentivos altos, lo que también genera controversias sobre la autenticidad de los datos.

● Crecimiento agresivo de Aster: Aster, ofreciendo apalancamiento de hasta 1001x e incentivos de puntos, alcanzó un volumen diario de más de $27 mil millones y superó los 4.6 millones de usuarios. Sin embargo, este crecimiento "como un cohete" viene acompañado de dudas. Su ratio de volumen a contratos abiertos (OI) es anormalmente alto, lo que sugiere que gran parte del volumen podría deberse a "wash trading" para obtener puntos de airdrop.

● Desafío del modelo de cero comisiones de Lighter: El modelo de cero comisiones de Lighter atrajo un gran flujo, pero su tasa de retención es baja. Al igual que Aster, su ratio de volumen a OI es mucho mayor que el de actores sólidos como Hyperliquid, lo que indica alta rotación y posibles comportamientos especulativos a corto plazo, poniendo en duda su rentabilidad a largo plazo.

● Referente de autenticidad y sostenibilidad: En comparación, el crecimiento del volumen de Hyperliquid es más estable y su ratio OI/Volume es más saludable. Plataformas como EdgeX, aunque con menor cuota, tienen un ratio OI/Volume significativamente mayor que Aster y Lighter, lo que indica un comportamiento de usuario más real y sostenible.

4.2 Competencia profunda en la construcción ecológica: activos, liquidez, innovación comercial y modelos de tarifas

Además del tráfico, los proyectos compiten en dimensiones ecológicas más profundas.

● Competencia por la diversidad de activos: La propuesta HIP-3 de Hyperliquid inauguró el "listado sin permiso", permitiendo contratos perpetuos sobre acciones, materias primas y otros activos tradicionales, atrayendo activos de cola larga y comunidades. Aster, por su parte, no solo busca cantidad de activos, sino la integración de profundidad y escenarios de trading. Por ejemplo, ya ha lanzado contratos perpetuos de acciones 24/7 como Tesla y Nvidia, ofreciendo a usuarios cripto acceso fluido a riesgos de mercados tradicionales.

● Innovación en modelos de liquidez y rendimiento: Los principales protocolos compiten por el capital mediante diseños diferenciados. Hyperliquid permite a los usuarios depositar USDC en su pool HLP para compartir PnL, con un rendimiento anual del 6.7%, y el 93% de las comisiones se destinan a recompras de tokens, creando un ciclo de valor. Aster permite usar activos con rendimiento (asBNB o USDF) como margen, ganando intereses de staking (asBNB 5-7% anual) o depósitos (USDF hasta 16.7% APY) mientras se opera. Lighter, por su parte, atrae capital con altos APY en su bóveda LLP, cuyos ingresos provienen de PnL de contrapartes, funding y liquidaciones; la sostenibilidad de este modelo bajo cero comisiones está por verse.

● Transformación del modelo de negocio: Hyperliquid y su programa de incentivos para desarrolladores fomentan la construcción de nuevas aplicaciones sobre su infraestructura, mientras que la integración profunda de Aster con el ecosistema BNB Chain muestra cómo aprovechar el tráfico existente para un arranque rápido. Estas innovaciones mejoran la eficiencia del capital y crean efectos de red, impulsando el ecosistema hacia la sostenibilidad.

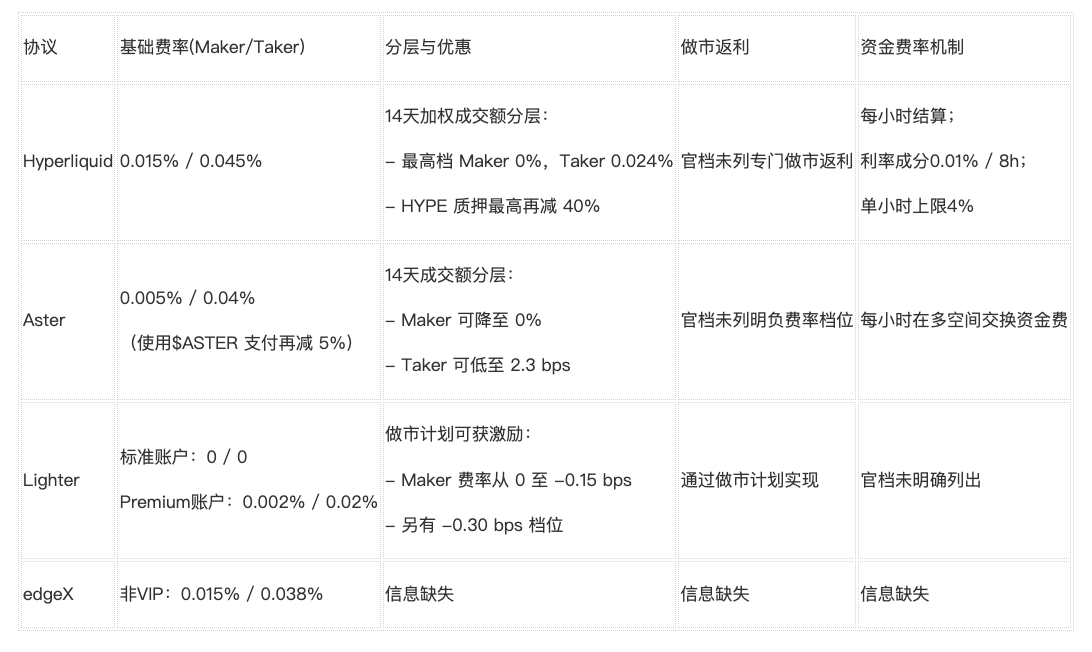

● Comparativa de comisiones: Comparando las estructuras de tarifas de los DEX de contratos perpetuos, se pueden elegir según el perfil de usuario: la cuenta estándar de Lighter, con cero comisiones, es la más atractiva para minoristas y traders de baja frecuencia; su cuenta Premium, con comisiones muy bajas, es mejor para traders de alta frecuencia. Para market making pasivo y grandes órdenes, Aster y Hyperliquid son preferibles por sus mecanismos de niveles y rebates. Si se es sensible a la volatilidad de funding, los mecanismos de Aster y Lighter son más adecuados. EdgeX no muestra competitividad en tarifas actualmente.

V. Desafíos de cumplimiento: la espada de Damocles sobre la cabeza

El rápido avance de Perp DEX enfrenta una enorme presión por la aceleración de los marcos regulatorios globales; el cumplimiento es clave para la supervivencia a largo plazo de los proyectos.

5.1 Clarificación del entorno regulatorio global

● Estados Unidos: La CFTC y la SEC anunciaron en septiembre su compromiso de ofrecer "exenciones de innovación" para DeFi, incluyendo los contratos perpetuos en programas piloto de puerto seguro, y organizarán mesas redondas sobre mercados 24h, margen de portafolio y regulación DeFi. Esto indica un cambio de la mera aplicación a la construcción de marcos regulatorios.

● Unión Europea: Aunque MiCA solo cubre activos spot, cualquier derivado ofrecido a clientes de la UE se considera automáticamente instrumento financiero bajo MiFID II. La guía final de ESMA en diciembre de 2024 advierte que operar un frontend en inglés accesible desde la UE puede invalidar la exención de captación inversa; los DEX de derivados deben geobloquear o conseguir licencia de servicios de inversión.

● Asia-Pacífico: El marco regulatorio también avanza rápidamente. La MAS de Singapur exige licencia bajo la Ley de Servicios de Pago para cualquier plataforma que ofrezca productos cripto apalancados (incluidos DEX); si hay derivados, también se requiere aprobación como "mercado organizado" bajo la Ley de Valores y Futuros. La SFC de Hong Kong solo permitirá trading de derivados de activos digitales a "inversores profesionales", con estrictas reglas de gestión de riesgos y reporte OTC.

5.2 Riesgos y respuestas específicas para los proyectos

● Riesgo de jurisdicción de usuarios: Plataformas como Hyperliquid tienen muchos usuarios estadounidenses, pero la eficacia de bloquear IPs de EE.UU. ante la SEC es incierta. Además, su modelo de negocio depende de la lealtad y crecimiento de ingresos; si la regulación exige KYC/AML o el entorno macroeconómico reduce los ingresos, la sostenibilidad del ecosistema puede verse afectada.

● Límites a la innovación de activos: Productos como contratos perpetuos de acciones entran directamente en el ámbito de la regulación de valores tradicional, lo que puede desencadenar acciones regulatorias globales.

● Búsqueda de soluciones: La industria desarrolla activamente tecnología RegTech, como módulos KYC on-chain, pruebas de identidad con zero-knowledge y sandboxes regulatorios, buscando un equilibrio entre descentralización y cumplimiento.

VI. Perspectivas de futuro: del caos del tráfico a la reconstrucción del valor

En la actual lucha por el tráfico en la industria Perp DEX, el mercado está pasando de una expansión desordenada a una integración estructural. Esta evolución refleja una profundización de la competencia y anticipa una reconfiguración de los mecanismos de creación de valor. A continuación, se exploran los posibles escenarios finales desde la integración competitiva a largo plazo, la transformación de los modelos de crecimiento, la institucionalización, el impacto regulatorio, la convergencia tecnológica y los mecanismos de captura de valor.

6.1 Integración competitiva a largo plazo más allá de la cuota de mercado

La etapa inicial del mercado Perp DEX estuvo dominada por una feroz competencia por el tráfico, pero a largo plazo, este modelo dará paso a un oligopolio y colaboración ecológica. En 2025, el volumen de operaciones superó el billón de dólares, con un crecimiento anual del 138%, pero la cuota de mercado se concentra rápidamente en unos pocos líderes; para 2027, se espera que el volumen de DEX perpetuos represente más del 50% del mercado total de derivados.

Esta integración no es simple adquisición, sino resultado de efectos de red y agregación de liquidez: las plataformas líderes, mediante puentes cross-chain e interoperabilidad de protocolos, formarán un escenario de "winner takes all". Unas pocas plataformas dominarán más del 80% de la liquidez, mientras que los actores marginales serán absorbidos o integrados en alianzas ecológicas. Este proceso, similar a la oligopolización de los mercados financieros tradicionales, impulsará la transición de la competencia fragmentada a la colaboración a escala, evitando el desperdicio de recursos y mejorando la eficiencia global.

6.2. Evolución de crecimiento impulsado por incentivos a un modelo orgánico sostenible

La expansión actual de Perp DEX depende en gran medida de airdrops, puntos e incentivos a corto plazo, que atraen tráfico rápidamente pero generan burbujas y pérdida de usuarios. En el futuro, la industria migrará a un modelo de crecimiento orgánico basado en ingresos reales, con recompras y quema de tarifas como pilar central. Por ejemplo, algunas plataformas ya destinan el 99% de los ingresos a recompras de tokens, pasando de incentivos especulativos a valor anclado.

Esta evolución dependerá de la generación estable de tarifas y de incentivos a largo plazo para proveedores de liquidez; para 2028, se espera que la retención orgánica de usuarios pase del 40% actual a más del 70%. Al reducir la dependencia de emisiones y fortalecer mecanismos sostenibles de reparto de tarifas, Perp DEX pasará del "juego de tráfico" al "ciclo de valor", resistiendo los ciclos de mercado y logrando expansión endógena.

6.3 Trayectoria de adopción institucional e indicadores de madurez de mercado

Actualmente, Perp DEX está impulsado principalmente por minoristas y traders cuantitativos, pero la adopción institucional será clave para la madurez del mercado. En 2025, la proporción de fondos institucionales en DEX subió del 10% al 25%, gracias a mejoras en gestión de riesgos y herramientas de cumplimiento.

La trayectoria futura será gradual: primero, acceso permitido (KYC/AML) para atraer hedge funds y gestores de activos; luego, integración a escala mediante APIs estandarizadas y soluciones de custodia. Indicadores de madurez incluyen OI estable por encima de $100 mil millones, más del 40% de operaciones institucionales y una ratio TVL/volumen optimizada (de 0.3 a 0.5). Esto marcará el paso de Perp DEX de "paraíso minorista" a "infraestructura institucional", impulsando la profundidad y estabilidad del mercado.

6.4 El marco regulatorio como fuerza de remodelación del modelo de negocio

La evolución regulatoria será clave en la remodelación del modelo de negocio de Perp DEX. Actualmente, la incertidumbre regulatoria ha retrasado el lanzamiento de algunos proyectos (como el DEX de OKX), pero a largo plazo, un marco claro dará lugar a modelos híbridos: las plataformas deberán integrar elementos TradFi, como cumplimiento y divulgación de riesgos, para acceder a instituciones.

Para 2027, las principales jurisdicciones (UE con MiCA, EE.UU. con CFTC) exigirán KYC y AML opcionales en DEX, remodelando la estructura de ingresos: de solo comisiones a tarifas por servicios de cumplimiento. Además, la regulación limitará productos de alto riesgo y apalancamiento, impulsando la oferta hacia derivados más transparentes y de bajo riesgo. En general, esto eliminará a los actores no conformes, pero dará legitimidad a los modelos sostenibles, promoviendo la integración de la industria en las finanzas tradicionales.

6.5 Tendencia de convergencia tecnológica

La arquitectura tecnológica de Perp DEX evolucionará de la experimentación diversificada a la estandarización, resolviendo la fragmentación de liquidez y la latencia de ejecución. Actualmente, el modelo CLOB es dominante; en el futuro, se integrarán la capa de intenciones (Intent Layer) y las pruebas ZK, logrando liquidez unificada cross-chain y protección de privacidad.

Para 2026, el 80% de las plataformas adoptarán arquitecturas de agregación multichain, combinando capas EVM compatibles tipo HyperEVM, mejorando la composabilidad y la velocidad de settlement (de segundos a milisegundos). Esta convergencia reducirá riesgos de puentes y permitirá la transición de "islas on-chain" a una "capa de ejecución unificada", soportando volúmenes de trading de billones de dólares.

6.6 Mecanismo definitivo de captura de valor para los ganadores a largo plazo

Los ganadores a largo plazo de Perp DEX serán aquellos con mecanismos eficientes de captura de valor, no solo volumen de trading. El núcleo es el diseño de un ciclo cerrado de reparto de tarifas: las plataformas líderes recompran y queman el 99% de los ingresos, usan modelos de gobernanza ve (voting escrow) y comparten PnL en bóvedas de liquidez (HLP), anclando el valor del token y la lealtad del usuario. En el futuro, la captura de valor enfatizará el ciclo ecológico: integración de lending, staking y derivados para lograr rendimientos compuestos, impulsando la transición de "captura de tráfico" a "reconstrucción de valor".

Conclusión

La pista de Perp DEX ha superado con éxito el periodo de validación tecnológica y ha entrado en una nueva etapa de competencia ecológica y de modelos. Aunque Aster y Lighter han mostrado el poder del crecimiento a corto plazo mediante estrategias agresivas, la autenticidad de sus datos y la sostenibilidad de sus modelos están en entredicho. Hyperliquid, en cambio, demuestra las ventajas de combinar rendimiento tecnológico y un modelo económico sostenible. Los futuros ganadores serán aquellos ecosistemas capaces de establecer ventajas integrales en tecnología, experiencia de usuario, modelo económico, innovación de activos y cumplimiento. Aunque el camino está lleno de desafíos, la tendencia de Perp DEX a impulsar las finanzas hacia una mayor apertura y transparencia es irreversible, y su valor a largo plazo es sólido y prometedor.