Robinhood está creando una institución financiera exclusiva para la nueva generación.

Los ingresos por criptomonedas de Robinhood en el tercer trimestre aumentaron un 300%, alcanzando un ingreso total de 1.27 billions de dólares.

Los ingresos por criptomonedas de Robinhood crecieron un 300% en el tercer trimestre, alcanzando unos ingresos totales de 1.27 billions de dólares.

Escrito por: Nicholas Grous, Varshika Prasanna, ARK Invest

Traducción: Nicky, Foresight News

TL;DR:

El modelo de negocio de Robinhood comenzó desafiando estructuralmente el modelo de rentabilidad tradicional de los corredores (comisiones y tarifas). Su estrategia de “cero comisiones” no es simplemente una competencia de precios, sino un diseño central destinado a reducir las barreras de entrada para los inversores minoristas. Esta medida provocó un ajuste estructural en la industria, obligando a los gigantes tradicionales a seguir el ejemplo y, objetivamente, remodeló el modelo de negocio y las expectativas de los consumidores en el sector de corretaje minorista.

Estructura estratégica progresiva de tres capas:

- Expansión del negocio de corretaje: Basándose en el comercio de acciones sin comisiones, Robinhood ha construido una base de usuarios joven y nativa móvil. Posteriormente, amplió sistemáticamente su oferta de productos a opciones, criptomonedas e incluso mercados de predicción, con la intención estratégica de convertirse en una plataforma integral de negociación multiactivos, integrando el comportamiento de trading con elementos culturales y de entretenimiento para aumentar la participación del usuario.

- Construcción de un ecosistema financiero: Sobre la base de la relación de corretaje, la empresa utiliza el servicio de suscripción Robinhood Gold como eje para expandirse a áreas adyacentes como banca, crédito, jubilación y gestión de patrimonio. Esta estrategia busca aumentar la fidelidad y el valor de vida del usuario integrando múltiples verticales de servicios financieros, aprovechando la plataforma tecnológica para reducir los costes tradicionales (como el bajo umbral para cuentas gestionadas o la ausencia de cuota anual en tarjetas de crédito), devolviendo los beneficios ahorrados a los usuarios y construyendo así barreras competitivas.

- Conexión con la transferencia intergeneracional de riqueza: El diseño de nivel superior de esta estrategia apunta a la transferencia intergeneracional de riqueza que se espera ocurra. La alta penetración de Robinhood entre las generaciones jóvenes le otorga una posición estructural para captar activos como acciones, cuentas de jubilación y efectivo que pronto serán transferidos. La ampliación de su línea de productos busca alinear la capacidad de la plataforma con las categorías de activos que serán transferidas, transformando su ventaja actual de base de usuarios en escala futura de activos gestionados.

El objetivo final de Robinhood no es simplemente convertirse en otro corredor, sino evolucionar hacia el sistema operativo financiero central de la nueva generación de inversores, gracias a su rápida capacidad de iteración de productos y experiencia de plataforma integrada. Su éxito dependerá de si puede convertir sistemáticamente a los usuarios captados en la fase inicial de corretaje en usuarios profundos de todo su ecosistema financiero y capturar eficazmente una cuota significativa de activos durante el largo proceso de transferencia intergeneracional de riqueza.

Introducción

Durante décadas, las instituciones financieras tradicionales han obtenido beneficios a través de comisiones de corretaje, tarifas de opciones, penalizaciones por sobregiro y honorarios de asesoría. Ante la falta de alternativas y los altos costes de cambio, los consumidores se sentían atrapados, mientras que bancos y corredores malinterpretaron esto como lealtad a un modelo que en realidad explotaba y era poco amigable con el consumidor.

Así nació Robinhood. Con la misión clara de “democratizar el acceso a los servicios financieros para todos”, la empresa lanzó operaciones sin comisiones a través de una interfaz sencilla y móvil. Esto redefinió las expectativas de los consumidores, obligó a toda la industria a reducir aún más las tarifas y abrió clases de activos antes reservadas a instituciones al público general.

Este artículo analiza la estrategia ganadora de Robinhood:

- Dominio del negocio de corretaje: Explica cómo Robinhood democratizó el corretaje y remodeló la industria.

- Integración del sistema de productos financieros personales: Detalla cómo Robinhood integra diversos servicios para crear un ecosistema unificado.

- La gran transferencia de riqueza: Analiza las oportunidades derivadas de las tendencias intergeneracionales, que podrían situar a Robinhood en el centro de un mercado con un TAM superior a 600 billions de dólares.

Buscamos guiar al lector a través del roadmap de producto en tres fases de Robinhood: remodelar el corretaje, integrar un sistema financiero más amplio y prepararse para la gran transferencia intergeneracional de riqueza. Cada fase se basa en la anterior, ampliando el alcance de la empresa en banca, préstamos, criptomonedas y gestión de patrimonio. Como se muestra a continuación, el negocio de corretaje es el núcleo de todas las actividades de Robinhood. Como puerta de entrada para la nueva generación de inversores, el corretaje es la piedra angular de su ecosistema, sustentando una gama de productos que abarca todos los aspectos de la vida financiera del consumidor.

Nota: El gráfico de la izquierda muestra cómo el negocio de corretaje sirve de nexo con otros verticales de servicios financieros. El gráfico de la derecha estima el TAM de cada vertical. Fuente: ARK Investment Management LLC, basado en datos de Robinhood hasta el 15 de septiembre de 2025.

Dominio del negocio de corretaje

En esta sección, exploraremos la disrupción de Robinhood en el sector de corretaje y su expansión de productos hacia traders activos y el mercado de criptomonedas. Cuando la empresa se fundó en 2013, la mayoría de los corredores online cobraban entre 7 y 10 dólares por operación de acciones. Un inversor minorista promedio gastaba cientos de dólares al año solo en operar, lo que suponía una barrera muy alta para los millennials y la generación Z que empezaban a invertir con poco capital. El trading de opciones presentaba obstáculos similares, ya que los corredores cobraban tarifas por contrato además de la comisión. De hecho, la mayoría de las plataformas tradicionales estaban diseñadas para profesionales, lo que alejaba a los consumidores nativos móviles.

El servicio de corretaje de Robinhood cambió esta situación de la noche a la mañana y se convirtió en la base de su negocio. Al eliminar las comisiones y crear una interfaz móvil fluida, la empresa abrió la puerta a una nueva generación de inversores. Muchos veteranos del sector consideraron que este modelo era insostenible, pero rápidamente se convirtió en el estándar, obligando a gigantes como Charles Schwab, E*TRADE, Fidelity y TD Ameritrade a adoptar el mismo modelo. Esta transformación provocó un ajuste estructural en el sector, redujo las barreras de entrada y devolvió miles de millones de dólares a los consumidores.

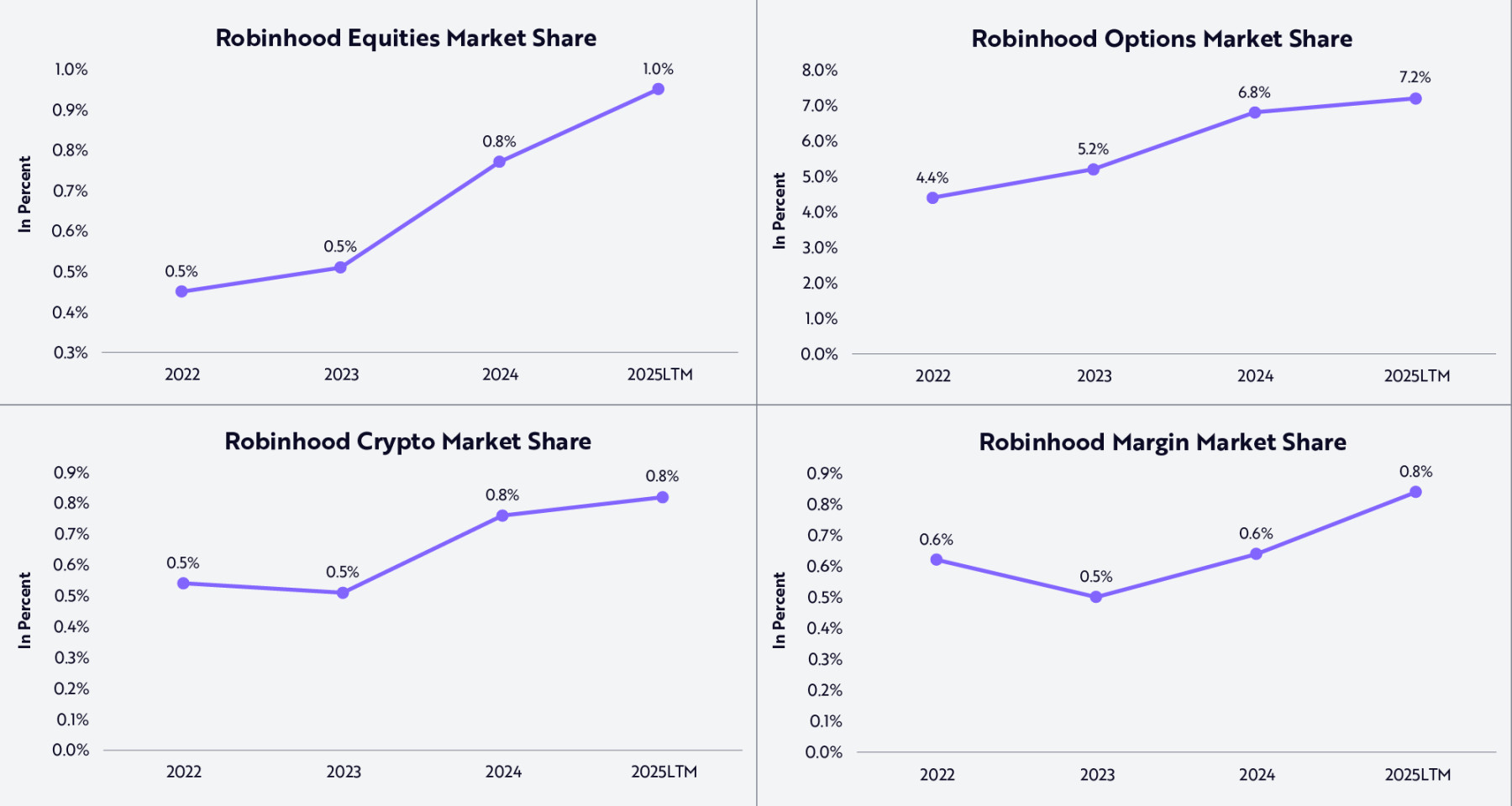

Al ampliar los canales de inversión y atraer a una clientela joven desde el principio, Robinhood ha ido ganando cuota de mercado en acciones, opciones, criptomonedas y trading con margen, como se muestra a continuación. Su cuota de mercado ha crecido de forma constante, superando el 7% en opciones y acercándose al 1% en acciones.

Fuente: ARK Investment Management LLC, basado en datos de Robinhood hasta el 15 de septiembre de 2025.

A pesar del crecimiento en cuota de mercado, Robinhood actualmente solo ocupa una pequeña parte del mercado total, lo que resalta tanto el progreso logrado en estos mercados de trillones de dólares como su potencial de crecimiento. Ampliar el negocio de corretaje es el núcleo de Robinhood y la principal demanda de sus clientes. Para los millennials y la generación Z, el corretaje suele representar su primer contacto importante con los mercados financieros. A diferencia de generaciones anteriores que esperaban hasta los treinta para invertir, los jóvenes de finales de la adolescencia y principios de los veinte ya están activos en los mercados.

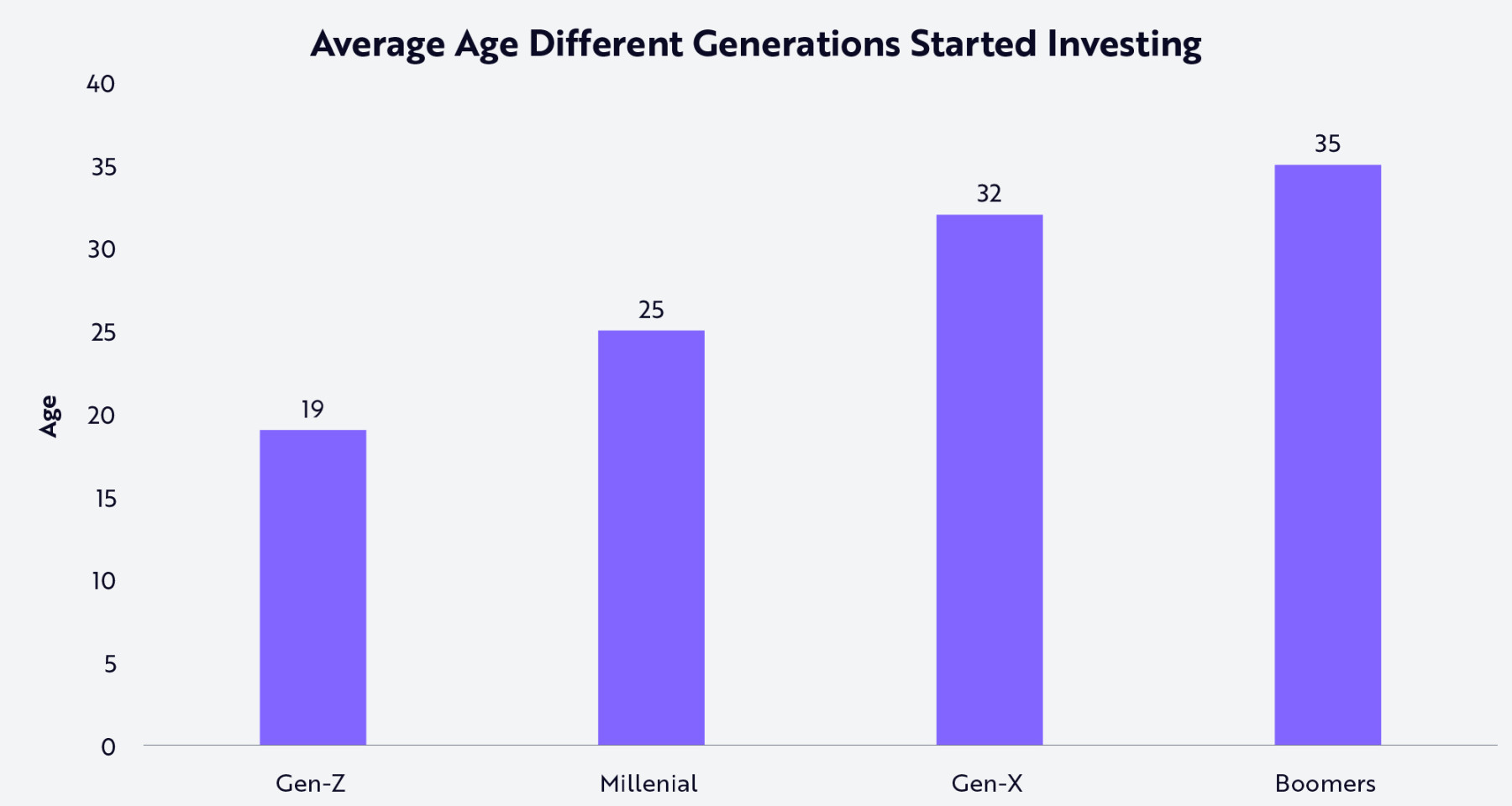

Como se muestra a continuación, la generación Z comienza a invertir en promedio a los 19 años, los millennials a los 25, mucho antes que la generación X (32 años) y los baby boomers (35 años). En nuestra opinión, a medida que plataformas como Robinhood hacen que invertir sea accesible, los jóvenes se ven influenciados por el auge de contenido financiero online y convierten la inversión en una parte central de su identidad financiera.

Fuente: ARK Investment Management LLC, basado en datos de Charles Schwab del 18 de marzo de 2024. Nota: La encuesta preguntaba “¿A qué edad comenzaste a invertir?” sin definir “invertir”. Solo para referencia.

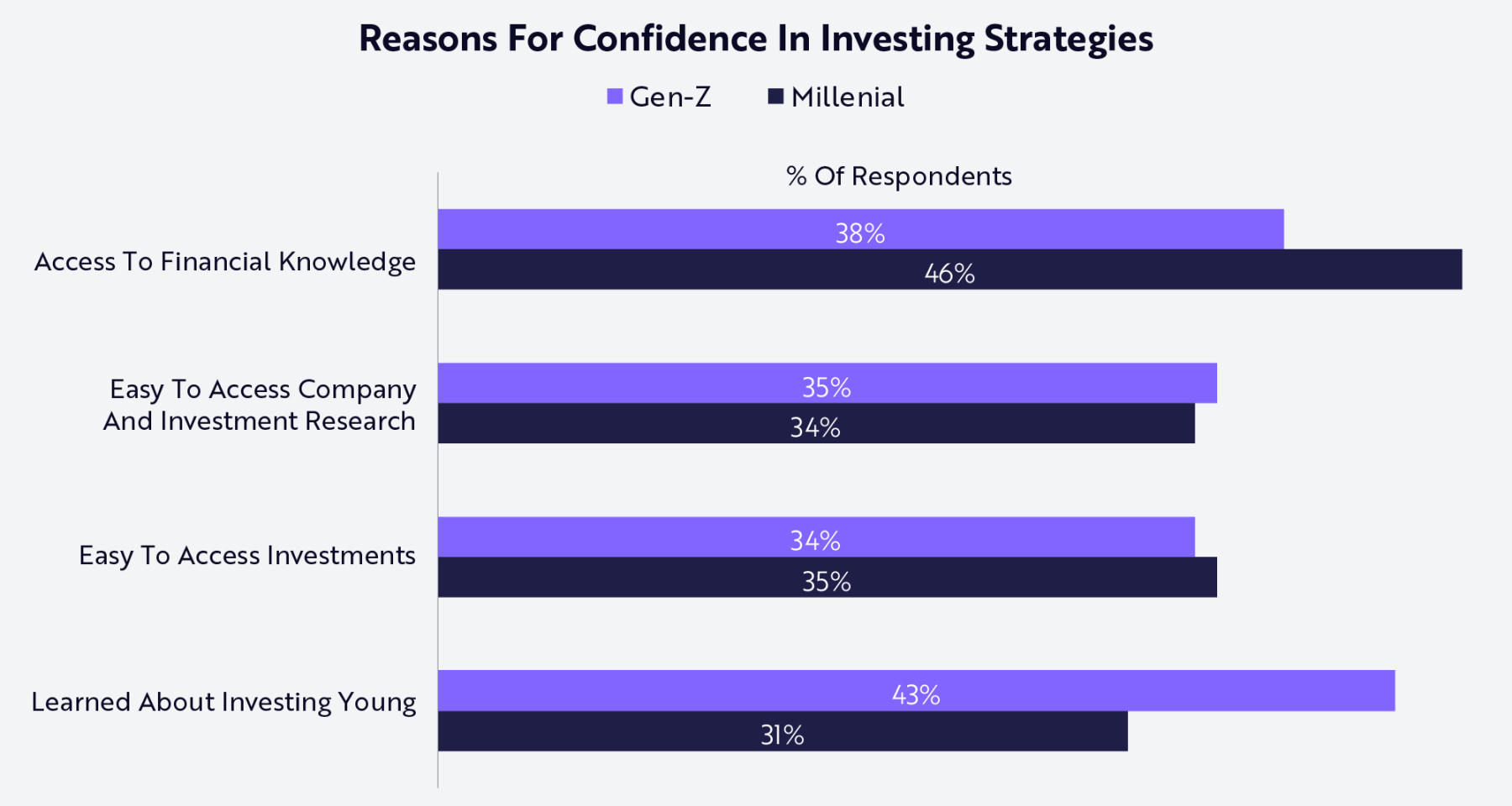

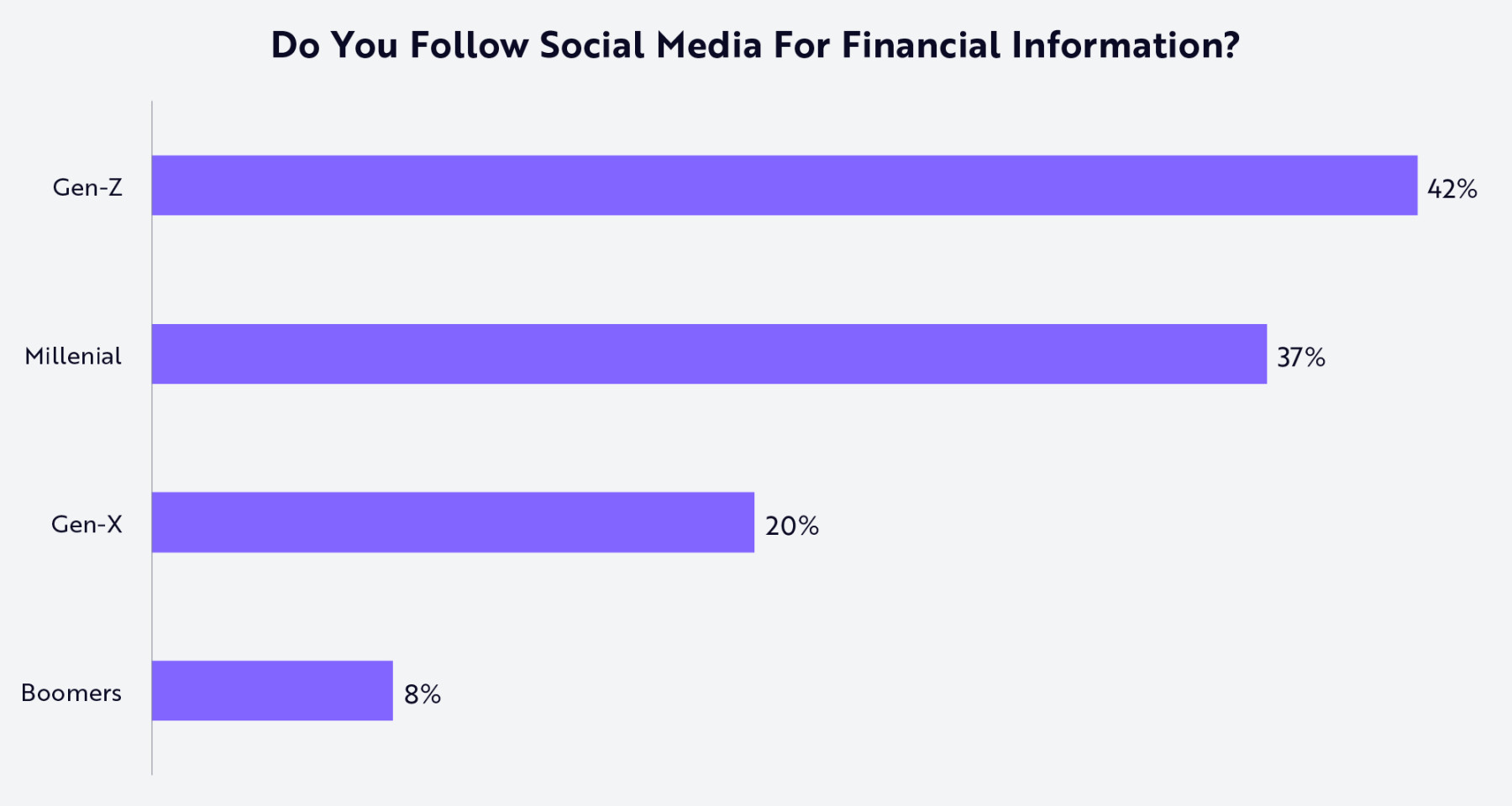

Con la difusión masiva de conceptos y educación financiera en redes sociales y plataformas digitales, los millennials y la generación Z acceden antes a la importancia y métodos de inversión. Como muestra la encuesta siguiente, el acceso sin precedentes al conocimiento y la facilidad de investigación han despertado su interés y les han ayudado a comprender el proceso de inversión.

Fuente: ARK Investment Management LLC, basado en datos de Charles Schwab del 18 de marzo de 2024.

El auge del contenido de inversión en redes sociales explica por qué Robinhood ha introducido funciones sociales en su plataforma y ha ampliado su oferta de productos para aumentar la participación del usuario. Actualmente, Robinhood está evolucionando en tres direcciones: herramientas avanzadas de trading, mercados de predicción e infraestructura de criptomonedas. Estas tres iniciativas seguirán posicionando a Robinhood como un centro tanto financiero como cultural, permitiendo a los usuarios operar cualquier activo en cualquier momento y lugar.

Robinhood Legend ofrece herramientas avanzadas de trading a los usuarios. Con estas herramientas, la empresa busca reducir la brecha con los corredores tradicionales, atraer a traders activos y servir a un grupo de inversores minoristas más sofisticados que pasan de la inversión casual a estrategias avanzadas.

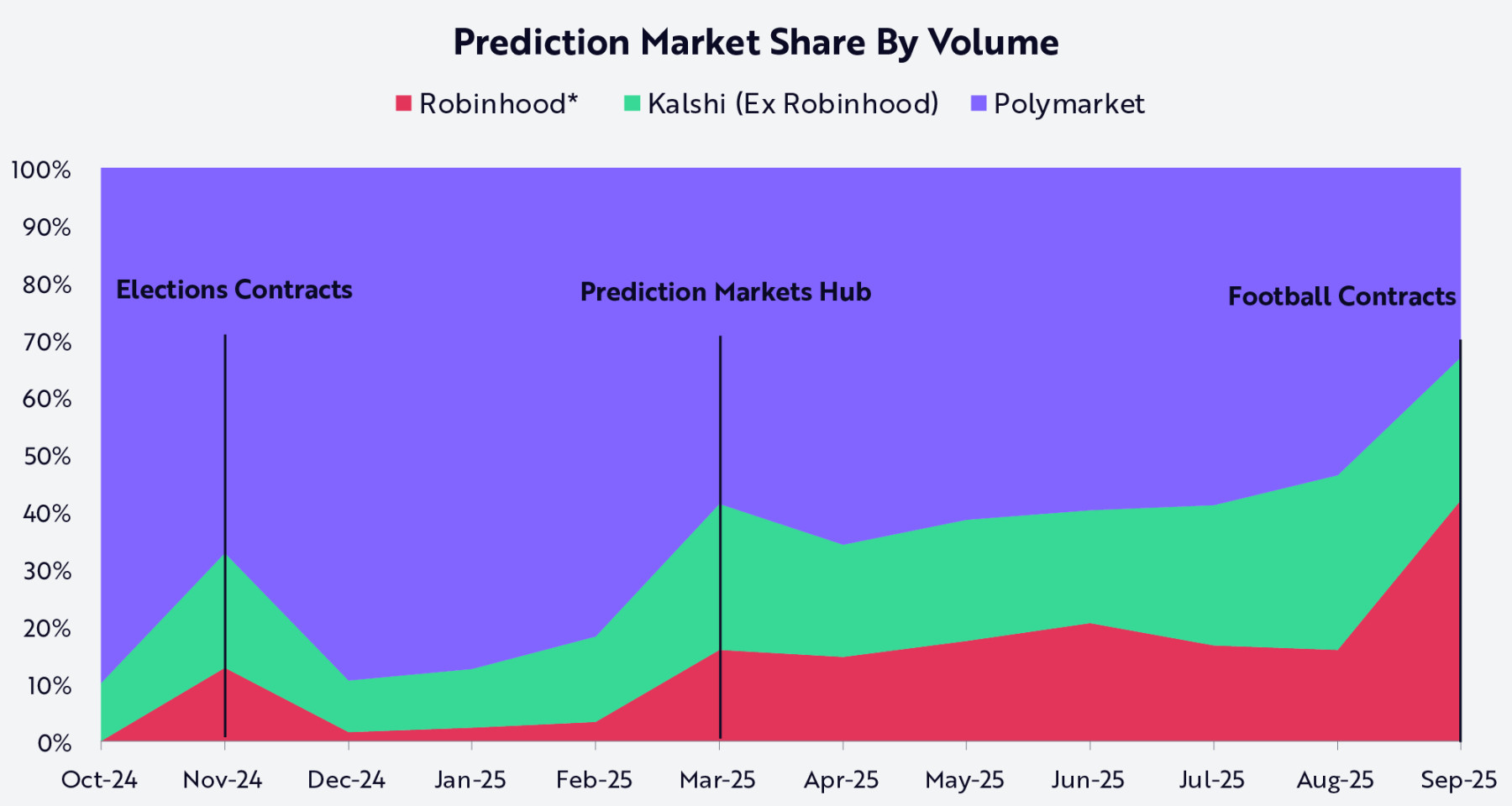

La incursión de Robinhood en los mercados de predicción también destaca la tendencia de fusión entre finanzas, cultura y entretenimiento. Para los jóvenes inversores, el trading de acciones es una extensión natural de su participación en deportes, redes sociales y actividades culturales. Al integrar el mercado de predicción Kalshi, Robinhood permite a los usuarios operar sobre resultados del mundo real, añadiendo una dimensión social e interactiva a su negocio de corretaje. Desde su lanzamiento en octubre de 2024, Robinhood ha logrado una amplia cobertura minorista y, junto a Kalshi, ha capturado aproximadamente dos tercios de la cuota de mercado, como se muestra a continuación.

Nota: Los datos de volumen mensual de Robinhood se basan en comentarios y estimaciones acumuladas de la dirección. Fuente: ARK Investment Management LLC, 2025. Este análisis utiliza múltiples fuentes externas hasta el 25 de septiembre de 2025.

Los activos digitales se han convertido en el núcleo de la estrategia a largo plazo de Robinhood. La empresa ha ampliado su oferta de tokens para incluir Solana, Pepe y XRP, y actualmente admite el trading de 42 tokens, además de ofrecer servicios de staking de Ethereum y Solana con rendimientos superiores a los de la competencia para clientes estadounidenses. A principios de este año, Robinhood lanzó acciones estadounidenses tokenizadas y ETF en la red Arbitrum para clientes de la UE y anunció planes para construir su propia blockchain de segunda capa. Esta red, basada en la arquitectura de Arbitrum, admitirá la tokenización de activos del mundo real, puentes cross-chain sin fisuras, autocustodia y, finalmente, liquidación 24/7, difuminando así la línea entre finanzas tradicionales y activos digitales.

Al integrar herramientas avanzadas de trading, mercados de predicción y productos blockchain, Robinhood permite a los jóvenes inversores operar cualquier activo en cualquier momento y lugar. Lo importante es que esta expansión de servicios fortalece la relación de corretaje con una generación experta en inversiones. A medida que la inversión se convierte en el núcleo de las finanzas personales, las plataformas de corretaje se están convirtiendo en la puerta de entrada a servicios financieros más amplios. Sobre esta base, Robinhood se prepara para la siguiente etapa: la integración de un sistema de productos financieros personales más completo.

Integración del sistema de productos financieros personales

La primera fase estratégica de Robinhood rompió las barreras para que los jóvenes participaran en el corretaje. Su éxito no solo se debe a la política de cero comisiones, sino también a la construcción de una plataforma móvil que enfatiza la simplicidad, el diseño intuitivo y una experiencia de usuario fluida. Ahora, Robinhood aplica la misma estrategia para competir en servicios financieros más amplios.

A diferencia del corretaje, las finanzas personales no son un producto único, sino una red de servicios interconectados que abarca banca, préstamos, pensiones, gestión de patrimonio y educación financiera. Integrar estos verticales en un ecosistema unificado es el próximo objetivo estratégico de Robinhood.

En las siguientes subsecciones, exploraremos el sistema de productos en expansión de Robinhood centrado en el servicio de suscripción Robinhood Gold. Según nuestra investigación, el servicio Gold, dirigido a un TAM superior a 600 billions de dólares, es para Robinhood lo que Prime es para Amazon: un modelo de suscripción que ofrece más valor a más usuarios aumentando la participación del cliente.

Servicio Robinhood Gold

Robinhood Gold cuesta 5 dólares al mes o 50 dólares al año, ofreciendo funciones profesionales como informes de Morningstar, datos de mercado Nasdaq Level II, gestión de efectivo con mayor rendimiento, servicios de tarjeta de crédito, cuentas gestionadas y trading con margen. Tradicionalmente, estas funciones podían costar cientos o miles de dólares al año. Al empaquetarlas en una suscripción asequible, Robinhood posiciona Gold no solo como una fuente de ingresos predecible, sino como el nexo del ecosistema más amplio. El objetivo es simple: que cada usuario de Robinhood sea usuario de Gold.

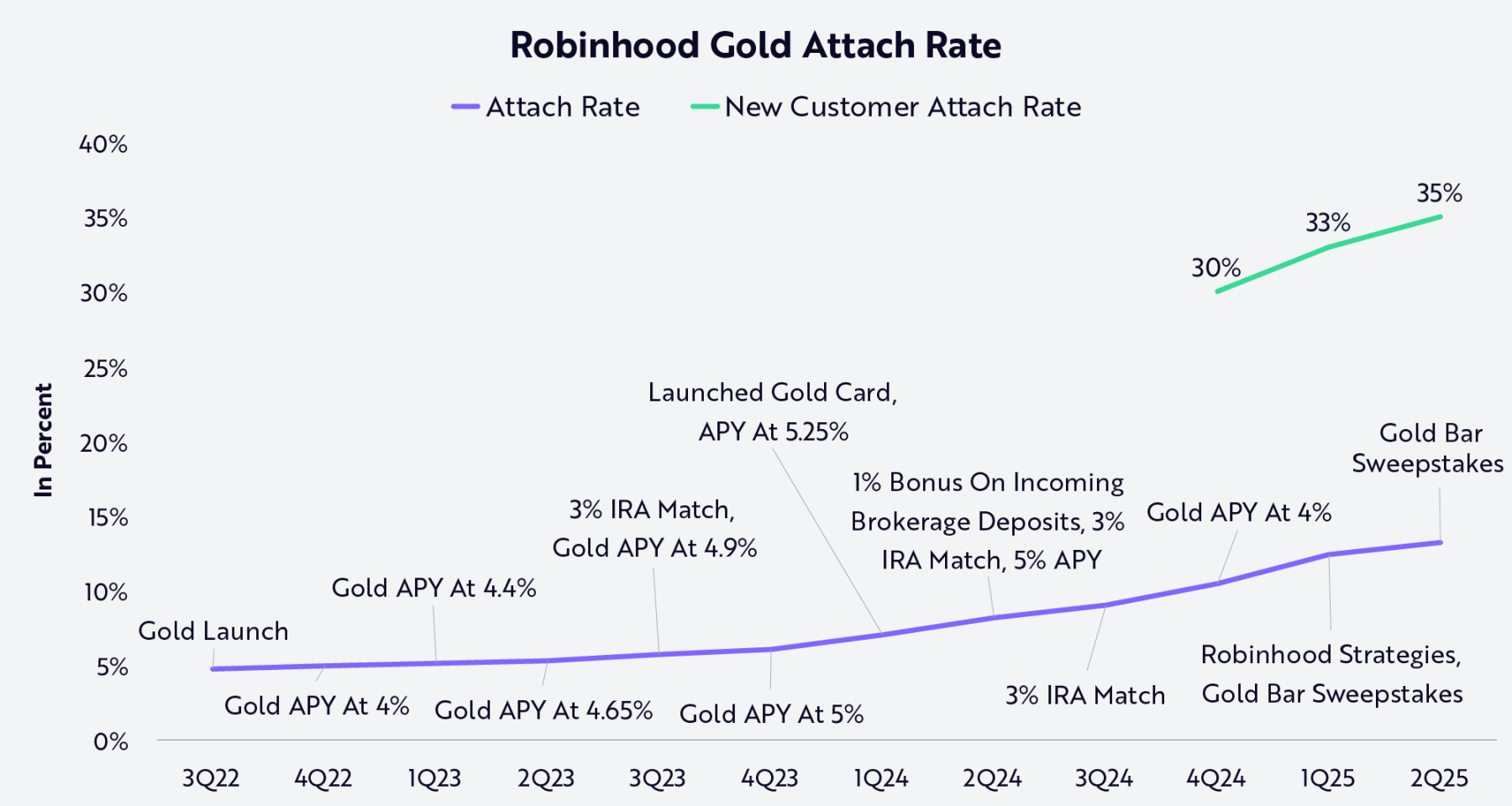

Como se muestra a continuación, la tasa de vinculación de Robinhood Gold ha aumentado de forma constante, demostrando cómo la empresa combina innovación de producto y marketing preciso. Servicios de valor añadido como mayor APY, 3% de match en cuentas IRA, bonificaciones por depósitos en cuentas de corretaje y la tarjeta de crédito Gold refuerzan el valor de la suscripción. Promociones creativas como sorteos ofrecen incentivos adicionales. La tasa de vinculación entre los nuevos clientes es significativamente mayor, una fuerte señal de que la estrategia de enriquecer Gold está resonando y aumentando el valor de vida del cliente.

Nota: “Tasa de vinculación (Attach rate)” se refiere al porcentaje de clientes con cuenta financiada en Robinhood que también son suscriptores de Robinhood Gold. Fuente: ARK Investment Management LLC, basado en datos de Robinhood hasta el 15 de septiembre de 2025.

Servicios bancarios

La banca es una iniciativa clave en la estrategia de expansión de Robinhood. A través de acuerdos con bancos asociados para la gestión de saldos en efectivo, la empresa paga intereses sobre fondos no invertidos y elimina cargos por sobregiro, requisitos de saldo mínimo y comisiones de mantenimiento. Este servicio protege a los clientes de Robinhood de los aproximadamente 10 billions de dólares en penalizaciones por sobregiro cobradas por bancos estadounidenses en 2024, devolviendo a los usuarios los beneficios que las instituciones financieras tradicionales retendrían. El servicio bancario de Robinhood, lanzado este año, se expandirá gradualmente para incluir depósito directo, pago de facturas, entrega de efectivo, transferencias P2P y funciones de tarjeta de débito, transformando a Robinhood de una plataforma de trading a una plataforma financiera integral.

Negocio de crédito y préstamos

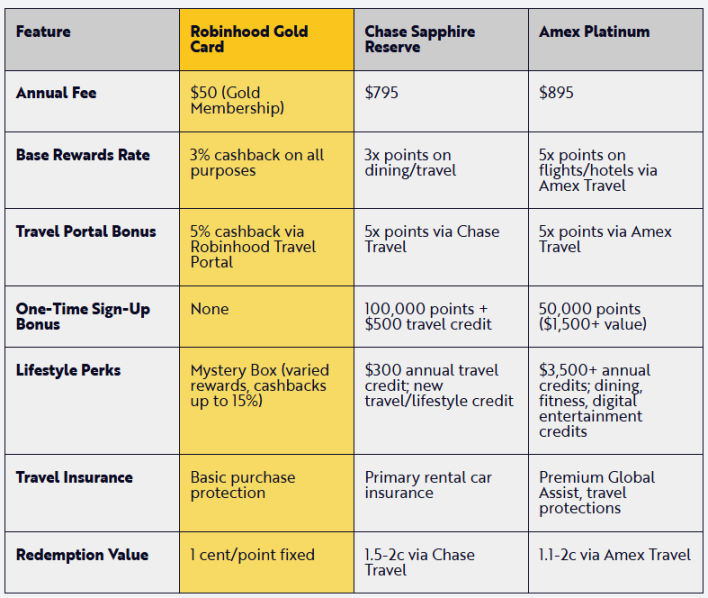

El modelo de tarjeta de crédito ha sido durante mucho tiempo una fuente clave de beneficios para los bancos, basado en cuotas anuales, altas tasas de interés, saldos rotativos y comisiones por transacción. En cambio, la tarjeta de crédito Robinhood Gold no cobra ninguna tarifa adicional aparte de la suscripción Gold y ofrece recompensas competitivas con tarjetas premium, integrándose perfectamente en la plataforma. Es decir, Robinhood aumenta el poder adquisitivo del consumidor reduciendo costes y aumentando su participación en el gasto de los usuarios.

El siguiente gráfico compara la tarjeta de crédito Robinhood Gold con productos de la competencia.

Fuente: ARK Investment Management LLC, 2025, basado en datos de Holzhauer 2025 y Moffitt 2025 hasta el 15 de septiembre de 2025.

La tarjeta de crédito no es el único producto de crédito de Robinhood. Para los miembros Gold, Robinhood actúa como socio recomendado de Sage Home Loans, que ofrece hipotecas más competitivas y con menores costes. Los suscriptores Gold pueden acceder a tasas hipotecarias o de refinanciación hasta un 0,75% por debajo de la media nacional, sin requisitos de saldo mínimo, y con un descuento de 500 dólares en los costes de cierre.

Jubilación y gestión de patrimonio

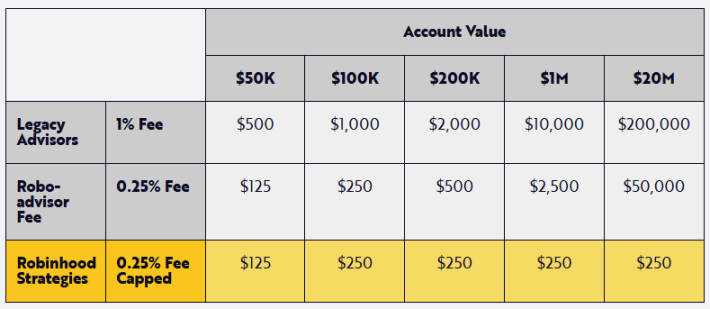

Con el lanzamiento de Robinhood Strategies, la empresa extiende su modelo de negocio a la gestión de patrimonio. Tradicionalmente, solo los clientes de alto patrimonio podían acceder a carteras gestionadas (cuentas gestionadas), ya que los mínimos solían oscilar entre 100,000 y 1 million de dólares. Con Robinhood Strategies, los suscriptores Gold pueden abrir cuentas gestionadas con solo 50 dólares y una comisión anual del 0,25%, muy por debajo del 1% típico de los asesores tradicionales. De hecho, como muestra el gráfico siguiente, Robinhood establece un tope anual de 250 dólares, de modo que los clientes no pagan más por invertir más.

Fuente: ARK Investment Management LLC, 2025, basado en datos de Robinhood hasta el 15 de septiembre de 2025.

Al reducir el umbral de acceso a cuentas gestionadas, Robinhood está democratizando la gestión de carteras para inversores minoristas: reduciendo costes, simplificando procesos y ampliando la participación. Así, la empresa posiciona “Strategies” como la puerta de entrada del mercado masivo a la planificación financiera y la gestión de patrimonio.

Robinhood amplió aún más su línea de productos de gestión de patrimonio con la adquisición de la plataforma líder de RIA (asesores de inversión registrados) TradePMR. Cada vez más millennials y generación Z buscan asesoramiento profesional para gestionar carteras crecientes. Al entrar en el gran sector RIA, Robinhood accede a un mercado de unos 7 trillions de dólares en rápida expansión. Esta colaboración conecta a los asesores RIA con una atractiva nueva base de clientes y permite a Robinhood ofrecer un programa de referidos de primera clase a través de su app, facilitando el acceso a servicios asesorados. En el futuro, Robinhood y TradePMR planean mejorar la plataforma tecnológica y optimizar la conexión asesor-cliente, ofreciendo a los usuarios una experiencia de gestión de patrimonio móvil e integrada que va más allá del trading autodirigido.

Educación financiera y funciones sociales

Mientras amplía nuevos servicios financieros para inversores minoristas, Robinhood también impulsa la democratización de la educación financiera. Su app ofrece una amplia biblioteca de artículos y cursos, desde conceptos básicos de bolsa hasta temas avanzados como ETF, IPO y criptomonedas, satisfaciendo la demanda de millennials, generación Z y otros usuarios interesados en aprender sobre los mercados. Módulos guiados y explicaciones contextuales (como recorridos por las páginas de acciones) integran la educación financiera en la experiencia del usuario, reduciendo barreras y dando confianza para tomar decisiones importantes.

Las nuevas generaciones ya no dependen solo de asesores financieros o instituciones tradicionales para obtener consejos. Por el contrario, las redes sociales se han convertido en el centro de la educación financiera, como muestra el gráfico, donde consejos, análisis y memes financieros generados por usuarios crean una comunidad vibrante cada día.

Fuente: ARK Investment Management LLC, basado en datos de Charles Schwab hasta el 15 de septiembre de 2025.

Con las funciones sociales de Robinhood, los inversores pueden compartir historiales de trading verificados, debatir estrategias y colaborar, transformando la inversión de un acto individual a una actividad colectiva. En un entorno social saturado de spam, bots y consejos poco fiables, la verificación de operaciones de Robinhood aporta transparencia y credibilidad a la comunidad. Funciones como el centro de mercados de predicción posicionan la plataforma en la intersección de trading, cultura y comunidad, creando un espacio donde los inversores minoristas pueden conectarse, aprender y crecer juntos.

Para responder al avance de la inteligencia artificial, Robinhood lanzó Cortex, una herramienta de inversión con IA diseñada para ayudar a los inversores a entender el mercado. Desde resúmenes de acciones que explican movimientos de precios hasta constructores de operaciones personalizados para aprender nuevas estrategias, Robinhood utiliza IA para educar a su joven base de inversores minoristas. Cortex aspira a convertirse en un completo asistente financiero móvil con IA. Impulsado por redes sociales e IA, el sistema de productos de Robinhood evoluciona hacia un sistema operativo financiero personal que ofrece una visión integral de las finanzas del usuario, aumentando la participación, confianza y retención de formas imposibles para un solo producto.

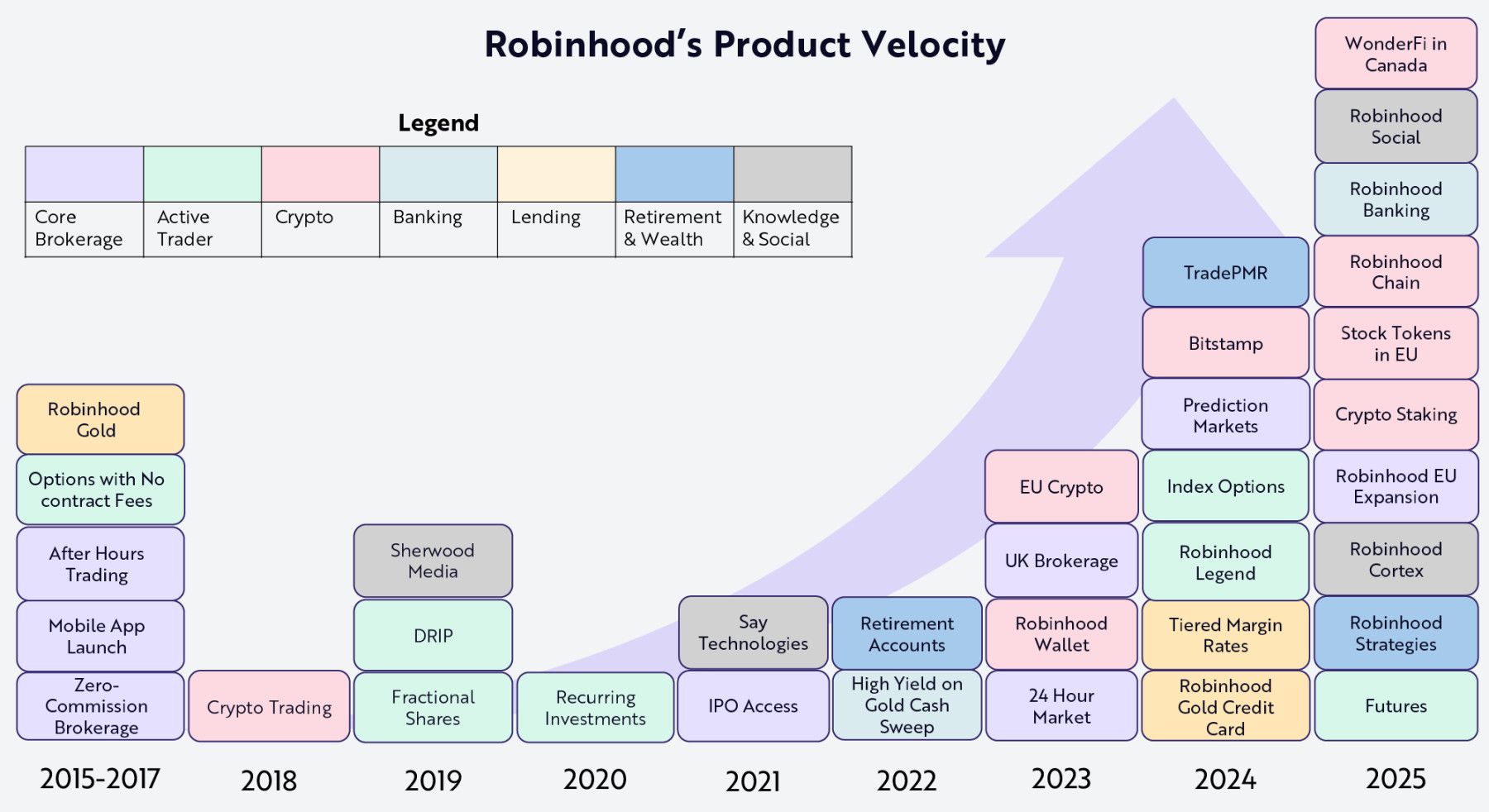

La velocidad de iteración de productos de Robinhood es clave para su visión estratégica de “convertirse en el sistema operativo financiero personal preferido”. Como muestra el gráfico, la empresa lanza nuevos productos cada año en diferentes áreas de servicios financieros. Cada suite de productos refuerza la utilidad de Robinhood y fortalece el ecosistema globalmente.

Fuente: ARK Investment Management LLC, basado en datos de Robinhood hasta el 15 de septiembre de 2025.

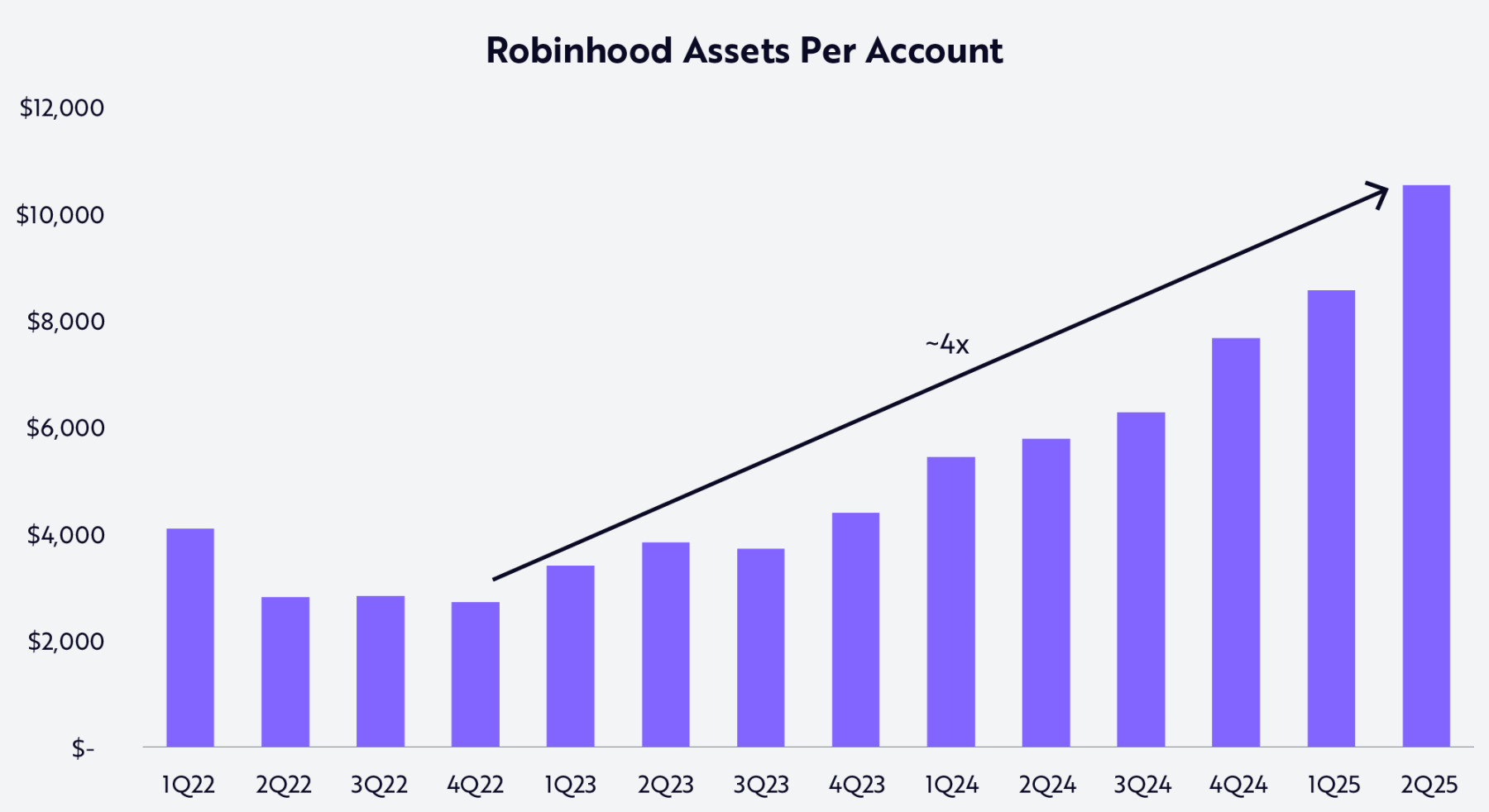

El ritmo sostenido de innovación de Robinhood se traduce en una profunda participación de los usuarios en la plataforma. Los datos muestran que, desde el final del mercado bajista en el cuarto trimestre de 2022 hasta el segundo trimestre de 2025, los activos de los clientes casi se cuadruplicaron, pasando de unos 2,700 dólares a unos 10,500 dólares (ver gráfico).

Fuente: ARK Investment Management LLC, análisis basado en datos multidimensionales de Robinhood hasta el 25 de septiembre de 2025 (principalmente informes financieros, disponibles bajo petición).

Al transformar los servicios de los corredores tradicionales y reconfigurar los verticales de las finanzas de consumo, Robinhood está en camino de convertirse en el primer sistema operativo financiero verdaderamente nativo móvil, posicionándose para aprovechar una de las mayores oportunidades de la historia financiera moderna: la transferencia intergeneracional de riqueza.

La gran transferencia intergeneracional de riqueza

En las próximas décadas, se transferirán unos 124 trillions de dólares en activos de los baby boomers a sus herederos (incluidos millennials y generación Z). En este proceso, los activos pasarán de grupos “analógicos” que dependen de sucursales físicas y relaciones con asesores, a una “generación digital” en plataformas móviles y sin fricciones.

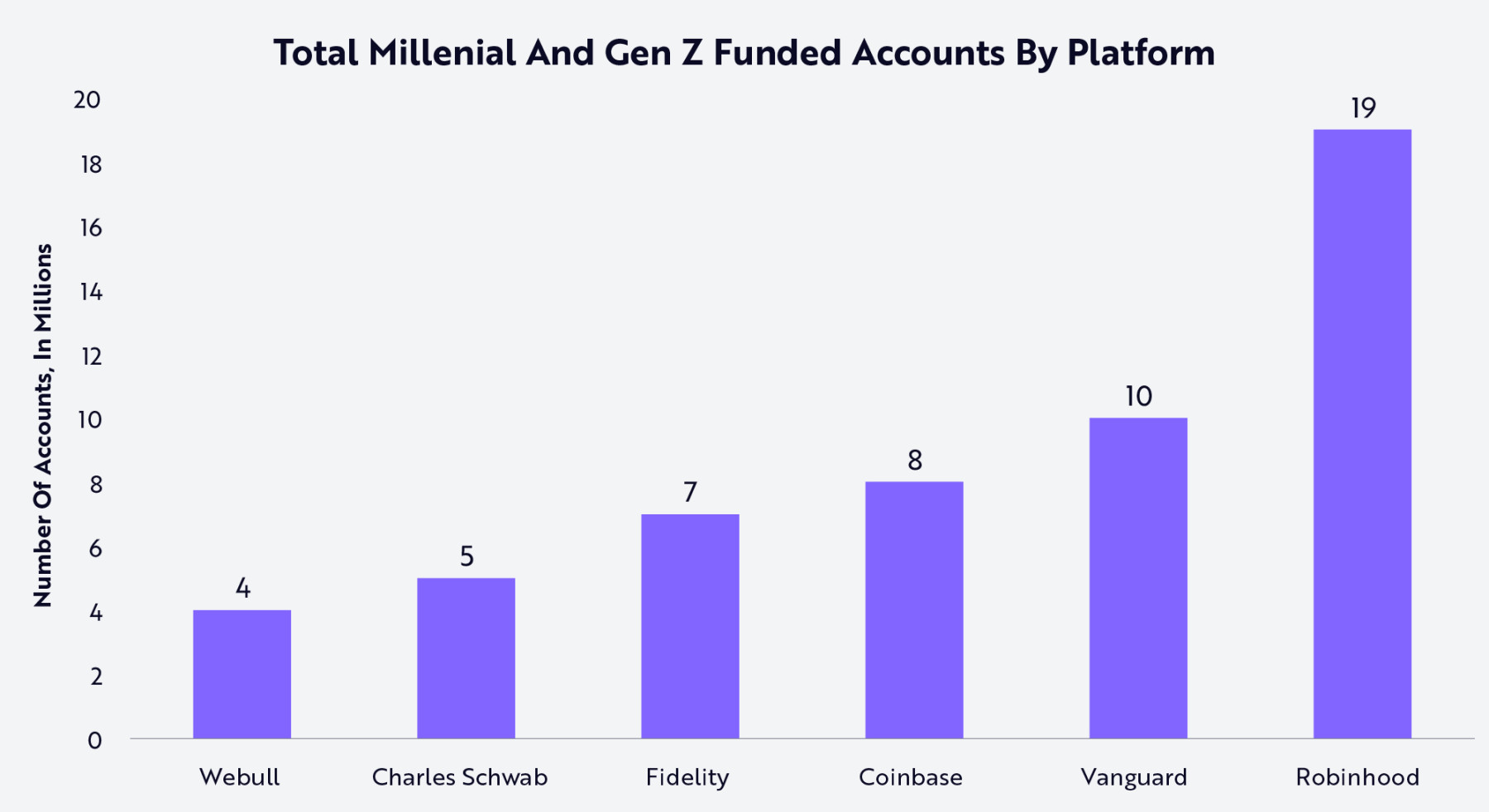

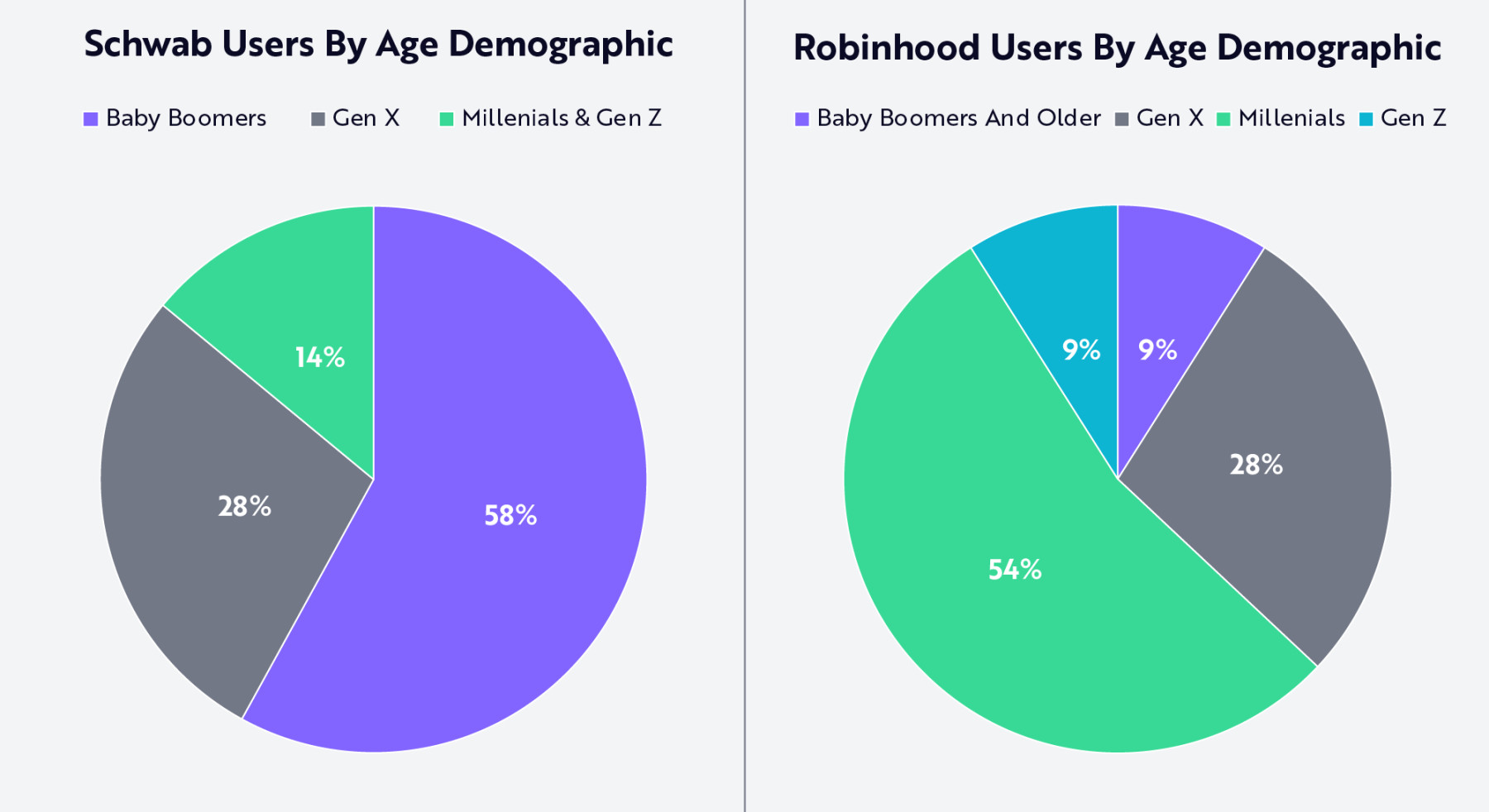

Robinhood tiene una ventaja estructural: su número de cuentas de millennials y generación Z es casi el doble que el de Vanguard y casi cuatro veces el de Charles Schwab (ver gráfico). De hecho, el 63% de los usuarios de Robinhood son millennials o generación Z, frente al 14% en Schwab. Como muestra el gráfico, casi el 60% de los clientes de Schwab aún son baby boomers.

Fuente: ARK Investment Management LLC, 2025. Análisis basado en múltiples fuentes externas hasta el 25 de septiembre de 2025 (incluyendo datos de Robinhood 2025).

La transferencia de riqueza viene acompañada de un cambio cultural y de expectativas sobre cómo deben funcionar los servicios financieros. Los baby boomers construyeron su vida financiera en un mundo analógico de sucursales, extractos en papel y relaciones a largo plazo con asesores. Los millennials y la generación Z prefieren plataformas móviles intuitivas, experiencias digitales y servicios financieros personalizados, transparentes y sin fricciones. Nuestra investigación indica que la rápida innovación de Robinhood le permite captar antes a los inversores jóvenes, superando a nuevos entrantes y a instituciones tradicionales que intentan modernizarse.

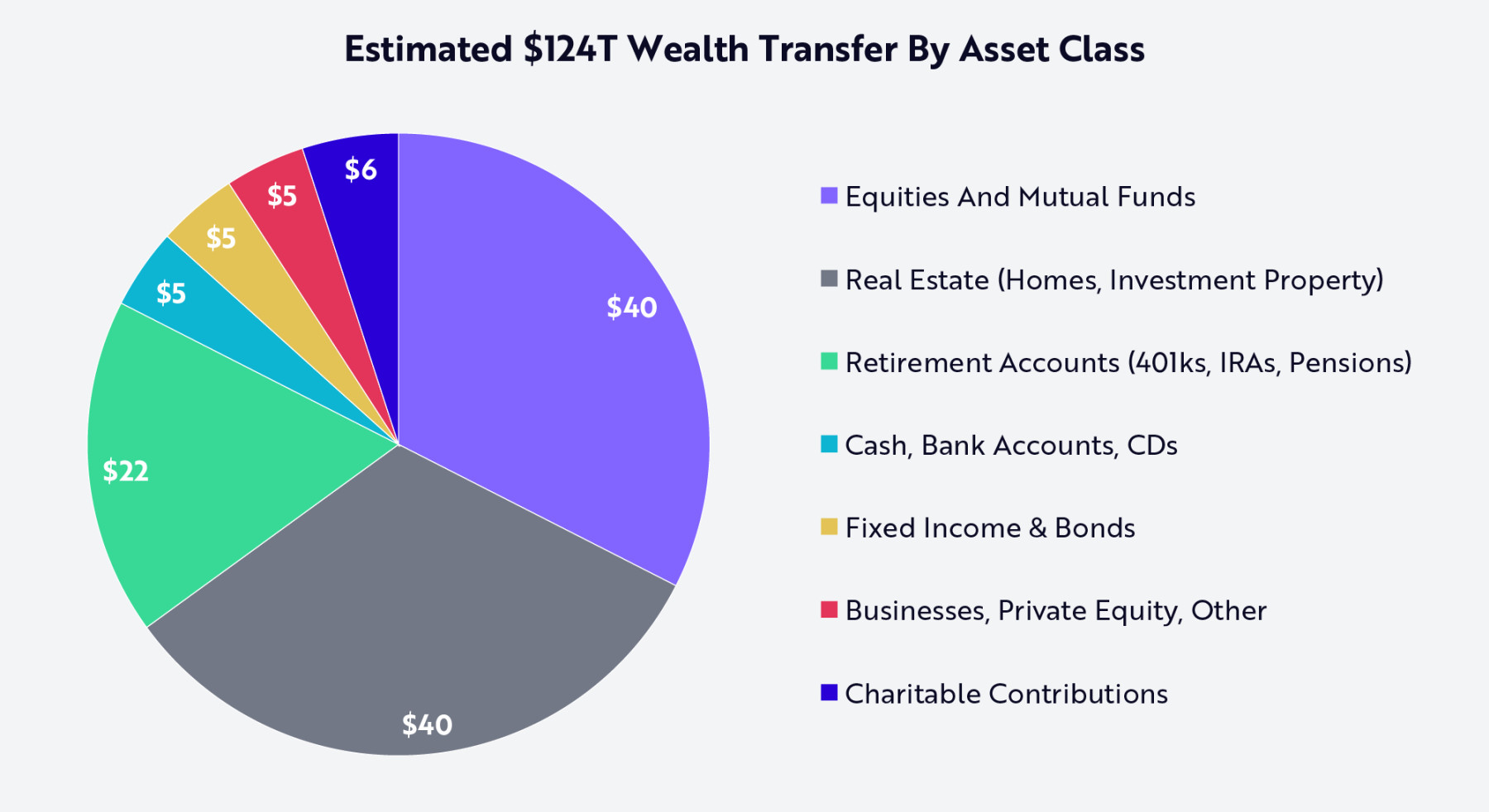

Robinhood está en una posición única para captar una parte desproporcionada de los trillones de dólares que cambiarán de manos. Para lograrlo, ha transformado su cartera de productos. Como muestra el gráfico, aproximadamente un tercio de los activos transferidos (40 trillions de dólares) serán acciones (base del negocio de corretaje de Robinhood) y fondos mutuos. Otros 22 trillions estarán en cuentas de jubilación como 401(k) e IRA, donde Robinhood ya ha expandido su oferta. El efectivo y los depósitos suman 5 trillions, que Robinhood puede cubrir fácilmente con sus funciones bancarias. El sector inmobiliario representa otros 40 trillions, una oportunidad a largo plazo que Robinhood podría abordar desde hipotecas hasta la tokenización de propiedades.

Fuente: ARK Investment Management LLC, basado en datos de Furio 2025 y Lichtenberg 2025 hasta el 15 de septiembre de 2025.

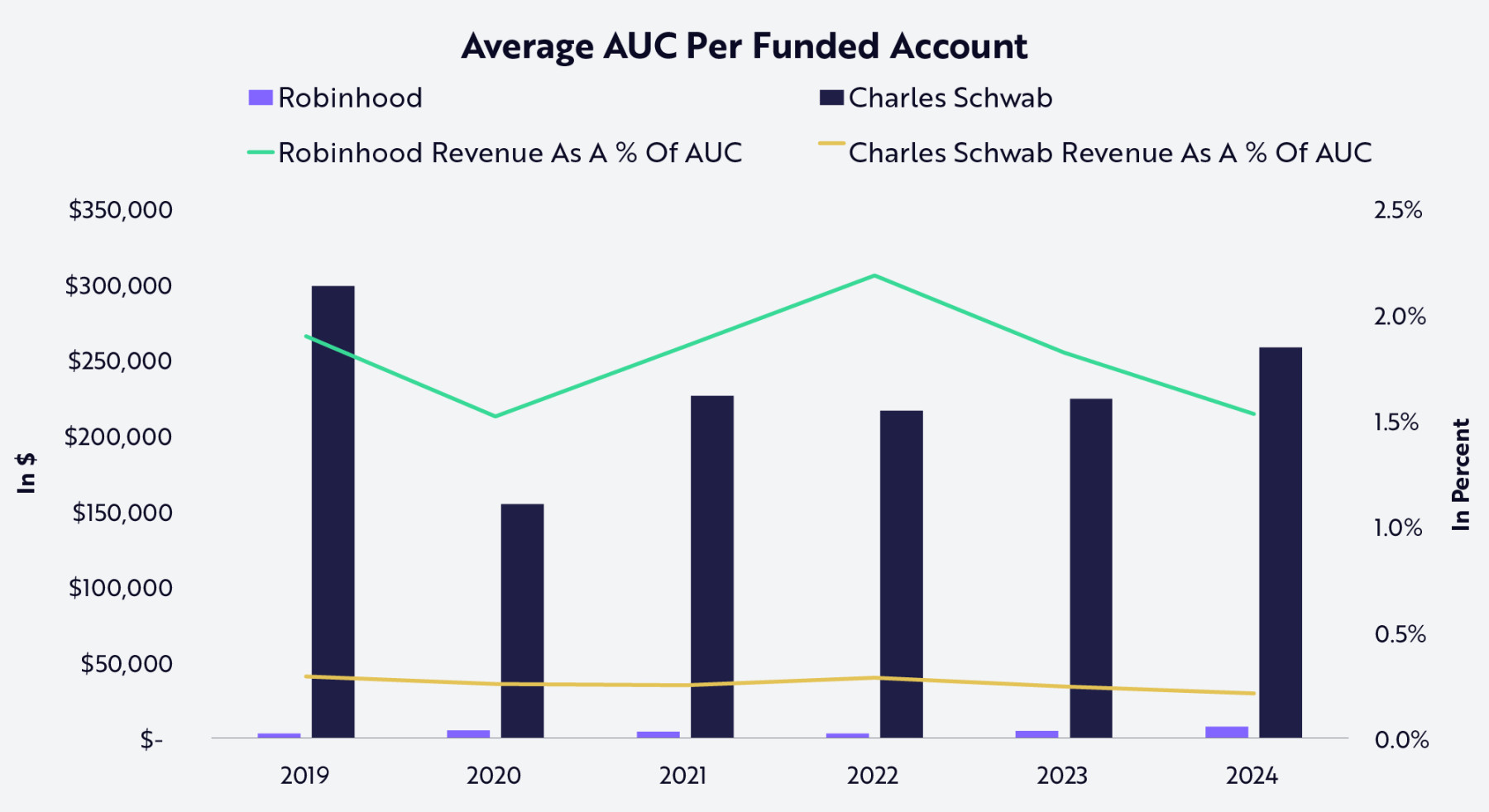

Con su liderazgo entre los jóvenes inversores y una oferta de productos alineada con los trillones de dólares que cambiarán de manos, Robinhood no solo puede cerrar la brecha con las instituciones tradicionales, sino redefinir el modelo económico de los servicios financieros. Como muestra el gráfico, Schwab tiene actualmente un AUC (activos bajo custodia) por cliente de unos 250,000 dólares, muy por encima de Robinhood, debido a una base de clientes mayor y más rica. Pero a medida que los millennials y la generación Z hereden estos activos y los integren en Robinhood, esta situación podría invertirse con el tiempo.

Fuente: ARK Investment Management LLC, análisis basado en múltiples fuentes externas hasta el 25 de septiembre de 2025 (principalmente informes financieros de Robinhood y Schwab).

Resumen: Potencial de ingresos promedio por usuario de Robinhood

Nuestra investigación muestra que, gracias a su estrategia madura de cero comisiones y diseño móvil intuitivo, junto con su rápida expansión en pensiones, banca, crédito y asesoría, Robinhood está bien posicionada para captar una parte significativa de la transferencia intergeneracional de riqueza en curso. Su estrategia de servicios integrados profundiza la participación del usuario, amplía la cuota de cartera y sienta las bases para la monetización en múltiples verticales, allanando el camino para que Robinhood se convierta en uno de los sistemas operativos financieros más importantes de la próxima generación.

A medida que Robinhood sigue creciendo, creemos que su “flywheel” de monetización se fortalecerá significativamente. La tokenización y los mercados de predicción permitirán a los usuarios operar cualquier activo en cualquier momento; el crecimiento de suscripciones Gold aumentará con la adopción de servicios avanzados; la gestión de efectivo ampliará los ingresos compartidos; el negocio de crédito se beneficiará del flujo de transacciones con tarjeta; y Cortex acumulará valor ofreciendo orientación personalizada con IA.

Cada dólar incremental de ingresos no solo mejora la economía unitaria de Robinhood, sino que también aumenta el valor ofrecido al consumidor, creando un círculo virtuoso: el crecimiento impulsa la participación y la participación impulsa el crecimiento.

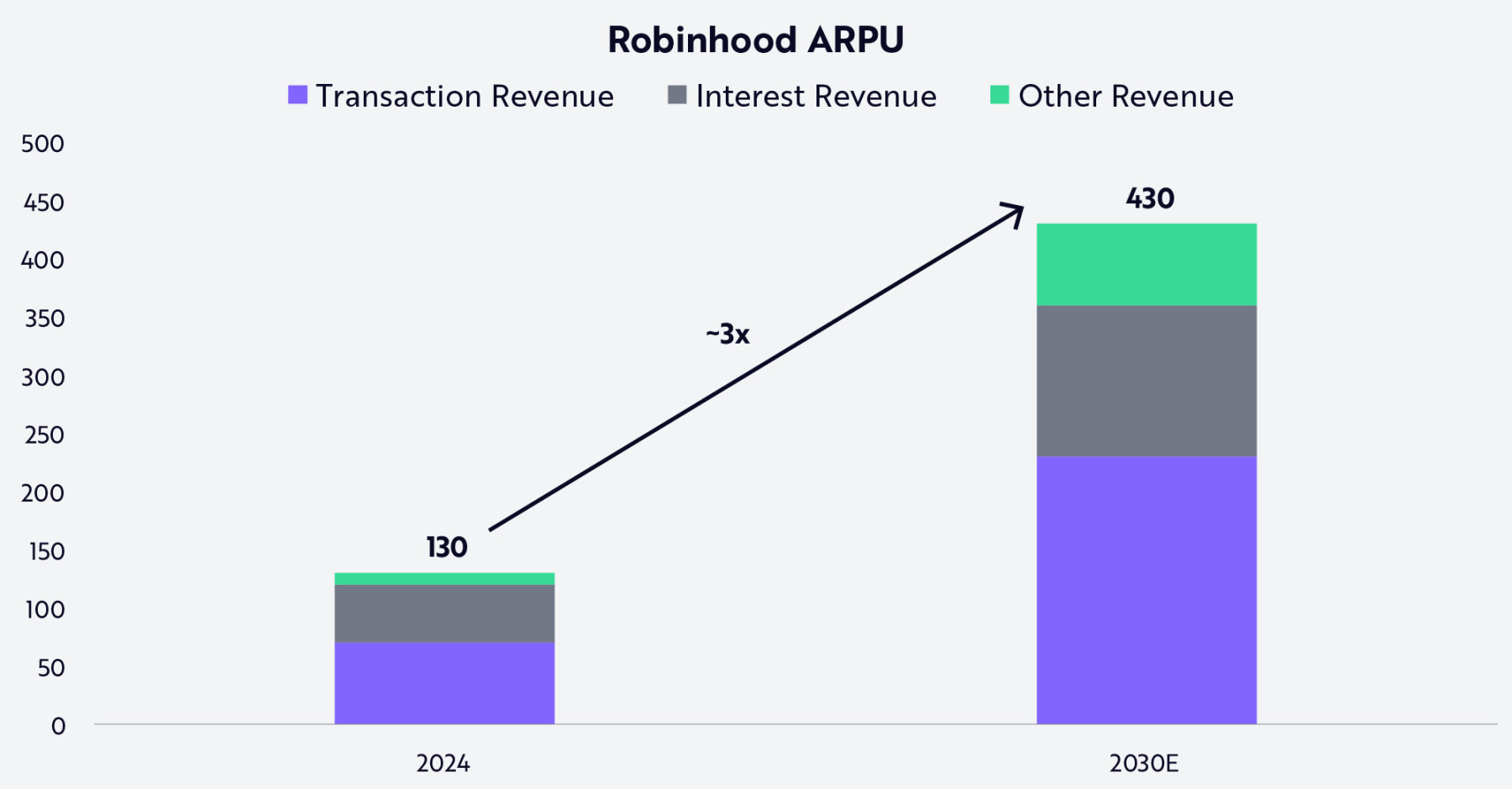

Como muestra el gráfico, el ingreso promedio por usuario (ARPU) de Robinhood podría crecer de unos 130 dólares en 2024 a más de 430 dólares en 2030. Este crecimiento provendrá de una combinación equilibrada de mayor actividad de trading, ingresos por intereses y otras fuentes diversificadas y sostenibles.

Fuente: ARK Investment Management LLC, análisis basado en datos multidimensionales de Robinhood hasta el 25 de septiembre de 2025 (principalmente informes financieros). Las previsiones tienen limitaciones y no deben considerarse como base.

Algún día, en términos de activos y escala, Robinhood podría parecerse a instituciones tradicionales como Schwab. Pero es más probable que, como empresa tecnológica creada para la generación digital, Robinhood redefina la esencia de las instituciones financieras. Dentro de unas décadas, Robinhood podría ser recordada no solo como un corredor, sino como una plataforma que definió una era y transformó la arquitectura de las finanzas de consumo.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Cómo la apuesta de Wall Street por Ripple otorga a XRP un gran papel institucional

¿Están los mineros a punto de vender más Bitcoin? El trimestre récord de MARA dice que tal vez