Los emisores de stablecoins se están “bancarizando”, ¡Polkadot planea lanzar una verdadera stablecoin Web3!

En las últimas 24 horas, la industria cripto ha presenciado una oleada de nuevas iniciativas relacionadas con las stablecoins.

Circle anunció el lanzamiento de una nueva blockchain pública llamada Arc, una Layer 1 EVM diseñada específicamente para finanzas de stablecoins y tokenización de activos, utilizando USDC como activo de gas nativo y equipada con validadores institucionales con permisos, apuntando directamente a pagos globales, liquidación de divisas y mercados de capital.

Casi al mismo tiempo, el gigante de pagos Stripe fue revelado colaborando con Paradigm en el desarrollo de la blockchain Tempo. Sumando las adquisiciones previas de la empresa de infraestructura de stablecoins Bridge y el desarrollador de wallets Privy, el ecosistema de stablecoins de Stripe está tomando forma rápidamente. Mientras tanto, Tether, el emisor de USDT, tampoco se queda atrás, acelerando el desarrollo de su propia cadena Plasma / Stable para reforzar su dominio tanto en exchanges como en el segmento de usuarios finales.

El punto en común entre estos gigantes es: ya no se conforman con emitir tokens en cadenas existentes, sino que buscan controlar completamente las reglas de operación de toda la cadena, abarcando desde los usuarios hasta los nodos validadores bajo su propio control.

Catalizador legislativo: la “pistola de salida” de las stablecoins en EE. UU. ya ha sonado

Si hay que buscar un momento clave para explicar esta ola de “blockchains propias para stablecoins”, la Ley GENIUS de EE. UU. en julio de este año es, sin duda, el detonante principal. Esta ley, firmada por el presidente Trump, proporciona por primera vez un marco legal claro a nivel federal para la emisión, liquidación y gestión de reservas de stablecoins.

Para empresas como Circle y Stripe, que ya operan con licencia y mantienen estrechas relaciones con instituciones financieras, esto es una “carta abierta” de acceso: la base de cumplimiento está establecida, y lo que queda es ver quién puede tomar el control tecnológico de las stablecoins más rápido y de manera más completa. Por eso, vemos que aceleran el desarrollo de sus propias cadenas, buscando completar la infraestructura antes de que se materialicen los beneficios regulatorios.

Las stablecoins se deslizan hacia la “bancarización”

Sin embargo, en la reciente Web3 Summit y en varias entrevistas, Gavin Wood ya mencionó que los emisores de stablecoins son, en esencia, bancos. Stablecoins como USDC y USDT se parecen cada vez más a bancos, y además, a bancos centralizados extremadamente regulados.

Si Circle y Stripe construyen sus propias cadenas EVM, es muy probable que se vuelvan cada vez más centralizadas, no solo en la gobernanza, sino también en el procesamiento de transacciones, la selección de validadores y el control de las reglas de cumplimiento.

Las cadenas lideradas por empresas suelen priorizar el cumplimiento regulatorio y la eficiencia operativa por encima de la descentralización, lo que puede significar:

• Los validadores son con permisos, no cualquiera puede participar;

• Requisitos estrictos de KYC/AML para todos los usuarios;

• Las actualizaciones y la elaboración de reglas están impulsadas por las prioridades comerciales de Circle, con decisiones altamente centralizadas;

• Mecanismos de congelación y listas negras a nivel de contrato, lo que permite que los activos puedan ser “pausados” en cualquier momento.

Si la mayor parte de la liquidación global de stablecoins queda monopolizada por unas pocas instituciones centralizadas, toda la industria enfrentará enormes riesgos de punto único de fallo y problemas de concentración de gobernanza. En ese momento, la llamada “cadena” se parecerá más a un libro mayor privado corporativo, solo que disfrazado de blockchain.

Así que, aunque siga siendo “compatible con EVM”, su esencia se alejará cada vez más del diseño abierto y sin permisos de Ethereum.

Algunos creen que el desarrollo de tantas cadenas EVM propias por parte de los gigantes beneficia a Ethereum, pero lo único que veo es que estos gigantes atraerán a los usuarios y la liquidez lejos de Ethereum. Solo te dirán que lo verdaderamente valioso es EVM, no Ethereum ni ETH.

¿Qué traerá esto?

Por supuesto, no negamos que esto sea una buena noticia, ya que la entrada de instituciones aportará más liquidez a la industria cripto, pero también encierra una “crisis” y la próxima oportunidad: las stablecoins descentralizadas.

Las stablecoins descentralizadas suelen referirse a aquellas que no dependen de un único emisor centralizado, como las colateralizadas por criptoactivos o las algorítmicas, en contraste con las stablecoins centralizadas (como USDT, USDC).

Actualmente, el mercado total de stablecoins supera los 25 mil millones de dólares, pero la proporción de stablecoins descentralizadas es relativamente pequeña, principalmente activas en el sector DeFi.

¿Cuáles son las stablecoins descentralizadas actuales?

1. Colateralizadas por criptoactivos (Crypto-Collateralized):

Bloquean otros criptoactivos (como ETH) en contratos inteligentes como colateral excedente (normalmente más del 150%) para mantener la paridad 1:1 con el dólar. Dependen de oráculos descentralizados para datos de precios en tiempo real y utilizan mecanismos de liquidación automática para gestionar la volatilidad. Este tipo de stablecoin enfatiza la descentralización y la transparencia, pero es sensible a la volatilidad del colateral. Ejemplos: DAI (MakerDAO), LUSD (Liquity), sUSD (Synthetix), etc.

2. Algorítmicas (Algorithmic):

No dependen de reservas completas, sino que mantienen la paridad mediante algoritmos e incentivos de mercado (como ajuste elástico de la oferta o modelos de doble token). Subtipos incluyen rebasing (ajuste automático de la oferta) y modelos de señoreaje (emisión de tokens bono). Ejemplos: Ampleforth (AMPL), Basis Cash, TerraUSD (UST, ya colapsada), Frax (parcialmente algorítmica), etc.

Este tipo de stablecoin es altamente descentralizada, pero vulnerable al pánico del mercado. El colapso de UST en 2022 causó pérdidas de 4 mil millones de dólares, resaltando la fragilidad algorítmica. Muchos proyectos han migrado a modelos híbridos para mejorar la estabilidad.

3. Híbridas (Hybrid):

Combinan colateralización cripto, cobertura, rendimiento, elementos algorítmicos o integran activos del mundo real (RWA, como bonos del tesoro a corto plazo). Ajustan dinámicamente el ratio de colateral y pueden generar rendimiento (por ejemplo, 5% APY anualizado). Ejemplos: Frax, USDD (Tron), USDY (Ondo USD Yield), GHO (Aave), USDe (Ethena), etc.

Este tipo de stablecoin es más resiliente, adecuada para aplicaciones cross-chain, pero la regulación es compleja (por ejemplo, USDY restringido para usuarios estadounidenses). En 2025, el modelo híbrido crece rápidamente, impulsado por la tendencia RWA.

Análisis de cuota de mercado

Según datos de 2025, la capitalización total del mercado de stablecoins es de aproximadamente 259.15 mil millones de dólares, de los cuales las stablecoins ancladas al dólar representan el 99%. La cuota de mercado de las stablecoins descentralizadas es pequeña (alrededor del 5-10%), principalmente debido a la ventaja de liquidez de las stablecoins centralizadas (USDT representa el 60-70%, USDC el 25%).

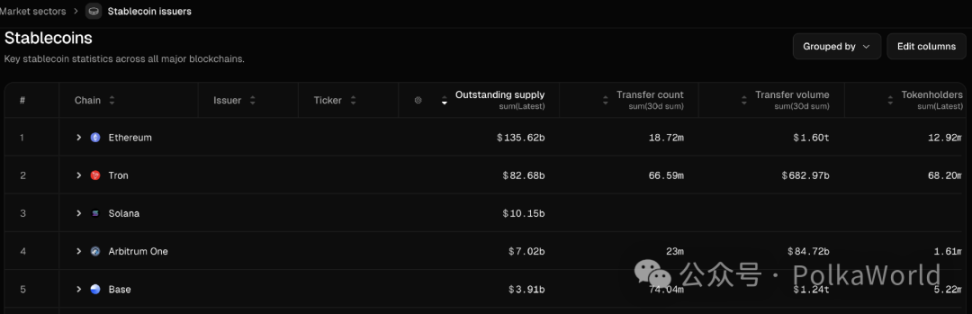

Como se puede ver en el gráfico anterior, Tether y Circle juntos representan más del 90% del suministro de mercado.

Las stablecoins descentralizadas Sky (DAI) y Ethena (USDe) son los principales proyectos descentralizados entre los diez primeros, pero su capitalización de mercado es mucho menor que la de las stablecoins colateralizadas por moneda fiat líderes. Sin embargo, las stablecoins descentralizadas tienen una mayor cuota en DeFi, impulsando la innovación en préstamos y derivados.

Además, gigantes tradicionales de las finanzas y pagos como PayPal y World Liberty Financial también están entrando en la carrera por la emisión de stablecoins.

Tendencias de crecimiento

En 2025, el suministro de stablecoins crece un 39%, con un volumen mensual de transacciones de 1.5 billones de dólares. Las stablecoins descentralizadas como USDe crecen un 84%, beneficiándose de una regulación clara (como la normativa MiCA de la UE) y la interoperabilidad cross-chain. Sin embargo, la cuota de las algorítmicas disminuye debido a incidentes de riesgo.

En cuanto a la distribución por plataforma, Ethereum representa más del 55%, Tron el 34%. Solana y Base están en crecimiento, apoyando más emisión descentralizada.

- Ethereum domina en capitalización total de stablecoins y volumen total de transferencias (1.6 billones de dólares en volumen mensual), pero tiene menos titulares, lo que indica que Ethereum se utiliza más en escenarios institucionales y de grandes transacciones.

- Tron lidera en número de titulares y transferencias (66.59 millones de titulares), pero el volumen total de transacciones es inferior al de Ethereum, lo que significa que es más popular para pagos pequeños y remesas internacionales.

- Base, en los últimos 30 días, ha tenido un número de transferencias (74.04 millones) cercano al de Tron, y un volumen total de transferencias (1.24 billones de dólares) cercano al de Ethereum, mostrando su rápido ascenso en el sector de transferencias de stablecoins.

Además, algunos informes predicen que para 2030 el mercado podría alcanzar entre 2 y 3.7 billones de dólares, y la cuota descentralizada podría subir al 10-15%, impulsada principalmente por DeFi y RWA.

Polkadot también emitirá una stablecoin descentralizada

Así es, si has estado atento a la charla de Gavin Wood en la Web3 Summit hace poco, ya sabrás que Polkadot también emitirá una stablecoin nativa, asegurando una descentralización total.

Gavin afirmó que este será uno de sus objetivos: crear una verdadera stablecoin Web3.

- Debe ser descentralizada, sin emisor centralizado;

- Debe ser sólida, con mecanismos económicos razonables y demostrables para mantener su valor;

- Debe ser eficiente en capital, ya que muchas stablecoins descentralizadas actuales tienen una eficiencia de capital muy baja;

- Debe ser inclusiva, escalable y universal.

Actualmente, la mayoría de las stablecoins ampliamente utilizadas son centralizadas, simplemente con una fachada Web2.

Aunque aún no hay más información sobre esta stablecoin, según lo revelado por Gavin en la Web3 Summit, DOT participará como parte del colateral en este proyecto y se lanzará mediante una propuesta de tesorería.

Entonces, ¿será esta stablecoin nativa HOLLAR?

Si sigues de cerca el desarrollo del ecosistema Polkadot, sabrás que HOLLAR fue anunciada por Hydration (anteriormente HydraDX) en marzo de este año como una stablecoin descentralizada y sobrecolateralizada, anclada al dólar (1 HOLLAR ≈ 1 USD), para escenarios de trading, préstamos y pagos. HOLLAR es nativa de Hydration y Polkadot.

Se basa en el mecanismo de contratos inteligentes que impulsa la stablecoin GHO de AAVE, permitiendo que cualquiera pueda acuñar HOLLAR tras aportar colateral. Su diseño actual es:

- Integración profunda con AMM de alta eficiencia de capital, utilizando enrutadores on-chain para encontrar la ruta de trading más eficiente y ofrecer excelente liquidez;

- Los ingresos por intereses generados fluyen al tesoro de Hydration, creando una fuente de ingresos sostenible;

- La comunidad de Hydration ejerce control total de gobernanza a través del mecanismo avanzado OpenGov de Web3;

- Prioridad en liquidaciones on-chain, mejorando la estabilidad y reduciendo riesgos;

- Incentivos de liquidez para la acuñación de HOLLAR.

La información más reciente es que Hydration está finalizando los preparativos para el lanzamiento de HOLLAR en la testnet.

Sin embargo, aún no hay confirmación oficial de si la stablecoin mencionada por Gavin es HOLLAR.

Sea cual sea la respuesta, esto significa que Polkadot entrará en el mercado de stablecoins descentralizadas, aportando un verdadero activo anclado de valor descentralizado a Web3. Sigue a PolkaWorld para estar al tanto de los avances.

Conclusión

Es previsible que las cadenas de stablecoins centralizadas y las redes de stablecoins descentralizadas coexistirán, pero representan dos valores completamente diferentes. Las primeras buscan cumplimiento y eficiencia operativa a costa de sacrificar apertura y resistencia a la censura; las segundas persiguen soberanía financiera y atributos públicos, aunque puede que deban explorar más equilibrios en rendimiento y cumplimiento.

La implementación de la legislación estadounidense sobre stablecoins sin duda acelerará esta diferenciación. Los gigantes la utilizarán para construir cadenas “tipo banco”, mientras que proyectos públicos como Ethereum y Polkadot intentarán mantener el espíritu descentralizado.

Para los usuarios, la elección de uno u otro camino determinará si en el futuro mundo on-chain serás un cliente servido o un verdadero participante con autonomía.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El valiente solitario de la regulación cripto: ¿Cómo el CEO de Circle rompe el cerco de Tether y la doble presión de la caída de las tasas de interés?

El próximo informe financiero de Circle será una nueva oportunidad para demostrar la efectividad de su estrategia.

Un mes de caída tras el 11 de octubre: la batalla de las ballenas y la salida de capitales

Morgan Stanley dice que es tiempo de cosecha mientras Bitcoin entra en la temporada de 'otoño'