El mercado cripto llega a un punto de inflexión: el repunte del Q3 se detiene y el Q4 entra en un ciclo de repricing.

El tercer trimestre de 2025 tiene un significado clave para el mercado cripto: enlaza el rebote de los activos de riesgo desde julio y, tras la bajada de tipos en septiembre, confirma aún más el punto de inflexión macroeconómico. Sin embargo, al entrar en el cuarto trimestre, el mercado sufrió tanto el impacto de la incertidumbre macro como la explosión de riesgos estructurales propios del sector cripto, lo que provocó un brusco giro en el ritmo del mercado y rompió las expectativas optimistas previas.

Con la desaceleración en la caída de la inflación y la prolongada paralización del gobierno federal de EE. UU. en octubre —la más larga de la historia— junto con la escalada de disputas fiscales, las últimas actas de la reunión del FOMC enviaron una señal clara de "cautela ante una bajada de tipos prematura", lo que provocó una fuerte oscilación en las expectativas del mercado sobre la política monetaria. La narrativa previamente clara de "el ciclo de bajada de tipos ha comenzado" se debilitó rápidamente, y los inversores empezaron a revalorizar riesgos potenciales como "tipos altos más duraderos" y "aumento de la incertidumbre fiscal", lo que elevó significativamente la volatilidad de los activos de riesgo. En este contexto, la Reserva Federal también reprimió deliberadamente las expectativas excesivas del mercado para evitar un relajamiento prematuro de las condiciones financieras.

Al aumentar la incertidumbre política, la prolongada paralización del gobierno agravó aún más la presión macroeconómica, ejerciendo una doble presión sobre la actividad económica y la liquidez financiera:

-

El crecimiento del PIB se vio notablemente afectado: la Oficina de Presupuesto del Congreso estimó que la paralización del gobierno reduciría el crecimiento anualizado del PIB real del cuarto trimestre de 2025 en un 1,0%–2,0%, lo que equivale a pérdidas económicas de varios miles de millones de dólares.

-

Falta de datos clave y contracción de la liquidez: la paralización impidió la publicación oportuna de datos clave como el empleo no agrícola, el IPC y el IPP, sumiendo al mercado en una "zona ciega de datos" y dificultando la toma de decisiones políticas y económicas; al mismo tiempo, la interrupción del gasto federal restringió pasivamente la liquidez a corto plazo, presionando a los activos de riesgo.

En noviembre, el debate interno en el mercado bursátil estadounidense sobre si el sector de la IA estaba sobrevalorado aumentó, la volatilidad de las tecnológicas de alta valoración se incrementó y el apetito general por el riesgo se vio afectado, dificultando que los criptoactivos obtuvieran apoyo beta del mercado bursátil estadounidense. Aunque en el tercer trimestre la anticipación de una bajada de tipos había elevado notablemente el apetito por el riesgo, este "optimismo de liquidez" se debilitó claramente en el cuarto trimestre debido a la paralización del gobierno y la incertidumbre política, y los activos de riesgo entraron en una nueva fase de revaloración.

Al tiempo que aumentaba la incertidumbre macroeconómica, el mercado cripto también enfrentó sus propios choques estructurales. Entre julio y agosto, bitcoin y ethereum superaron sus máximos históricos (bitcoin superó los $120,000; ethereum alcanzó unos $4,956 a finales de agosto), y el sentimiento del mercado se volvió temporalmente positivo.

Sin embargo, el 11 de octubre, el evento de liquidación masiva de Binance se convirtió en el mayor choque sistémico de la industria cripto:

-

Hasta el 20 de noviembre, tanto bitcoin como ethereum experimentaron retrocesos significativos desde sus máximos, debilitando la profundidad del mercado y ampliando la divergencia entre alcistas y bajistas.

-

El déficit de liquidez provocado por las liquidaciones debilitó la confianza general del mercado, la profundidad del mercado disminuyó notablemente al inicio del cuarto trimestre, y el efecto desbordamiento de las liquidaciones intensificó la volatilidad de los precios y elevó el riesgo de contraparte.

Al mismo tiempo, la entrada de capital en los ETF spot y en las acciones cripto DAT se ralentizó notablemente en el cuarto trimestre, la demanda institucional fue insuficiente y no pudo contrarrestar la presión vendedora de las liquidaciones, lo que llevó al mercado cripto a entrar gradualmente en una fase de rotación en máximos y volatilidad desde finales de agosto, evolucionando finalmente hacia una corrección más marcada.

Mirando atrás al tercer trimestre, el repunte del mercado cripto se debió, por un lado, al aumento general del apetito por el riesgo y, por otro, al impacto positivo de las estrategias DAT (Digital Asset Treasury / Tesorería de Activos Digitales) impulsadas por empresas cotizadas. Estas estrategias aumentaron la aceptación institucional de la asignación de criptoactivos, mejoraron la estructura de liquidez de algunos activos y se convirtieron en una de las narrativas clave del trimestre. Sin embargo, con el endurecimiento del entorno de liquidez y la intensificación de la corrección de precios en el cuarto trimestre, la sostenibilidad de la demanda DAT comenzó a debilitarse.

La esencia de la estrategia DAT radica en que las empresas incluyen parte de sus activos en tokens en su balance, mejorando la eficiencia del capital mediante liquidez on-chain, agregación de rendimientos y herramientas de staking. A medida que más empresas cotizadas y fondos buscan colaborar con emisores de stablecoins, protocolos de liquidez o plataformas de tokenización, este modelo está pasando de la fase conceptual a la operativa. En este proceso, activos como ETH, SOL, BNB, ENA y HYPE muestran en diferentes dimensiones una tendencia de fusión entre "token—equity—asset", reflejando el papel puente de las tesorerías digitales en los ciclos macro de liquidez.

Sin embargo, en el entorno actual, los marcos de valoración innovadores relacionados con DAT (como mNAV) suelen caer por debajo de 1, lo que indica un descuento del mercado sobre el valor neto de los activos on-chain. Este fenómeno refleja la preocupación de los inversores por la liquidez, la estabilidad de los rendimientos y la sostenibilidad de la valoración de estos activos, y significa que la tokenización de activos enfrenta cierta presión de ajuste a corto plazo.

A nivel de sectores, varios segmentos muestran un impulso de crecimiento sostenido:

-

El segmento de stablecoins sigue expandiéndose, superando los $297 mil millones en capitalización, reforzando su papel como ancla de capital en entornos de incertidumbre macroeconómica.

-

El segmento Perp, representado por HYPE y ASTER, ha logrado un notable aumento de actividad gracias a innovaciones en la estructura de trading (como matching on-chain, optimización de tasas de financiación y mecanismos de liquidez escalonada), convirtiéndose en los principales beneficiarios de la rotación de capital del trimestre.

-

El segmento de mercados de predicción se reactivó ante la volatilidad de las expectativas macro, con volúmenes récord en Polymarket y Kalshi, convirtiéndose en indicadores inmediatos del sentimiento y apetito por el riesgo del mercado.

El auge de estos segmentos indica que el capital está pasando de la mera especulación de precios a una asignación estructurada en torno a tres lógicas clave: "eficiencia de liquidez—generación de rendimientos—precio de la información".

En general, el tercer trimestre de 2025 mostró una desincronización entre los ritmos del mercado cripto y el bursátil estadounidense, que en el cuarto trimestre se tradujo en una exposición concentrada de riesgos estructurales y un aumento generalizado de la presión de liquidez. La paralización del gobierno retrasó la publicación de datos macro clave y agravó la incertidumbre fiscal, debilitando la confianza general del mercado; el debate sobre la valoración de la IA en la bolsa estadounidense aumentó la volatilidad, mientras que el mercado cripto enfrentó un impacto más directo en liquidez y profundidad tras el evento de liquidación de Binance. Al mismo tiempo, la ralentización de los flujos hacia estrategias DAT y la caída generalizada del mNAV por debajo de 1 muestran que el mercado sigue siendo muy sensible al entorno de liquidez en el proceso de institucionalización, con una fragilidad evidente. La estabilización futura dependerá principalmente de la velocidad con la que se absorban los efectos de las liquidaciones y de si el mercado puede recuperar gradualmente la liquidez y la estabilidad del sentimiento en un entorno de mayor divergencia entre alcistas y bajistas.

Expectativas de bajada de tipos cumplidas, el mercado entra en fase de revaloración

En el tercer trimestre de 2025, la variable clave del entorno macro global no fue el evento de la "bajada de tipos" en sí, sino la generación, negociación y agotamiento de las expectativas de bajada de tipos. La valoración del mercado sobre el punto de inflexión de la liquidez comenzó ya en julio, y la acción política real se convirtió en un punto de validación del consenso existente.

Tras dos trimestres de disputa, la Reserva Federal redujo en la reunión del FOMC de septiembre el rango objetivo de la tasa de fondos federales en 25 puntos básicos, hasta el 4,00%–4,25%, y volvió a bajar ligeramente los tipos en la reunión de octubre. Sin embargo, dado que el mercado ya apostaba de forma casi unánime por la bajada de tipos, la acción política tuvo un impacto marginal limitado en los activos de riesgo, y el efecto señal de la bajada de tipos ya se había incorporado al precio. Al mismo tiempo, con la desaceleración de la inflación y la resiliencia económica superior a la esperada, la Reserva Federal expresó claramente su preocupación por la "anticipación del mercado de bajadas de tipos consecutivas el próximo año", lo que redujo significativamente la probabilidad de una nueva bajada en diciembre tras octubre. Esta postura de comunicación se convirtió en una nueva variable que lastró el apetito por el riesgo del mercado.

Los datos macro del tercer trimestre mostraron una "moderada desaceleración":

-

El IPC subyacente anual cayó del 3,3% en mayo al 2,8% en agosto, confirmando la tendencia bajista de la inflación;

-

El empleo no agrícola aumentó menos de 200.000 personas durante tres meses consecutivos;

-

La tasa de vacantes laborales cayó al 4,5%, el nivel más bajo desde 2021.

Estos datos indican que la economía estadounidense no ha entrado en recesión, sino en una fase de desaceleración moderada, lo que da a la Reserva Federal margen para una "bajada de tipos controlada". Así, el mercado ya había formado un consenso de "bajada de tipos segura" a principios de julio.

Según la herramienta CME FedWatch, la probabilidad de que los inversores apostaran por una bajada de tipos de 25 puntos básicos en septiembre superaba el 95% a finales de agosto, lo que significa que el mercado prácticamente había cumplido las expectativas por adelantado. El mercado de bonos también reflejó esta señal:

-

El rendimiento de los bonos del Tesoro estadounidense a 10 años cayó del 4,4% al inicio del trimestre al 4,1% al final;

-

El rendimiento a 2 años cayó aún más, unos 50 puntos básicos, mostrando una apuesta más concentrada del mercado por el giro de la política.

El punto de inflexión macro del tercer trimestre se reflejó más en la "digestión de expectativas" que en el "cambio de política". La valoración de la recuperación de la liquidez se completó básicamente entre julio y agosto, y la bajada de tipos real de septiembre solo confirmó formalmente el consenso existente. Para los activos de riesgo, la nueva variable marginal pasó de ser "si habrá bajada de tipos" a "el ritmo y la sostenibilidad de la bajada de tipos".

Sin embargo, cuando la bajada de tipos se materializó, el efecto marginal de las expectativas ya se había agotado por completo, y el mercado entró rápidamente en una fase de vacío "sin nuevos catalizadores".

Desde mediados de septiembre, los cambios en los indicadores macro y los precios de los activos se han vuelto claramente más lentos:

-

La curva de rendimientos de los bonos estadounidenses se aplanó: a finales de septiembre, el diferencial entre los bonos a 10 años y a 3 meses era de solo unos 14 puntos básicos, lo que indica que, aunque sigue habiendo prima de plazo, el riesgo de inversión se ha eliminado.

-

El índice del dólar cayó al rango 98–99, debilitándose notablemente desde el máximo anual (107), aunque el coste de financiación en dólares seguía siendo ajustado al cierre del trimestre.

-

El flujo de capital en la bolsa estadounidense se contrajo marginalmente: el Nasdaq siguió subiendo, pero la entrada de ETF se ralentizó y el volumen de negociación creció poco, lo que indica que las instituciones ya empezaron a ajustar su exposición al riesgo en máximos.

Este "periodo de vacío tras el cumplimiento de expectativas" se convirtió en el fenómeno macro más representativo del trimestre. El mercado negoció la "certeza de la bajada de tipos" en la primera mitad y luego empezó a valorar la "realidad de la desaceleración del crecimiento" en la segunda mitad.

El diagrama de puntos (SEP) publicado en la reunión de septiembre de la Reserva Federal mostró una clara división interna sobre la trayectoria futura de los tipos:

-

La previsión mediana de la tasa de política para finales de 2025 se redujo al 3,9%;

-

El rango de previsiones de los miembros se situó entre el 3,4% y el 4,4%, reflejando opiniones divergentes sobre la persistencia de la inflación, la resiliencia económica y el margen de política.

Tras la bajada de tipos de septiembre y la nueva bajada ligera de octubre, la comunicación de la Reserva Federal se volvió más cautelosa para evitar un relajamiento prematuro de las condiciones financieras. Como resultado, la probabilidad de una nueva bajada de tipos en diciembre, que antes era muy alta, ha caído notablemente, y la trayectoria política vuelve a depender de los datos en lugar de un ritmo preestablecido.

A diferencia de las anteriores rondas de "expansión de emergencia", esta bajada de tipos es un ajuste político de ritmo controlado. La Reserva Federal sigue reduciendo su balance mientras baja los tipos, enviando una señal de "mantener el coste del capital, contener las expectativas de inflación" y enfatizando el equilibrio entre crecimiento y precios, en lugar de expandir activamente la liquidez. En otras palabras, el punto de inflexión de los tipos ya se ha establecido, pero el de la liquidez aún no ha llegado.

En este contexto, el mercado muestra una clara diferenciación. La caída del coste de financiación apoya la valoración de algunos activos de alta calidad, pero la liquidez general no se ha expandido significativamente y la asignación de capital tiende a ser prudente.

-

Los sectores con flujo de caja sólido y respaldo de beneficios (IA, tecnológicas blue chip, algunas acciones DAT estadounidenses) continuaron la tendencia de recuperación de valoración;

-

Los activos con alto apalancamiento, alta valoración o sin respaldo de flujo de caja (incluidas algunas acciones de crecimiento y tokens cripto no mainstream) perdieron impulso tras el cumplimiento de expectativas y su actividad de negociación cayó notablemente.

En resumen, el tercer trimestre de 2025 fue un "periodo de cumplimiento de expectativas", no de "liberación de liquidez". El mercado valoró la certeza de la bajada de tipos en la primera mitad y luego pasó a reevaluar la desaceleración del crecimiento en la segunda. El consumo anticipado de expectativas mantuvo los activos de riesgo en máximos, pero sin impulso sostenido al alza. Este patrón macro sentó las bases para la posterior diferenciación estructural y explica el comportamiento del mercado cripto en el tercer trimestre: "ruptura—retroceso—consolidación en máximos", con flujos de capital hacia activos relativamente sólidos y con flujo de caja verificable, en lugar de activos de riesgo sistémico.

Explosión de DAT en activos no bitcoin y giro estructural

En el tercer trimestre de 2025, la Tesorería de Activos Digitales (Digital Asset Treasury, DAT) pasó de ser un concepto marginal en la industria cripto a convertirse en el nuevo tema de más rápida difusión en los mercados de capitales globales. Por primera vez, se produjo una entrada simultánea de capital público en el mercado cripto tanto en escala como en mecanismos: a través de herramientas tradicionales de financiación como PIPE, ATM y bonos convertibles, miles de millones de dólares en liquidez fiat entraron directamente en el mercado cripto, formando una tendencia estructural de "vinculación entre tokens y acciones".

El punto de partida del modelo DAT se remonta al pionero del mercado tradicional MicroStrategy (NASDAQ: MSTR). Desde 2020, la empresa fue la primera en incluir bitcoin en su balance y, entre 2020 y 2025, adquirió unas 640,000 bitcoins mediante varias rondas de emisión de bonos convertibles y ATM, con una inversión total superior a 47 mil millones de dólares. Esta estrategia no solo transformó la estructura de activos de la empresa, sino que también creó el paradigma de que una acción tradicional puede convertirse en un "vehículo secundario" para activos cripto.

Dado que existen diferencias sistémicas en la lógica de valoración entre el mercado de acciones y los activos on-chain, el precio de las acciones de MicroStrategy ha estado durante mucho tiempo por encima del valor neto de sus bitcoins, con un mNAV (capitalización bursátil / valor neto de activos on-chain) que se mantiene en el rango de 1,2–1,4 veces. Esta "prima estructural" revela el mecanismo central de DAT:

Las empresas financian en mercados públicos para mantener criptoactivos, permitiendo una retroalimentación bidireccional entre el capital fiat y los criptoactivos a nivel corporativo.

En cuanto al mecanismo, el experimento de MicroStrategy sentó las tres bases del modelo DAT:

-

Canal de financiación: captar liquidez fiat a través de PIPE, ATM o bonos convertibles para financiar la asignación de activos on-chain;

-

Lógica de reserva de activos: incluir criptoactivos en los informes financieros, formando una "tesorería digital on-chain" a nivel corporativo;

-

Entrada para inversores: permitir que los inversores de mercados de capitales tradicionales obtengan exposición indirecta a criptoactivos a través de acciones, reduciendo las barreras de cumplimiento y custodia.

Estos tres elementos conforman el "ciclo estructural" de DAT: financiación—posición—retroalimentación de valoración. Las empresas absorben liquidez mediante herramientas financieras tradicionales, forman reservas de criptoactivos y, a través de la prima en el mercado de acciones, logran un refuerzo de capital y un reequilibrio dinámico entre capital y tokens.

La importancia de esta estructura radica en que, por primera vez, los activos digitales entran de forma regulada en el balance de los sistemas financieros tradicionales, dotando al mercado de capitales de una nueva forma de activo: el "activo on-chain negociable". En otras palabras, las empresas dejan de ser solo participantes on-chain para convertirse en intermediarios estructurales entre el capital fiat y los criptoactivos.

A medida que este modelo fue validado y rápidamente replicado por el mercado, el tercer trimestre de 2025 marcó la segunda fase de difusión del concepto DAT: de una tesorería centrada en bitcoin como reserva de valor, se extendió a activos productivos como ethereum (ETH) y solana (SOL) (rendimientos PoS o DeFi). Este nuevo modelo DAT utiliza el sistema de valoración mNAV (capitalización bursátil / valor neto de activos on-chain) como núcleo, incorporando activos generadores de rendimiento en el flujo de caja y la lógica de valoración de la empresa, formando un "ciclo de tesorería impulsado por rendimientos". A diferencia de la tesorería de bitcoin, ETH, SOL y otros activos ofrecen rendimientos de staking sostenibles y actividad económica on-chain, dotando a la tesorería no solo de valor de reserva, sino también de características de flujo de caja. Este cambio marca el paso de DAT de la mera tenencia de activos a una fase de innovación en la estructura de capital centrada en rendimientos productivos, convirtiéndose en un puente clave entre el valor de los criptoactivos productivos y el sistema de valoración de los mercados de capitales tradicionales.

Nota: En noviembre de 2025, una nueva caída del mercado cripto provocó la mayor revalorización sistémica del segmento DAT desde su creación. Con retrocesos rápidos del 25–35% en activos clave como ETH, SOL y BTC entre octubre y noviembre, y el efecto dilutivo a corto plazo de algunas empresas DAT que aceleraron la expansión de balance vía ATM, el mNAV de las principales empresas DAT cayó por debajo de 1. BMNR, SBET, FORD, entre otras, cotizaron con "descuento" (mNAV≈0,82–0,98), e incluso MicroStrategy (MSTR), que históricamente mantenía una prima estructural, vio su mNAV caer brevemente por debajo de 1 en noviembre, por primera vez desde el inicio de su estrategia de tesorería de bitcoin en 2020. Este fenómeno marca el paso del mercado de un periodo de prima estructural a una fase defensiva de "liderazgo de activos y descuento de valoración". Los inversores institucionales ven esto como la primera "prueba de estrés" integral del sector DAT, reflejando la reevaluación del mercado sobre la sostenibilidad de los rendimientos on-chain, la razonabilidad del ritmo de expansión de las tesorerías y el impacto a largo plazo de la estructura de financiación en el valor de las acciones.

SBET y BMNR lideran la ola de tesorerías de ethereum

En el tercer trimestre de 2025, se estableció la estructura inicial del mercado de tesorerías de ethereum (ETH DAT). SharpLink Gaming (NASDAQ: SBET) y BitMine Immersion Technologies (NASDAQ: BMNR) se convirtieron en las dos empresas líderes que definen el paradigma del sector. No solo replicaron la estrategia de balance de MicroStrategy, sino que también lograron una transición "de concepto a institución" en estructura de financiación, participación institucional y estándares de divulgación, construyendo los dos pilares del ciclo de tesorería de ETH.

BMNR: la ingeniería de capital de la tesorería de ethereum

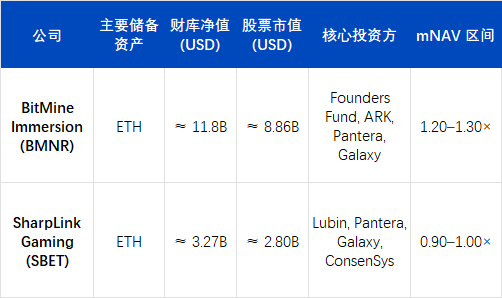

Hasta finales de septiembre de 2025, BitMine Immersion Technologies (BMNR) se consolidó como la mayor tesorería de ethereum (Ethereum Treasury) del mundo. Según la última divulgación de la empresa, posee unas 3,030,000 ETH, que al precio de cierre del 1 de octubre de $4,150/ETH equivalen a unos $12.58 B (aproximadamente 12,580 millones de dólares) en activos netos on-chain. Si se incluyen el efectivo y otros activos líquidos en balance, la posición total de cripto y efectivo de BMNR ronda los $12.9 B (unos 12,900 millones de dólares).

Según esta estimación, BMNR posee alrededor del 2,4–2,6% del suministro circulante de ethereum, siendo la primera empresa cotizada en poseer más de 3 millones de ETH. Su capitalización bursátil ronda los $11.2–11.8 B (unos 11,200–11,800 millones de dólares), con un mNAV ≈ 1.27×, la valoración más alta entre todas las empresas cotizadas tipo DAT.

El ascenso estratégico de BMNR está estrechamente relacionado con su reestructuración organizativa. El presidente Tom Lee (ex cofundador de Fundstrat) asumió el control total de las operaciones de capital a mediados de 2025 y propuso la tesis central: "ETH es el activo soberano institucional del futuro". Bajo su liderazgo, la empresa completó la transición de una minera tradicional a una estructura "ETH como único activo de reserva y PoS como núcleo de flujo de caja", convirtiéndose en la primera empresa estadounidense cotizada en utilizar los rendimientos de staking de ethereum como principal flujo de caja operativo.

En financiación, BMNR mostró una intensidad y eficiencia poco comunes. La empresa amplió simultáneamente sus fuentes de capital en mercados públicos y privados, proporcionando munición a largo plazo para su estrategia de tesorería de ethereum. Este trimestre, BMNR no solo batió el ritmo de financiación del mercado de capitales tradicional, sino que también sentó las bases institucionales de la "securitización de activos on-chain".

El 9 de julio, BMNR presentó una declaración de registro Form S-3 y firmó un acuerdo de emisión "At-the-Market (ATM)" con Cantor Fitzgerald y ThinkEquity, con un límite inicial de $2 mil millones. Dos semanas después, el 24 de julio, la empresa reveló en un archivo SEC 8-K que aumentaba el límite a $4.5 mil millones, en respuesta a la positiva acogida del mercado a su modelo de tesorería de ETH. El 12 de agosto, la empresa presentó una enmienda a la SEC, elevando el límite total de ATM a $24.5 mil millones (añadiendo $20 mil millones), y especificando que los fondos se destinarían a la compra de ETH y la expansión de la cartera de activos PoS.

Estos límites representan el máximo autorizado por la SEC para la emisión continua de acciones a precio de mercado, no el efectivo realmente recaudado.

A nivel de ejecución, la empresa ya ha completado varias transacciones concretas:

-

A principios de julio de 2025, completó una colocación privada PIPE de $250 millones para la construcción inicial de la posición en ETH;

-

ARK Invest (Cathie Wood) reveló el 22 de julio la compra de unos $182 millones en acciones ordinarias de BMNR, de los cuales $177 millones se destinaron directamente a la adquisición de ETH;

-

Founders Fund (Peter Thiel) declaró a la SEC el 16 de julio una participación del 9,1%, lo que, aunque no es nueva financiación, reforzó el consenso institucional en el mercado.

Además, BMNR ya ha vendido acciones por valor de unos $4.5 mil millones bajo su autorización ATM inicial, recaudando mucho más que el PIPE inicial. Hasta septiembre de 2025, la empresa ha movilizado varios miles de millones de dólares mediante PIPE + ATM y sigue adelante con su plan de expansión a largo plazo bajo el marco de autorización total de $24.5 mil millones.

La estructura de financiación de BMNR tiene tres capas claras:

-

Capa de capital seguro: PIPE completados y suscripciones institucionales, unos $450–500 millones;

-

Capa de expansión de mercado: venta escalonada de acciones vía ATM, con recaudación ya en el rango de varios miles de millones de dólares;

-

Capa de munición potencial: límite total ATM de $24.5 mil millones aprobado por la SEC, que proporciona flexibilidad máxima para la expansión futura de la tesorería de ETH.

Con esta estructura de capital escalonada, BMNR construyó en poco tiempo una reserva de unos 3,03 millones de ETH (valorados en unos 12,580 millones de dólares), logrando la transición de la estrategia de tesorería de "experimento de posición única" a "asignación institucional de activos".

La prima de valoración de BMNR proviene principalmente de dos lógicas:

-

Prima de activos: el rendimiento de staking PoS se mantiene en un 3,4–3,8% anual, proporcionando un ancla de flujo de caja estable;

-

Prima de capital: como "canal de apalancamiento ETH regulado", su precio de acción suele anticiparse al spot de ETH en 3–5 días de negociación, convirtiéndose en un indicador adelantado para las instituciones que siguen el mercado de ETH.

En el comportamiento del mercado, el precio de BMNR alcanzó máximos históricos junto con ETH en el tercer trimestre y lideró varias rotaciones sectoriales. Su alta rotación y velocidad de circulación de acciones muestran que el modelo DAT está evolucionando hacia un "mecanismo de mapeo de activos on-chain" negociable en los mercados de capitales.

SBET: ejemplo de transparencia en tesorería institucionalizada

En contraste con la agresiva estrategia de expansión de BMNR, SharpLink Gaming (NASDAQ: SBET) optó en el tercer trimestre de 2025 por una vía de tesorería más prudente e institucionalizada. Su fortaleza no reside en la escala de capital, sino en la construcción de transparencia en la gobernanza, los estándares de divulgación y el sistema de auditoría, estableciendo un "modelo institucional replicable" para el sector DAT.

Hasta septiembre de 2025, SBET poseía unas 840,000 ETH, valoradas en unos 3,270 millones de dólares al precio medio de fin de trimestre, con una capitalización bursátil de unos 2,800 millones de dólares y un mNAV ≈ 0,95×. Aunque la valoración es ligeramente inferior al valor neto, el EPS trimestral creció un 98%, mostrando una gran eficiencia operativa y apalancamiento en la rentabilización de ETH y el control de costes.

El valor central de SBET no está en la expansión agresiva de posiciones, sino en haber establecido el primer marco de gobernanza regulado y auditable del sector DAT:

-

El asesor estratégico Joseph Lubin (cofundador de ethereum y fundador de ConsenSys) se unió al comité estratégico en el segundo trimestre, impulsando la inclusión de rendimientos de staking, derivados DeFi y estrategias de yield farming en la cartera de tesorería corporativa;

-

Pantera Capital y Galaxy Digital participaron en la financiación PIPE y en la tenencia secundaria, proporcionando liquidez institucional y asesoría en la asignación de activos on-chain;

-

Ledger Prime proporciona modelos de cobertura de riesgos on-chain y gestión de volatilidad;

-

Grant Thornton, como auditor independiente, verifica la autenticidad de los activos on-chain, los rendimientos y las cuentas de staking.

Este sistema de gobernanza constituye el primer mecanismo de divulgación "verificable on-chain + auditoría tradicional" del sector DAT.

En el informe 10-Q del tercer trimestre de 2025, SBET publicó por primera vez de forma completa:

-

Las principales direcciones de wallet de la empresa y la estructura de activos on-chain;

-

La curva de rendimientos de staking y la distribución de nodos;

-

Los límites de riesgo de las posiciones de staking y restaking.

Este informe convirtió a SBET en la primera empresa cotizada en divulgar datos on-chain en documentos de la SEC, aumentando significativamente la confianza de los inversores institucionales y la comparabilidad financiera. El mercado ve a SBET como un "componente indexado de ETH regulado": su mNAV está cerca de 1×, su precio está altamente correlacionado con el mercado de ETH, pero su transparencia y estructura de riesgos le otorgan una volatilidad relativamente baja.

Doble línea principal en la tesorería de ETH: impulsada por activos y por gobernanza

Las trayectorias divergentes de BMNR y SBET constituyen los dos ejes principales del desarrollo del ecosistema ETH DAT en el tercer trimestre de 2025:

-

BMNR: impulsada por activos—expansión de balance, participación institucional y prima de capital como lógica central. BMNR utiliza PIPE y ATM para acumular rápidamente posiciones en ETH y, mediante la valoración mNAV, crea un canal de apalancamiento de mercado que acopla directamente el capital fiat y los activos on-chain.

-

SBET: impulsada por gobernanza—transparencia regulada, estructuración de rendimientos de tesorería y control de riesgos como ejes principales. SBET integra los activos on-chain en el sistema de auditoría y divulgación, estableciendo los límites institucionales de DAT mediante una gobernanza que combina verificación on-chain y contabilidad tradicional.

Ambas representan los dos polos de la transición de la tesorería de ETH de la "lógica de reserva" a la "forma de activo institucionalizada": la primera amplía la escala de capital y la profundidad de mercado, la segunda establece la confianza en la gobernanza y la base de cumplimiento institucional. En este proceso, la función de ETH DAT ha superado la de "activo de reserva on-chain", evolucionando hacia una estructura compuesta que combina generación de flujo de caja, valoración de liquidez y gestión de balance.

Lógica institucionalizada de rendimientos PoS, derechos de gobernanza y prima de valoración

La ventaja competitiva central de las tesorerías de criptoactivos PoS como ETH proviene de la combinación de activos generadores de rendimiento, poder de voz a nivel de red y mecanismos de valoración de mercado.

Alta rentabilidad de staking: establecimiento del ancla de flujo de caja

A diferencia de la "tenencia no productiva" de bitcoin, ETH como activo de red PoS puede generar un rendimiento anual del 3–4% mediante staking, y formar una estructura de rendimiento compuesto en el mercado DeFi (Staking + LST + Restaking). Esto permite a las empresas DAT capturar flujos de caja reales on-chain, transformando los activos digitales de "reserva estática" a "activos generadores de rendimiento" con características de flujo de caja estable.

Poder de voz y escasez de recursos bajo el mecanismo PoS

Las empresas de tesorería de ETH, al ampliar su escala de staking, obtienen derechos de gobernanza y ordenación a nivel de red. BMNR y SBET controlan actualmente entre el 3,5% y el 4% del staking total de ETH, entrando en el rango de influencia marginal de la gobernanza del protocolo. Este tipo de control tiene una lógica de prima similar a la de una "posición sistémica", por lo que el mercado está dispuesto a valorar estos activos por encima de su valor neto.

Mecanismo de formación de la prima mNAV

La valoración de las empresas DAT refleja no solo el valor neto de sus activos on-chain (NAV), sino también dos tipos de expectativas:

-

Prima de flujo de caja: expectativas de beneficios distribuibles derivados de los rendimientos de staking y estrategias on-chain;

-

Prima estructural: las acciones de la empresa ofrecen a las instituciones tradicionales un canal regulado de exposición a ETH, creando una escasez institucionalizada.

En los máximos de julio y agosto, el mNAV medio de ETH DAT se mantuvo en el rango de 1,2–1,3 veces, y algunas empresas (BMNR) llegaron a 1,5 veces. Esta lógica de valoración es similar a la prima de los ETF de oro o la estructura de descuento/prima del NAV de los fondos cerrados, y es un "intermediario de valoración" clave para la entrada de capital institucional en activos on-chain.

En otras palabras, la prima de DAT no está impulsada por el sentimiento, sino que se basa en una estructura compuesta de rendimientos reales, poder de red y canales de capital. Esto también explica por qué las tesorerías de ETH lograron en un solo trimestre una mayor densidad de capital y actividad de negociación que las tesorerías de bitcoin (modelo MSTR).

Evolución estructural de la tesorería desde ETH hacia activos alternativos

Entre agosto y septiembre, la expansión de DAT fuera del ecosistema ethereum se aceleró notablemente. La ola de asignación institucional liderada por la tesorería de solana marcó el paso del mercado de la "reserva de un solo activo" a la "estratificación de activos multichain". Esta tendencia indica que el modelo DAT está replicándose desde el núcleo ETH hacia múltiples ecosistemas, formando una estructura de capital cross-chain más sistémica.

FORD: ejemplo institucionalizado de tesorería de solana

Forward Industries (NASDAQ: FORD) se convirtió en el caso más representativo de esta fase. La empresa completó una financiación PIPE de $1,650 millones en el tercer trimestre, destinando todos los fondos a la compra spot de solana y a inversiones colaborativas en el ecosistema. Hasta septiembre de 2025, FORD poseía unos 6,82 millones de SOL, valorados en unos $1,690 millones al precio medio de fin de trimestre ($248–$252), con una capitalización bursátil de unos $2,090 millones y un mNAV ≈ 1,24×, liderando las empresas de tesorería no ETH.

A diferencia de los primeros ETH DAT, el auge de FORD no se debió a un solo activo, sino al resultado de la resonancia de múltiples capitales y el ecosistema:

-

Los inversores incluyen Multicoin Capital, Galaxy Digital y Jump Crypto, todos ellos inversores clave a largo plazo en el ecosistema solana;

-

La estructura de gobernanza incorpora miembros del consejo asesor de Solana Foundation, estableciendo el marco estratégico de "los activos on-chain como factores de producción empresarial";

-

Los activos SOL mantenidos están completamente líquidos, sin staking ni configuración DeFi por ahora, para mantener flexibilidad estratégica para futuros restaking y vinculación con activos RWA.

Este modelo de "tesorería altamente líquida y configurable" convierte a FORD en el centro de capital del ecosistema solana y refleja la expectativa de prima estructural del mercado sobre los activos de cadenas públicas de alto rendimiento.

Cambios estructurales en el mapa global de DAT

Hasta finales del tercer trimestre de 2025, la escala total de tesorerías DAT no bitcoin divulgadas públicamente superó los $24 mil millones, un crecimiento del 65% respecto al segundo trimestre. La distribución estructural es la siguiente:

-

Ethereum (ETH) sigue dominando, con un 52% del total;

-

Solana (SOL) representa alrededor del 25%, siendo la segunda mayor asignación institucional;

-

El resto del capital se distribuye principalmente entre BNB, SUI, HYPE y otros activos emergentes, conformando la capa de expansión horizontal del modelo DAT.

El ancla de valoración de ETH DAT radica en el rendimiento PoS y el valor de los derechos de gobernanza, representando una lógica combinada de flujo de caja a largo plazo y control de red; SOL DAT se centra en el crecimiento del ecosistema y la eficiencia de staking como fuentes clave de prima, enfatizando la eficiencia de capital y la escalabilidad. BMNR y SBET establecieron la base institucional y de activos en la fase ETH, y la aparición de FORD impulsó el modelo DAT hacia una segunda fase de multichain y ecosistema.

Al mismo tiempo, algunos nuevos participantes empezaron a explorar la extensión funcional de DAT:

-

Ethena (ENA) lanzó el modelo StablecoinX, combinando el rendimiento de bonos del Tesoro con estructuras de cobertura on-chain, intentando crear una "tesorería de stablecoins generadora de rendimiento" para ofrecer activos de reserva estables pero con flujo de caja;

-

BNB DAT está liderado por exchanges, expandiendo el pool de liquidez mediante la tokenización de activos de empresas del ecosistema y la colateralización de activos, formando un "sistema de tesorería cerrado".

Estancamiento tras el exceso de valoración y revaloración del riesgo

Tras el fuerte repunte de julio y agosto, el segmento DAT entró en septiembre en una fase de reequilibrio tras el exceso de valoración. Las acciones de tesorería de segunda línea elevaron temporalmente la prima del sector, con el mNAV mediano superando 1,2×, pero con el endurecimiento regulatorio y la desaceleración de la financiación, el soporte de valoración cayó rápidamente al final del trimestre y el entusiasmo del sector se enfrió notablemente.

Desde el punto de vista estructural, el sector DAT está pasando de la "innovación de activos" a la "integración institucional". Las tesorerías de ETH y SOL han establecido un "sistema de valoración dual", pero la liquidez, el cumplimiento y la rentabilidad real de los activos en expansión aún están en fase de validación. En otras palabras, el motor del mercado ha pasado de la "expectativa de prima" a la "materialización de rendimientos", entrando en un ciclo de revaloración.

Desde septiembre, los indicadores clave se debilitaron simultáneamente:

-

El rendimiento de staking de ETH cayó del 3,8% al inicio del trimestre al 3,1%, y el de SOL descendió más del 25% intertrimestral;

-

El mNAV de varias empresas DAT de segunda línea cayó por debajo de 1, con eficiencia de capital marginal decreciente;

-

El volumen total de financiación PIPE y ATM cayó un 40% intertrimestral, y ARK, VanEck, Pantera y otras instituciones pausaron nuevas asignaciones DAT;

-

A nivel ETF, los flujos netos de capital se volvieron negativos y algunos fondos sustituyeron las posiciones de tesorería ETH por ETF de bonos del Tesoro de corta duración para reducir el riesgo de volatilidad de valoración.

Esta corrección expuso un problema central: la eficiencia de capital del modelo DAT se agotó a corto plazo. La prima de valoración inicial se debía a la innovación estructural y la escasez institucional, pero cuando los rendimientos on-chain cayeron y el coste de financiación subió, la velocidad de expansión del balance empresarial superó el crecimiento de los rendimientos, entrando en un "ciclo de dilución negativa", es decir, el crecimiento de la capitalización depende de la financiación y no del flujo de caja.

A nivel macro, el segmento DAT está entrando en una "fase de internalización de la valoración":

-

Las empresas clave (BMNR, SBET, FORD) mantienen la estabilidad estructural gracias a tesorerías sólidas y transparencia informativa;

-

Los proyectos periféricos, con estructuras de capital únicas y poca divulgación, enfrentan desapalancamiento y contracción de liquidez;

-

En regulación, la SEC exige a las empresas la divulgación de las principales direcciones de wallet y los estándares de divulgación de rendimientos de staking, restringiendo aún más el "crecimiento acelerado del balance".

El riesgo a corto plazo proviene principalmente de la compresión de valoración causada por la reflexividad de la liquidez. Cuando el mNAV sigue bajando y los rendimientos PoS no cubren el coste de financiación, la confianza en el modelo de "reserva on-chain + valoración de acciones" se ve afectada, produciéndose una corrección sistémica de valoración similar a la del verano DeFi de 2021. Sin embargo, el sector DAT no ha entrado en recesión, sino que ha pasado de una fase impulsada por la expansión del balance a una impulsada por los rendimientos. En los próximos trimestres, se espera que las tesorerías de ETH y SOL mantengan su ventaja institucional, y su valoración dependerá cada vez más de:

-

Eficiencia de los rendimientos de staking y restaking;

-

Transparencia on-chain y estándares de divulgación regulatoria.

En otras palabras, la primera fase del auge DAT ha terminado y el sector entra en una "fase de consolidación y validación". Las variables clave para la recuperación de la valoración futura serán la estabilidad de los rendimientos PoS, la eficiencia de integración del restaking y la claridad de la política regulatoria.

Mercados de predicción: "barómetro" de la narrativa macro y auge de la economía de la atención

En el tercer trimestre de 2025, los mercados de predicción pasaron de ser un "juego marginal nativo cripto" a convertirse en una "infraestructura de mercado híbrida entre on-chain y finanzas reguladas". En un entorno de frecuentes cambios de política macro y gran volatilidad en las expectativas de inflación y tipos de interés, los mercados de predicción se han convertido gradualmente en lugares clave para captar el sentimiento del mercado, cubrir riesgos políticos y descubrir el precio de las narrativas. La fusión de narrativas macro y on-chain ha hecho que evolucionen de herramientas especulativas a capas de mercado con funciones de agregación de información y señal de precios.

Históricamente, los mercados de predicción nativos cripto han mostrado una notable capacidad de anticipación en múltiples eventos macro y políticos. Durante las elecciones presidenciales estadounidenses de 2024, el volumen total de Polymarket superó los $500 millones, con el contrato "quién ganará las elecciones presidenciales" alcanzando los $250 millones y un máximo diario de $20 millones, estableciendo un récord para los mercados de predicción on-chain. En eventos macro como "¿bajará la Fed los tipos en septiembre de 2024?", los precios de los contratos se adelantaron claramente a los ajustes de expectativas de los futuros de tipos de interés de CME FedWatch, mostrando que los mercados de predicción ya tienen valor como indicadores adelantados en ciertos periodos.

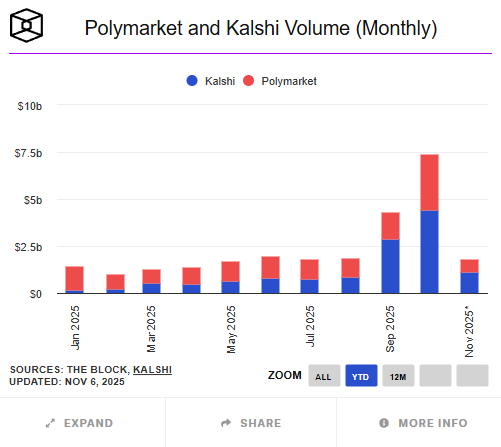

Aun así, el tamaño total de los mercados de predicción on-chain sigue siendo muy inferior al de los mercados tradicionales. Desde 2025, los mercados de predicción cripto globales (representados por Polymarket, Kalshi, etc.) han negociado unos $24.1 mil millones, mientras que plataformas tradicionales reguladas como Betfair y Flutter Entertainment mueven cientos de miles de millones de dólares anuales. El mercado on-chain representa menos del 5% del tradicional, pero muestra un crecimiento superior en usuarios, cobertura temática y actividad de negociación.

En el tercer trimestre, Polymarket fue el caso de crecimiento más destacado. Contrariamente a los rumores de "financiación a $1 mil millones de valoración" a mediados de año, en octubre se supo que la matriz de la Bolsa de Nueva York, ICE, planeaba invertir hasta $2 mil millones por una participación del 20%, valorando Polymarket en unos $8–9 mil millones. Esto significa que sus datos y modelo de negocio ya cuentan con el reconocimiento de Wall Street. Hasta finales de octubre, el volumen anual acumulado de Polymarket era de unos $13.2 mil millones, con un volumen mensual de $1.4–1.5 mil millones en septiembre, muy superior al segundo trimestre, y un récord mensual de $3 mil millones en octubre. Los temas de negociación se centraron en "¿bajará la Fed los tipos en la reunión FOMC de septiembre?", "¿aprobará la SEC un ETF de ethereum antes de fin de año?", "probabilidades de victoria en estados clave de las elecciones presidenciales de EE. UU." y "comportamiento de las acciones de Circle (CIR) tras su salida a bolsa", entre otros eventos macro y regulatorios. Algunos investigadores señalan que la volatilidad de los precios de estos contratos suele adelantarse entre 12 y 24 horas a los rendimientos de los bonos estadounidenses y a la curva de probabilidades de FedWatch, convirtiéndose en un indicador adelantado del sentimiento del mercado.

Al mismo tiempo, Kalshi logró un avance institucional en la vía regulatoria. Como mercado de predicción registrado en la Comisión de Comercio de Futuros de Materias Primas de EE. UU. (CFTC), Kalshi completó una ronda C de financiación de $185 millones en junio de 2025 (liderada por Paradigm), con una valoración de unos $2 mil millones; en octubre, la valoración ya había subido a $5 mil millones, con un crecimiento anualizado del volumen de negociación superior al 200%. La plataforma lanzó en el tercer trimestre contratos relacionados con criptoactivos, como "¿cerrará bitcoin el mes por encima de $80,000?" y "¿aprobará la SEC un ETF de ethereum antes de fin de año?", marcando la entrada formal de las instituciones tradicionales en el mercado especulativo y de cobertura de "eventos narrativos cripto". Según Investopedia, los contratos cripto de Kalshi superaron los $500 millones en volumen en dos meses, proporcionando a los inversores institucionales un nuevo canal para expresar expectativas macro bajo un marco regulatorio. Así, el mercado de predicción ha formado una estructura dual de "libertad on-chain + rigor regulatorio".

A diferencia de las primeras plataformas centradas en entretenimiento y política, el foco de los mercados principales en el tercer trimestre de 2025 se desplazó claramente hacia política macro, regulación financiera y eventos de vinculación entre tokens y acciones. Los contratos macro y regulatorios en Polymarket superaron los $500 millones en volumen acumulado, más del 40% del total trimestral. Los inversores mostraron gran interés en temas como "¿se aprobará un ETF spot de ETH antes del cuarto trimestre?" y "¿superará Circle un precio clave tras su salida a bolsa?". La evolución de precios de estos contratos en ocasiones se adelantó incluso a los medios tradicionales y a las expectativas del mercado de derivados, convirtiéndose poco a poco en un "mecanismo de fijación de consenso de mercado".

La innovación central de los mercados de predicción on-chain radica en su mecanismo de tokenización para la fijación de precios de eventos. Cada evento se tokeniza en precios binarios o continuos (como YES/NO Token), y utiliza un creador de mercado automático (AMM) para mantener la liquidez, logrando una eficiente formación de precios sin necesidad de matching. La liquidación depende de oráculos descentralizados (como UMA, Chainlink) para la ejecución on-chain, garantizando transparencia y auditabilidad. Esta estructura permite que casi cualquier evento social o financiero —desde resultados electorales hasta decisiones de tipos de interés— pueda cuantificarse y negociarse como un activo on-chain, constituyendo un nuevo paradigma de "financiarización de la información".

Sin embargo, el rápido desarrollo también implica riesgos. Primero, el riesgo de oráculo sigue siendo el principal cuello de botella técnico de los mercados de predicción on-chain; cualquier retraso o manipulación de datos externos puede provocar disputas en la liquidación de contratos. Segundo, la falta de claridad regulatoria limita la expansión del mercado, ya que EE. UU. y la UE aún no han unificado sus criterios sobre derivados de eventos. Tercero, algunas plataformas carecen de procesos KYC/AML, lo que puede suponer riesgos de cumplimiento en el origen de los fondos. Por último, la liquidez está excesivamente concentrada en las plataformas líderes (Polymarket tiene más del 90% del mercado), lo que puede provocar desviaciones de precios y mayor volatilidad en situaciones extremas.

En general, el desempeño de los mercados de predicción en el tercer trimestre muestra que han dejado de ser un "juego marginal cripto" para convertirse en una capa clave de las narrativas macro. Son tanto un reflejo inmediato del sentimiento del mercado como una herramienta de agregación de información y fijación de precios de riesgos. De cara al cuarto trimestre, se espera que los mercados de predicción evolucionen en una estructura dual "on-chain × regulada": Polymarket, en la parte on-chain, se expandirá apoyándose en la liquidez DeFi y la negociación de narrativas macro; Kalshi, en la vía regulatoria, atraerá capital institucional gracias al reconocimiento regulatorio y la cotización en dólares. Con la popularización de las narrativas financieras impulsadas por datos, los mercados de predicción están pasando de la economía de la atención a la infraestructura de toma de decisiones, convirtiéndose en una nueva capa de activos en el sistema financiero que refleja tanto el sentimiento colectivo como la fijación de precios prospectiva.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

¿Qué sigue para el principal fork de Zcash en esta ronda de imitación?

Batalla entre posiciones largas y cortas de ZEC

Caída global del mercado: ¿Qué sucedió exactamente?

Viernes Negro: Bitcoin lidera la caída en un desplome del mercado, con los activos de riesgo desplomándose en todos los sectores.

El fundador de Solana cuenta en primera persona ocho años de historia detrás de escena: cómo se recuperó tras una caída del 97%

Lo que no lo mata lo hace una leyenda: cómo Solana resurgió de las cenizas de FTX e intenta tomar el control de las finanzas globales.

¿Cómo evolucionará ZEC, el altcoin más fuerte de esta ronda?

Intensas discusiones entre posiciones alcistas y bajistas sobre ZEC.