Cuando el capital de riesgo ya no es "riesgoso", ¿quién sale perjudicado?

Berachain otorgó a un determinado fondo una cláusula especial de derecho de reembolso en su ronda de financiación, lo que hace que la inversión de riesgo sea prácticamente "cero".

Berachain otorgó una cláusula especial de derecho de reembolso a cierto fondo durante su ronda de financiación, haciendo que la inversión de capital de riesgo fuera prácticamente "cero riesgo".

Escrito por: Nicky, Foresight News

El 25 de noviembre, según informó Unchained, los documentos revelados muestran que el proyecto Layer 1 Berachain otorgó una cláusula especial de derecho de reembolso al fondo Nova Digital, perteneciente a Brevan Howard, durante su ronda de financiación Serie B, haciendo que la inversión de 25 millones de dólares de este último fuera prácticamente "sin riesgo". Este "contrato dual" ha generado una amplia controversia en la industria cripto y ha llevado al mercado a reconsiderar los juegos de capital detrás del halo de los proyectos estrella.

Smokey the Bera, cofundador de Berachain, negó la veracidad del informe en su respuesta, enfatizando que Brevan Howard sigue siendo uno de los mayores inversores del proyecto, cuya inversión implica múltiples acuerdos comerciales complejos, y que la cláusula de Nova Digital fue diseñada para protegerse en caso de que el token no lograra lanzarse con éxito.

Desde Berachain se mencionó que el fondo Nova se acercó de manera proactiva antes de la financiación y propuso liderar la ronda, y que su inversión se basó en términos unificados. Además, el acuerdo adicional que generó controversia fue para satisfacer los requisitos del equipo de cumplimiento de Nova, y no para garantizar que el capital invertido no sufriera pérdidas de mercado. Actualmente, Brevan Howard sigue siendo uno de los mayores poseedores de tokens de Berachain y ha continuado aumentando su posición en BERA durante la volatilidad del mercado, en lugar de haber salido como sugería el informe. Al mismo tiempo, el contenido del informe sobre que otros inversores disfrutan de cláusulas de trato de nación más favorecida (MFN) es completamente falso.

Sin embargo, esta explicación no ha disipado completamente las dudas del mercado sobre la falta de transparencia de la información.

Berachain se originó en 2021 a partir del proyecto NFT "Smokey Bear", y posteriormente, gracias a su mecanismo de consenso Proof of Liquidity (PoL) y su modelo de tres tokens (BERA, BGT, Honey), logró recaudar más de 100 millones de dólares. En marzo de 2024, completó una ronda de financiación Serie B de más de 69 millones de dólares con una valoración de 1.5 billones de dólares, liderada conjuntamente por Framework Ventures y Nova Digital.

BERA fue listado en Binance, Upbit y otros exchanges principales el 6 de febrero de 2025, con un precio de cierre de 8.7 dólares en su primer día, alcanzando posteriormente un máximo de 9.19 dólares. A finales de marzo, el precio del token entró en una tendencia bajista. Según los datos de Bitget al momento de la publicación, el precio de BERA es de 1.03 dólares, con una capitalización de mercado de 138 millones de dólares y un FDV de 534 millones de dólares.

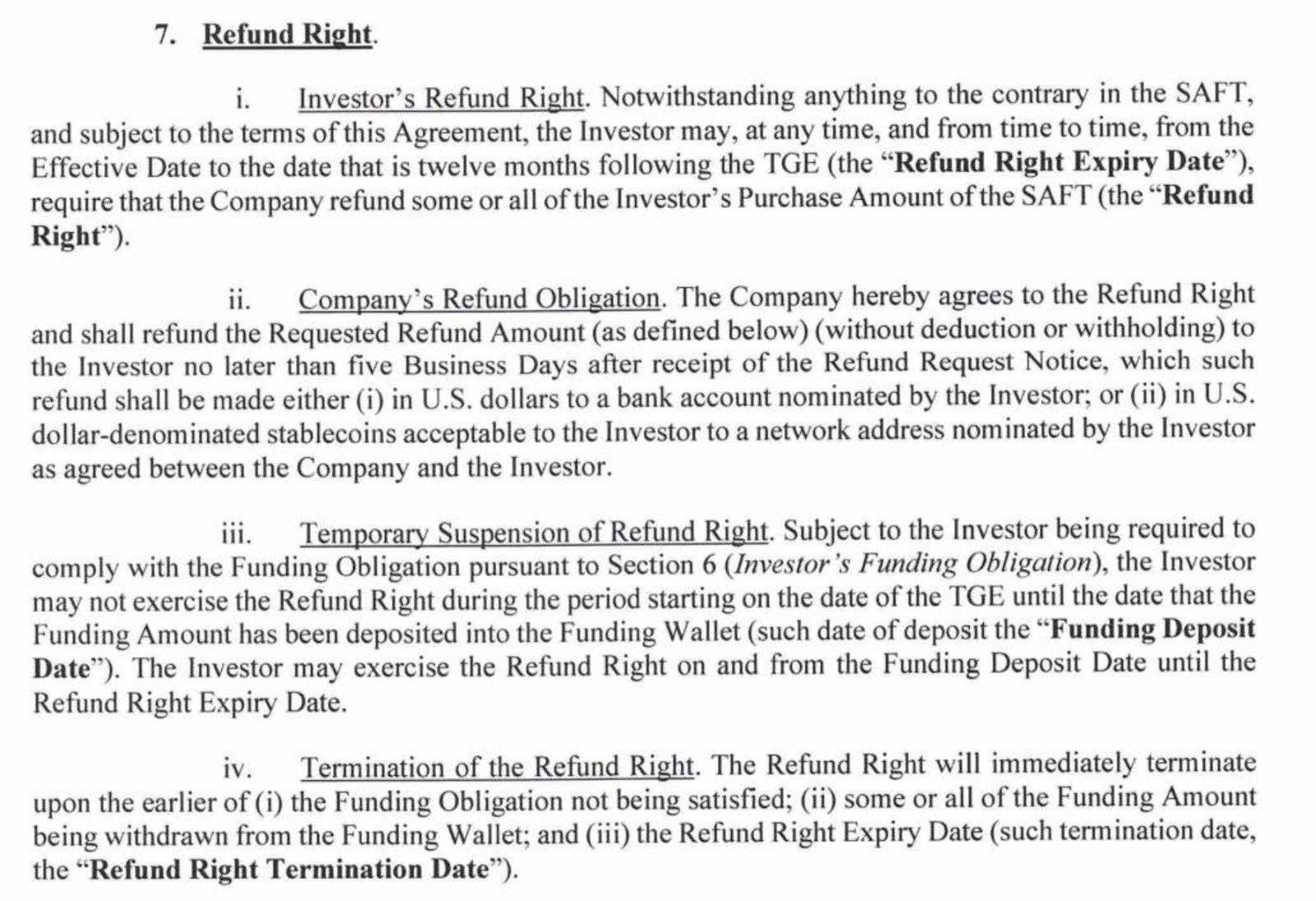

Según los documentos revelados, Nova Digital invirtió 25 millones de dólares en Berachain en marzo de 2024, comprando tokens BERA a un precio de 3 dólares cada uno. Como co-líder de la ronda Serie B, el fondo obtuvo, mediante un acuerdo lateral firmado el 5 de marzo de 2024, el derecho a solicitar el reembolso total dentro de un año después del TGE. Esto significa que, si el precio del token BERA no tiene un buen desempeño, Nova Digital puede solicitar a Berachain la devolución total del capital invertido antes del 6 de febrero de 2026.

El precio actual de BERA ha caído aproximadamente un 66% en comparación con el precio de inversión de Nova Digital. Si se calcula con el precio actual, la pérdida contable de los tokens en manos del co-líder Framework Ventures ya supera los 50 millones de dólares.

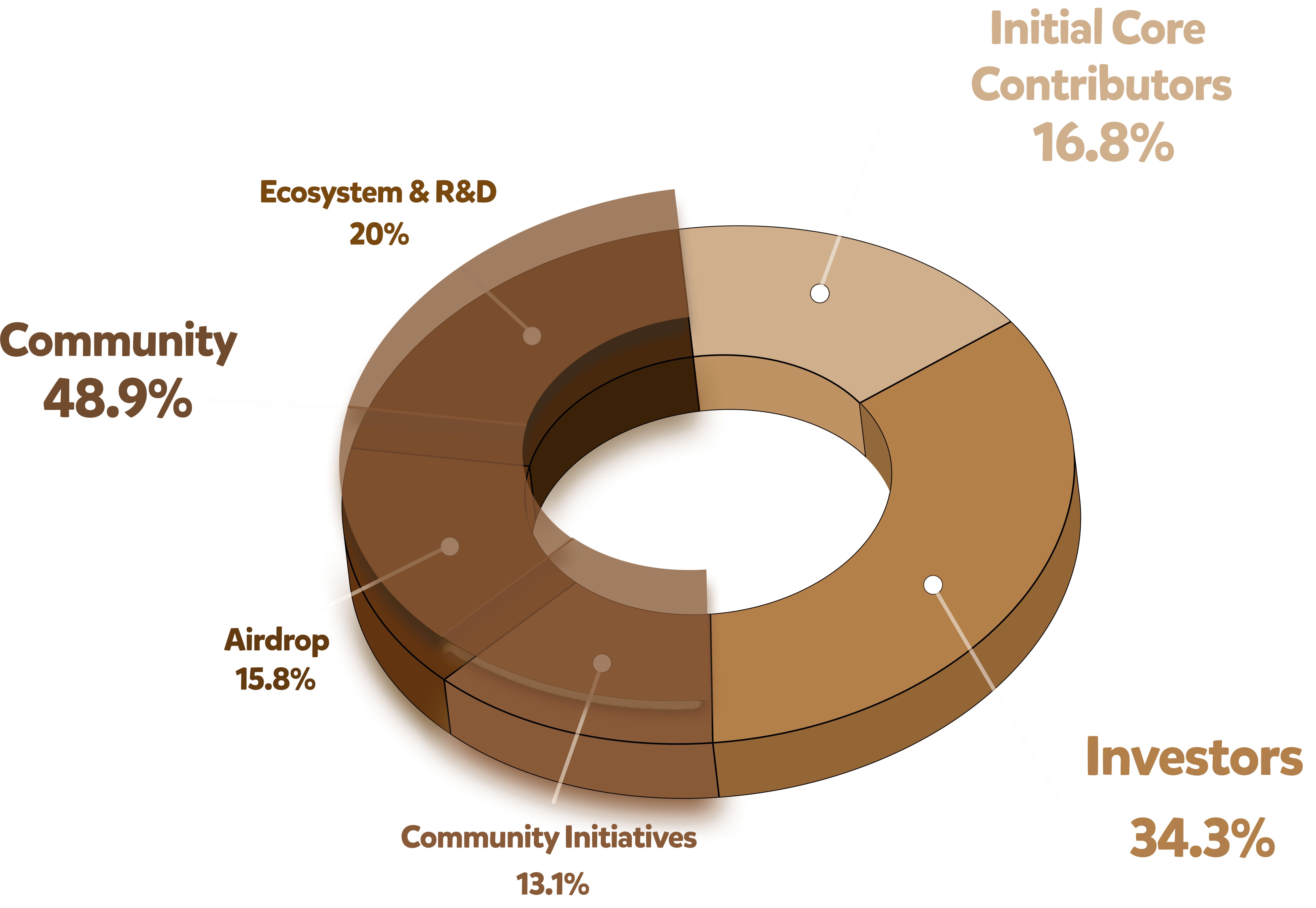

Según la tokenomics de Berachain, la cantidad total de tokens asignados a los inversores es de 171.5 millones (el 34.3% del suministro total), con un periodo de bloqueo de un año. Si Nova Digital ejerce su derecho de reembolso, probablemente tendrá que renunciar a su asignación de tokens BERA, pero recibirá la devolución en efectivo de 25 millones de dólares.

Varios abogados de la industria cripto señalaron que ofrecer a los inversores un derecho de reembolso incondicional después del TGE es extremadamente raro. En el capital de riesgo tradicional, los inversores deben asumir el riesgo de fracaso del proyecto o depreciación del token, mientras que esta cláusula proporciona esencialmente protección de capital a Nova Digital.

Otro foco de controversia es si Berachain debería haber revelado esta cláusula especial a otros inversores de la Serie B. Dos inversores anónimos de la Serie B afirmaron que el equipo del proyecto no les informó que Nova Digital tenía derecho a reembolso. Abogados especializados en cripto señalaron que esto podría violar los requisitos de divulgación de "información material" de la ley de valores y podría afectar las cláusulas de trato de nación más favorecida (MFN) en algunos acuerdos de inversión.

Curiosamente, en una entrevista en marzo de este año, el cofundador del proyecto, Smokey the Bera, comentó: "Si pudiera hacerlo de nuevo y el equipo pudiera empezar desde cero, probablemente no vendería tanta oferta de tokens a empresas de capital de riesgo".

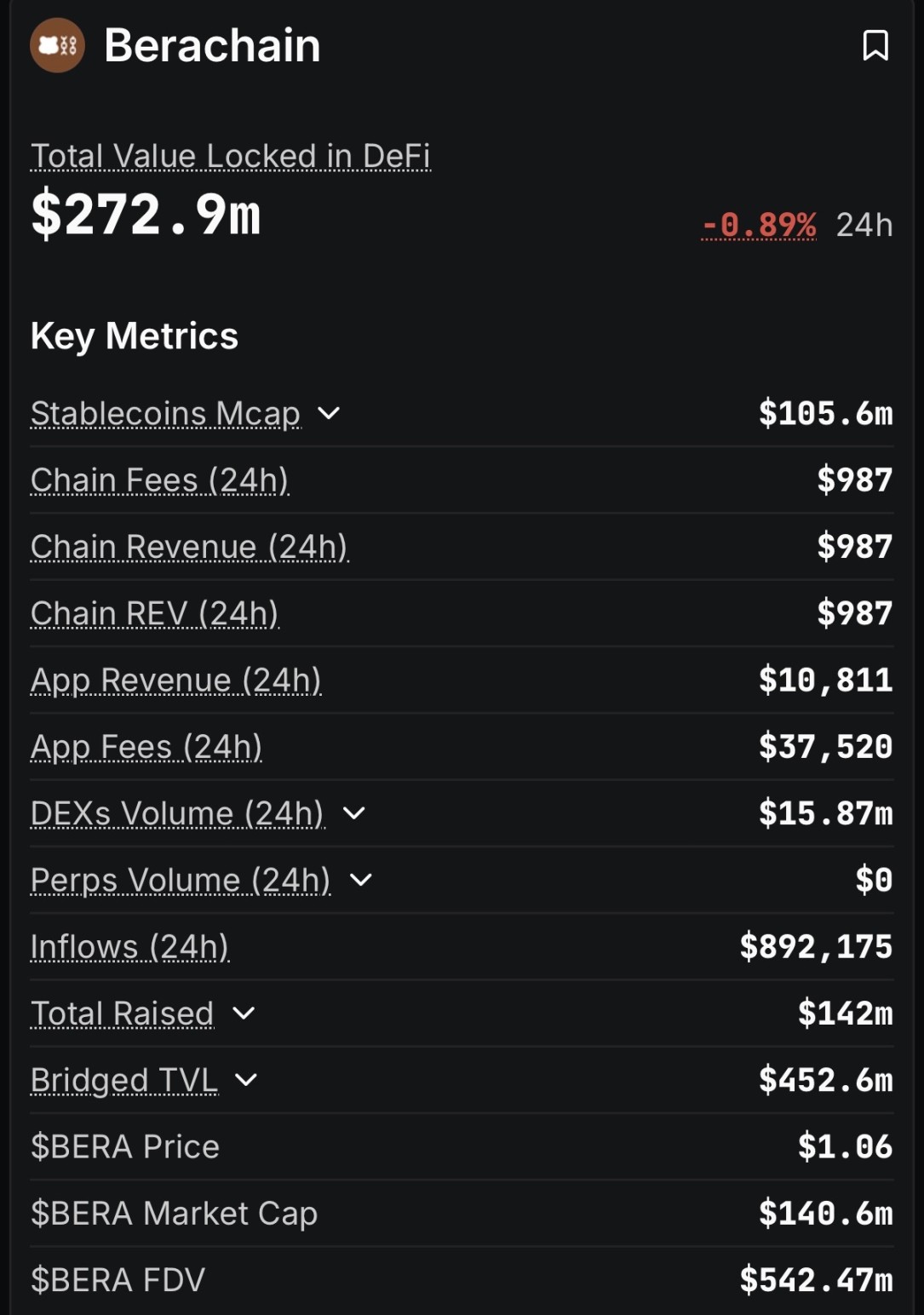

Además de la controversia sobre la financiación, el desarrollo del ecosistema de Berachain también enfrenta desafíos. Según datos de DefiLlama, aunque su valor total bloqueado (TVL) se mantiene en 275 millones de dólares, los ingresos por comisiones en la cadena en 24 horas son de solo 987 dólares.

Mientras tanto, según datos de Artemis, Berachain ha tenido una salida neta de 367 millones de dólares en lo que va del año, algunas aplicaciones desplegadas tempranamente en Berachain ya se han cerrado o migrado a otras blockchains, y la actividad de la comunidad ha disminuido notablemente. Aunque el equipo del proyecto ha intentado revertir la situación con la entrada de fondos institucionales, como el plan de la empresa cotizada en bolsa estadounidense Greenlane Holdings de lanzar una estrategia de tesorería BERA de 110 millones de dólares en octubre de este año, utilizando BERA como principal activo de reserva, el precio del token aún no ha salido de su letargo.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Los cazadores de airdrops fracasan en Monad: "La lógica de la competencia de airdrops en la testnet se ha derrumbado"

Los grupos de “airdrop hunters” y los estudios son algunos de los actores más importantes en la industria cripto. Con el anuncio de las reglas de airdrop de proyectos como Monad, no han cesado las quejas en el mercado. Además, varios estudios entrevistados afirmaron que las ganancias no alcanzaron las del año pasado y están muy por debajo de lo esperado.

BitsLab se asocia con Questflow: construyendo una infraestructura de pago segura de múltiples agentes para x402

BitsLab se asocia con Questflow para crear un nuevo paradigma de seguridad económica basado en agentes múltiples.

Informe semanal de IOSG|Ciclo de aplicaciones: la era dorada para los desarrolladores asiáticos

¿Cómo los efectos de red de las criptomonedas pueden convertirse en una trampa de valoración?