Informe tecnológico de alto impacto del exsocio de a16z: ¿Cómo la IA devora el mundo?

El exsocio de a16z, Benedict Evans, señaló que la inteligencia artificial generativa está provocando otra migración de plataformas de diez a quince años en la industria tecnológica, aunque su forma final sigue siendo incierta.

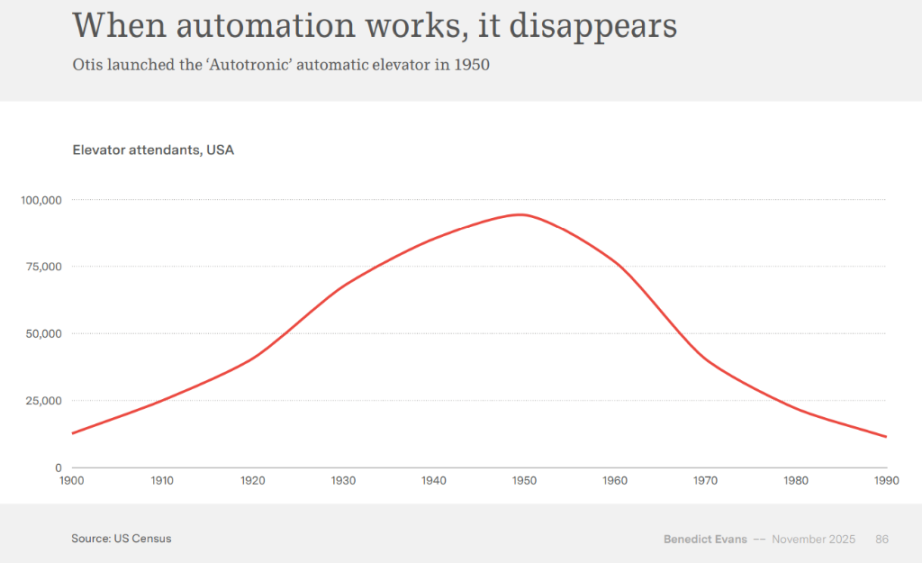

El exsocio de a16z, Benedict Evans, señala que la IA generativa está desencadenando otra migración de plataformas de diez a quince años en la industria tecnológica, pero su forma final sigue siendo desconocida. Cita el informe de automatización del Congreso de EE. UU. de 1956 y el caso de la desaparición de los operadores de ascensores para recordar: cuando la tecnología realmente se implementa, silenciosamente se convierte en infraestructura y deja de llamarse "IA".

Escrito por: Bu Shuqing

Fuente: Wallstreetcn

“La IA está devorando el mundo y ni siquiera hemos visto cómo es.”

En el último informe publicado, “AI eats the world”, el conocido analista tecnológico y exsocio de a16z, Benedict Evans, hace una afirmación capaz de sacudir todo el mundo tecnológico: la inteligencia artificial generativa está provocando una migración de plataformas que ocurre cada diez a quince años en la industria tecnológica, y aún no sabemos hacia dónde se dirige finalmente.

Evans señala que, desde los mainframes hasta los PC, desde Internet hasta los smartphones, la base de la industria tecnológica se reescribe por completo cada década o más, y la aparición de ChatGPT en 2022 probablemente marque el inicio del próximo “cambio de quince años”.

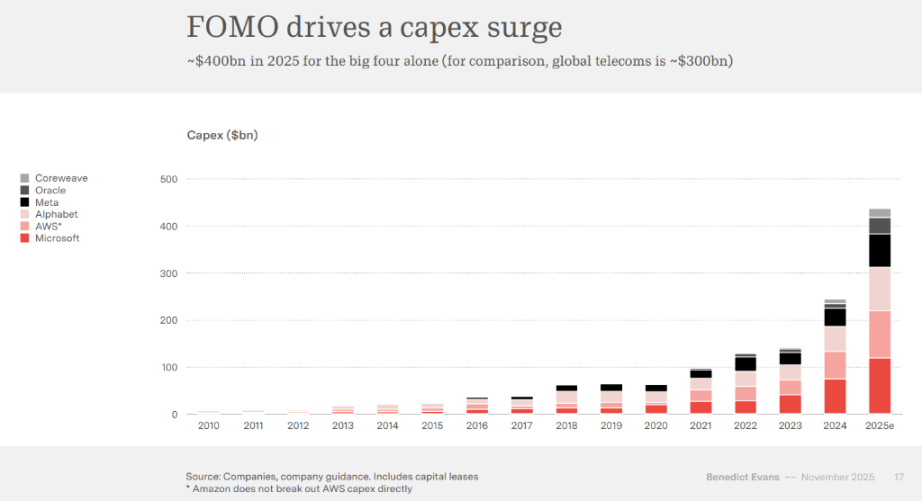

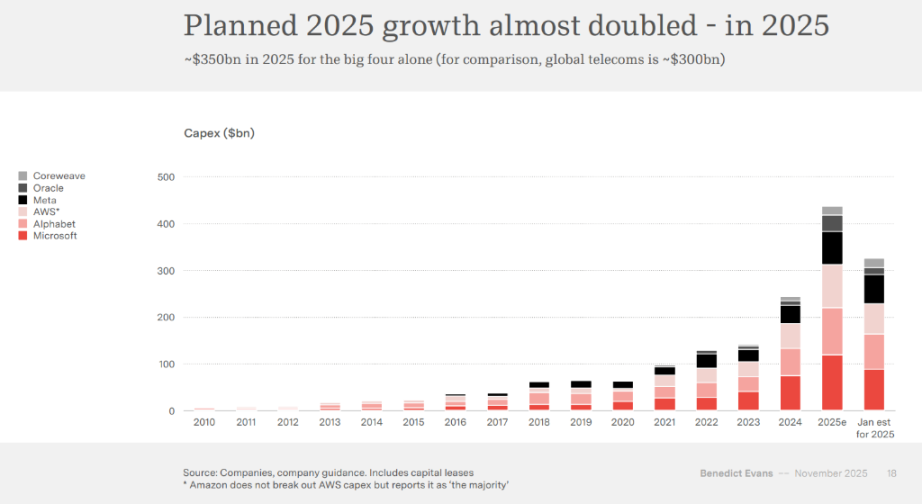

Los gigantes tecnológicos globales están entrando en una competencia de inversión sin precedentes. Se espera que el gasto de capital de Microsoft, Amazon AWS, Google y Meta alcance los 400 mil millones de dólares en 2025, una cifra que supera la inversión anual de todo el sector mundial de telecomunicaciones, que ronda los 300 mil millones de dólares.

“El riesgo de subestimar la IA es mucho mayor que el riesgo de invertir en exceso”, una frase citada en el informe del CEO de Microsoft, Sundar Pichai, que revela la esencia de la ansiedad de la industria.

El informe también cita el informe de automatización del Congreso de EE. UU. de 1956 y el caso de la desaparición de los operadores de ascensores para recordar: cuando la tecnología realmente se implementa, silenciosamente se convierte en infraestructura y deja de llamarse “IA”.

Otro cambio de quince años: la ley histórica de la transferencia de plataformas

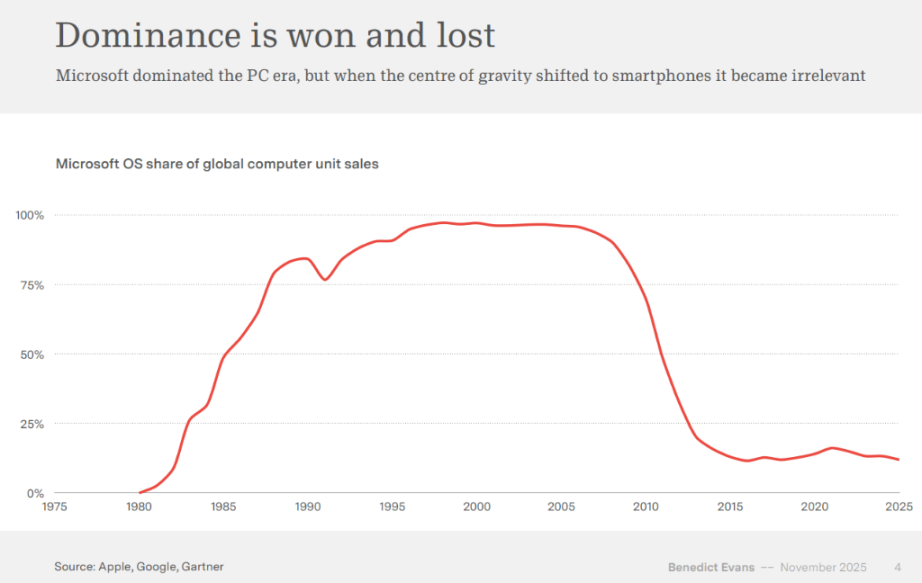

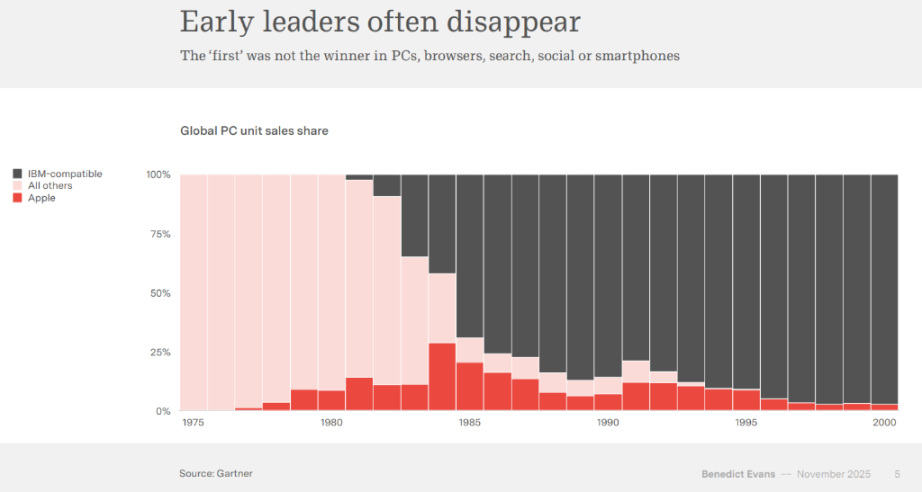

Evans señala en el informe que la industria tecnológica experimenta una transferencia de plataforma aproximadamente cada diez a quince años: desde los mainframes hasta los ordenadores personales, desde la World Wide Web hasta los smartphones, cada transferencia ha remodelado el panorama de la industria. El caso de Microsoft ilustra la crueldad de esta transferencia: la empresa poseía casi el 100% de la cuota de mercado de sistemas operativos en la era del PC, pero al cambiar el foco hacia los smartphones, se volvió casi irrelevante.

Los datos muestran que la cuota de los sistemas operativos de Microsoft en las ventas mundiales de ordenadores cayó drásticamente desde su punto máximo en torno a 2010, y para 2025 habrá descendido a menos del 20%. De manera similar, Apple, que dominaba el mercado de PC en sus inicios, fue marginada por los compatibles con IBM. Evans enfatiza que los líderes tempranos suelen desaparecer, lo que parece ser una ley férrea en la transferencia de plataformas.

Pero tres años después, todavía se sabe poco sobre la forma que tomará esta transferencia. Evans enumera ideas fallidas de los primeros días de Internet y de la Internet móvil, como AOL, el portal de Yahoo, los plugins de Flash, etc. Ahora le toca el turno a la IA generativa, y las posibilidades son igualmente deslumbrantes: ¿será la forma de navegador, la de agentes inteligentes, la de interacción por voz o algún nuevo paradigma de interfaz de usuario? Nadie lo sabe realmente.

Una ola de inversión sin precedentes: una apuesta de 400 mil millones de dólares

Los gigantes tecnológicos están invirtiendo en infraestructura de IA a una escala nunca vista. En 2025, se espera que el gasto de capital de Microsoft, AWS, Google y Meta alcance los 400 mil millones de dólares, mientras que la inversión anual del sector mundial de telecomunicaciones es de unos 300 mil millones de dólares.

Aún más notable es que este plan de crecimiento para 2025 casi se ha duplicado en el transcurso de un año.

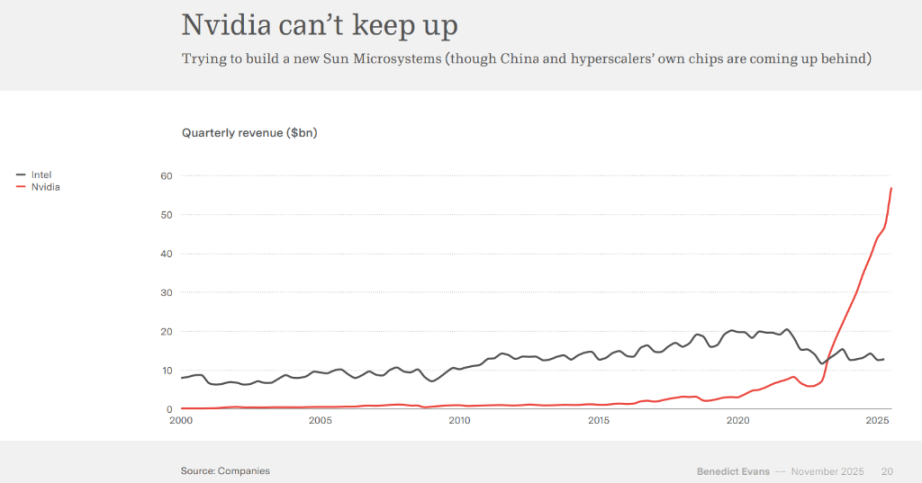

La construcción de centros de datos en EE. UU. está superando a la de edificios de oficinas, convirtiéndose en el nuevo motor de los ciclos de inversión. Nvidia se enfrenta a cuellos de botella en el suministro porque no puede satisfacer la demanda, y sus ingresos trimestrales ya han superado la acumulación de años de Intel. TSMC tampoco puede o no quiere expandir su capacidad lo suficientemente rápido para satisfacer los pedidos de Nvidia.

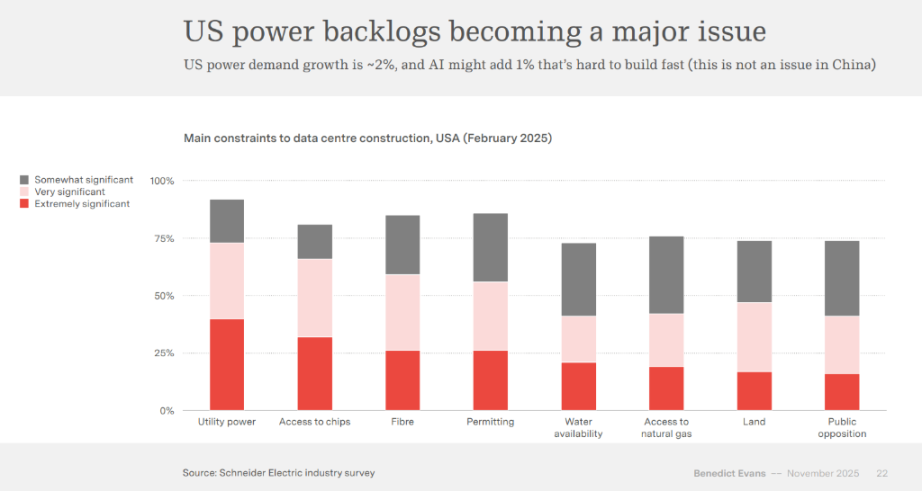

Según una encuesta de la industria de Schneider Electric, el principal factor limitante para la construcción de centros de datos en EE. UU. es el suministro de energía pública, seguido por la obtención de chips y el acceso a fibra óptica. La demanda de electricidad en EE. UU. crece alrededor de un 2%, y la IA podría añadir un 1% adicional, lo que no es un problema en China, pero en EE. UU. es difícil construir rápidamente.

Convergencia de modelos: desaparecen las barreras, la IA podría estar “comoditizándose”

A pesar de la enorme inversión, la diferencia entre los principales modelos de lenguaje en las pruebas de referencia se está reduciendo a porcentajes de un solo dígito. Evans advierte:

Si el rendimiento de los modelos converge en gran medida, esto significa que los grandes modelos podrían estar convirtiéndose en “commodities”, y la captura de valor se redistribuirá.

En las pruebas de referencia más generales, la diferencia entre los líderes ya es muy pequeña, y el liderazgo de los modelos cambia cada semana. Esto indica que los modelos pueden estar convirtiéndose en commodities, especialmente para usos generales.

Evans señala que, tras tres años de desarrollo, ha habido más avances en ciencia e ingeniería, pero aún falta una comprensión clara de la forma del mercado. Aunque los modelos siguen mejorando, aparecen más modelos, empresas chinas participan, hay proyectos de código abierto y nuevas siglas tecnológicas, las barreras no son evidentes.

En su opinión, las empresas de IA deben volver a buscar barreras en la escala de computación, los datos verticales, la experiencia del producto o los canales de distribución.

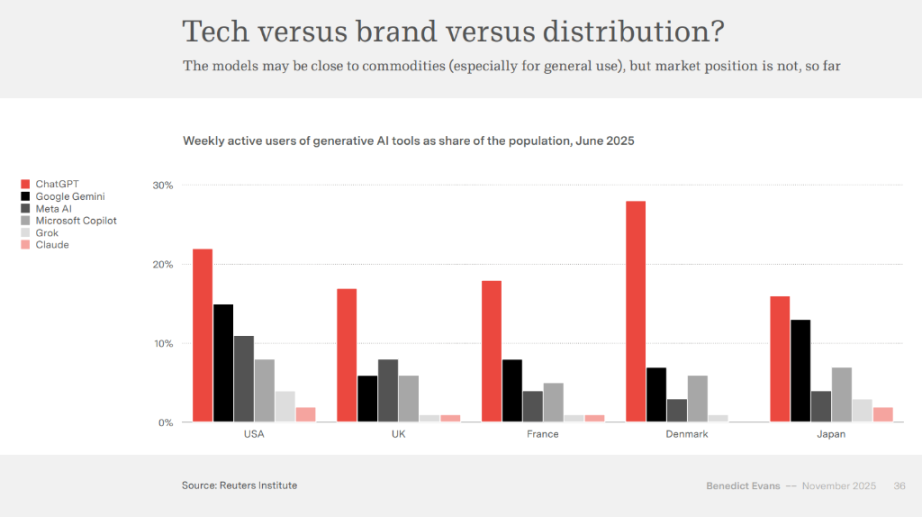

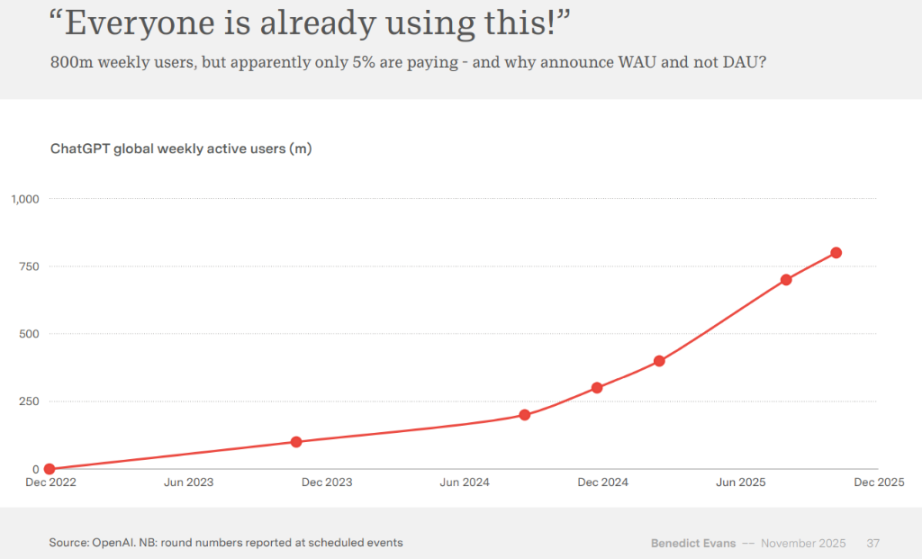

El dilema de la participación del usuario: los 800 millones de usuarios semanales de ChatGPT no pueden ocultar la falta de verdadera adhesión

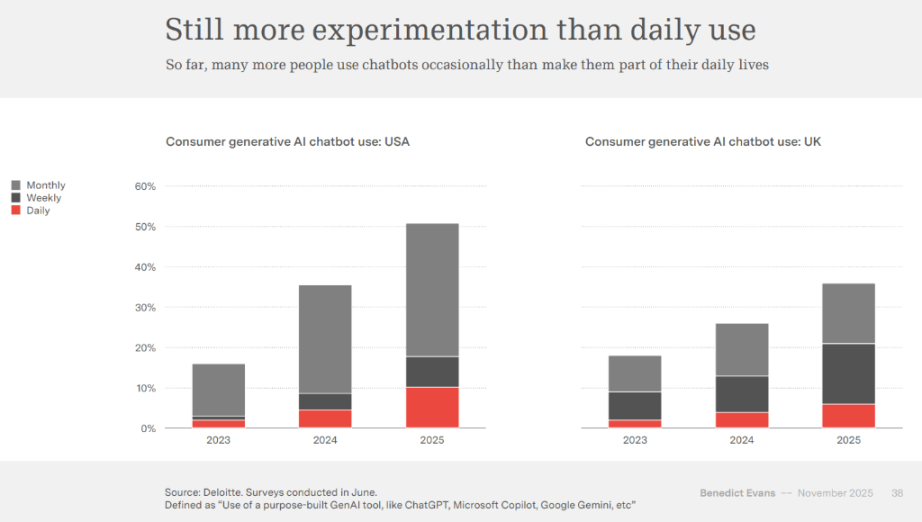

A pesar de que ChatGPT afirma tener 800 millones de usuarios activos semanales, los datos de participación de los usuarios muestran una imagen diferente. Varias encuestas indican que solo alrededor del 10% de los usuarios estadounidenses utilizan chatbots de IA a diario; la mayoría todavía está en la fase de prueba ocasional.

Los datos de la encuesta de Deloitte muestran que hay muchas más personas que usan chatbots de IA ocasionalmente que las que los usan a diario.

Evans lo llama la típica “ilusión de participación”: la velocidad de penetración de la IA es asombrosa, pero aún no se ha convertido en una herramienta cotidiana a nivel de toda la población.

Analiza las razones de este dilema de participación: ¿cuántos escenarios de uso son adaptaciones simples y evidentes? ¿Quién tiene un entorno de trabajo flexible y busca conscientemente formas de optimizar? ¿Para los demás, es necesario empaquetar la IA en herramientas y productos? Esto refleja una brecha significativa entre la capacidad técnica y la aplicación real.

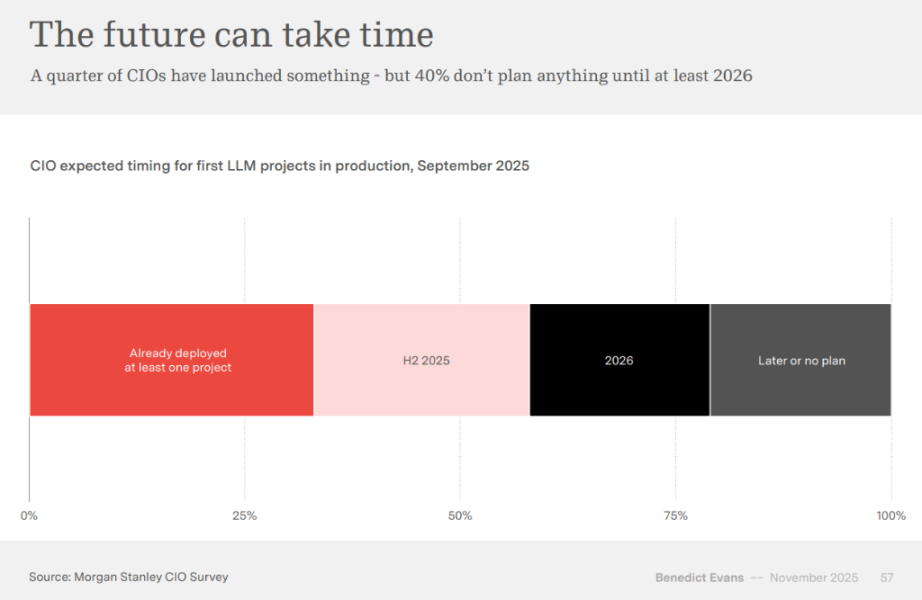

La implantación empresarial también es lenta. El informe cita encuestas de varias consultoras que muestran que, aunque las empresas están entusiasmadas con la IA, todavía hay pocos proyectos que realmente han llegado a producción.

- Ya desplegado: 25%

- Previsto para desplegar en la segunda mitad de 2025: aproximadamente 30%

- No se desplegará hasta al menos 2026: aproximadamente 40%

Los casos de éxito actuales siguen concentrándose en la asistencia a la programación, la optimización del marketing, la automatización del soporte al cliente, etc., es decir, en la “fase de absorción”, y aún están lejos de una verdadera reestructuración empresarial.

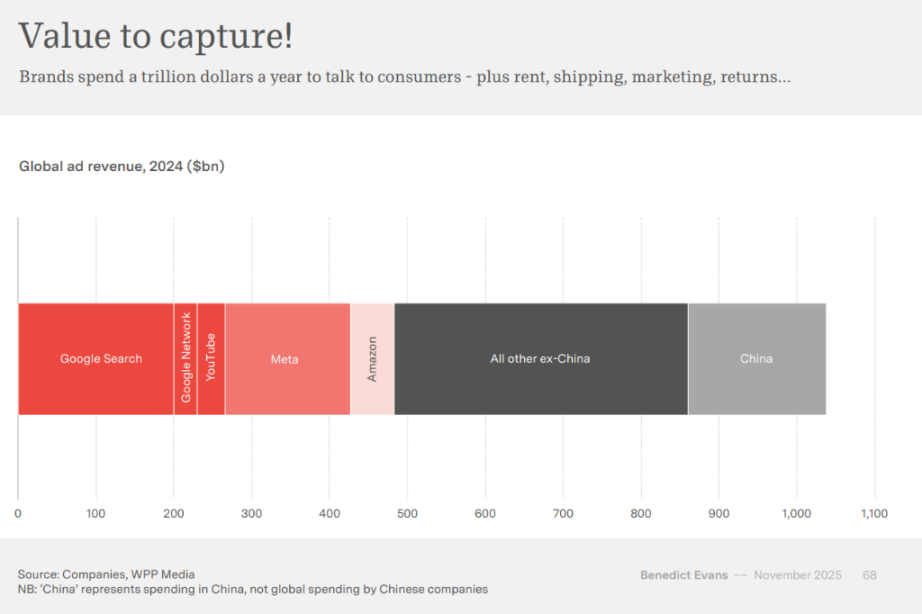

La publicidad y los sistemas de recomendación se reescriben de forma disruptiva

Evans cree que el área donde la IA experimentará cambios más rápidos y profundos es la publicidad y los sistemas de recomendación.

Las recomendaciones tradicionales dependen de la “relevancia”, mientras que la IA tiene la capacidad de comprender la “intención del usuario” en sí misma. Esto significa que:

El mecanismo subyacente del mercado publicitario, valorado en billones de dólares, podría ser reescrito.

Google y Meta ya han publicado datos iniciales: la publicidad impulsada por IA puede aumentar la tasa de conversión entre un 3% y un 14%. El coste de producción creativa publicitaria, que actualmente representa unos 100 mil millones de dólares anuales, también podría ser remodelado aún más por la generación automática.

Lecciones de la historia: cuando la automatización tiene éxito, deja de llamarse “IA”

Evans vuelve la mirada al informe de automatización del Congreso de EE. UU. de 1956 y señala que cada ola de automatización ha provocado un gran debate social, pero al final se ha integrado silenciosamente en la infraestructura.

La desaparición de los operadores de ascensores, la revolución del inventario provocada por los códigos de barras, Internet pasando de ser una “novedad” a convertirse en infraestructura... todo ello demuestra que:

Cuando la tecnología realmente se implementa y se vuelve universal, la gente deja de llamarla “IA”.

Evans enfatiza que el futuro de la IA es a la vez claro y borroso: sabemos que remodelará la industria, pero no conocemos la forma final del producto; sabemos que estará en todas partes en las empresas, pero no sabemos quién dominará la cadena de valor; sabemos que requiere una enorme potencia de cálculo, pero no sabemos dónde se detendrá el crecimiento.

En otras palabras, la IA se está convirtiendo en la protagonista del nuevo ciclo de quince años, pero el rumbo de toda la obra aún no está escrito.

Puede que estemos justo en la falla de un próximo terremoto tecnológico.

El futuro de la captura de valor: de los efectos de red a la competencia de capital

Para productos comoditizados que requieren mucha investigación y capital, la captura de valor se convierte en un problema clave. Si los modelos se convierten en commodities y carecen de efectos de red, ¿cómo competirán los laboratorios de modelos?

Evans propone tres posibles caminos: expandirse aguas abajo para ganar por escala, expandirse aguas arriba para ganar por efectos de red y producto, o buscar nuevas dimensiones de competencia.

El caso de Microsoft muestra el cambio de una competencia basada en efectos de red a una basada en la capacidad de captar capital. La proporción de gasto de capital respecto a los ingresos por ventas de la empresa ha aumentado drásticamente desde mínimos históricos, lo que refleja un cambio fundamental en el modelo de competencia.

OpenAI ha adoptado una estrategia de “decir sí a todo”, incluyendo acuerdos de infraestructura con Oracle, Nvidia, Intel, Broadcom, AMD, integración con comercio electrónico, publicidad, conjuntos de datos verticales, así como plataformas de aplicaciones, vídeo social, navegadores web y otras estrategias diversificadas.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Predicciones de precios 11/26: BTC, ETH, XRP, BNB, SOL, DOGE, ADA, HYPE, BCH, LINK

Cuatro razones por las que el precio de Ethereum sigue siendo alcista por encima de los $2,800

El análisis de Bitcoin prevé un short squeeze a $89K mientras el S&P 500 está a un 2% de su máximo histórico