La ansiedad por la privacidad se ha convertido en el mayor obstáculo para que las empresas utilicen blockchain en pagos comerciales.

¿Qué está frenando a las empresas para aplicar la tecnología blockchain en escenarios comerciales?

¿Qué impide a las empresas aplicar la blockchain en escenarios comerciales?

Título original: "Make Blockchain Great Again"

Autor: Prathik Desai

Traducción: Block unicorn

Los pagos digitales tradicionalmente han sido lentos y tediosos.

En el pasado, las redes de información segura (SWIFT), los sistemas de compensación (ACH, RTGS) y los sistemas de tarjetas bancarias solo podían transferir fondos en lotes durante los días laborables, y rara vez nos dábamos cuenta de esta infraestructura, a menos que surgiera algún problema. Los usuarios no tenían que preocuparse por la infraestructura, pero sí pagaban altos diferenciales y comisiones por ello.

La blockchain ha cambiado todo esto, llevando la infraestructura al primer plano.

Cada transferencia de stablecoin queda registrada de forma permanente en la cadena pública, convirtiéndose en una entrada de libro mayor. Cualquiera puede ver los flujos de fondos en tiempo real, la confirmación final tarda solo unos segundos y las comisiones son casi nulas.

En teoría, esto debería significar el fin de Wise, Remitly, Payoneer y la mayoría de los sistemas bancarios intermediarios que cobran altas comisiones. Sin embargo, en la práctica, siguen existiendo.

Las stablecoins son más rápidas y baratas que los sistemas con los que "compiten", pero las instituciones responsables de pagar salarios y proveedores siguen siendo escépticas respecto a adoptar la blockchain.

En el análisis en profundidad de hoy, explicaré qué impide a las empresas aplicar la blockchain en escenarios comerciales como el pago de salarios y proveedores, y qué puede cerrar esa brecha.

Vamos al grano.

Más rápido, más barato

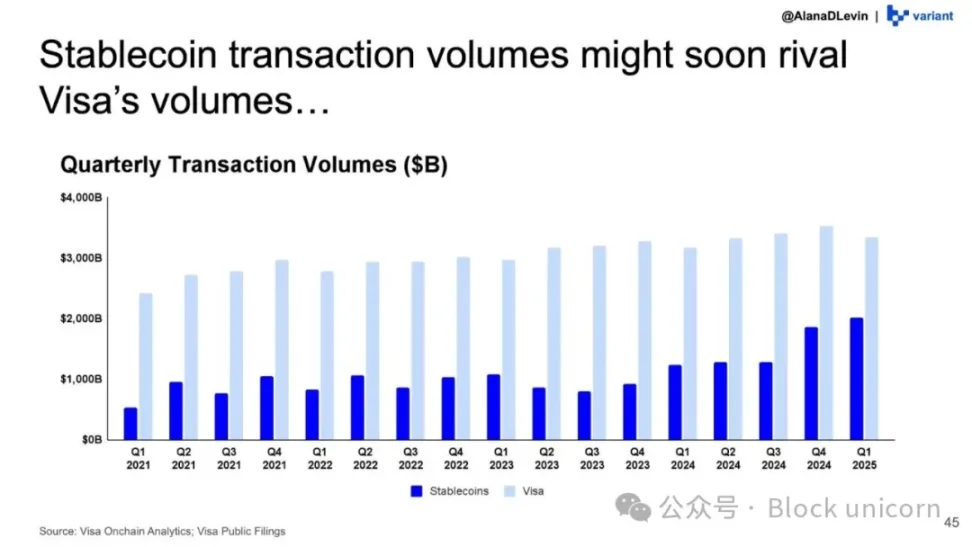

Los datos de las stablecoins muestran claramente que la blockchain se está expandiendo y adoptando a gran escala.

El panel de análisis on-chain de Visa estima que el volumen de transacciones de stablecoins "ajustado" (excluyendo bots y transacciones internas de DeFi) alcanzará los 10.1 trillones de dólares en 2025, lo que supone un aumento de más del 75% respecto a los 5.7 trillones de dólares de 2024.

La brecha entre el volumen de transacciones de stablecoins y el volumen procesado por Visa se está reduciendo trimestre a trimestre.

Ethereum se encuentra actualmente en el centro de esta tendencia de desarrollo.

Como gigante de Layer-1, Ethereum actualmente alberga más de la mitad del suministro de stablecoins, y en 2025 liquidó más de 7.8 trillones de dólares en transacciones de stablecoins "ajustadas". Esto representa aproximadamente un tercio del total de transacciones de stablecoins ajustadas en todas las blockchains. En 2024, Ethereum liquidó más de 25 trillones de dólares en transacciones en DeFi, stablecoins, DAO y campos emergentes como agentes de inteligencia artificial e identidad on-chain.

Una estimación aproximada muestra que las stablecoins representan más de un tercio de todo el valor liquidado en la red Ethereum.

Hoy en día, esta blockchain se ha convertido en el motor de liquidación del dólar digital.

Pero el flujo de stablecoins puede ser engañoso. Puede incluir traders transfiriendo colateral entre exchanges, usuarios de DeFi rotando dólares entre diferentes wallets de blockchain, y market makers reequilibrando liquidez.

Estríctamente hablando, todo esto son pagos. El dólar digital permite a personas de todo el mundo participar fácilmente en actividades DeFi, sin preocuparse por diferenciales de divisas o diferencias horarias. Sin embargo, esto solo beneficia a una parte de los usuarios.

Además de las finanzas descentralizadas (DeFi), las economías con alta inflación y ciertos canales de remesas también pueden ser los mayores beneficiarios de los pagos con stablecoins. Las stablecoins vinculadas al dólar son más fiables y ofrecen mayor flexibilidad para transferir fondos en la economía global, especialmente en países con monedas locales inestables y economías débiles.

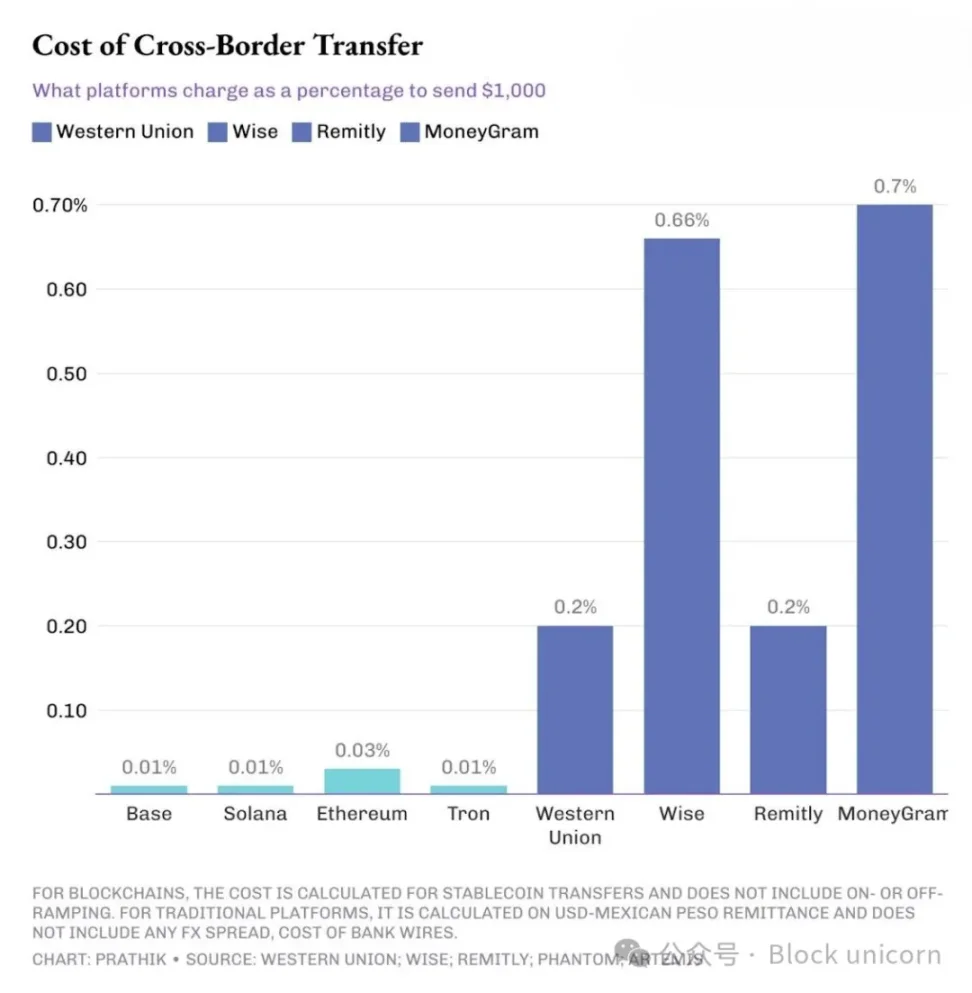

Por ejemplo, una empresa estadounidense envía pagos a consultores en países del sur de Asia o Sudamérica. En este caso, pagar con stablecoins puede suponer un cambio radical. Supongamos que una empresa estadounidense paga 1,000 dólares a un contratista en India.

Las plataformas de remesas tradicionales cobran tarifas entre 10 y 70 veces superiores a las de la blockchain.

Si se utiliza una transferencia SWIFT de un banco tradicional, puede ser necesario pagar entre 15 y 30 dólares en comisiones de transferencia saliente. Además, se cobran comisiones de bancos intermediarios, y el banco receptor aplicará un diferencial de divisa del 1.5% al 3% al convertir los dólares a pesos mexicanos o rupias indias.

Esta situación no se limita a las economías emergentes. Incluso las empresas que desean recibir pagos de clientes extranjeros, tras recibir una factura de 1,000 dólares, verán que su cuenta bancaria recibe solo 950 dólares o menos.

En cambio, una transferencia de USDC o USDT en Ethereum, Solana o Tron se liquida en segundos o minutos, con una comisión máxima de solo 0.3 dólares. Aun así, las plataformas tradicionales de pagos transfronterizos siguen dominando el mercado. ¿Por qué?

Porque, además del coste del pago y la velocidad de la transferencia, hay algo aún más importante.

Libro mayor público vs. hoja de cálculo privada

Los sistemas de pago tradicionales son opacos. Los archivos de nómina solo pueden ser vistos por el departamento de recursos humanos, el departamento financiero, los bancos y, posiblemente, los auditores. Los demás solo pueden ver las entradas y salidas de fondos.

La blockchain pública ha cambiado este modelo. Cuando una empresa estadounidense paga a sus consultores en USDC en Solana o paga a sus proveedores en México o India, cualquiera con un explorador de blockchain puede reconstruir detalles como rangos salariales, listas de proveedores y costes de materiales.

Las direcciones pueden ser anónimas, pero como he señalado en artículos anteriores, con las herramientas proporcionadas por empresas de análisis on-chain, agrupar wallets en entidades y reconstruir patrones de direcciones no es difícil.

Por eso, cuando preguntas a un director financiero por qué no utiliza stablecoins directamente para pagar salarios y proveedores, obtendrás una respuesta unánime: "No podemos hacer públicas todas nuestras actividades económicas internas".

Si el canal de pago es demasiado transparente, la rapidez y el bajo coste no son suficientes.

Por eso el mundo necesita soluciones de pago que combinen las ventajas de la blockchain con una capa de privacidad, permitiendo que las stablecoins penetren más profundamente en los departamentos contables de las empresas.

Blockchains especializadas en pagos

Actualmente ya existen algunos protocolos que están construyendo este tipo de blockchains.

Stable.xyz es una Layer-1 compatible con EVM y respaldada por Tether, que permite a instituciones y particulares realizar transferencias peer-to-peer con liquidación subsegundo, y proporciona espacio de bloque dedicado para garantizar la privacidad de las transacciones.

Además, está el último experimento de red de Circle. A través de Circle Payments Network (CPN), el emisor de USDC está trabajando en la construcción de una red cerrada que, mediante una única API, conecta bancos, proveedores de servicios de pago (PSP) y empresas fintech, permitiéndoles transferir USDC con una velocidad de liquidación casi instantánea, manteniendo estándares de acceso, cumplimiento y gestión de riesgos comparables a los de las finanzas tradicionales.

Celo es una Layer-2 de Ethereum que permite transferencias de stablecoins con comisiones inferiores a un centavo y tiempos de bloque de aproximadamente 1 segundo. También ofrece una experiencia de usuario móvil, soportando direcciones basadas en números de teléfono. Recientemente, Celo ha incorporado Nightfall, una capa de privacidad de conocimiento cero que permite a las empresas realizar pagos B2B privados con stablecoins, ocultando montos e información de contrapartes cuando sea necesario, al tiempo que permite auditoría.

Estos experimentos buscan resolver el mismo problema: conservar las ventajas de las blockchains públicas, como la cobertura global, el acceso abierto y la liquidación casi instantánea, y al mismo tiempo proporcionar confidencialidad para la información sensible.

La adopción de estas nuevas blockchains especializadas en pagos aún se encuentra en una etapa temprana y el desarrollo no es perfecto. Pero el cambio está en marcha y es evidente.

Las grandes instituciones financieras están sumándose a esta tendencia. En la conferencia de resultados del tercer trimestre, los altos ejecutivos de Circle mencionaron que CPN ya ha firmado acuerdos de colaboración temprana con varios grandes bancos, incluidos Standard Chartered, Deutsche Bank, Société Générale y Santander.

En febrero de 2025, Stripe adquirió la plataforma de stablecoins Bridge por 1.1 billones de dólares. Esta adquisición ayudará a este proveedor de infraestructura financiera a ofrecer a las empresas servicios de transacciones globales de stablecoins más rápidos y baratos, integrando la tecnología de Bridge.

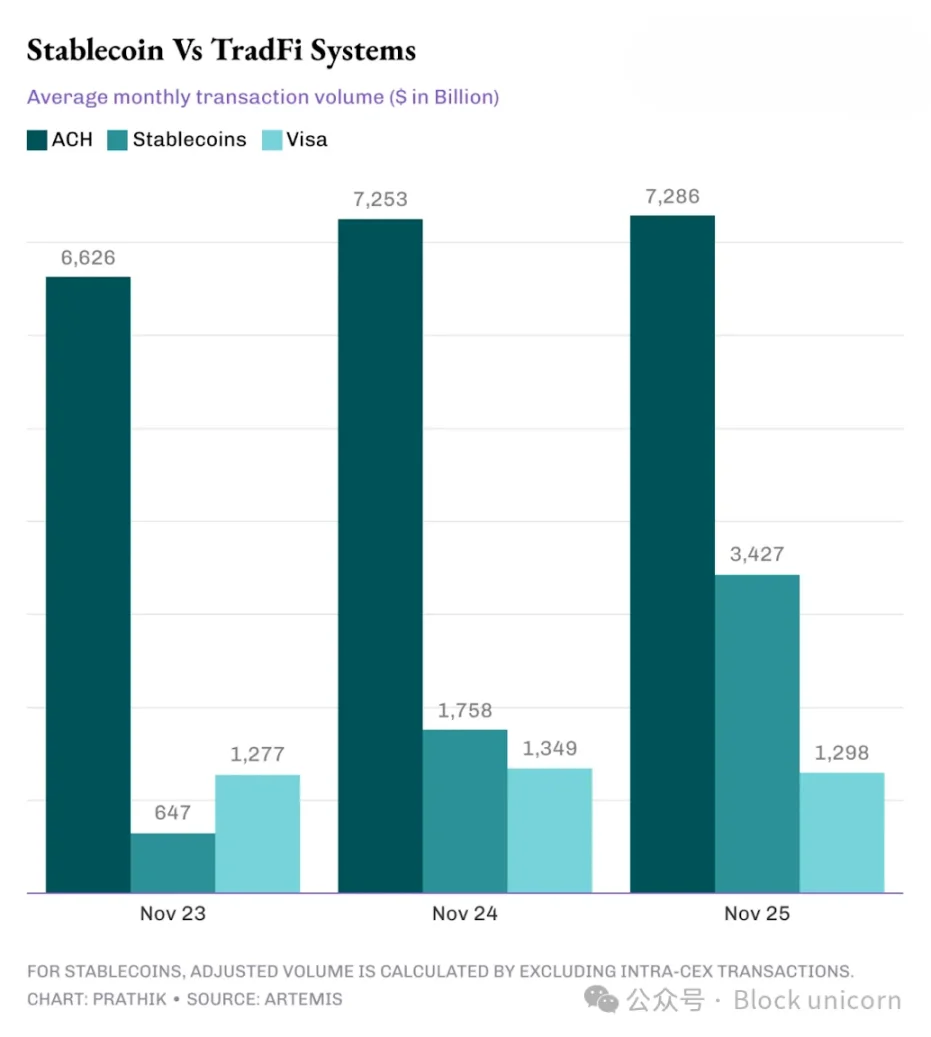

Basta con echar un vistazo al conjunto de datos de Artemis y comparar el volumen de stablecoins on-chain con el de Visa, el sistema de compensación automática (ACH) y otros sistemas financieros tradicionales para ver que la brecha se está cerrando rápidamente.

En los últimos tres años, el volumen de transacciones de stablecoins ajustado ha pasado de estar por detrás de Visa a ser aproximadamente 2.5 veces el de Visa, y de ser una pequeña fracción del volumen de ACH a acercarse a la mitad.

El gráfico muestra claramente que la disrupción de los sistemas de pago tradicionales por parte de las stablecoins es solo cuestión de tiempo, no de si ocurrirá o no.

En el futuro, será interesante observar cómo evolucionan las blockchains centradas en pagos y orientadas a la privacidad.

Si pueden liquidar pagos con stablecoins y ayudar a las empresas a procesar nóminas en masa mediante una única API, estarán en el camino correcto. También deberán permitir a los auditores acceder a la información necesaria, garantizando al mismo tiempo la privacidad.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

La gran transformación de la Reserva Federal: del QT al RMP, ¿cómo cambiará drásticamente el mercado en 2026?

La esencia de RMP, el misterio de su escala y su impacto en los activos de riesgo.

La necesidad de los futuros de Gas: ¿realmente los necesita el ecosistema de Ethereum?

¿Cómo el juicio de Do Kwon desató una ola especulativa de 1.8 billions de dólares?