El juego cripto bajo recortes de tasas hawkish: ¿cómo la noche de la decisión de tasas redefine la lógica de valoración de activos?

Autor: ChandlerZ, Foresight News

Título original: En la víspera de la decisión de tasas, presión de recorte hawkish, la prueba final de liquidez y del mercado cripto al cierre del año

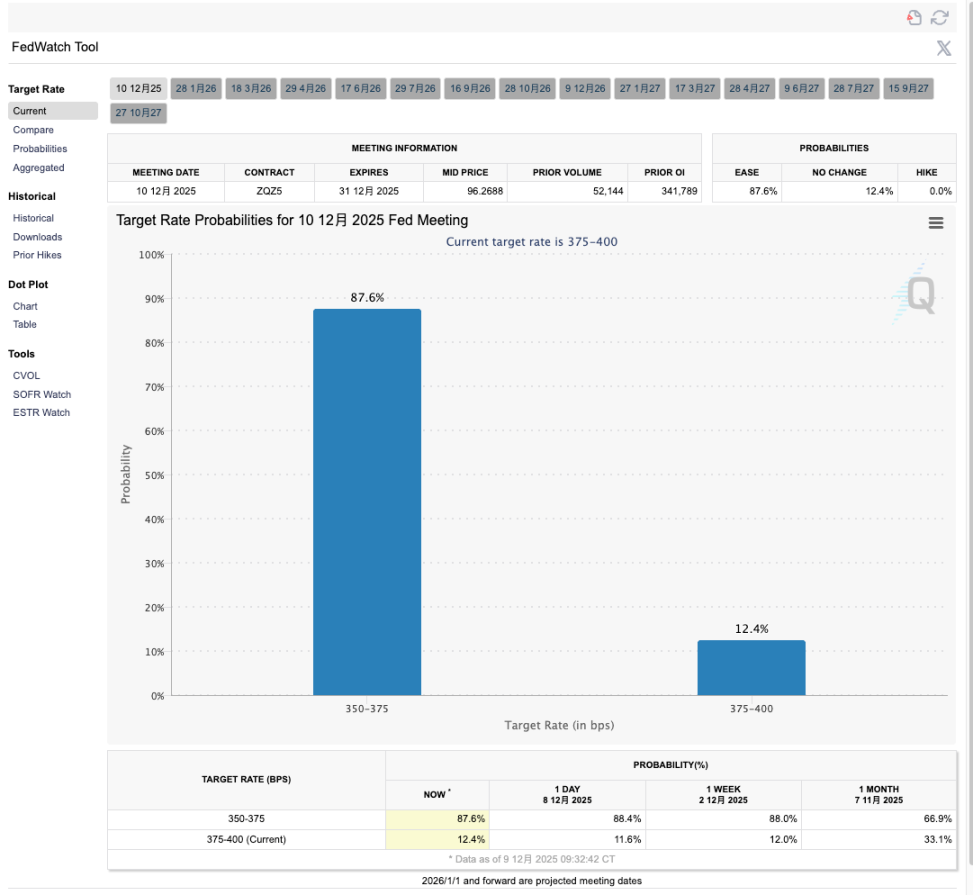

En la madrugada del 11 de diciembre, hora GMT+8, la Reserva Federal de Estados Unidos anunciará su última decisión de tasas de interés del año. El consenso del mercado es casi unánime: es muy probable que el rango objetivo de los fondos federales se reduzca otros 25 puntos básicos, bajando del 3,75%–4,00% al 3,50%–3,75%, completando así el tercer recorte desde septiembre.

Pero más que esperar si habrá o no un recorte, el mercado está más interesado en saber si este será un recorte hawkish en el sentido estricto.

Detrás de este sentimiento sutil, se encuentra un Comité Federal de Mercado Abierto (FOMC) altamente dividido. Algunos miembros temen que el mercado laboral ya muestre signos de debilidad bajo el entorno de cierre del gobierno y reducción voluntaria de empleo por parte de las empresas, y que mantener las tasas altas solo aumentará el riesgo de recesión; otros miembros, en cambio, se enfocan en la inflación subyacente aún por encima del objetivo del 2%, consideran que la tasa actual ya es suficientemente restrictiva y que girar hacia una política laxa demasiado pronto solo sembraría mayores riesgos inflacionarios a futuro.

Aún más complicado es que este debate ocurre en un periodo de vacío de datos. El cierre del gobierno estadounidense ha retrasado la publicación de algunos datos macroeconómicos clave, por lo que el FOMC debe tomar decisiones con información incompleta, lo que hace que la comunicación de políticas en esta reunión sea claramente más difícil que lo habitual.

Un FOMC dividido y la reedición del recorte hawkish

Si consideramos esta reunión como una gran obra, el recorte hawkish de octubre sería el prólogo de la trama. En ese momento, la Reserva Federal redujo el rango objetivo de los fondos federales en 25 puntos básicos y anunció el fin oficial del proceso de ajuste cuantitativo de tres años a partir del 1 de diciembre, deteniendo la reducción de su balance. Desde el punto de vista operativo, esto es claramente una combinación dovish: recorte de tasas más fin del ajuste cuantitativo, lo que en teoría debería apoyar de forma sostenida a los activos de riesgo.

Sin embargo, Powell enfrió repetidamente las expectativas durante la conferencia de prensa. Insistió en que un nuevo recorte en diciembre no estaba garantizado y, de manera poco habitual, mencionó públicamente las fuertes discrepancias dentro del comité. El resultado fue que, aunque las tasas bajaron y la Fed mostró una postura de relajación marginal de las condiciones monetarias, el dólar y los rendimientos de los bonos del Tesoro subieron, y tanto el mercado de acciones como los criptoactivos devolvieron rápidamente las ganancias tras un breve repunte.

El presidente de la Reserva Federal de Nueva York, Williams, declaró a finales de noviembre que aún había margen para ajustar el rango objetivo de los fondos federales a corto plazo, lo que se interpretó como un respaldo público al recorte de tasas; en contraste, varios funcionarios, incluidos los de la Reserva Federal de Boston y Kansas City, recordaron en varias ocasiones que la inflación sigue por encima del objetivo del 2% y que los precios de los servicios muestran una clara rigidez, por lo que no ven necesario mantener una política laxa en este entorno. En su opinión, incluso si hay otro recorte, sería más bien un ajuste menor de la política anterior, no el inicio de un nuevo ciclo de relajación.

Las previsiones de instituciones externas reflejan la misma indecisión. Bancos de inversión como Goldman Sachs prevén que el diagrama de puntos elevará ligeramente la senda de recortes después de 2026, es decir, aunque se reconozca la presión sobre el crecimiento económico y el empleo, se enviará deliberadamente al mercado la señal de que este recorte no debe interpretarse como el regreso a una política laxa continua.

Tres escenarios: ¿cómo se valorará bitcoin en las grietas macroeconómicas?

En la víspera de la decisión, la posición de bitcoin es bastante delicada. Tras el repunte de octubre, el precio experimentó una corrección de aproximadamente el 30% y actualmente fluctúa por encima de los 90,000 dólares; al mismo tiempo, los flujos netos de los ETF han disminuido notablemente respecto al pico de principios de año, algunas instituciones han empezado a reducir sus objetivos de precio a medio y largo plazo, y la preocupación por la permanencia de tasas libres de riesgo elevadas se está filtrando poco a poco en los modelos de valoración. Las señales de esta reunión probablemente empujen al mercado hacia tres trayectorias completamente diferentes.

La primera es el escenario base más probable: las tasas bajan otros 25 puntos básicos como se espera, pero el diagrama de puntos es conservador respecto a los recortes después de 2026, y Powell insiste en la conferencia en no anticipar una senda de recortes continuos, dejando todo supeditado a los datos. En este caso, el mercado tiene razones para comprar el recorte a corto plazo, bitcoin podría intentar atacar la zona de resistencia cerca de los máximos recientes esa noche, pero a medida que los rendimientos de los bonos del Tesoro a largo plazo se estabilicen o incluso repunten ligeramente, las tasas reales subirán, la sostenibilidad del sentimiento será puesta a prueba y es más probable que el precio oscile en niveles altos que que inicie una tendencia alcista clara.

La segunda es un escenario sorpresa más dovish pero menos probable: además del recorte, el diagrama de puntos reduce notablemente el nivel medio de tasas a medio plazo, sugiriendo que en 2026 aún hay margen para más de dos recortes, el comunicado posterior acerca el fin del ajuste cuantitativo a una gestión de reservas y se compromete más claramente a mantener abundantes reservas. Este escenario implica un nuevo recorte de tasas y un giro en las expectativas de liquidez, lo que beneficiaría sustancialmente a todos los activos de larga duración.

Para el mercado cripto, mientras bitcoin logre consolidar posiciones cerca de los 90,000 dólares, podría volver a desafiar el nivel psicológico de los 100,000, mientras que ETH y los principales activos on-chain como DeFi y protocolos L2 podrían obtener rendimientos claramente superiores gracias al retorno de liquidez en la cadena.

La tercera es un escenario inesperado que presionaría claramente el apetito de riesgo del mercado: la Fed decide no actuar, o aunque recorte tasas, eleva significativamente las tasas a largo plazo en el diagrama de puntos y reduce drásticamente el número de recortes futuros, enviando la señal de que los recortes de octubre y diciembre son solo ajustes preventivos y que las tasas altas seguirán siendo la norma. En este caso, el dólar y los rendimientos de los bonos del Tesoro probablemente se fortalecerán, y todos los activos sin flujo de caja que dependen de valoraciones se verán presionados.

En el contexto de una corrección ya significativa de bitcoin, flujos marginales de ETF más lentos y algunas instituciones ajustando expectativas, si se suma una narrativa macroeconómica negativa, no se descarta técnicamente que busque nuevos soportes a la baja. Las altcoins con alto apalancamiento y narrativa puramente especulativa serían los primeros objetivos de liquidación en este entorno.

Para los participantes del mercado cripto, esta noche de decisión de tasas se asemeja más a un vencimiento de opciones a nivel macroeconómico.

Tanto en la historia de las acciones estadounidenses como en la de bitcoin, la mayoría de las noches de decisión del FOMC muestran un patrón similar. La hora posterior al anuncio es el campo de batalla más intenso para el sentimiento, los algoritmos y la liquidez, con velas muy volátiles pero señales de dirección poco estables; la verdadera tendencia suele aparecer después de la conferencia de prensa, cuando los inversores han leído el diagrama de puntos y las previsiones económicas, y se va definiendo en las siguientes 12–24 horas.

La decisión de tasas determina el ritmo actual, pero la dirección de la liquidez probablemente decidirá la segunda mitad de este ciclo.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

a16z “Grandes ideas para 2026: Segunda parte”

El software ha devorado el mundo. Ahora, lo impulsará hacia adelante.

Los NFTs ya están disponibles en MetaSpace: la espera finalmente ha terminado

Husky Inu (HINU) se prepara para $0.00023658 mientras la Fed recorta las tasas de interés