Análisis macro especial de SignalPlus: ¿Septiembre de terror?

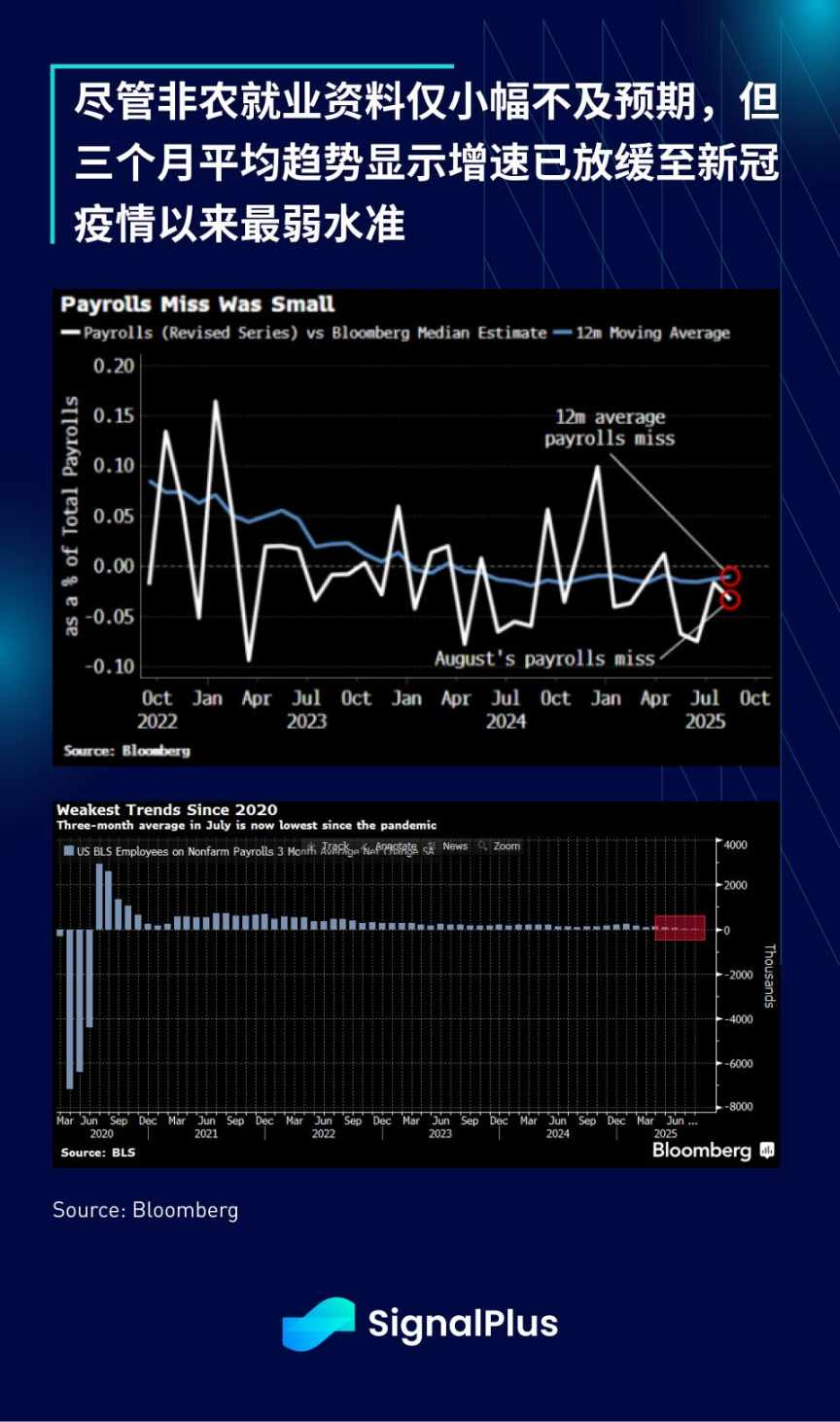

Como se esperaba, hemos entrado en el ciclo estacionalmente volátil de septiembre: los datos de empleo no agrícola fueron ligeramente inferiores a lo previsto y el crecimiento promedio de los últimos tres meses se desaceleró desde la pandemia hasta...

Tal como se esperaba, hemos entrado en el ciclo estacionalmente volátil de septiembre: los datos de empleo no agrícola fueron ligeramente inferiores a lo previsto, y el crecimiento promedio de los últimos tres meses cayó al nivel más bajo desde la pandemia.

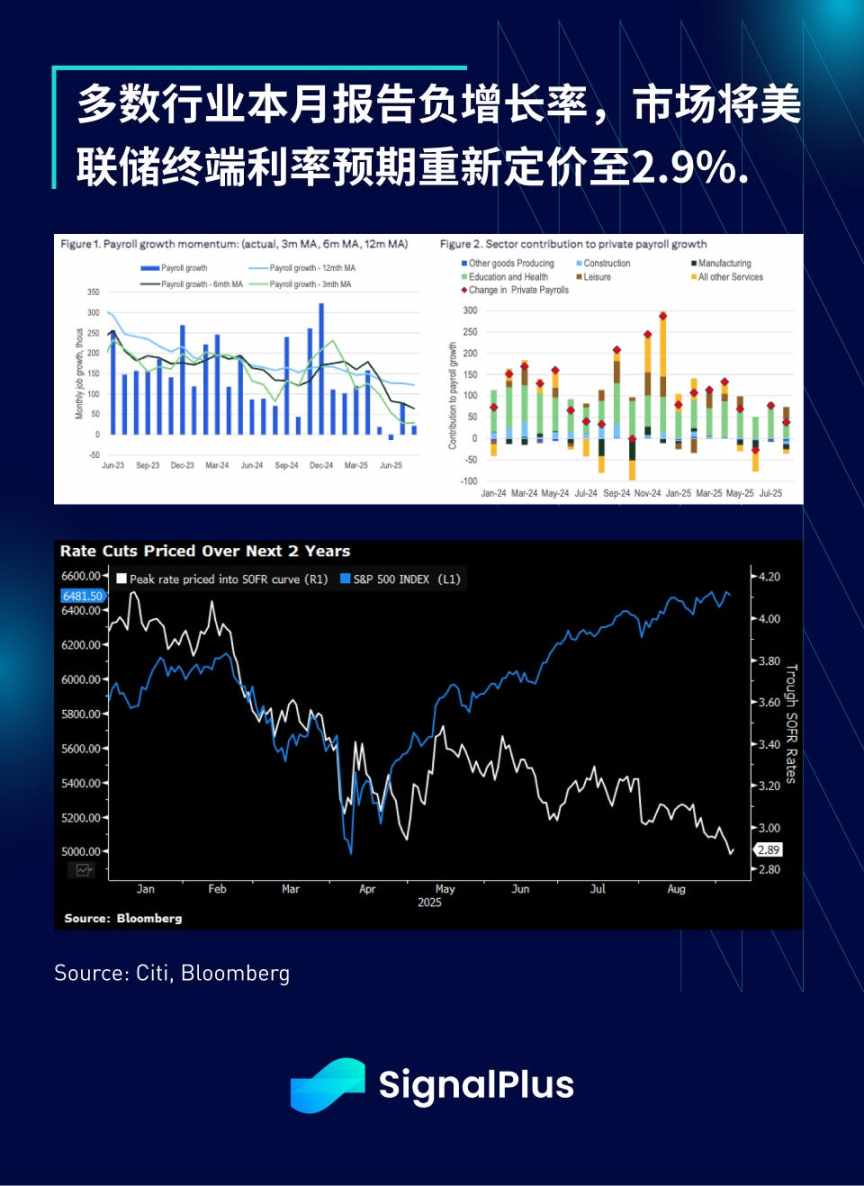

Los datos principales del informe también fueron débiles, con el 80% de los sectores mostrando crecimiento negativo en el empleo durante agosto, lo que refuerza las expectativas de un recorte de tasas este mes y lleva la expectativa de tasa terminal de la Reserva Federal al 2,9%, el punto más bajo de este ciclo. Esto representa una reducción significativa de 50 puntos básicos respecto al nivel del 3,4% a principios de este verano.

Tras la publicación de los datos de empleo no agrícola, los operadores de tasas consideran muy baja (alrededor del 5%) la probabilidad de un recorte de 50 puntos básicos este mes, pero la probabilidad de tres recortes acumulados para fin de año alcanza el 92%. Los futuros de la Reserva Federal a un año para septiembre (septiembre de 2026) cayeron 15 puntos básicos el viernes, y los precios de mercado muestran que para fines de 2026 se habrán acumulado casi tres recortes de tasas.

Las expectativas de inflación están bajo control: a medida que los inversores reevalúan las expectativas de desaceleración económica, tanto los swaps de inflación como las tasas de inflación de equilibrio a largo plazo han disminuido, y el mercado prevé que los datos de IPC de esta semana sean del 2,92%. Los operadores se centrarán en señales que confirmen una desaceleración potencial de la inflación, para respaldar el giro marcadamente dovish de la Reserva Federal tras la reunión de Jackson Hole. Los datos de los próximos meses revelarán si aparecen señales iniciales de presión de precios relacionada con aranceles; en este momento, cualquier dato de inflación persistentemente alto y de tono hawkish sería negativo para los activos de riesgo.

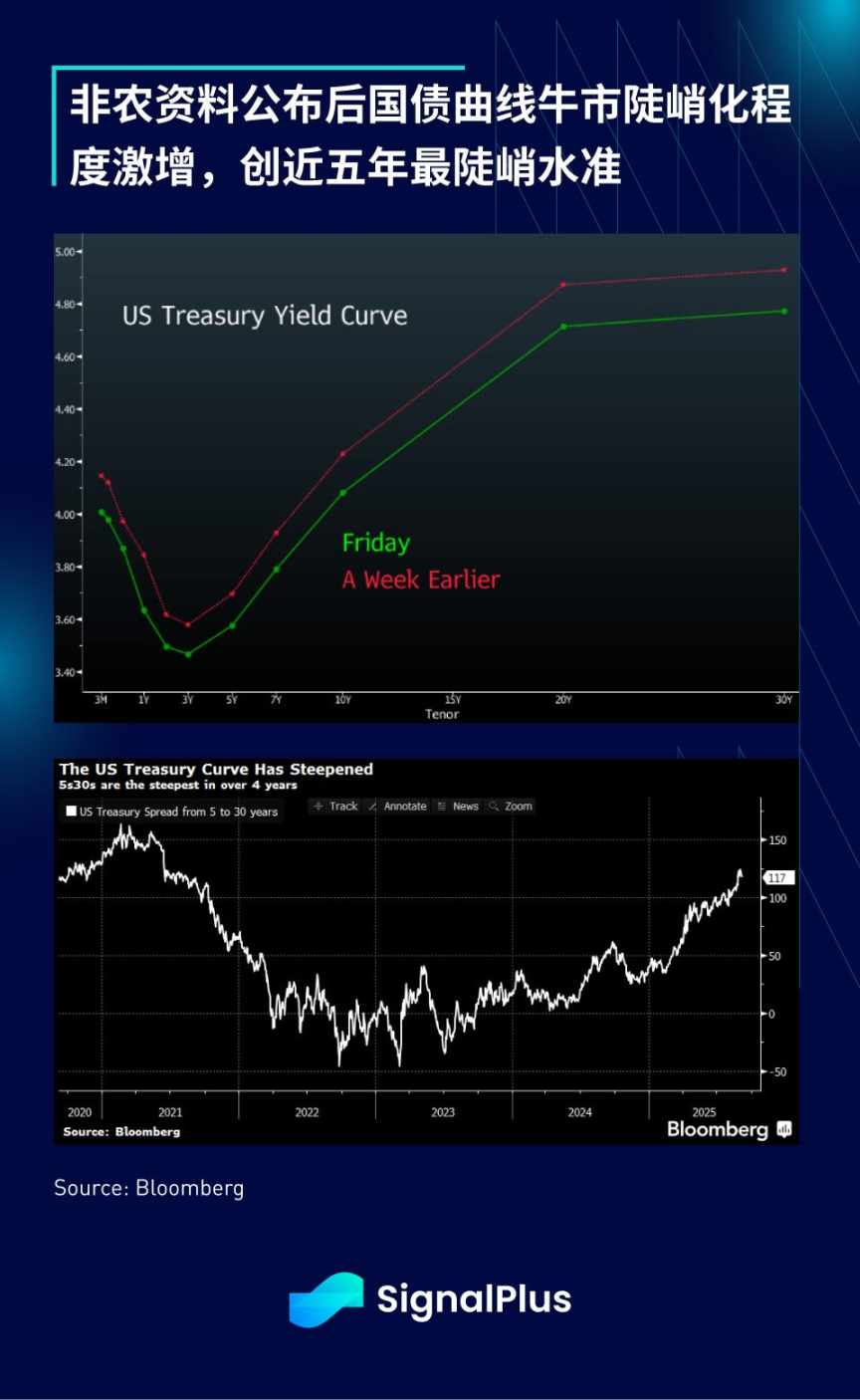

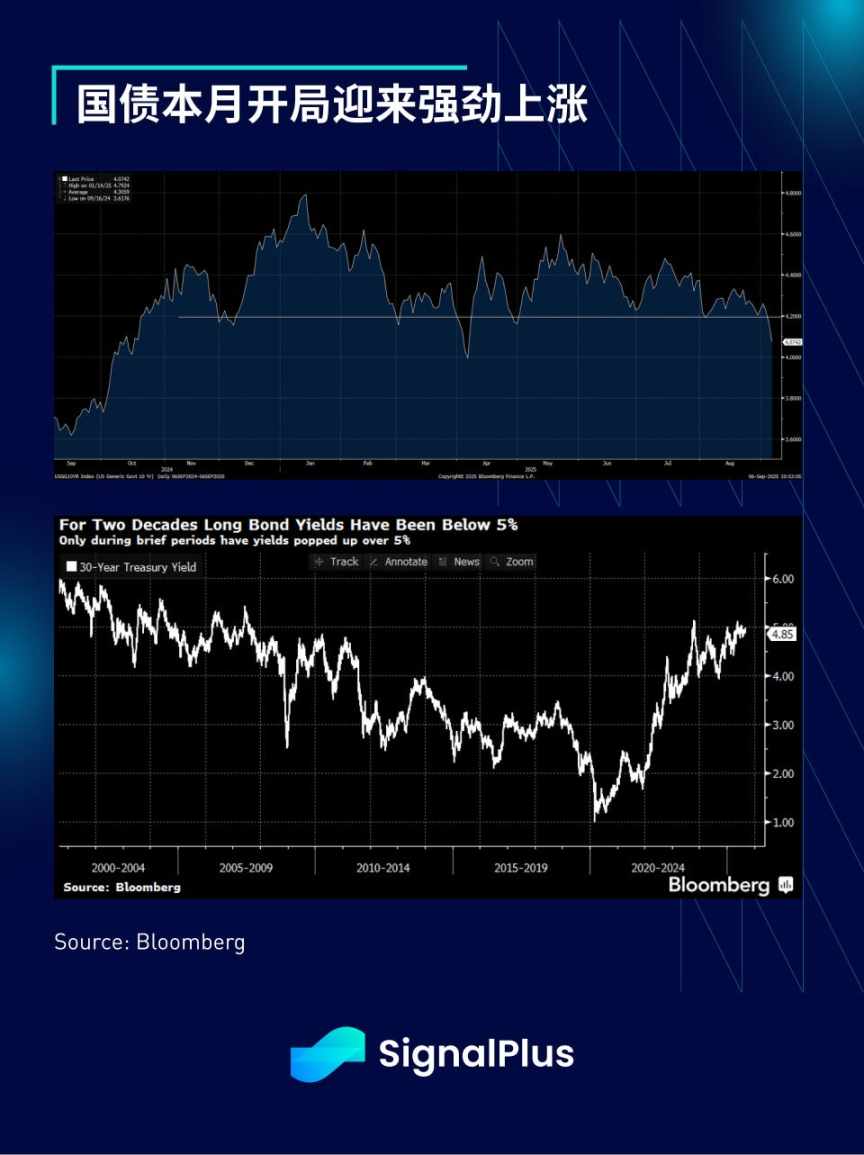

La tasa de inflación de equilibrio cayó ligeramente el viernes, lo que beneficia a los bonos a largo plazo (anteriormente, debido a preocupaciones fiscales persistentes, el rendimiento de los bonos del Tesoro de EE. UU. casi alcanzó el 5%). El bono a 30 años rebotó tras probar el umbral del 5% a principios de esta semana, y el rendimiento a 10 años, tras una fuerte caída, está cerca de probar el nivel del 4%.

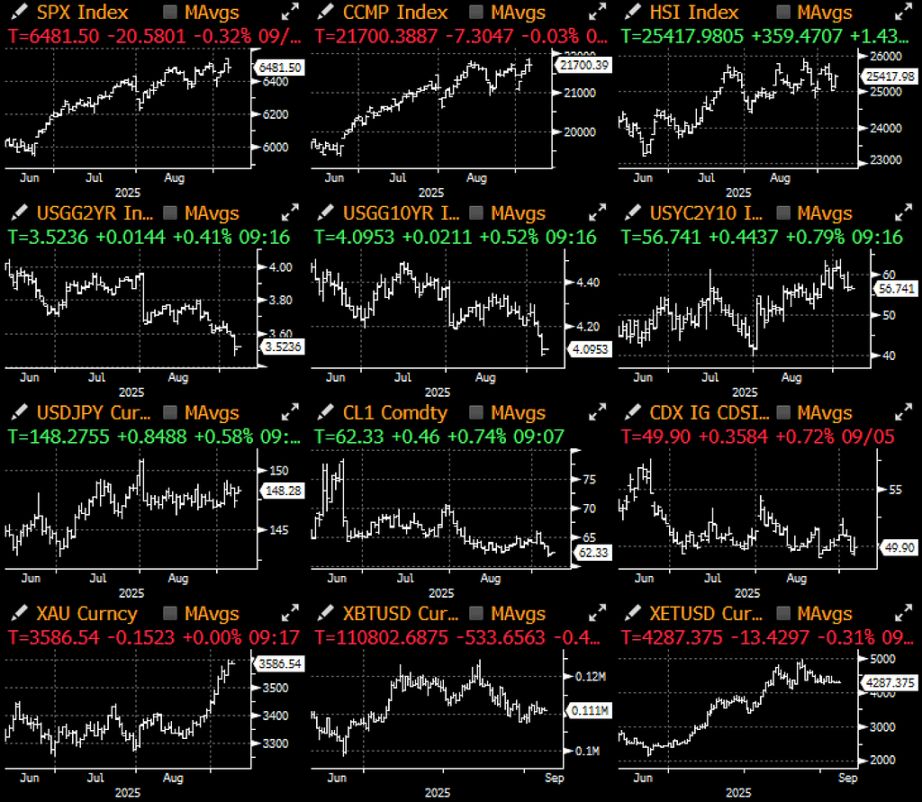

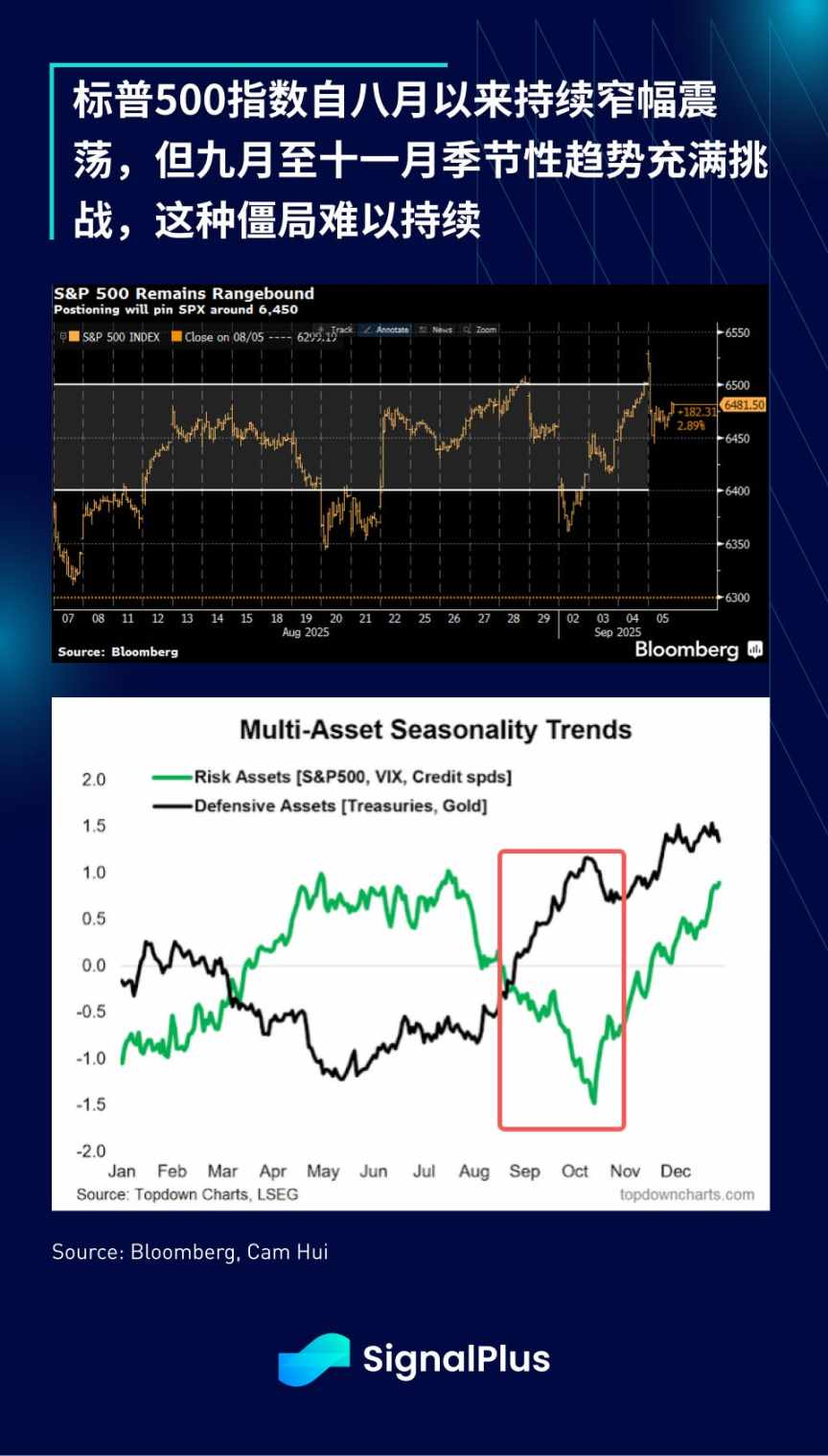

El mercado de acciones se mantuvo estable la semana pasada: la debilidad de Nvidia fue compensada por otras acciones líderes y sectores defensivos, y el S&P 500 volvió al punto medio del rango de negociación de finales de verano. Como se mencionó la semana pasada, dadas las tendencias estacionales desafiantes y el informe de JPMorgan que muestra que el apalancamiento neto de los fondos de cobertura está en niveles altos, se espera una mayor volatilidad en los próximos dos meses.

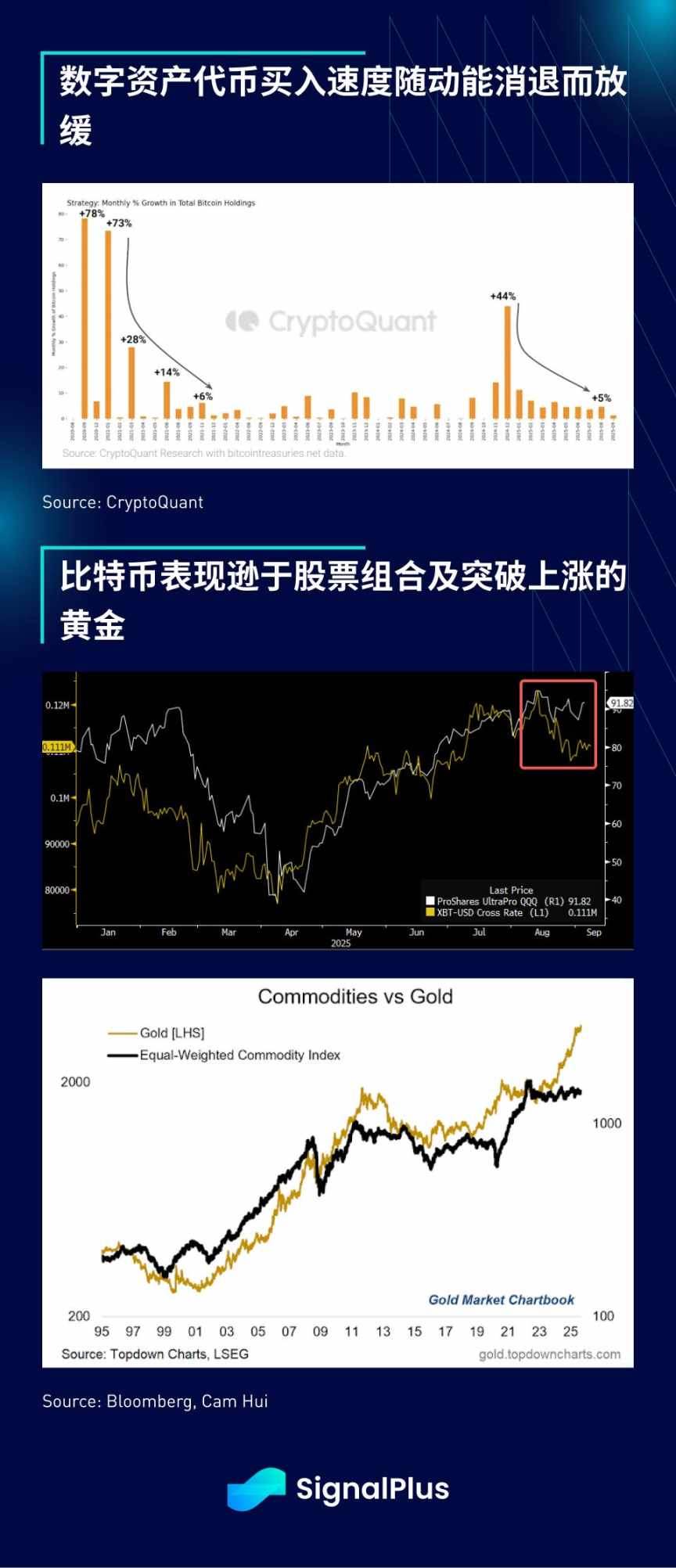

El mercado de criptomonedas se mantuvo lateral la semana pasada, pero bitcoin tuvo un rendimiento notablemente inferior al de otros activos similares, acciones y oro al contado. El impulso neto de compra se debilitó: el volumen de compra de tokens de activos digitales cayó drásticamente, los informes de exchanges centralizados muestran un bajo interés de nuevos fondos, y los inversores prefieren mantener sus posiciones y observar. El panorama a corto plazo es más desafiante, por lo que se recomienda adoptar estrategias defensivas para enfrentar la volatilidad estacional de los activos de riesgo. Además, es necesario estar atentos a los riesgos asociados con los tokens de activos digitales: a medida que la prima de valor neto sigue reduciéndose, las preocupaciones por convexidad negativa podrían intensificarse en una tendencia bajista.

¡Les deseo buenas operaciones!

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Sé testigo de los cambios dinámicos en los ETF de Bitcoin y altcoins

En resumen, los ETFs de Bitcoin y altcoins experimentan cambios dinámicos en flujos de entrada y salida. Los ETFs de XRP y Solana atraen una notable atención y actividad por parte de los inversores. Las instituciones exploran ETFs de criptomonedas diversificados para una gestión estratégica de riesgos.

Bitcoin Cash sube un 40% y se consolida como la blockchain L1 con mejor rendimiento del año

BTC supera los $91,000: Un impresionante repunte analizado