Escrito por: David, TechFlow de Deep Tide

En estos días, el debate más candente en el cripto Twitter angloparlante gira en torno a los ingresos de Ethereum.

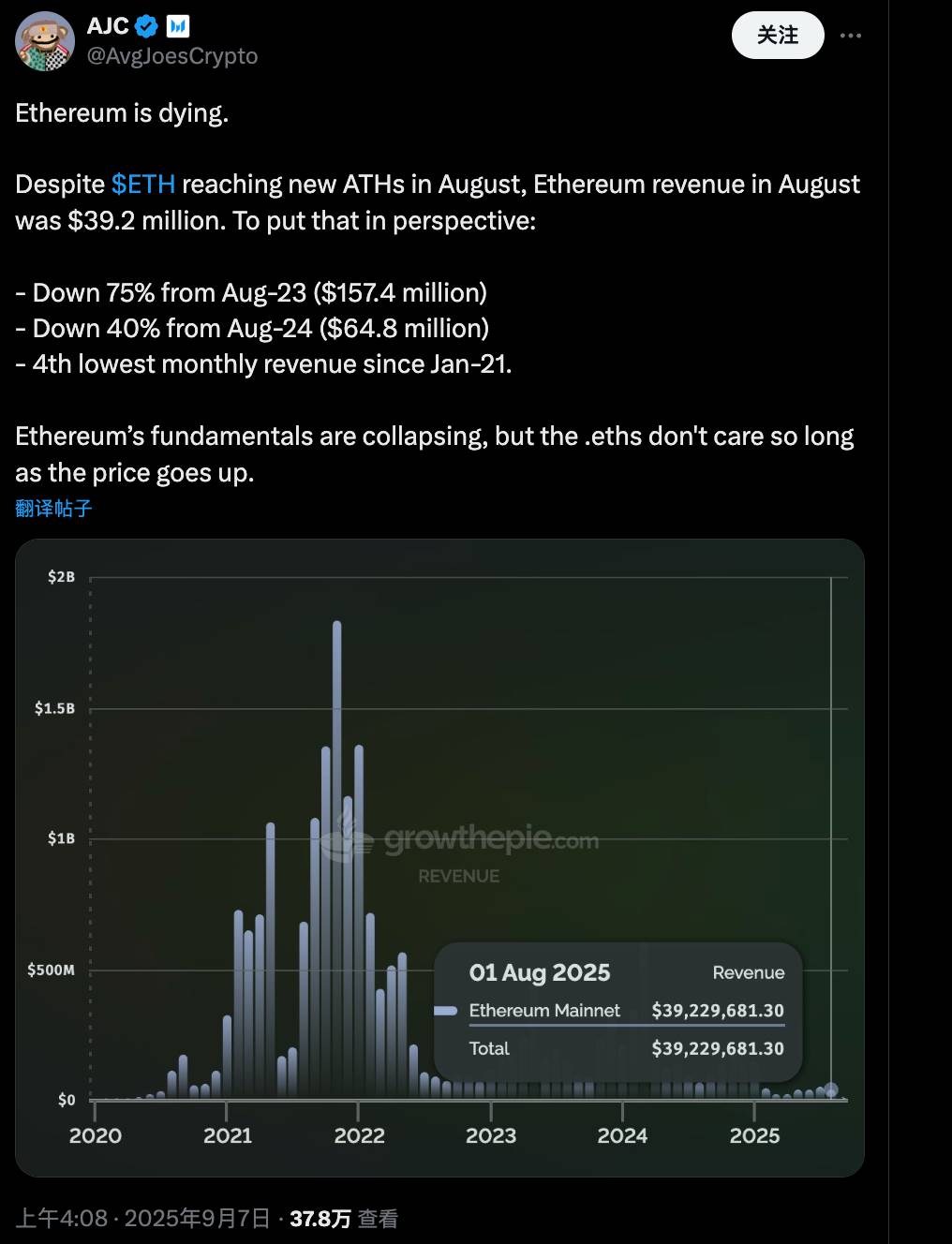

El 7 de septiembre, AJC, gerente de investigación corporativa de Messari, publicó un post señalando directamente que la red de Ethereum está cayendo en la “muerte”. Señaló que, a pesar de que el precio de ETH alcanzó un nuevo máximo en agosto, los ingresos de Ethereum ese mes fueron solo de 39.2 millones de dólares.

Esta cifra representa una caída del 75% en comparación con los 157.4 millones de dólares de agosto de 2023, y una disminución del 40% respecto a los 64.8 millones de dólares de agosto de 2024. Además, es el cuarto nivel de ingresos mensuales más bajo en la historia de Ethereum desde enero de 2021.

AJC lamentó que los fundamentos de Ethereum se estén desmoronando, pero que todos parecen preocuparse solo por el aumento del precio de ETH, sin importar si la red está realmente sana. Dos días después de la publicación, ya cuenta con casi 380,000 visualizaciones y cerca de 300 respuestas.

¿Por qué ahora la discusión sobre los fundamentos de Ethereum atrae tanta atención?

El momento es realmente delicado. ETH está en pleno auge alcista, con precios alcanzando máximos históricos, pero la actividad de la red y el posicionamiento de Ethereum están cambiando silenciosamente.

Tras la actualización Dencun en 2024, L2 como Base y Arbitrum han ganado terreno, las tarifas de transacción en la cadena principal han bajado drásticamente, lo que ha provocado que los ingresos se trasladen a estas capas de expansión; además, con la popularidad de los juegos de tokens y acciones este año, SBET y BMNR compiten por acumular ETH, y las finanzas tradicionales y Wall Street han comenzado a convertir ETH en una herramienta de apalancamiento financiero.

Ahora, Ethereum parece más una bandera altruista al estilo Lei Feng, ondeando para responder a la dirección del mercado y guiando a otros, pero ¿acaso está llena de agujeros?

La caída de ingresos es un hecho innegable, pero si esto es realmente una señal de decadencia de la red de Ethereum, la comunidad tiene opiniones divididas.

Partidarios: Los ingresos son la savia vital, la alarma ya ha sonado

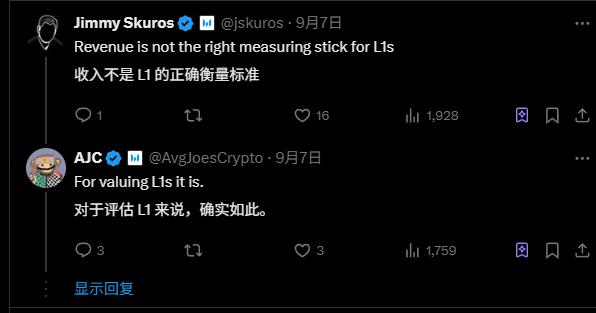

El punto central de AJC y otros partidarios es bastante simple: los ingresos son el estándar correcto para evaluar una L1.

En concreto, los ingresos de una cadena provienen principalmente de las tarifas de transacción y el uso del espacio de bloques, que son la manifestación central de la demanda real de los usuarios por esa cadena.

Como la mayor plataforma del mundo cripto, la ventaja competitiva central de Ethereum radica en la “demanda de espacio de bloques”: permite que la red procese contratos inteligentes y aplicaciones descentralizadas de manera eficiente, lo que le da una ventaja sobre bitcoin como simple reserva de valor, y es un punto narrativo clave que la diferencia de bitcoin.

Pero ahora, con los ingresos tendiendo a cero, significa que la demanda de los usuarios por la cadena principal está disminuyendo. Aunque las L2 florecen, AJC cree que todo el ecosistema carece de nuevos usuarios para sostener tanto uso de L2.

Quizás te preguntes, ¿por qué los ingresos están vinculados a los fundamentos de Ethereum?

La lógica del autor original y los partidarios es que los ingresos se cobran y queman en forma de ETH, lo que impulsa directamente el mecanismo deflacionario de ETH. Si los ingresos colapsan, la cantidad quemada disminuye, la presión de oferta de ether aumenta y el valor a largo plazo se vuelve difícil de mantener.

Aún más importante, en el ciclo alcista anterior, la comunidad de Ethereum presumía de los altos ingresos en la cadena como “prima de espacio de bloques”, demostrando una fuerte demanda de red. Ahora la situación se ha invertido, y esto no es una coincidencia, sino un colapso real de los motores de demanda.

Aunque es algo pesimista, una opinión más neutral es que la red es el activo en sí. El precio puede subir a corto plazo por especulación, pero si se desvía de los fundamentos, tarde o temprano volverá a la realidad, una regla que se ha cumplido innumerables veces en otros proyectos de infraestructura cripto.

Desde la perspectiva de un observador, la lógica de ingresos de AJC tiene sentido, al menos revela los riesgos ocultos bajo la burbuja alcista de ETH. Pero si se ignoran otros indicadores del ecosistema, como la actividad en la cadena, esta visión puede ser algo sesgada.

Opositores al ataque: ¿La caída de ingresos es algo bueno?

Tras la opinión de AJC, la sección de comentarios se convirtió en un campo de batalla, con los opositores rechazando enérgicamente esta teoría de decadencia.

A diferencia de los típicos defensores de Ethereum, los opositores adoptan una narrativa más amplia sobre Ethereum, y su contraargumento central es:

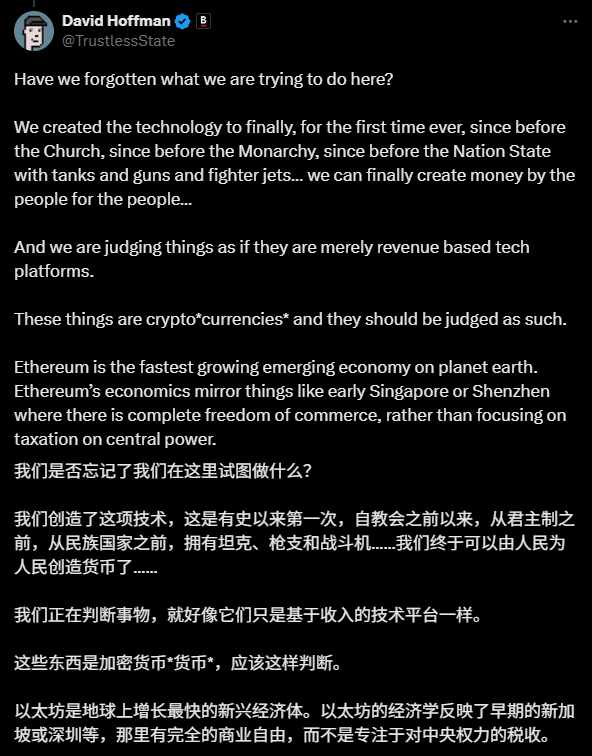

Tratar a Ethereum como una empresa tecnológica que busca maximizar ingresos es un error de clasificación cognitiva. Ethereum ahora se parece más a una criptomoneda, un bien de oferta inelástica, o una economía emergente.

Desde esta perspectiva, la caída de ingresos no es un problema, sino una señal positiva de éxito en el diseño, ya que fomenta una adopción más amplia de usuarios y el crecimiento del ecosistema.

Por ejemplo, David Hoffman, cofundador de Bankless, compara a Ethereum con la Singapur o Shenzhen de sus inicios, un paraíso para la libertad empresarial. En ese entorno, el foco no debería estar en cuántos impuestos recauda la ciudad, sino en si impulsa el crecimiento de la infraestructura y la economía.

Vivek Raman, ex operador de Wall Street y fundador de Etherealize, señala que bitcoin casi no tiene ingresos y no se considera en decadencia, ¿por qué Ethereum debería ser juzgado por sus ingresos?

Su lógica proviene de la visión temprana de Vitalik Buterin, fundador de Ethereum: Ethereum es un bien de oferta inelástica, su valoración depende de la dinámica de oferta y demanda, no de informes trimestrales. Ingresos demasiado altos pueden causar efectos de red negativos, ya que tarifas de gas elevadas ahuyentan a los usuarios.

De hecho, estas opiniones opositoras pueden rastrearse hasta la visión original de Vitalik.

En el whitepaper, Vitalik describe a ETH como el “combustible criptográfico” de la red, la comunidad lo compara con el petróleo digital, y su valor depende de la dinámica de oferta y demanda, no de informes financieros trimestrales como una empresa.

Las tarifas altas (fuente de ingresos) han demostrado obstaculizar la adopción de usuarios, creando un círculo negativo que la comunidad ve como un efecto de red inverso.

Por lo tanto, para ellos, la caída de ingresos en la red principal de Ethereum es, en cierto modo, algo positivo.

Tras la actualización Dencun en 2024, las L2 trasladaron la carga de la cadena principal, reduciendo los ingresos. Pero esto significa menores barreras de tarifas, atrayendo a usuarios masivos a DeFi, NFT e incluso aplicaciones a nivel institucional.

En los comentarios, Tom Dunleavy, director de inversiones de riesgo de Varys Capital, afirma que los ingresos de L1 son un obstáculo para el crecimiento del ecosistema;

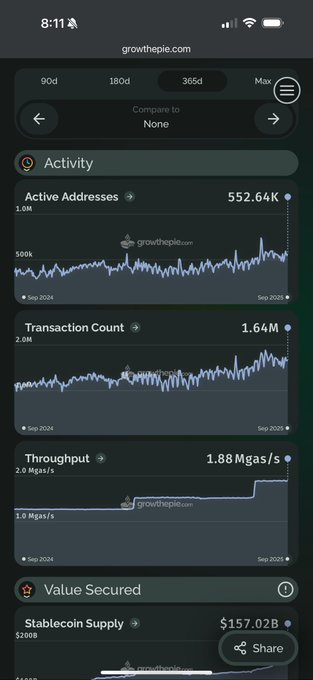

Ryan Berckmans, trader cíclico de la comunidad de Ethereum, aporta datos: cuando el 60% del valor de las stablecoins está en Ethereum, el Secretario del Tesoro de EE.UU. lo menciona como relevante, y todos los indicadores de actividad en la cadena mejoran, ¿de qué decadencia estamos hablando?

El próximo cruce de caminos de Ethereum

Más allá del bullicio, este debate toca una cuestión fundamental: ¿cómo deberíamos valorar a Ethereum?

Por lo que se ve en los comentarios, la mayoría de los opositores creen que Ethereum está pasando de ser una capa de ejecución ocupada a una sólida capa de liquidación global. Si se usa la lógica de las acciones tecnológicas y se valora por ingresos, resulta algo forzado.

Desde la lógica de las acciones tecnológicas, los ingresos son claramente lo más importante. Si el colapso de ingresos es realmente una señal de debilidad en la demanda, el riesgo de que la burbuja alcista se rompa a corto plazo no es menor.

Pero los contraargumentos en los comentarios representan una narrativa de múltiples indicadores, enfatizando la salud del ecosistema de Ethereum y su transformación a largo plazo. Los ingresos en sí no son tan importantes; su valoración proviene del grado de reconocimiento y de la dependencia de todo el ecosistema cripto en Ethereum.

Quizás el debate termine aquí, pero la historia de Ethereum está lejos de acabar.

La transición de una plataforma tecnológica cripto a una economía global, por supuesto, trae dolores de crecimiento, como la caída de ingresos y la pérdida de cuota de mercado frente a las L2;

Pero tal vez esta transformación sea el camino necesario para que Ethereum madure.

Como Internet, que pasó de la era de acceso telefónico de pago a la era de banda ancha gratuita, aparentemente los ingresos por usuario de los operadores disminuyeron, pero la escala de la economía digital creció exponencialmente.

Ethereum está en un punto de inflexión similar: la caída de ingresos en la red principal puede estar abriendo espacio para una prosperidad ecológica a mayor escala. El auge de las L2 no está “robando” valor a Ethereum, sino amplificando su valor estratégico como capa de liquidación.

Aún más importante, este debate en sí mismo demuestra la posición única de Ethereum en el mundo cripto: nadie discute acaloradamente por la “caída de ingresos” de bitcoin, porque todos han aceptado su papel como oro digital.

Y la razón por la que Ethereum puede provocar un debate tan apasionado es precisamente porque lleva consigo una visión más compleja y ambiciosa.

Si Ethereum está sano, todos se benefician. ¿Quién sabe si el próximo giro del mercado alcista comenzará aquí?