IOSG: ¿Por qué aquella época en la que “comprar altcoins a ciegas era garantía de ganar dinero” ya no volverá?

Título original: 《 IOSG Weekly Brief|Algunas reflexiones sobre la temporada de altcoins de este ciclo #292》

Autor original: Jiawei, IOSG Venture

Introducción

▲ Fuente: CMC

En los últimos dos años, la atención del mercado siempre ha estado centrada en una pregunta: ¿volverá la temporada de altcoins?

En comparación con la fortaleza de bitcoin y el avance de la institucionalización, el desempeño de la gran mayoría de las altcoins ha sido mediocre; la capitalización de mercado de la mayoría de las altcoins existentes se ha reducido en un 95% respecto al ciclo anterior, y las nuevas monedas, a pesar de su halo, también están estancadas. Incluso Ethereum ha pasado por un largo periodo de apatía, hasta que recientemente mostró cierta recuperación impulsada por nuevas estructuras de trading como el “modelo de acciones-token”.

Incluso con bitcoin alcanzando máximos históricos y Ethereum recuperando terreno y estabilizándose relativamente, el sentimiento general del mercado hacia las altcoins sigue siendo bajo. Cada participante espera que el mercado repita la épica y turbulenta corrida alcista de 2021.

El autor plantea aquí una conclusión central: el entorno macro y la estructura de mercado que permitieron el rally generalizado y prolongado de 2021 ya no existen —esto no significa que la temporada de altcoins no vaya a llegar, sino que es más probable que se desarrolle en un contexto de “bull market” lento y con características mucho más diferenciadas.

El fugaz 2021

▲ Fuente: rwa.xyz

El entorno externo del mercado en 2021 fue sumamente particular. Bajo la pandemia de COVID-19, los bancos centrales de varios países imprimían dinero a una velocidad sin precedentes e inyectaban ese capital barato en el sistema financiero, lo que deprimió los rendimientos de los activos tradicionales y dejó a la gente con mucho efectivo en mano.

Impulsados por la búsqueda de altos rendimientos, los fondos comenzaron a fluir masivamente hacia activos de riesgo, y el mercado cripto se convirtió en un receptor clave. Un dato evidente es que la emisión de stablecoins se expandió drásticamente, pasando de unos 20 mil millones de dólares a finales de 2020 a más de 150 mil millones a finales de 2021, un aumento de más de 7 veces en el año.

Dentro de la industria cripto, tras el DeFi Summer, la infraestructura financiera on-chain se estaba desplegando, los conceptos de NFT y metaverso entraban en la visión del público, y las cadenas públicas y las soluciones de escalabilidad estaban en fase de crecimiento. Al mismo tiempo, la oferta de proyectos y tokens era relativamente limitada, con alta concentración de atención.

Tomando DeFi como ejemplo, en ese momento había pocos proyectos blue chip; protocolos como Uniswap, Aave, Compound y Maker representaban todo el sector. Las opciones de los inversores eran pocas, por lo que los fondos podían unirse fácilmente para impulsar todo el segmento.

Estos dos factores proporcionaron el terreno fértil para la temporada de altcoins de 2021.

¿Por qué “los buenos tiempos no duran y los grandes banquetes no se repiten”?

Dejando de lado los factores macro, el autor considera que la estructura actual del mercado ha cambiado significativamente respecto a hace 4 años en los siguientes aspectos:

Rápida expansión del lado de la oferta de tokens

▲ Fuente: CMC

El efecto de creación de riqueza de 2021 atrajo una gran cantidad de capital. En los últimos cuatro años, el auge del venture capital elevó de forma invisible la valoración media de los proyectos; la popularidad de los airdrops y la propagación viral de los memecoin aceleraron drásticamente la emisión de tokens y elevaron las valuaciones.

▲ Fuente: Tokenomist

A diferencia de 2021, cuando la mayoría de los proyectos tenían alta circulación, actualmente, salvo los memecoin, los proyectos principales enfrentan una enorme presión de desbloqueo de tokens. Según TokenUnlocks, solo entre 2024 y 2025, más de 200 mil millones de dólares en tokens estarán sujetos a desbloqueo. Esta es la tan criticada situación actual de la industria: “alta FDV, baja circulación”.

Dispersión de la atención y la liquidez

▲ Fuente: Kaito

A nivel de atención, la imagen anterior muestra aleatoriamente el mindshare de proyectos Pre-TGE en Kaito. Entre los 20 principales, se pueden identificar al menos 10 subsectores diferentes. Si tuviéramos que resumir las principales narrativas del mercado en 2021, la mayoría diría “DeFi, NFT, GameFi/Metaverse”. Pero en los últimos dos años, es difícil describir el mercado con solo unas pocas palabras.

En este contexto, los fondos rotan rápidamente entre diferentes sectores y por períodos muy cortos. Crypto Twitter está saturado de información, y cada grupo discute temas distintos la mayor parte del tiempo. Esta fragmentación de la atención dificulta que los fondos se unan como en 2021. Incluso si un sector tiene buen desempeño, es difícil que ese impulso se propague a otros, y mucho menos que genere un rally generalizado.

En cuanto a la liquidez, una base de la temporada de altcoins es el efecto de desborde de fondos con ganancias: la liquidez primero entra en bitcoin, Ethereum y otros activos principales, y luego busca altcoins con mayor potencial de retorno. Este efecto de rotación y desborde proporciona soporte de compra sostenido para los activos de larga cola.

Esta situación, que parece lógica, no se ha visto en este ciclo:

· Primero, porque las instituciones y ETF que impulsan el alza de bitcoin y Ethereum no van a desplegar fondos en altcoins; estos fondos prefieren activos principales custodiables y productos regulados, lo que refuerza el efecto de absorción de los activos líderes en lugar de elevar el nivel general del mercado.

· Segundo, la mayoría de los minoristas probablemente ni siquiera poseen bitcoin o Ethereum, sino que han quedado atrapados en altcoins en los últimos dos años, sin liquidez adicional.

Falta de aplicaciones que trasciendan el nicho

El frenesí del mercado en 2021 tenía cierto fundamento. DeFi aportó vitalidad a la aplicación de blockchain, que llevaba tiempo estancada; los NFT expandieron el efecto de los creadores y celebridades fuera del nicho, con crecimiento proveniente de nuevos usuarios y casos de uso (al menos esa era la narrativa).

Tras cuatro años de iteración tecnológica y de producto, vemos una infraestructura sobreconstruida, pero pocas aplicaciones que realmente trasciendan el nicho. Al mismo tiempo, el mercado ha madurado y se ha vuelto más pragmático y lúcido: ante la fatiga de tantas narrativas, el mercado necesita ver crecimiento real de usuarios y modelos de negocio sostenibles.

Sin la entrada continua de nueva sangre para absorber la creciente oferta de tokens, el mercado solo puede caer en una competencia interna de suma cero, lo que no puede proporcionar la base necesaria para un rally generalizado.

Borrador y proyección de la temporada de altcoins de este ciclo

La temporada de altcoins llegará, pero no será como la de 2021.

Primero, la lógica básica de rotación de fondos y sectores sigue existiendo. Podemos observar que, después de que bitcoin alcance los 100 mil dólares, el impulso alcista a corto plazo se debilita y los fondos buscarán el próximo objetivo. Lo mismo ocurrirá con Ethereum.

Segundo, ante la falta de liquidez en el mercado, quienes están atrapados en altcoins buscarán formas de rescatar su capital. Ethereum es un buen ejemplo: ¿ha cambiado fundamentalmente Ethereum en este ciclo? Las aplicaciones más populares, Hyperliquid y pump.fun, no están en Ethereum; el concepto de “computadora mundial” es de hace mucho tiempo.

Ante la falta de liquidez interna, solo queda buscar afuera. Impulsado por DAT y con un aumento de más de 3 veces en ETH, muchas historias sobre stablecoins y RWA han encontrado una base más realista.

El autor imagina los siguientes escenarios:

Rally de certeza basado en fundamentales

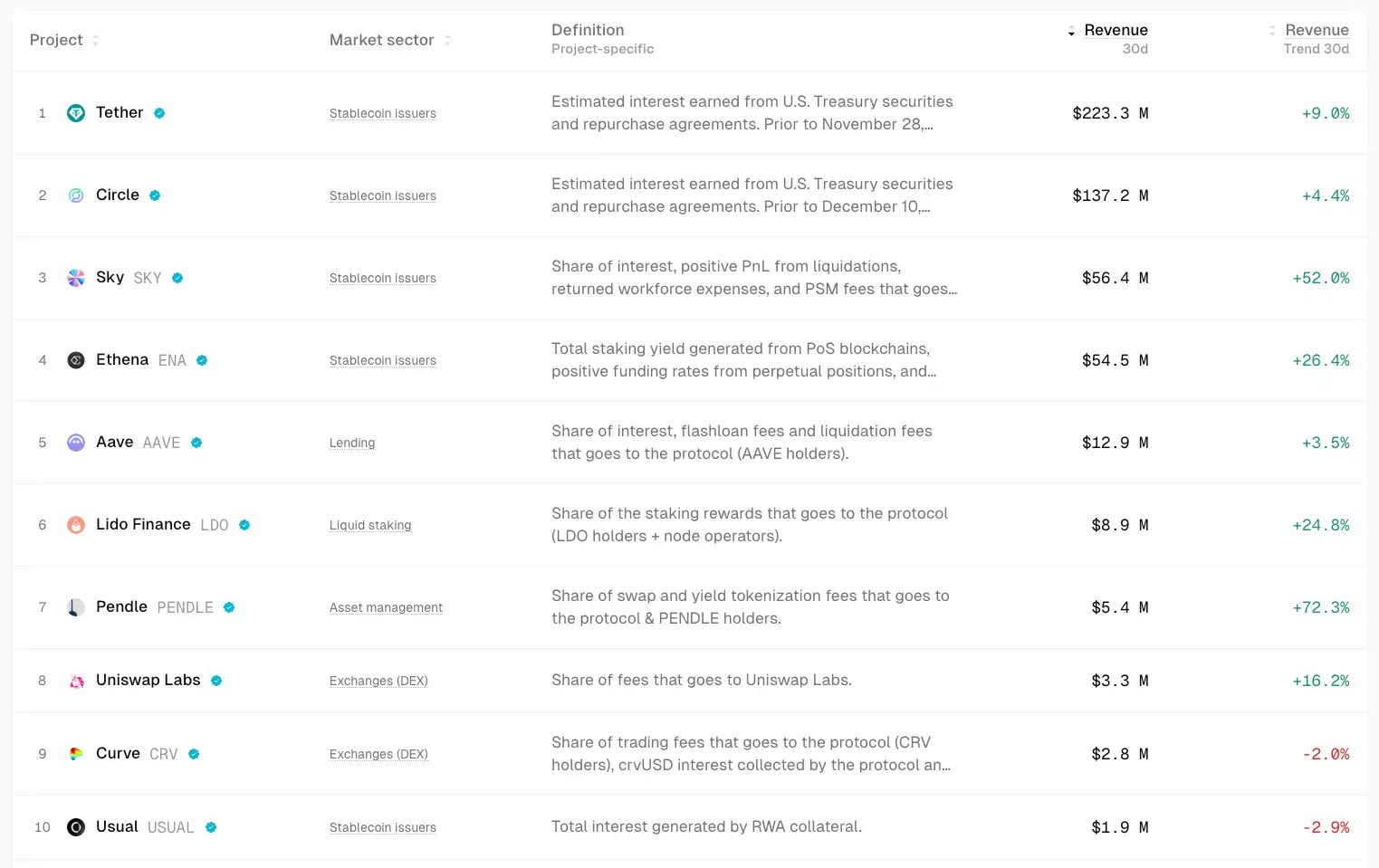

▲ Fuente: TokenTerminal

En un mercado incierto, los fondos instintivamente buscan certeza.

El capital fluirá más hacia proyectos con fundamentos sólidos y PMF (Product Market Fit). Estos activos pueden tener subidas limitadas, pero son más estables y predecibles. Por ejemplo, Uniswap y Aave, los blue chips de DeFi, mantienen buena resiliencia incluso en mercados bajistas; Ethena, Hyperliquid y Pendle han destacado como nuevas estrellas en este ciclo.

Los catalizadores potenciales pueden ser la activación de comisiones o acciones de gobernanza.

Estos proyectos comparten la capacidad de generar flujos de caja considerables y productos validados por el mercado.

Oportunidades Beta en activos fuertes

Cuando una narrativa principal del mercado (como ETH) comienza a subir, los fondos que se perdieron esa subida o buscan mayor apalancamiento buscarán “activos proxy” altamente correlacionados para obtener retornos Beta. Por ejemplo, UNI, ETHFI, ENS, etc. Estos pueden amplificar la volatilidad de ETH, pero su sostenibilidad es menor.

Revalorización de viejos sectores bajo adopción mainstream

Desde la compra institucional de bitcoin, los ETF y el modelo DAT, la narrativa principal de este ciclo es la adopción por parte de las finanzas tradicionales. Si el crecimiento de las stablecoins se acelera, por ejemplo, cuadruplicándose hasta 1 trillón de dólares, es probable que parte de esos fondos fluyan hacia DeFi, impulsando una revalorización del sector. Al pasar de productos financieros de nicho cripto a la vista de las finanzas tradicionales, esto redefinirá el marco de valoración de los blue chips de DeFi.

Especulación en ecosistemas locales

▲ Fuente: DeFiLlama

Debido a su alta popularidad, la adhesión de usuarios y la concentración de capital nuevo, HyperEVM podría generar efectos de riqueza y Alpha en su ecosistema durante semanas o meses.

Divergencia en la valoración de proyectos estrella

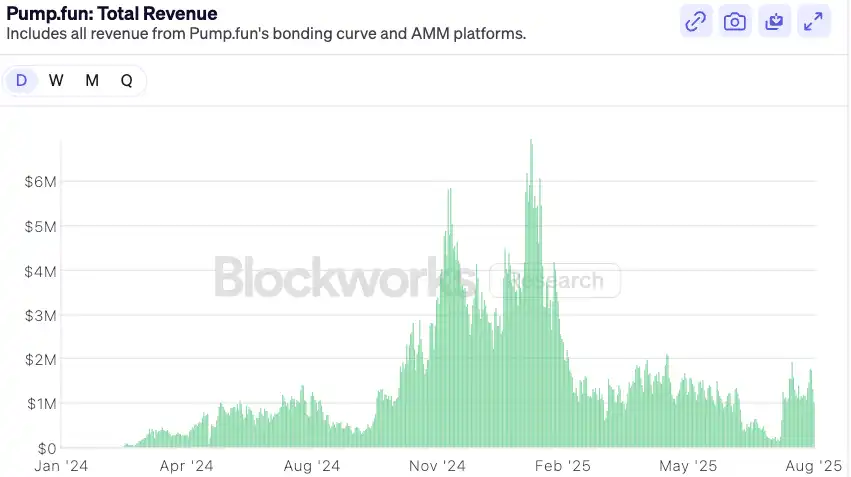

▲ Fuente: Blockworks

Tomando pump.fun como ejemplo, tras el enfriamiento del entusiasmo por el lanzamiento de tokens y la vuelta de la valoración a rangos conservadores y la aparición de divergencias en el mercado, si los fundamentales siguen fuertes, podría haber oportunidades de recuperación. A mediano plazo, pump.fun, como líder del sector meme y con ingresos que respaldan sus fundamentales y un modelo de recompra, podría superar a la mayoría de los memes principales.

Conclusión

La temporada de altcoins de “comprar con los ojos cerrados” de 2021 ya es historia. El entorno de mercado se está volviendo más maduro y segmentado —el mercado siempre tiene la razón, y como inversores solo podemos adaptarnos a estos cambios.

Basado en lo anterior, el autor también presenta algunas predicciones para cerrar:

1. Tras la entrada de instituciones financieras tradicionales al mundo cripto, su lógica de asignación de capital es completamente diferente a la de los minoristas: necesitan flujos de caja explicables y modelos de valoración comparables. Esta lógica beneficia directamente la expansión y crecimiento de DeFi en el próximo ciclo. Para captar capital institucional, los protocolos DeFi activarán de forma más agresiva la distribución de comisiones, recompras o diseños de dividendos en los próximos 6–12 meses.

En el futuro, la lógica de valoración basada únicamente en TVL dará paso a la lógica de distribución de flujos de caja. Ya vemos algunos productos DeFi institucionales recientes, como Horizon de Aave, que permite usar bonos del Tesoro tokenizados y fondos institucionales como colateral para pedir prestadas stablecoins.

Con la complejidad del entorno macro de tasas de interés y la creciente demanda de retornos on-chain por parte de las finanzas tradicionales, la infraestructura de retornos que pueda estandarizarse y convertirse en producto será muy valiosa: los derivados de tasas de interés (como Pendle), las plataformas de productos estructurados (como Ethena) y los agregadores de rendimientos se beneficiarán.

El riesgo para los protocolos DeFi es que las instituciones tradicionales, aprovechando su marca, cumplimiento y canales de distribución, emitan sus propios productos “jardín amurallado” regulados, compitiendo con el DeFi existente. Esto ya se vislumbra con la blockchain Tempo lanzada conjuntamente por Paradigm y Stripe.

2. El futuro mercado de altcoins podría tender a una “barra de pesas”, con la liquidez fluyendo hacia dos extremos: por un lado, los blue chips de DeFi e infraestructura, que cuentan con flujos de caja, efectos de red y reconocimiento institucional, y absorberán la mayor parte del capital que busca crecimiento estable. Por el otro, los activos puramente especulativos de alto riesgo —memecoin y narrativas de corto plazo. Estos activos no tienen fundamentos, pero sirven como herramientas especulativas de alta liquidez y bajo umbral, satisfaciendo la demanda del mercado por riesgo y retorno extremos. Los proyectos intermedios, con cierto producto pero sin un foso defensivo profundo ni una narrativa fuerte, podrían quedar en una posición incómoda si la estructura de liquidez no mejora.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Pozo de premios de 60,000 USDT, el evento anual de exploración ecológica “TRON ECO Holiday Odyssey” está por comenzar

TRON ECO lanzó una gran campaña de integración ecológica durante Navidad y Año Nuevo, ofreciendo múltiples beneficios de lujo que abarcan toda la experiencia del ecosistema.

Análisis del informe CoinShares 2026: Despedirse de la narrativa especulativa y abrazar el año inaugural de la utilidad

Se espera que 2026 sea el “año en que la utilidad triunfa”, donde los activos digitales dejarán de intentar reemplazar al sistema financiero tradicional y, en cambio, buscarán fortalecer y modernizar los sistemas existentes.

El mercado cripto se desploma mientras la postura agresiva de la Fed sorprende a los traders

En resumen, el mercado cripto perdió un 3% y la capitalización de mercado cayó a 3.1 trillones de dólares. La postura agresiva de la Fed respecto a los recortes de tasas intensificó la presión y la volatilidad en el mercado. Además, el aumento de las tasas de interés en Japón desestabilizó aún más los precios de las criptomonedas a nivel global.

En tendencia

MásLas acciones de Oracle cayeron casi un 12% en las operaciones previas a la apertura del mercado debido a que las inversiones agresivas en IA generaron preocupaciones entre los inversores.

Pozo de premios de 60,000 USDT, el evento anual de exploración ecológica “TRON ECO Holiday Odyssey” está por comenzar