Las stablecoins L1 se convierten en el nuevo campo de batalla, Circle, Tether y Stripe compiten por el liderazgo

Autor: Terry Lee

Traducción: TechFlow

Introducción

En menos de 12 años, las stablecoins pasaron de ser un experimento cripto de nicho a un sector en acelerado crecimiento hasta septiembre de 2025. Es importante destacar que este crecimiento no solo está impulsado por la demanda del mercado, sino también por una mayor claridad regulatoria: la reciente aprobación de la ley GENIUS en Estados Unidos y el MiCA en la Unión Europea han respaldado la legitimidad de las stablecoins. Hoy en día, las stablecoins han sido reconocidas por los principales gobiernos occidentales como un pilar clave para el futuro de las finanzas. Más interesante aún, los emisores de stablecoins no solo son “estables”, sino también altamente rentables. Impulsada por el entorno de altas tasas de interés en EE. UU., Circle, el emisor de USDC, reportó ingresos de 658 millones de dólares en el segundo trimestre de 2025, la mayoría provenientes de intereses sobre reservas. Circle ha sido rentable desde 2023, con un ingreso neto de 271 millones de dólares.

Esta rentabilidad naturalmente ha generado competencia. Desde la stablecoin algorítmica USDe de Ethena hasta USDS de Sky, han surgido desafiantes que buscan romper el dominio de mercado de Circle y Tether. A medida que la competencia se intensifica, los emisores líderes como Circle y Tether están recurriendo al desarrollo de sus propias blockchains Layer 1, con la intención de controlar la infraestructura financiera del futuro. Estas infraestructuras buscan profundizar sus fosos defensivos, capturar más comisiones y posiblemente redefinir cómo circula el dinero programable en Internet.

La gran pregunta, que vale miles de millones de dólares, es: ¿podrán gigantes como Circle y Tether resistir el embate de actores no nativos de stablecoins como Tempo?

¿Por qué elegir Layer 1? Contexto y análisis de diferenciación

Una blockchain Layer 1 es el protocolo base de un ecosistema, encargado de procesar transacciones, liquidaciones, consensos y seguridad. Para los técnicos, puede compararse con el sistema operativo del mundo cripto (como Ethereum o Solana), sobre el cual se construyen todas las demás funciones.

Para los emisores de stablecoins, entrar en Layer 1 es una estrategia de integración vertical. En lugar de depender de cadenas de terceros (como Ethereum, Solana o Tron) o Layer 2, están construyendo activamente su propia infraestructura para capturar más valor, fortalecer el control y cumplir con regulaciones.

Para entender esta lucha por el control, podemos observar las características comunes y diferencias únicas de las blockchains Layer 1 de Circle, Tether y Stripe:

Características comunes:

-

Utilizan sus propias stablecoins como moneda nativa, sin necesidad de tener ETH o SOL para pagar comisiones de gas. Por ejemplo, las comisiones de Arc de Circle se pagan en USDC, mientras que en Plasma y otros casos no hay comisiones de gas.

-

Alta capacidad de procesamiento y liquidación rápida: cada Layer 1 promete confirmaciones finales en menos de un segundo y miles de TPS (por ejemplo, más de 1000 TPS en Plasma, y hasta 100,000+ TPS en Tempo de Stripe).

-

Privacidad opcional y entorno regulatorio: estos son ecosistemas cripto con mayor privacidad y cumplimiento, aunque a costa de mayor centralización.

-

Compatibilidad con EVM, asegurando estándares de desarrollo familiares para los desarrolladores.

Diferencias únicas:

-

Arc de Circle está diseñado tanto para usuarios minoristas como institucionales. Su motor interno de cambio de divisas (Malachite) lo hace muy atractivo para operaciones de mercados de capitales y pagos, posicionando potencialmente a Arc como la infraestructura cripto preferida de “Wall Street”.

-

Stable y Plasma de Tether se enfocan en la accesibilidad, ofreciendo cero comisiones de transacción para que las operaciones minoristas y P2P sean sin fricciones.

-

Tempo de Stripe toma un camino diferente, manteniendo la neutralidad respecto a las stablecoins. Dado que Tempo depende de su mecanismo interno AMM para soportar varios tokens USD, puede ser muy atractivo para desarrolladores que buscan flexibilidad y usuarios que no les importa qué token USD usan.

Tendencias de adopción de Layer 1

Según mi análisis, existen tres tendencias principales:

Tendencia 1: Integración de finanzas tradicionales — Confianza y regulación

Para los emisores de stablecoins, construir su propia Layer 1 es clave para ganar confianza. Al controlar la infraestructura o el ecosistema, en vez de depender únicamente de Ethereum, Solana o Tron, Circle y Tether pueden ofrecer fácilmente infraestructuras compatibles con marcos como la ley GENIUS (EE. UU.) y MiCA (UE).

Circle ya ha posicionado a USDC como un producto regulado, exigiendo que las entidades que gestionan el canje de USDC a dólares cumplan con marcos de KYC y AML. Su nuevo protocolo Layer 1, Arc, va más allá al combinar transparencia auditable con funciones de privacidad, convirtiéndose en un candidato confiable para la adopción institucional. Tether, con sus cadenas Stable y Plasma, sigue una estrategia similar. Su objetivo es ser el pilar de infraestructura para bancos, corredores y gestoras de activos.

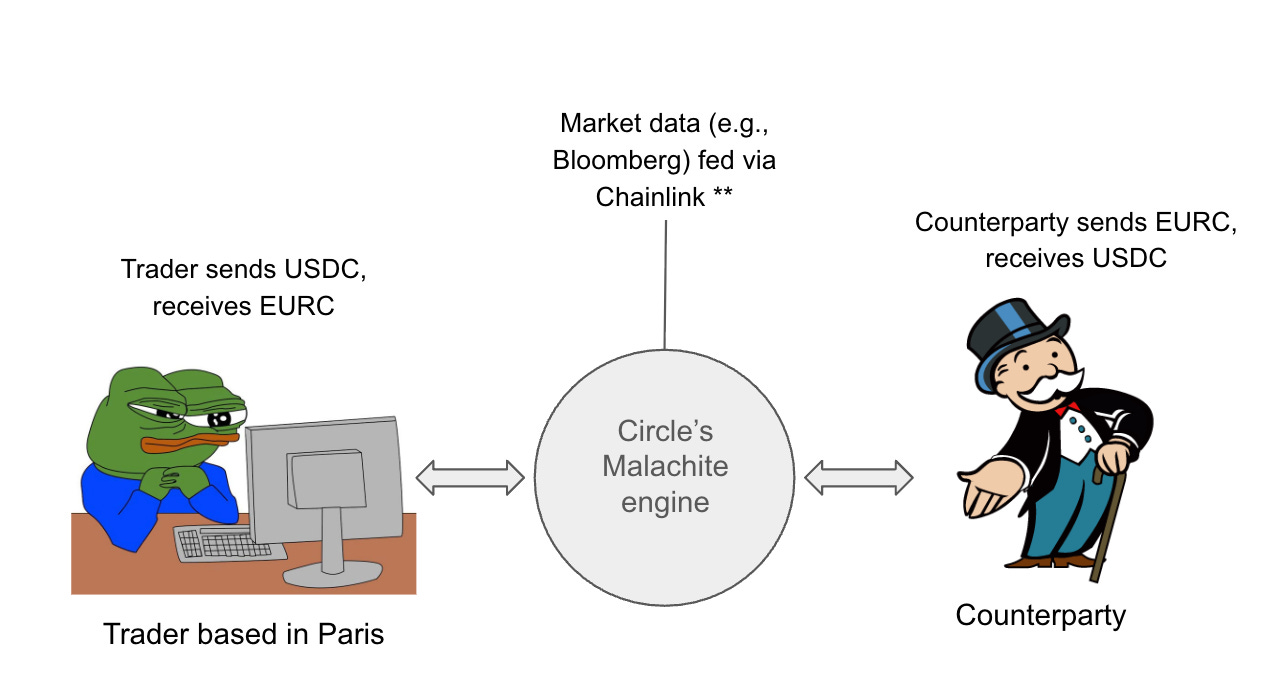

El escenario “ideal” aquí es el trading de divisas. Arc de Circle ofrece confirmaciones finales en menos de un segundo, más de 1000 TPS y funciones de cambio de divisas. Arc podría permitir a creadores de mercado y bancos liquidar operaciones de forex al instante, abriéndoles la puerta al mercado de divisas de más de 7 trillones de dólares diarios y generando fuertes efectos de red. Stablecoins como USDC y EURC pueden convertirse en activos de liquidación nativos, atando a los desarrolladores a su ecosistema. Esto también podría abrir la puerta a aplicaciones DeFi con sistemas RFQ de nivel institucional, aprovechando los smart contracts para reducir el riesgo de contraparte y asegurar liquidaciones rápidas.

Imaginemos un escenario donde un operador de forex en París puede, usando el par USDC/EURC, realizar una operación de cambio de 10 millones de dólares a euros directamente en Arc usando Malachite. Supongamos que puede usar el oráculo de Chainlink para obtener la tasa de cambio en tiempo real (por ejemplo, 1 USD = 0.85 EUR) y ejecutar la conversión de 10 millones de USDC a EURC en menos de un segundo, reduciendo el tiempo de liquidación de forex tradicional de T+2 a T+0. ¡Listo!

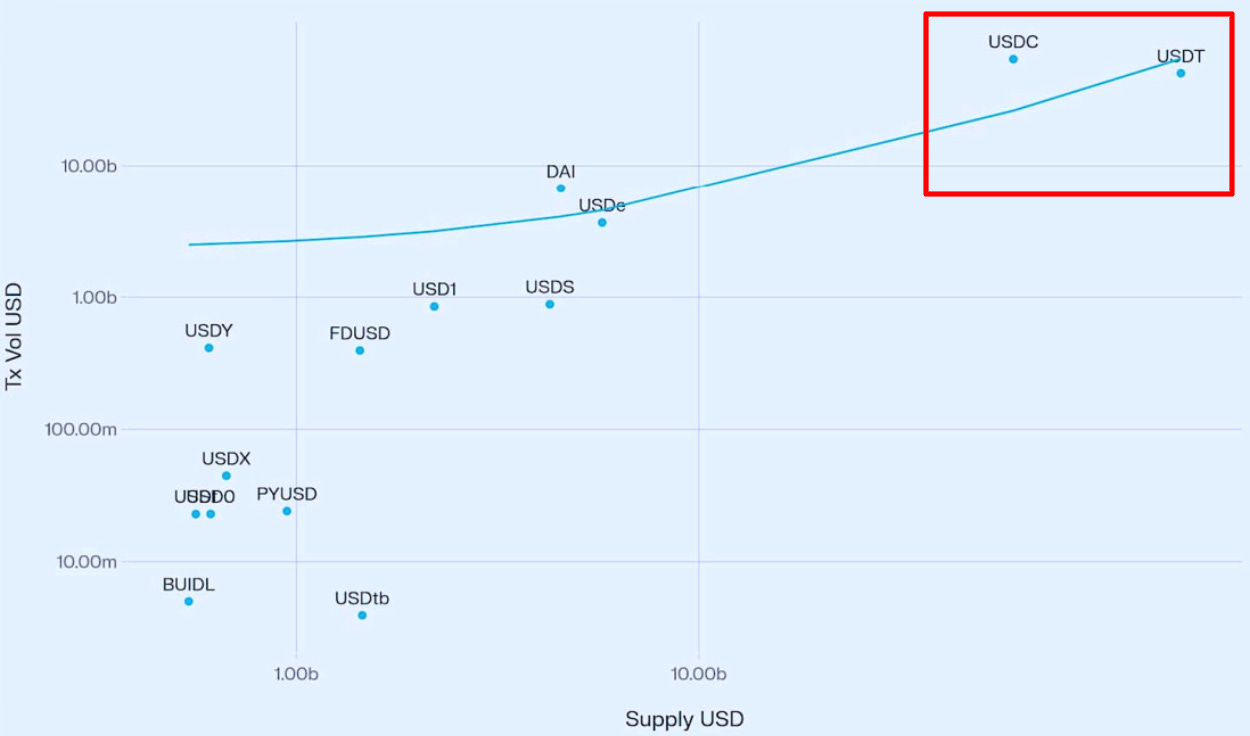

La investigación respalda esta dirección. Según Vedang Ratan Vatsa, existe una fuerte correlación positiva entre el suministro y el volumen de transacciones de stablecoins, lo que significa que un mayor suministro implica mayor liquidez y adopción. Como los dos principales emisores, Tether y Circle están listos para capturar esta liquidez institucional.

Sin embargo, la integración de finanzas tradicionales con la infraestructura blockchain aún enfrenta desafíos significativos. Coordinar reguladores, bancos centrales y leyes regionales requiere navegar entornos complejos (por ejemplo, conectar con bancos centrales puede llevar años). Emitir stablecoins para diferentes monedas (como un token XYZ para mercados emergentes) añade complejidad, y en economías en desarrollo la adopción puede ser muy lenta o nula por falta de ajuste producto-mercado. Incluso superando estos obstáculos, bancos y creadores de mercado pueden ser reacios a migrar infraestructuras críticas a nuevas cadenas. Este cambio puede aumentar los costos, ya que no todas las monedas pueden tokenizarse, forzando a las instituciones a mantener sistemas cripto y tradicionales en paralelo. Además, con múltiples emisores (Circle, Tether, Stripe y potencialmente bancos) lanzando sus propias blockchains, el riesgo de islas de liquidez aumenta. La fragmentación puede impedir que una sola cadena alcance la escala o liquidez necesaria para dominar el mercado de forex diario de 7 trillones de dólares.

Tendencia 2: ¿Las cadenas de stablecoins amenazan la infraestructura de pagos tradicional?

A medida que Layer 1 atrae a las finanzas tradicionales con su programabilidad, también podría desafiar a gigantes de pagos como Mastercard, Visa y PayPal, ofreciendo servicios de liquidación instantánea y de bajo costo en una amplia gama de aplicaciones descentralizadas. A diferencia de los sistemas cerrados y centralizados, estas plataformas son abiertas y programables, brindando a desarrolladores y fintechs una base flexible, similar a alquilar infraestructura en la nube de AWS en vez de gestionar pagos propios. Este cambio permite a los desarrolladores lanzar productos de remesas internacionales, pagos automatizados (impulsados por IA) y activos tokenizados, disfrutando de comisiones casi nulas y confirmaciones en menos de un segundo.

Por ejemplo, un desarrollador puede crear una dApp de pagos sobre una cadena de stablecoins para liquidaciones instantáneas. Comerciantes y consumidores pueden disfrutar de transacciones rápidas y baratas, mientras que Layer 1 como Circle, Tether y Tempo capturan valor como infraestructura esencial. La mayor diferencia con los sistemas tradicionales es que eliminan intermediarios como Visa y Mastercard, generando más valor directo para desarrolladores y usuarios.

Sin embargo, los riesgos abundan. A medida que más emisores y empresas de pagos lanzan sus propias Layer 1, el ecosistema enfrenta el riesgo de fragmentación. Los comerciantes pueden encontrarse con diferentes “USD” de distintas cadenas que no son fácilmente intercambiables. El protocolo de transferencia entre cadenas de Circle (CCTP) intenta resolver esto creando una versión líquida única de USDC en varias cadenas, pero su alcance se limita a los tokens de Circle. En un mercado oligopólico, la interoperabilidad puede convertirse en un cuello de botella clave.

Con el reciente anuncio de Stripe sobre Tempo, el panorama ha cambiado aún más. Tempo es una Layer 1 neutral respecto a stablecoins, incubada junto a Paradigm. A diferencia de Circle y Tether, Stripe aún no ha lanzado su propio token, sino que soporta múltiples stablecoins para gas y pagos a través de un AMM interno. Esta neutralidad puede atraer a desarrolladores y comerciantes que buscan flexibilidad y no quieren quedar atados, permitiendo a Stripe ganar terreno en un sector históricamente dominado por empresas cripto nativas.

Tendencia 3: Dinámica de duopolio — Circle vs. Tether

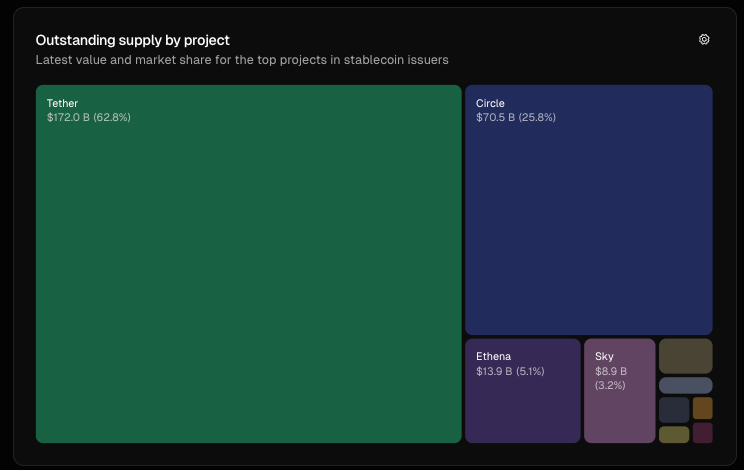

Mientras estas Layer 1 desafían a los actores tradicionales, también están remodelando la estructura del mercado. Actualmente, Circle y Tether dominan el sector de stablecoins con casi el 89% de la emisión; hasta septiembre de 2025, Tether tiene el 62.8% y Circle el 25.8%. Al lanzar sus propias Layer 1 (Arc y Stable/Plasma), refuerzan su dominio estableciendo barreras de entrada altas. Por ejemplo, Plasma recaudó un depósito de oro de 1.1 billones de dólares para su límite de venta de tokens, lo que constituye una barrera significativa.

Sin embargo, surge una amenaza sutil: las Layer 1 neutrales respecto a stablecoins. Tempo de Stripe reduce la fricción para comerciantes y el riesgo de concentración para reguladores. Si la neutralidad se convierte en estándar, los fosos cerrados de Circle y Tether pueden transformarse en debilidades. Si la neutralidad se impone, Circle y Tether podrían perder efectos de red y cuota de mercado. El actual duopolio podría evolucionar hacia un oligopolio, con varias cadenas compitiendo por el mercado.

Conclusión

En resumen, mientras las stablecoins se consolidan como una clase de activos de más de 280 mil millones de dólares, generando enormes beneficios para los emisores, el auge de las Layer 1 soportadas por stablecoins revela tres tendencias clave:

(1) Integración de las finanzas tradicionales a infraestructuras cripto nativas, accediendo al creciente mercado de forex;

(2) Transformación de pagos eliminando intermediarios como Mastercard y Visa;

(3) Redefinición del mercado, pasando de un duopolio a un oligopolio.

Estos cambios apuntan a una visión más amplia: los emisores de stablecoins como Circle y Tether, y nuevos actores como Tempo de Stripe, ya no son solo puentes entre cripto y dinero fiat, sino que se están posicionando como la piedra angular de la infraestructura financiera del futuro.

Finalmente, esto plantea una pregunta a mis lectores: ¿cómo lograrán estas cadenas el ajuste producto-mercado? ¿Liderarán Arc de Circle, Stable/Plasma de Tether, o desafiantes neutrales como Tempo en volumen de transacciones o adopción institucional? A pesar de las oportunidades y la fragmentación de liquidez, los desafíos persisten. ¡Invito a los lectores a compartir sus opiniones!

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar