Autor: Ethan Chan & Hannah Zhang

Traducción: TechFlow

La Reserva Federal bajó las tasas de interés esta semana y sugirió que continuará relajando su política en el futuro. Casi todos los titulares de las principales noticias cripto transmiten el mismo mensaje:

Menor costo de capital → Mayor liquidez → Mercado cripto alcista.

Pero la realidad es más compleja. El mercado ya había descontado la expectativa de recorte de tasas, y no se observó un aumento inmediato en los flujos de capital hacia BTC y ETH.

Por lo tanto, no nos quedemos en la superficie y analicemos cómo los recortes de tasas afectan una parte de DeFi: los préstamos.

Los mercados de préstamos on-chain como Aave y Morpho fijan precios de riesgo de manera dinámica, en lugar de depender de directivas de los reguladores. Sin embargo, la política de la Reserva Federal sigue siendo un referente importante en este contexto.

Cuando la Reserva Federal baja las tasas, actúan dos fuerzas opuestas:

1) Efecto inverso: Baja la tasa de la Fed → Suben los rendimientos on-chain porque la gente busca activos no correlacionados

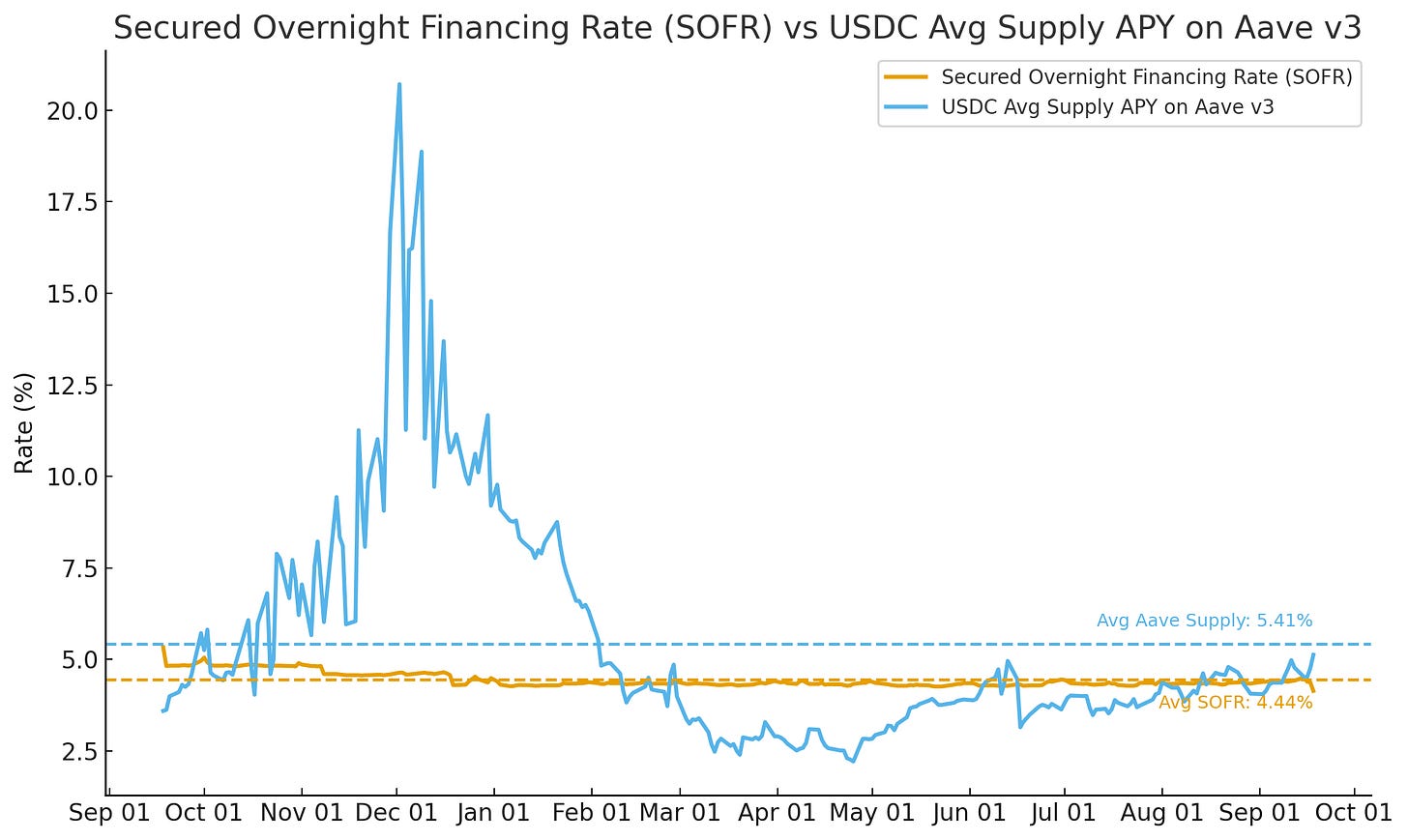

Cuando el capital busca rendimientos fuera de los bonos tradicionales y los fondos del mercado monetario, puede fluir hacia DeFi, lo que impulsa el aumento de la utilización y hace que suban las tasas on-chain. Si comparamos el rendimiento anualizado de suministro (Supply APY) de USDC en Aave con el SOFR (Secured Overnight Financing Rate), podemos ver que esta tendencia comenzó a manifestarse gradualmente antes del recorte de tasas de la Fed en septiembre.

Fuente: Allium

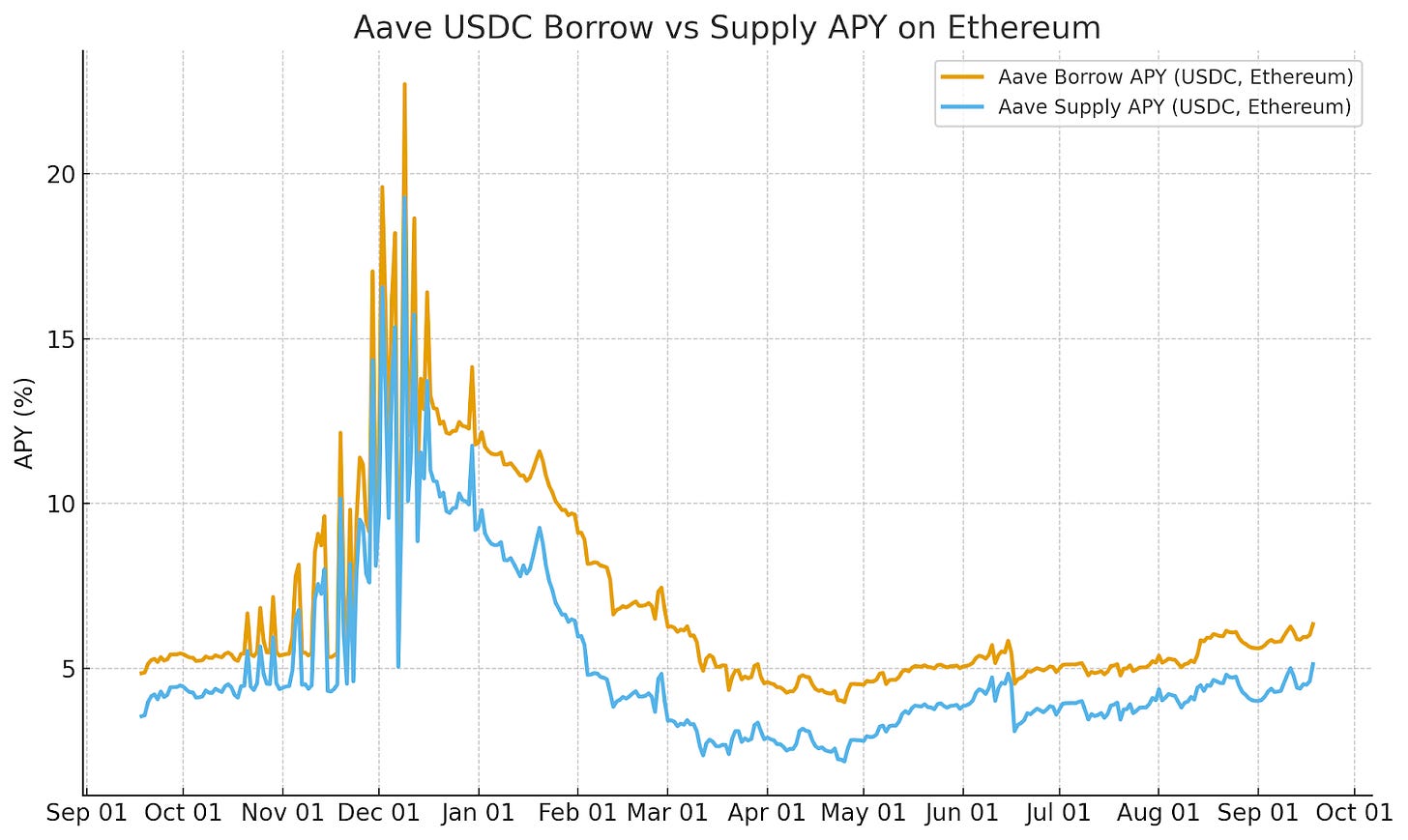

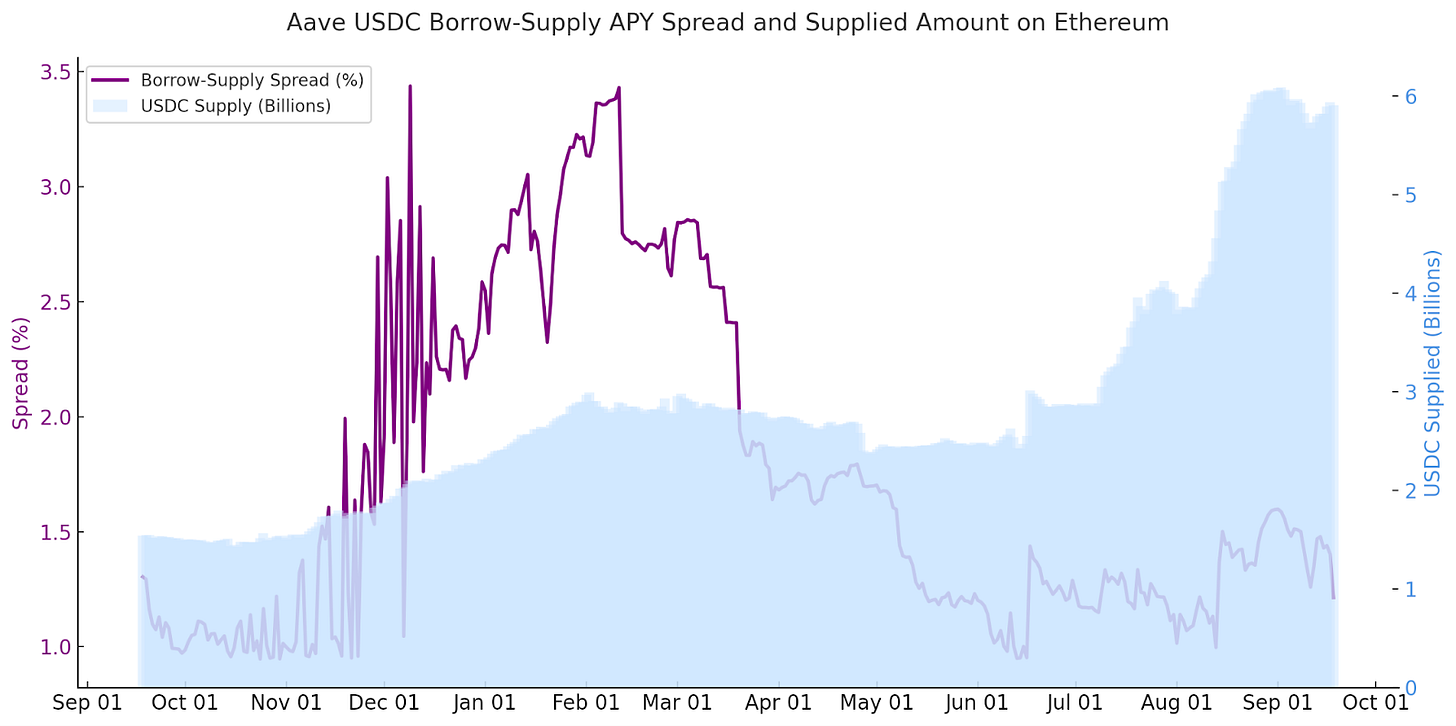

También observamos este fenómeno a medida que la diferencia de rendimiento entre préstamos y suministro en DeFi disminuye.

Tomando como ejemplo los préstamos de USDC en Aave sobre Ethereum, en los días previos al anuncio del recorte de tasas de la Fed, la diferencia de rendimiento entre préstamos y suministro se fue reduciendo. Esto se debe principalmente a que más capital persigue rendimientos, apoyando el efecto inverso a corto plazo.

Fuente: Allium

2) Relación directa: Baja la tasa de la Fed → También bajan los rendimientos on-chain porque las fuentes alternativas de liquidez se abaratan

A medida que baja la tasa libre de riesgo, el costo de fuentes alternativas de liquidez, como las criptomonedas, también disminuye. Los prestatarios pueden refinanciar o apalancarse a menor costo, lo que lleva a una baja de las tasas de préstamo tanto on-chain como off-chain. Esta dinámica suele mantenerse en el mediano y largo plazo.

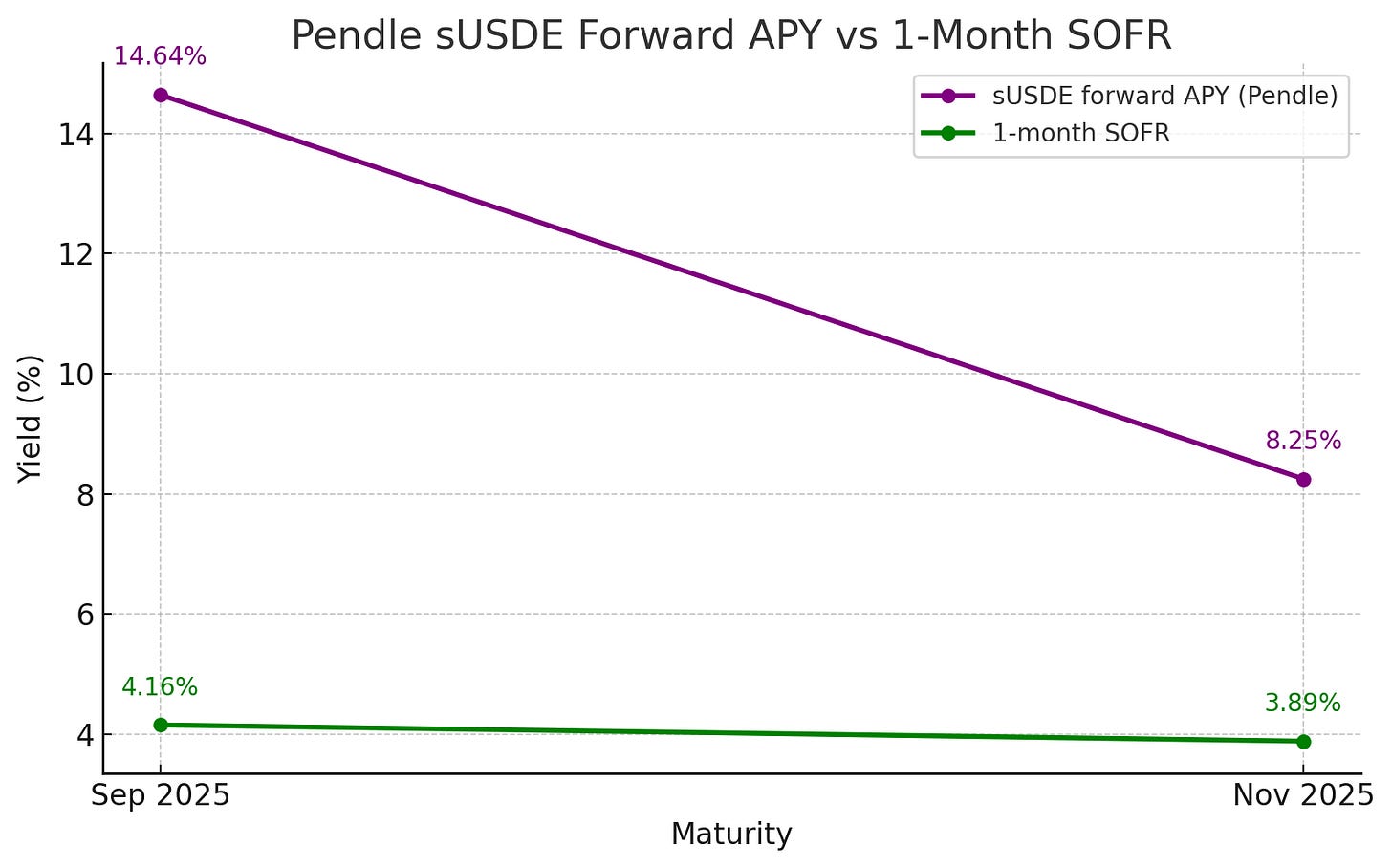

Podemos ver indicios de esto en los datos de los mercados de rendimientos futuros.

Pendle es un mercado de rendimientos futuros de DeFi donde los traders pueden fijar o especular sobre la tasa anual (APY) futura de DeFi. Aunque las fechas de vencimiento de Pendle no coinciden exactamente con las tasas de referencia tradicionales, sus fechas son muy cercanas a las del SOFR, lo que permite comparaciones valiosas, por ejemplo, en septiembre y noviembre.

En esas fechas, la tasa SOFR a 1 mes era aproximadamente 4.2% (septiembre) y 3.9% (noviembre). El rendimiento implícito de sUSDe en Pendle para plazos similares era mucho más alto (14.6% y 8.3%, respectivamente). Pero la forma de la curva de rendimientos lo dice todo. Al igual que el SOFR, a medida que el mercado descuenta una mayor relajación de la Fed, los rendimientos futuros en Pendle también bajan.

Fuente: Allium

Punto clave: El comportamiento de Pendle sigue la dirección de los mercados de tasas tradicionales, pero con una base más alta. Los traders esperan que, con los cambios en la política macroeconómica, los rendimientos on-chain disminuyan.

Conclusión: El impacto de los recortes de tasas de la Fed en el mercado cripto no es tan simple como dicen los titulares

Los recortes de tasas no solo afectan al mercado cripto (así como en los mercados de capitales tradicionales, donde suelen impactar en las acciones). También traen consigo diversos efectos: disminución de los rendimientos on-chain, reducción de los diferenciales de tasas y cambios en la curva de rendimientos futuros, que en última instancia moldean las condiciones de liquidez.

Además de los préstamos, podemos profundizar en cómo los recortes de tasas de la Fed afectan al mercado cripto, por ejemplo, cómo el aumento de los flujos de staking de ETH debido a menores rendimientos para los emisores o menores rendimientos reales puede cambiar la circulación de stablecoins.

Combinando datos reales on-chain, podemos ir más allá de los titulares y ver realmente cómo la política macroeconómica se filtra en el mercado cripto.