Cuando una presión de venta de 10 billones se encuentra con una propuesta de quema del 45%, la batalla por la valoración de Hyperliquid se intensifica

Este artículo analiza una propuesta no oficial y radical sobre el token $HYPE del exchange descentralizado Hyperliquid, presentada por el gestor de inversiones Jon Charbonneau y el investigador independiente Hasu. El núcleo de la propuesta es destruir aproximadamente el 45% del suministro total de tokens $HYPE, con el objetivo de abordar el problema actual de una FDV demasiado alta y hacer que refleje mejor el valor circulante real, atrayendo así a más inversores institucionales.

Autor original: David, TechFlow de Odaily

Recientemente, en medio del auge de los Perp DEX, han surgido nuevos proyectos como hongos después de la lluvia, desafiando constantemente la posición de liderazgo de Hyperliquid.

La atención de todos se ha centrado en la innovación de los nuevos jugadores, hasta el punto de que parece que se ha pasado por alto cómo podría cambiar el precio del token líder $HYPE. Y lo que más afecta directamente al precio del token es la cantidad de $HYPE en circulación.

Lo que influye en la oferta es, por un lado, la recompra continua, que equivale a comprar constantemente en el mercado existente para reducir la circulación, es decir, sacar agua de la piscina; y por otro lado, el ajuste del mecanismo general de suministro, que sería como cerrar la canilla.

Si miramos de cerca el diseño actual de la oferta de $HYPE, en realidad tiene problemas:

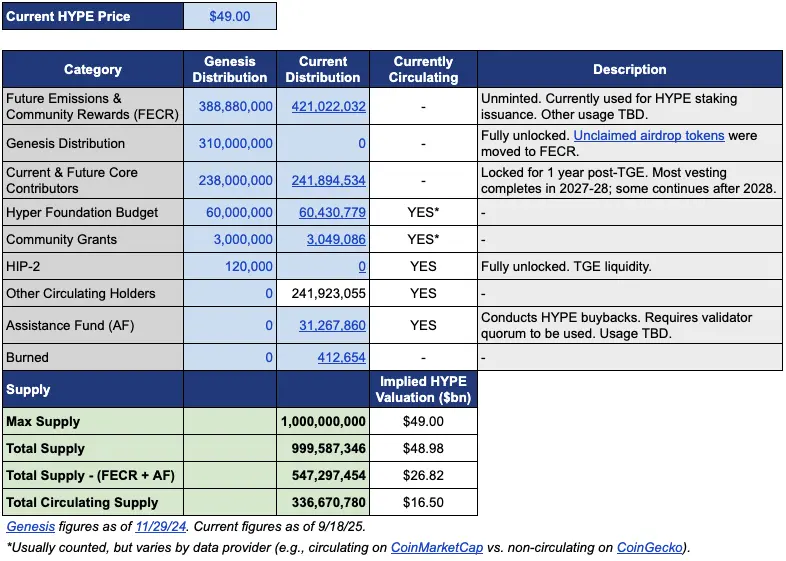

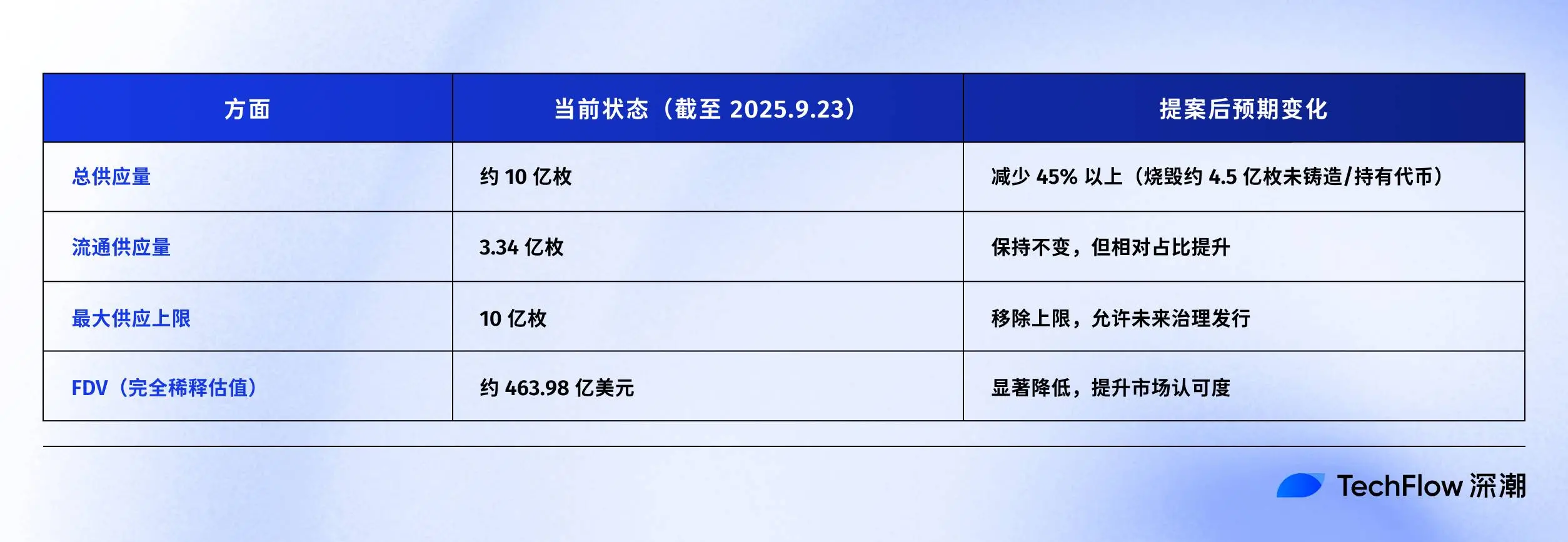

La oferta circulante es de aproximadamente 339 millones de tokens, con una capitalización de mercado de unos 15.4 mil millones de dólares; pero el suministro total se acerca a los 1.000 millones de tokens, y el FDV llega a 46 mil millones de dólares.

La diferencia de casi tres veces entre MC y FDV proviene principalmente de dos partes. Una parte son 421 millones de tokens asignados a “Emisiones Futuras y Recompensas Comunitarias” (FECR), y 31.26 millones de tokens en el Fondo de Asistencia (AF).

El Fondo de Asistencia es la cuenta que Hyperliquid utiliza para recomprar HYPE con los ingresos del protocolo; compra todos los días pero no quema, solo mantiene. El problema es que, los inversores ven el FDV de 46 mil millones y suelen pensar que la valoración es demasiado alta, aunque en realidad solo un tercio está en circulación.

En este contexto, el gestor de inversiones Jon Charbonneau (DBA Asset Management, con una gran posición en HYPE) y el investigador independiente Hasu publicaron el 22 de septiembre una propuesta no oficial sobre $HYPE, bastante radical; la versión resumida es:

Quemar el 45% del suministro total de $HYPE, para que el FDV se acerque más al valor real en circulación.

Esta propuesta desató rápidamente un debate en la comunidad, y al momento de escribir este artículo, el post ya tenía 410.000 visualizaciones.

¿Por qué tanta repercusión? Si la propuesta se adopta, quemar el 45% del suministro de HYPE significaría que el valor representado por cada token HYPE casi se duplicaría. Un FDV más bajo también podría atraer a inversores que antes estaban a la espera.

También resumimos rápidamente el contenido original de la propuesta, y lo organizamos de la siguiente manera.

Reducir el FDV, para que HYPE no parezca tan caro

La propuesta de Jon y Hasu parece sencilla, quemar el 45% del suministro, pero en la práctica es más compleja.

Para entender esta propuesta, primero hay que ver claramente la estructura actual de la oferta de HYPE. Según la tabla de datos proporcionada por Jon, al precio de 49 dólares (precio de HYPE al momento de la propuesta), de los 1.000 millones de tokens de HYPE, solo 337 millones están realmente en circulación, lo que corresponde a una capitalización de mercado de 16.5 mil millones de dólares.

¿Pero dónde están los 660 millones restantes?

Las dos partes más grandes son: 421 millones asignados a “Emisiones Futuras y Recompensas Comunitarias” (FECR), que es como un gran fondo de reserva, pero nadie sabe cuándo ni cómo se usará; y 31.26 millones en el Fondo de Asistencia (AF), que compra HYPE todos los días pero no vende, solo acumula.

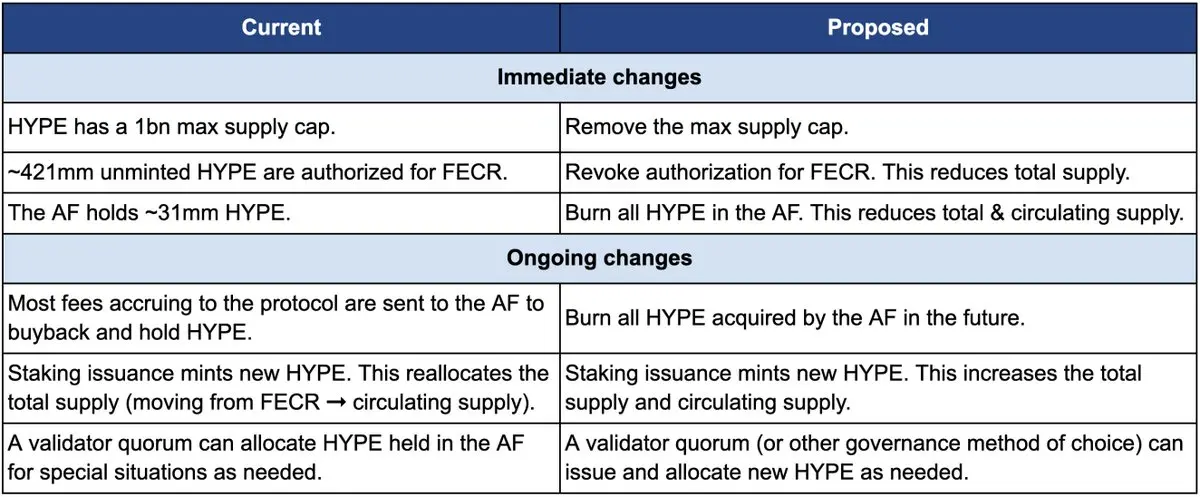

Primero, ¿cómo se quema? La propuesta incluye tres acciones principales:

Primero, revocar la autorización de los 421 millones de FECR (Emisiones Futuras y Recompensas Comunitarias). Estos tokens estaban destinados a futuras recompensas de staking e incentivos comunitarios, pero nunca se ha definido un calendario de emisión. Jon cree que, en lugar de dejar estos tokens como una espada de Damocles sobre el mercado, es mejor revocar la autorización directamente. Si se necesitan en el futuro, se puede aprobar su emisión mediante votación de gobernanza.

Segundo, quemar los 31.26 millones de HYPE en manos del Fondo de Asistencia (AF), y que en el futuro todo HYPE comprado por el AF también se queme directamente. Actualmente, el AF utiliza los ingresos del protocolo (principalmente el 99% de las comisiones de trading) para recomprar HYPE, con una compra diaria promedio de alrededor de 1 millón de dólares. Según la propuesta de Jon, estos tokens comprados ya no se mantendrán, sino que se quemarán inmediatamente.

Tercero, eliminar el límite máximo de 1.000 millones de tokens. Esto suena contraintuitivo: si se quiere reducir la oferta, ¿por qué eliminar el límite?

Jon explica que el límite fijo es un legado del modelo de 21 millones de bitcoin y no tiene sentido práctico para la mayoría de los proyectos. Al eliminar el límite, si en el futuro se necesitan nuevos tokens (por ejemplo, para recompensas de staking), se podrá decidir la cantidad específica mediante gobernanza, en lugar de asignar desde un fondo reservado.

La siguiente tabla comparativa muestra claramente los cambios antes y después de la propuesta: a la izquierda la situación actual, a la derecha la situación tras la propuesta.

¿Por qué ser tan radical? Jon y Hasu dan la razón principal: el diseño de la oferta de tokens de HYPE es un problema contable, no económico.

El problema está en la forma en que calculan las principales plataformas de datos como CoinmarketCap.

Los tokens quemados, las reservas de FECR y las tenencias del AF, cada plataforma los trata de manera diferente al calcular FDV, suministro total y suministro circulante. Por ejemplo, CoinMarketCap siempre usa el máximo de 1.000 millones para calcular el FDV, incluso si los tokens han sido quemados, no ajusta la cifra.

El resultado es que, no importa cuánto recompre o queme HYPE, el FDV mostrado nunca baja.

Como se puede ver, el mayor cambio de la propuesta es que los 421 millones de FECR y los 31 millones de AF desaparecerían, y el límite de 1.000 millones se eliminaría, pasando a emitir según necesidad y gobernanza.

Jon escribe en la propuesta: “Muchos inversores, incluidos algunos de los fondos más grandes y maduros, solo miran el número superficial de FDV”. Un FDV de 46 mil millones de dólares hace que HYPE parezca más caro que Ethereum, ¿quién se animaría a comprar?

Sin embargo, la mayoría de las propuestas suelen estar influenciadas por los intereses de quien las presenta. Jon aclara que el fondo DBA que gestiona tiene una “posición material” (posición significativa) en HYPE, él mismo también tiene, y si hay votación, ambos votarán a favor.

La propuesta enfatiza al final que estos cambios no afectarán la proporción relativa de los actuales poseedores, ni la capacidad de Hyperliquid para financiar proyectos, ni cambiarán el mecanismo de toma de decisiones. En palabras de Jon,

“Esto solo hace que los libros contables sean más honestos.”

Cuando “asignar a la comunidad” se convierte en una regla tácita

¿Pero la comunidad aceptará esta propuesta? La sección de comentarios del post original ya está que arde.

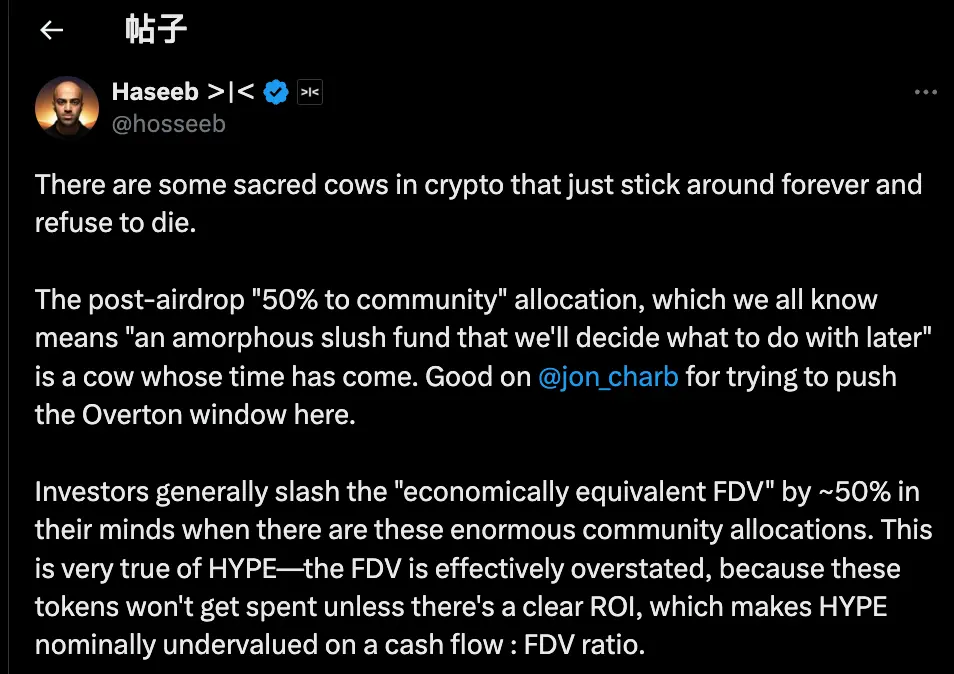

Entre ellos, el comentario de Haseeb Qureshi, socio de Dragonfly Capital, sitúa esta propuesta en un fenómeno generalizado de la industria:

“En la industria cripto hay algunas ‘vacas sagradas’ que simplemente no mueren, ya es hora de sacrificarlas.”

Se refiere a una regla tácita en toda la industria cripto: después de la generación de tokens, el equipo del proyecto siempre reserva entre el 40% y el 50% de los tokens para la “comunidad”. Esto suena muy descentralizado y muy Web3, pero en realidad es una especie de performance.

En 2021, en pleno auge del mercado, cada proyecto competía por ser el más “descentralizado”. Así, en la economía de tokens se escribía que el 50%, 60% o incluso 70% se asignaba a la comunidad, cuanto más grande el número, más políticamente correcto.

¿Pero cómo se usan realmente esos tokens? Nadie lo sabe con certeza.

Desde una perspectiva más maliciosa, en algunos proyectos, los tokens asignados a la comunidad se usan cuando y como el equipo quiera, bajo el pretexto de “para la comunidad”.

El problema es que el mercado no es tonto.

Haseeb también revela un secreto a voces: los inversores profesionales, al evaluar proyectos, automáticamente descuentan a la mitad esas “reservas comunitarias”.

Un proyecto con FDV de 50 mil millones pero con 50% de “asignación comunitaria”, para ellos en realidad vale solo 25 mil millones. Salvo que haya un ROI claro, esos tokens son solo promesas vacías.

Este es precisamente el problema que enfrenta HYPE. De los 49 mil millones de FDV de HYPE, más del 40% son reservas de “Emisiones Futuras y Recompensas Comunitarias”. Los inversores ven ese número y se alejan.

No porque HYPE sea malo, sino porque los números en los libros son demasiado ficticios. Haseeb cree que la propuesta de Jon es positiva, porque convierte una idea radical que antes no se podía discutir abiertamente en una opinión mainstream aceptable; necesitamos cuestionar la costumbre de asignar tokens a “reservas comunitarias” en la industria cripto.

En resumen, la opinión de los partidarios es simple:

Si se van a usar tokens, que sea mediante gobernanza, explicando por qué, cuánto y cuál es el retorno esperado. Transparente y con rendición de cuentas, no una caja negra.

Al mismo tiempo, por ser una propuesta tan radical, también hay voces en contra en los comentarios. Las resumimos en tres partes:

Primero, parte de los HYPE deben mantenerse como reserva de riesgo.

Desde una perspectiva de gestión de riesgos, algunos creen que los 31 millones de HYPE en el Fondo de Asistencia AF no son solo inventario, sino fondos de emergencia. ¿Qué pasa si hay que pagar una multa regulatoria o compensar un hackeo? Quemar todas las reservas es perder el colchón ante una crisis.

Segundo, HYPE ya tiene mecanismos técnicos completos de quema.

Hyperliquid ya cuenta con tres mecanismos naturales de quema: quema de comisiones de trading spot, quema de gas de HyperEVM y quema de comisiones de subasta de tokens.

Estos mecanismos ajustan la oferta automáticamente según el uso de la plataforma, ¿por qué intervenir manualmente? La quema basada en el uso es más saludable que una quema única.

Tercero, una quema masiva no favorece los incentivos.

Las emisiones futuras son la herramienta de crecimiento más importante de Hyperliquid, para incentivar usuarios y recompensar contribuyentes. Quemarlas sería como cortarse una mano. Además, los grandes stakers quedarían bloqueados. Si no hay nuevas recompensas en tokens, ¿quién querría hacer staking?

¿A quién sirven los tokens?

A simple vista, parece un debate técnico sobre si quemar o no tokens. Pero si analizamos las posturas, veremos que la diferencia es de intereses.

La postura de Jon y Haseeb es clara: los inversores institucionales son la principal fuente de capital nuevo.

Estos fondos gestionan miles de millones de dólares, y sus compras pueden realmente impulsar el precio. Pero el problema es que, al ver un FDV de 49 mil millones, no se animan a entrar. Por eso hay que corregir ese número, para que HYPE sea más atractivo para las instituciones.

La visión de la comunidad es completamente diferente. Para ellos, los traders minoristas que abren y cierran posiciones todos los días en la plataforma son la base. Hyperliquid llegó hasta aquí no por el dinero de los VC, sino por el apoyo de 94.000 usuarios del airdrop. Cambiar el modelo económico para complacer a las instituciones es poner el carro delante del caballo.

No es la primera vez que surge esta diferencia.

Mirando la historia de DeFi, casi todos los proyectos exitosos han pasado por una encrucijada similar. Cuando Uniswap lanzó su token, la comunidad y los inversores discutieron ferozmente por el control del tesoro.

El núcleo siempre es el mismo: ¿un proyecto on-chain sirve a los grandes capitales o a los cripto-nativos de base?

Esta propuesta parece servir a los primeros: “muchos de los fondos más grandes y maduros solo miran el FDV”. El mensaje es claro: para que entre el gran dinero, hay que jugar bajo sus reglas.

El propio Jon, el proponente, es inversor institucional; su fondo DBA tiene una gran cantidad de HYPE. Si la propuesta se aprueba, los mayores beneficiados serán grandes jugadores como él. Al reducir la oferta, el precio del token podría subir y el valor de sus posiciones aumentar.

Si sumamos que hace unos días Arthur Hayes vendió 800.000 dólares en HYPE bromeando que se iba a comprar un Ferrari, se percibe una cierta sutileza en el timing. Los primeros partidarios ya están tomando ganancias, y ahora alguien propone quemar tokens para subir el precio, ¿a quién están beneficiando realmente?

Hasta el momento de escribir esto, Hyperliquid no ha hecho una declaración oficial. Pero independientemente de la decisión final, este debate ya ha destapado una verdad incómoda:

Cuando el interés está en juego, quizás nunca nos importó tanto la descentralización, solo fingíamos que sí.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

2026: El año del cambio de régimen en la Reserva Federal

La Reserva Federal dejará atrás la actitud tecnocrática y cautelosa de la era Powell, y pasará a priorizar de forma clara la reducción de los costos de endeudamiento para impulsar la agenda económica presidencial.

Alerta de precio de Bitcoin (BTC/USD): Bitcoin rompe una resistencia clave - ¿El próximo objetivo son los $100,000?