Autor: Delphi Digital

Traducción: TechFlow

La capa de liquidación en dólares de más rápido crecimiento

Las stablecoins no son solo otro primitivo de criptomonedas, sino que representan la forma más cercana a una moneda global universal. Al empaquetar dólares estadounidenses (y otras monedas fiduciarias, aunque en menor medida) en una forma digital para el tenedor, las stablecoins simplifican los procesos de transferencia y liquidación. La compensación y liquidación pueden completarse en una sola transacción atómica y confirmarse casi al instante.

Esta característica convierte a las stablecoins en una versión on-chain funcional de los “eurodólares”. Son dólares portátiles que operan fuera del sistema bancario tradicional, sin la fricción de bancos corresponsales, redes de tarjetas de crédito o transferencias bancarias.

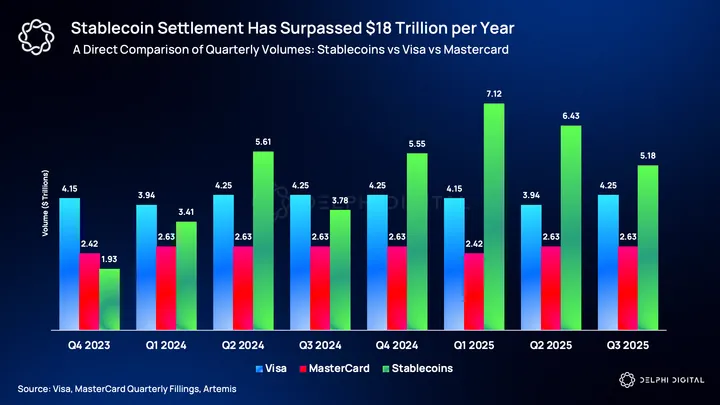

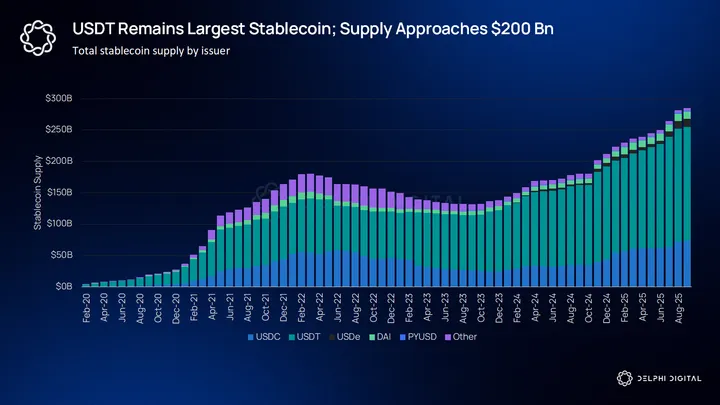

La adopción ya es sorprendente. Para mediados de 2025, más de 245 mil millones de dólares en stablecoins circularán en blockchains públicas, de los cuales aproximadamente el 62% corresponde a USDT y el 23% a USDC. En 2024, el volumen de liquidación on-chain superará los 15 billones de dólares, por encima de los 14.8 billones de dólares de Visa.

Hoy en día, uno de los principales usos de las stablecoins es servir como activo de cotización entre exchanges (centralizados y descentralizados) y proporcionar apalancamiento a los inversores. Pero las stablecoins han evolucionado rápidamente de ser una capa de liquidación de nicho para traders a convertirse en un canal de pagos que compite con las grandes redes de tarjetas de crédito. En el primer trimestre de 2025, el volumen de liquidación de stablecoins superó los 7 billones de dólares, superando brevemente la suma de Visa y Mastercard. En cada trimestre posterior, han mantenido una sorprendente brecha con el volumen de liquidación acumulado de estos dos grandes procesadores de pagos.

Las trayectorias de desarrollo de ambos son marcadamente diferentes. Las redes de tarjetas de crédito continúan creciendo de manera constante, pero a un ritmo más lento. En contraste, el crecimiento compuesto de las stablecoins es mucho más rápido; hace unos años, su volumen era casi invisible y hoy ya rivaliza con los canales de pago tradicionales.

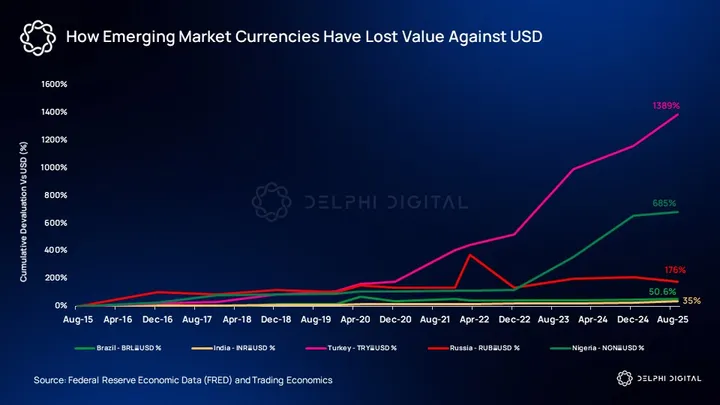

Las stablecoins, que inicialmente servían como colateral para trading de criptomonedas, han evolucionado para atender remesas, liquidación de comercios y pagos B2B. Especialmente en mercados donde la moneda local es inestable o la infraestructura bancaria es débil, el dólar on-chain no solo es más funcional, sino que también sirve como reserva de valor. A diferencia de redes puramente procesadoras de pagos como Visa y Mastercard, las redes de stablecoins pueden soportar una mayor variedad de actividades financieras, lo que significa que deberíamos esperar que su cuota de mercado siga creciendo en este contexto.

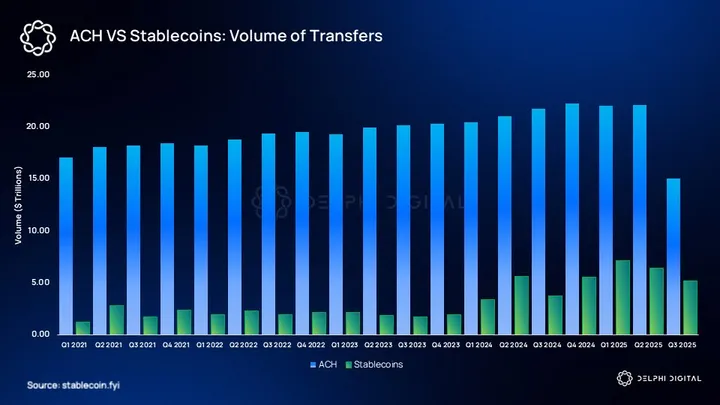

El sistema de transferencias interbancarias de EE. UU., ACH, aún liquida alrededor de 20 billones de dólares por trimestre, pero las stablecoins están comenzando a alcanzarlo. En 2021, las stablecoins eran casi ignoradas; hoy procesan más de 7 billones de dólares por trimestre y están erosionando gradualmente la cuota de liquidación de dólares digitales de ACH.

Plasma: la oportunidad actual para construir el futuro de los pagos

A pesar de su importancia, las stablecoins siguen siendo ciudadanos de segunda clase en las blockchains que las alojan. Plataformas como Ethereum, Tron y Solana fueron diseñadas como plataformas de contratos inteligentes generales, no como canales de pago monetario dedicados. Por ello, las transferencias de stablecoins están sujetas a precios de gas volátiles, ataques de MEV (valor extraíble por mineros) y un modelo de tarifas basado en tokens nativos especulativos. Esta desalineación genera ineficiencias: los usuarios pagan miles de millones de dólares al año en comisiones por simples actualizaciones de libro mayor.

Plasma rompe radicalmente con este modelo. Es una blockchain Layer-1 diseñada específicamente para finanzas con stablecoins, donde USDT y otros tokens respaldados por monedas fiduciarias son la principal carga de trabajo de la red, no solo otra aplicación más. Al optimizar el consenso, la política de tarifas y los incentivos económicos para el tráfico de alta frecuencia y bajo margen, Plasma se posiciona como la capa de liquidación de la economía global del dólar. Así, resuelve de manera inteligente la sensibilidad al costo y la prioridad de velocidad final en el mercado de pagos transfronterizos, remesas y liquidación de comercios, una oportunidad de billones de dólares.

Resumen de la arquitectura de Plasma

El diseño de Plasma recoge las lecciones de una década de experimentación con L1. Su base opera con un consenso BFT basado en HotStuff (PlasmaBFT), que ofrece rápida finalización y alto rendimiento. El día del lanzamiento de la mainnet, la red superará los 1.000 TPS, y eventualmente podrá escalar a más de 10.000 TPS. Sobre esto, utiliza una capa de ejecución basada en Reth, asegurando total compatibilidad con EVM y herramientas y contratos existentes.

Las principales decisiones de diseño incluyen:

-

Modelo de tarifas centrado en stablecoins: transferencias de USDT sin comisiones, mientras que las transacciones no relacionadas con stablecoins siguen un mecanismo de quema modificado de EIP-1559, retornando valor al token XPL. Este mecanismo solo aplica a transferencias, no a otros tipos de transacciones como swaps.

-

Seguridad de validadores mediante staking de XPL: XPL actúa como colateral de reserva de Plasma, asegurando la seguridad económica y coordinando incentivos a largo plazo.

-

Consistencia de liquidez con USDT: USDT fue integrado nativamente desde el génesis, y los emisores y socios de trading proporcionan profundidad inmediata a los pools de liquidación.

-

Puente de activos cruzados: el puente nativo de Bitcoin posiciona a Plasma como el punto de intersección entre los dos activos on-chain más utilizados, BTC y stablecoins.

Plasma no busca añadir otra blockchain L1, sino anclar la próxima etapa de liquidación global en dólares alrededor de una cadena diseñada para stablecoins.

Transferencias de USDT sin comisiones: la jugada estratégica de Plasma

Una de las decisiones más audaces de Plasma es hacer que las transferencias de USDT sean gratuitas en la capa base. A primera vista, esto parece contraintuitivo. Las blockchains suelen monetizar mediante comisiones de transacción, y las stablecoins, especialmente USDT, son el caso de uso más frecuente en cripto. ¿Por qué una nueva cadena ofrecería gratis su tráfico más valioso?

La respuesta está en cómo Plasma captura valor. El volumen de liquidación trimestral de stablecoins ya supera los 10 billones de dólares. La verdadera oportunidad no está en la comisión marginal de la transferencia, sino en convertirse en el libro mayor predeterminado para esas transferencias. Así como las empresas de internet ofrecen correo electrónico, mensajería y búsqueda gratis para monetizar actividades aguas abajo, Plasma utiliza las transferencias gratuitas de USDT como estrategia de adquisición de usuarios para el flujo global de dólares.

Por ejemplo, PayPal cultivó su red inicial ofreciendo pagos P2P gratuitos, y luego monetizó mediante comisiones de checkout y diferenciales de tipo de cambio. Google siguió un camino similar, distribuyendo gratis Android para capturar ingresos por búsquedas y tiendas de apps. Plasma replica esta estrategia en el ámbito de las stablecoins: ofrece gratis el servicio más básico para atraer tráfico, aplicaciones y desarrolladores, y luego monetiza en capas de mayor valor como liquidación, liquidez y servicios financieros.

Es importante notar que la transferencia sin comisiones solo aplica a envíos y recepciones simples de USDT, similar a transferir en Venmo. Cualquier otra interacción con USDT, como swaps, préstamos o llamadas a contratos, sigue requiriendo comisiones normales. El alcance de esta exención es deliberadamente limitado, para que la operación más frecuente y comoditizada de la cadena sea fluida, sin sacrificar los incentivos de los validadores ni la integridad del modelo de tarifas más amplio.

El aparente “paradigma” de ofrecer gratis la función más utilizada es intencional. Al eliminar la fricción de base, Plasma busca ser la plataforma más barata y rápida para transferencias de USDT entre wallets, exchanges y canales de liquidación. Para los participantes de alta frecuencia más sensibles al costo (como market makers, salidas de CEX, PSPs y operadores de remesas), la propuesta de Plasma es especialmente atractiva.

La visión final: si el flujo de USDT comienza a concentrarse en Plasma, la liquidez se profundiza, los saldos se acumulan on-chain y la actividad de USDT migra de una huella multichain dispersa a un centro gravitacional casi único.

Plasma no espera monetizar las transferencias de USDT en sí mismas. La capa gratuita es la puerta de entrada para atraer tráfico al sistema, y la monetización ocurre aguas abajo, mediante transacciones DeFi, conversiones FX y servicios de liquidación que sí pagan comisiones. La apuesta a largo plazo es simple: XPL capturará valor al asegurar la infraestructura que soporta ese flujo, en lugar de gravar las transferencias simples.

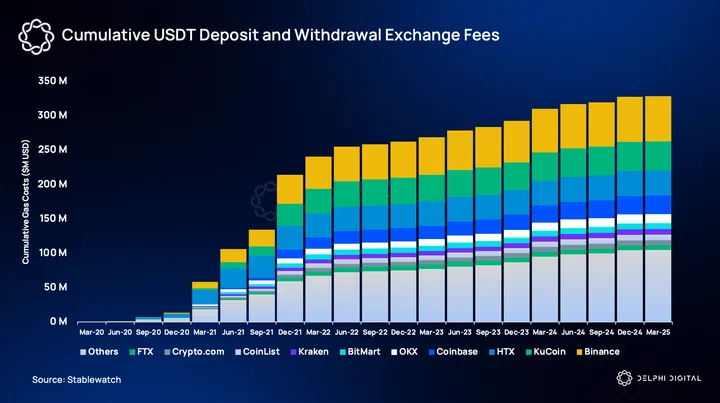

En los últimos cinco años, los usuarios han gastado más de 300 millones de dólares en retiros/depositos de USDT en exchanges centralizados (CEX). Esto demuestra claramente cómo las transferencias gratuitas de USDT pueden motivar a los usuarios a elegir Plasma como el hub de USDT por encima de cualquier otra cadena.

Plasma One: ¿cómo monetizar el tráfico?

La siguiente pregunta es cómo capturar y monetizar ese tráfico. Aquí es donde entra en juego Plasma One, el nuevo banco nativo de stablecoins.

Plasma One está diseñado como la puerta de entrada para usuarios, comercios y empresas. Extiende la ventaja de la capa base de transferencias gratuitas a una experiencia monetaria cotidiana. Los usuarios pueden ahorrar en dólares, ganar intereses, gastar en comercios con tarjeta y enviar pagos instantáneos y gratuitos. Para los comercios, Plasma One ofrece liquidación directa en USDT, eliminando intermediarios y costos de cambio. Desarrolladores e instituciones también pueden acceder a la red de distribución de Plasma a través de Plasma One.

El modelo económico pasa de gravar cada transferencia a monetizar las capas superiores. Plasma One puede capturar valor de tres formas:

-

Intercambio de tarjetas y liquidación de comercios: cada pago con tarjeta o compra genera una comisión, como en las redes tradicionales, pero con menor costo y mayor alcance.

-

Diferenciales de cambio y conversión: convertir entre USDT, moneda local y otras stablecoins genera spreads naturales que Plasma puede capturar mediante su sistema FX integrado.

-

Captura de rendimiento: los depósitos de usuarios en Plasma One pueden invertirse en mercados monetarios on-chain, compartiendo el rendimiento con los usuarios o reteniendo una parte para el ecosistema.

A medida que Plasma apunte a mercados emergentes donde las monedas locales se deprecian frente al dólar y el euro, esta propuesta de valor se fortalecerá aún más.

Al poseer simultáneamente la blockchain y el nuevo banco, Plasma cierra el círculo entre infraestructura y distribución. Las transferencias gratuitas atraen tráfico, mientras que Plasma One le da destino y lo monetiza según las expectativas de servicios bancarios, pero a través de rails de stablecoins.

La posición de Plasma en la competencia de stablecoin L1

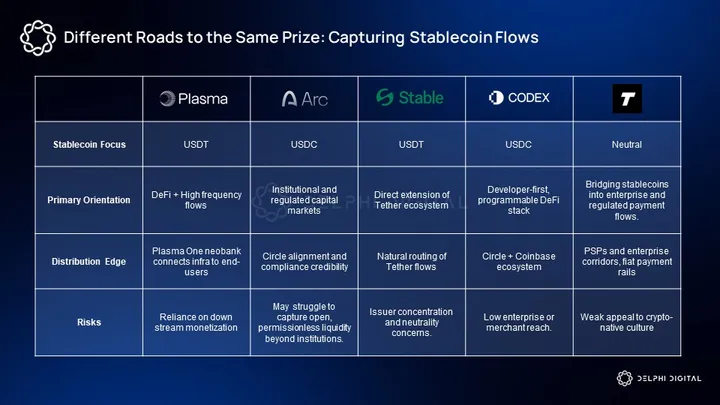

En el último año, han surgido numerosos proyectos de blockchain enfocados en stablecoins, todos conscientes de que la liquidación en dólares es la killer app de cripto. Algunos, como Arc y Codex, colaboran estrechamente con Circle y favorecen naturalmente a USDC, aunque siguen abiertos a la entrada de otras stablecoins como USDT. Su discurso se centra en la transparencia regulatoria y la adopción institucional, posicionándose como rails de cumplimiento para mercados de capitales.

Otras empresas, como Stable, se posicionan como plataformas para la circulación de USDT, pero carecen de neutralidad respecto al emisor. Tempo está en un punto intermedio, enfatizando canales regulados e integración prioritaria con empresas y PSPs. Si bien estos modelos centrados en el emisor o el cumplimiento pueden ofrecer coherencia empresarial, pueden recrear islas que limitan la experimentación y la composabilidad.

Plasma adopta una postura diferente. Al anclar en USDT, pero manteniendo neutralidad respecto al emisor y plena programabilidad EVM, Plasma se posiciona como una plataforma más conveniente para DeFi y aplicaciones orgánicas de stablecoins. Busca absorber flujos complejos y de alta frecuencia que impulsan liquidez real, como remesas, trading y liquidación de comercios, en lugar de limitarse a canales institucionales cuidadosamente curados.

El valor liquidado por stablecoins cada trimestre ya alcanza varios billones de dólares; las blockchains que mantengan liquidez y composabilidad tienen más probabilidades de convertirse en verdaderos centros de liquidación. La neutralidad, más que las alianzas empresariales, podría ser la base más sólida para capturar la próxima ola de aplicaciones de stablecoins.

Tokenomics de XPL

En el corazón de Plasma está XPL, el token nativo que impulsa la red.

XPL es el token nativo de la blockchain Plasma, similar a ETH en Ethereum y SOL en Solana. XPL se utiliza como token de gas para transacciones y ejecución de contratos inteligentes, como colateral de staking para la seguridad de la red y como token de recompensas para validadores.

Como se mencionó, la arquitectura de Plasma permite transferencias de stablecoins sin gas para el usuario final, pero cualquier interacción más compleja (despliegue de contratos, uso avanzado de dApps) requiere XPL como gas o la conversión automática de parte de las stablecoins a XPL para pagar comisiones.

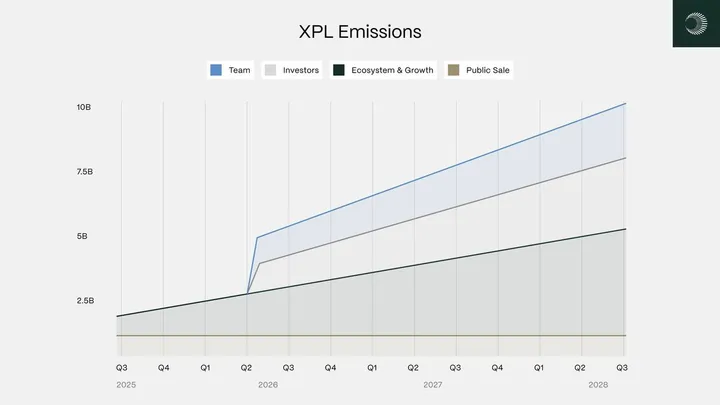

Como la mayoría de las Layer1, XPL no tiene un suministro máximo fijo y utiliza una emisión programática similar a ETH o SOL. Al lanzamiento de la mainnet beta, la oferta inicial de XPL será de 10 mil millones, con una inflación anual del 5% para recompensar validadores. Luego, la inflación disminuirá un 0,5% anual hasta estabilizarse a largo plazo en el 3%.

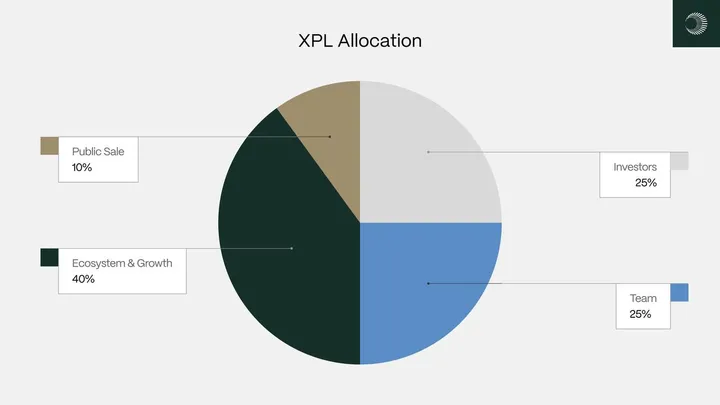

Distribución:

-

Venta pública: 10% (desbloqueo en TGE para inversores no estadounidenses; inversores estadounidenses desbloquean el 28 de julio de 2026)

-

Ecosistema y crecimiento: 40%

-

Equipo: 25% (1 año de bloqueo + 2 años de liberación lineal)

-

Inversores: 25% (1 año de bloqueo + 2 años de liberación lineal)

Plasma adopta el EIP-1559 de Ethereum: la tarifa base de transacción será quemada. El crecimiento de la red ejercerá presión deflacionaria sobre la emisión del token. De hecho, el uso intensivo podría convertir a XPL en un token netamente deflacionario.

El suministro inicial en circulación al lanzamiento de la mainnet incluirá los tokens de venta pública (10% menos la asignación de inversores estadounidenses), todos los tokens desbloqueados del ecosistema (8% desbloqueo inmediato) y posiblemente una pequeña parte para socios estratégicos. Los tokens de equipo e inversores (50% en total) estarán bloqueados al génesis. Por lo tanto, el suministro inicial en circulación será relativamente limitado, estimado en alrededor del 18% del total en el TGE.

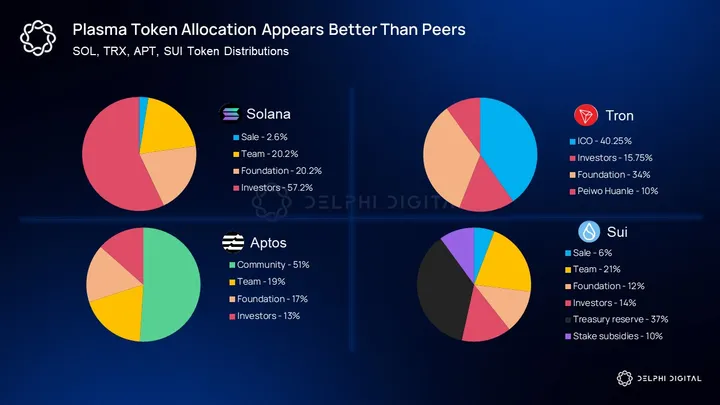

La distribución de tokens es crucial para los tokens L1. Aunque es solo un punto de discusión para tokens de gobernanza, los L1 deben considerar el interés público, la infraestructura descentralizada y el valor como commodity. Una distribución agresiva o depredadora impacta todo el ciclo de vida del ecosistema blockchain. Desde este punto de vista, la distribución de XPL es muy saludable en comparación con otros L1.

Aún no está claro cómo se compara la distribución de XPL con proyectos similares como Tempo y Arc. Seguiremos atentos a medida que se revelen más detalles.

¿Por qué XPL tiene valor?

La propuesta de valor de Plasma está estrechamente ligada a la idea de que las stablecoins son la killer app de cripto. Como se mencionó, el volumen on-chain de stablecoins en 2024 alcanzó la asombrosa cifra de 27.6 billones de dólares, superando el volumen combinado de Visa y Mastercard ese año. La innovación cripto, especialmente en DeFi, está en un cuello de botella. Conectar monedas tradicionales con rails blockchain es clave para la próxima etapa de innovación.

Al evaluar tokens L1, los analistas suelen usar dos marcos:

-

Valor económico real (REV): comisiones + MEV (valor máximo extraíble). Este método ve el token como una acción con derecho a flujo de caja.

-

Prima monetaria: este método valora el token según su utilidad y efectos de red.

Para una nueva cadena como Plasma, la captura inicial de comisiones es baja, especialmente porque Plasma ofrece comisiones cero o casi cero para incentivar el uso. Por lo tanto, valorar Plasma por REV no es realista. Otras cadenas nuevas como Aptos y Sui nunca fueron valoradas por el mercado bajo este estándar.

La prima monetaria es más relevante para XPL en esta etapa. La gente valora XPL no porque pague grandes recompensas de staking o dividendos de inmediato, sino porque anticipan que Plasma será una infraestructura clave en un futuro dominado por stablecoins.

Las recompensas de staking y la presión deflacionaria por quema ayudarán a medir este progreso y validar el argumento. La política monetaria es crucial para los L1 y ayuda a establecer su percepción como reserva de valor efectiva. Sin embargo, un mecanismo de emisión deflacionaria probablemente no será el núcleo de la valoración de Plasma, al menos al principio.

El mercado de nuevos tokens L1 tiende a valorar más el potencial de la nueva cadena que sus fundamentales iniciales.

Por ejemplo, el entusiasmo por MoveVM y el rendimiento comparable a Solana llevó la atención a cadenas alternativas de alto rendimiento como Sui y Aptos; este deseo por cadenas más rápidas impulsa su valoración más que cualquier otra cosa.

Como Plasma aborda el caso de uso más básico de cripto —el núcleo de las stablecoins—, la principal fuente de valor de XPL será su prima monetaria percibida. A medida que la cadena y su ecosistema se lancen y consoliden, esperamos que el REV y los indicadores económicos clave también comiencen a crecer.

El panorama competitivo actual

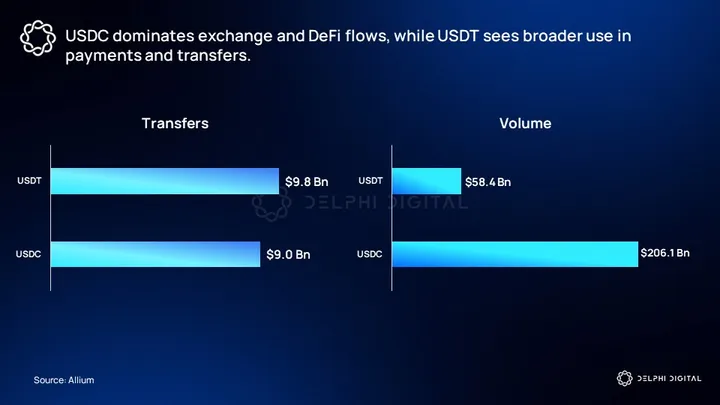

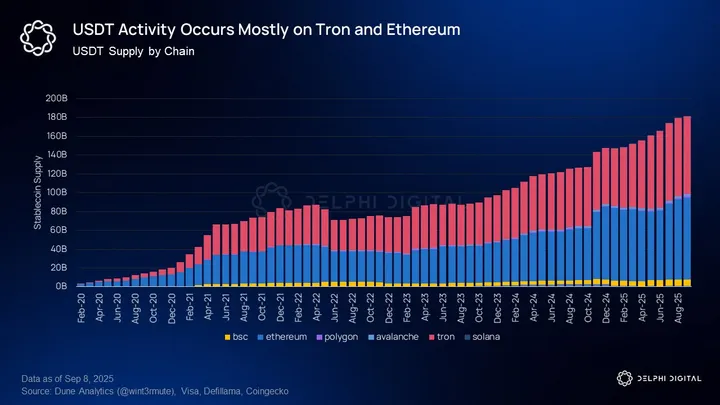

USDT es la stablecoin más grande y líquida en exchanges centralizados (CEX). USDC es preferida en DeFi, con numerosas integraciones y siendo el principal par de liquidez en DEX, además de tener un fuerte impulso en pagos. Aunque el espacio de diseño de stablecoins se expande y el interés de mercado crece, la cuota de mercado de USDT sigue consolidándose, con un suministro cercano a los 200 mil millones de dólares.

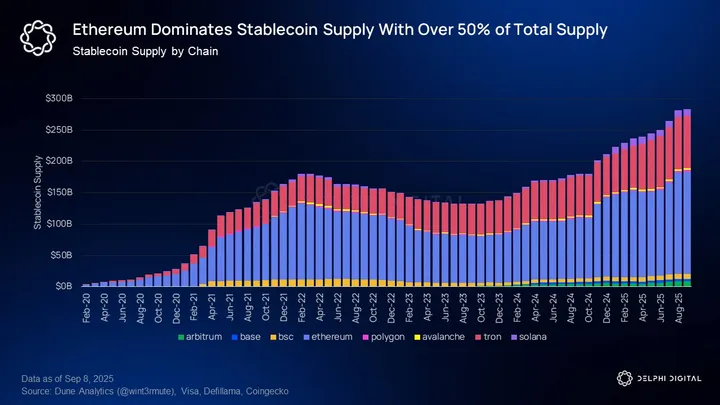

Ethereum, gracias a su dominio en innovación y actividad DeFi, es el principal centro de liquidez para stablecoins. Aunque Solana, Aptos y Sui reciben atención, aún no han atraído tantas stablecoins como Ethereum y Tron.

Tron es la segunda blockchain pública por suministro de stablecoins y se ha convertido en la blockchain no oficial para transferencias de USDT. Más allá de USDT, la actividad de stablecoins y DeFi en Tron es limitada, pero su cuota de mercado es impresionante: los 83 mil millones de dólares de USDT en Tron están muy cerca de los 87 mil millones de Ethereum.

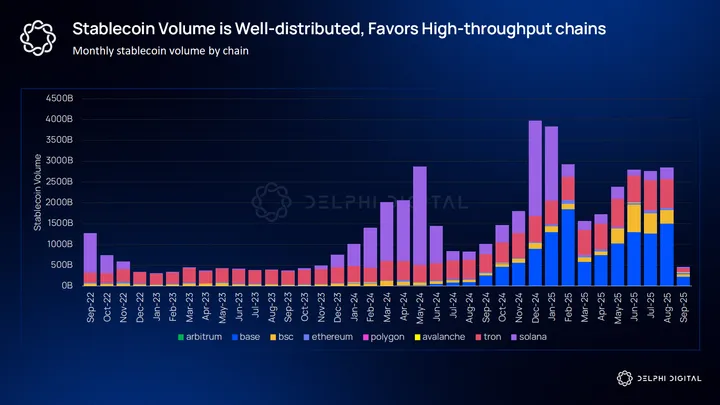

El volumen de trading de stablecoins está más distribuido entre ecosistemas. Ethereum queda muy por detrás de Layer2 y otras Layer1 competidoras. Tron, Solana, Base y BSC tienen mayor volumen de trading de stablecoins que Ethereum. La teoría del alto rendimiento se confirma aquí, ya que las comisiones de gas de Ethereum son demasiado altas para el uso diario de stablecoins. Por eso, Ethereum se utiliza principalmente para herramientas DeFi complejas y de alto riesgo.

La transferencia de USDT sin comisiones de Plasma se posiciona abiertamente como el “asesino” de Tron. Aunque Tron ha encontrado un product-market fit como la cadena de USDT, no ha logrado construir un ecosistema DeFi activo alrededor de esto, al menos no uno que corresponda a sus 83 mil millones de dólares en USDT.

El objetivo de Plasma debe ser asociarse con los principales equipos DeFi para superar el nicho de las remesas y captar tanto TVL como volumen de trading. Actualmente, este objetivo ya muestra avances significativos.

El producto Binance Earn en Plasma es un producto de rendimiento de USDT completamente on-chain, con un compromiso de 1.000 millones de dólares antes del lanzamiento de la mainnet beta. Los usuarios pueden bloquear USDT a través de Binance Earn, y estos USDT se desplegarán en la infraestructura de Plasma para generar rendimiento. El producto es similar al rendimiento nativo de USDC en Base.

Además, Plasma ha anunciado asociaciones con Aave, Fluid, Wildcat, Maple Finance y USD.AI. Estas alianzas equilibran aplicaciones nativas cripto (Aave, Fluid, USD.AI) y fintechs institucionales (Maple Finance, Wildcat, USD.AI). Posicionar a Plasma como una blockchain donde los usuarios pueden operar normalmente y las fintechs pueden lograr product-market fit es una estrategia sólida para ganar uso sostenido y construir una verdadera ventaja competitiva.

Modelo teórico de valoración

Para Plasma, los comparables más razonables son Stable, Arc (Circle) y Tempo (Stripe). Pero estas blockchains aún no tienen liquidez. Actualmente, blockchains de alto rendimiento y enfoque DeFi como Tron, Solana, Ethereum, Aptos y Sui son la mejor referencia.

REV es un indicador intuitivo y útil como modelo mental para entender la captura de valor en Layer 1. Sin embargo, está casi desconectado de la valoración de mercado y no se relaciona con la valoración actual de Layer 1. Los datos de REV de Solana son atractivos porque su ecosistema atrae muchos usuarios activos. TVL sigue siendo el indicador más utilizado para medir la atracción de una blockchain, y el suministro de stablecoins es un buen dato complementario.

Ambos indicadores muestran una consistencia razonable en la valoración del grupo, con múltiplos por debajo de 15, generalmente en el rango de un solo dígito medio.

Tron tiene un caso de uso de nicho, con baja penetración DeFi, perspectivas de crecimiento limitadas y sin la prima tecnológica de las blockchains de nueva generación. Por eso, su ratio de precio de stablecoin a suministro de 0.4 puede ser atípico.

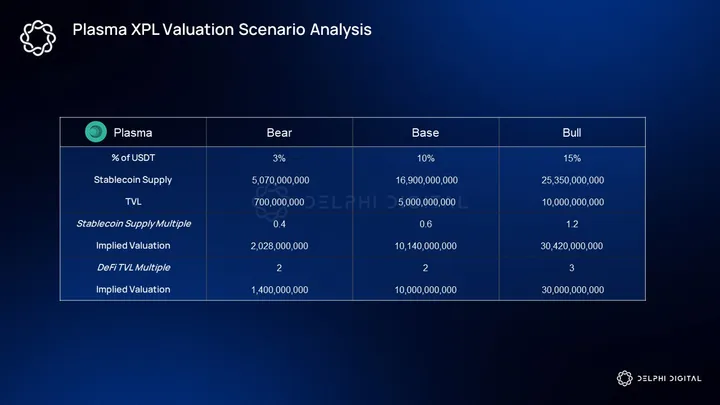

Al anticipar cómo reaccionará el mercado ante distintos grados de tracción, podemos hacer un análisis de escenarios para la valoración de XPL de Plasma.

Nuestros escenarios bajista, base y alcista suponen cuotas de mercado de USDT del 3%, 10% y 15%, respectivamente.

Es importante notar posibles defectos en las hipótesis:

-

Riesgo a la baja: puede haber saturación de la narrativa de blockchains empresariales, con cadenas compitiendo por uso y atención, comprimiendo múltiplos. Por eso, en el escenario bajista usamos un múltiplo bajo de suministro de stablecoins, usando el valor atípico de Tron de 0.4.

-

Potencial al alza: nuestras hipótesis de cuota de mercado de USDT asumen un mercado fijo. Por ejemplo, que Tether no emita más USDT y que Plasma no influya en la emisión de nuevos USDT. Ambas son poco probables, así que es una hipótesis extremadamente conservadora. Si la cuota de mercado sigue creciendo al ritmo actual, Plasma podría lograr los mismos resultados con cuotas menores.

La valoración previa al mercado de XPL está en gran medida alineada con este método de valoración de red. El potencial al alza depende de impulsar la narrativa y atraer mediante alianzas y hitos. El mayor riesgo es la entrada de cadenas de marca similar al mercado. El objetivo de Plasma es atractivo y su narrativa es un pilar del ciclo.

Conclusión

El desarrollo de Tether y Circle como emisores, la cantidad absoluta de stablecoins usadas en plataformas on-chain, la aparición de productos de nueva generación como Ethena y Wildcat, y la amplia adopción por parte de empresas tradicionales de pagos como PayPal y Stripe, nos indican una cosa: la oportunidad de las stablecoins es innegable.

Al mismo tiempo, es necesario mantener el espíritu central de cripto. El uso sin permisos, la descentralización y la construcción comunitaria siguen siendo elementos clave. Con el auge de las stablecoin L1 (algunas de las cuales pueden ser blockchains adoptadas por empresas), Plasma parece estar en la mejor posición. Con una fuerte capacidad de integración desde el primer día y manteniendo cierta distancia de los operadores centralizados, Plasma combina las ventajas de las stablecoins con la visión de los mercados de capital on-chain.

La competencia entre L1 se ha vuelto cada vez más comoditizada. El alto rendimiento es ahora un requisito básico. La verdadera guerra está en la construcción del ecosistema y la adquisición de usuarios.

Plasma sostiene firmemente que el costo de transferir stablecoins debería tender a cero, y que el verdadero valor está en facilitar actividades de mayor riesgo como préstamos/financiación y trading. En resumen, el verdadero modelo de negocio de Plasma está en convertirse en el centro de liquidez de stablecoins. Y una de las formas más simples de lograrlo es ofrecer gratis los casos de uso de alta frecuencia (como pagos/transferencias simples).

Por lo que se ve en Plasma One y los distintos protocolos DeFi que se desplegarán on-chain, Plasma considera la distribución como su verdadera fuente de diferenciación, no solo la arquitectura técnica. A medida que el mundo adopte más las stablecoins, Plasma aspira a ser una de las principales plataformas donde desarrolladores y usuarios se reúnan alrededor de productos basados en stablecoins.