Revisión de activos de Grayscale en el tercer trimestre: ¿Qué impulsará el rendimiento en el cuarto trimestre?

Recientemente, se han destacado cuatro grandes tendencias en el mercado: Tesorería de Activos Digitales (DAT), adopción de stablecoins, aumento del volumen de operaciones en exchanges y el crecimiento de los contratos perpetuos descentralizados.

Título original del artículo: Grayscale Research Insights: Crypto Sectors in Q4 2025

Fuente original: Grayscale

Traducción original: Jinse Finance

Puntos clave de este artículo:

· En el tercer trimestre de 2025, los retornos de precio de los seis sectores de criptomonedas fueron positivos, mientras que los cambios fundamentales fueron mixtos. Los "sectores de criptomonedas" son un marco propietario que desarrollamos en colaboración con el proveedor de índices FTSE/Russell para organizar el mercado de activos digitales y medir los retornos.

· El desempeño de Bitcoin estuvo por debajo del de otras criptomonedas, y el patrón de retorno de las demás puede considerarse como una "Alt Season", aunque diferente a las anteriores.

· La clasificación de los 20 principales tokens antes del tercer trimestre (basada en retornos de precio ajustados por volatilidad) destacó la importancia de la regulación y adopción de stablecoins, el aumento del volumen de operaciones en exchanges centralizados y la relevancia de los Digital Asset Treasuries (DAT).

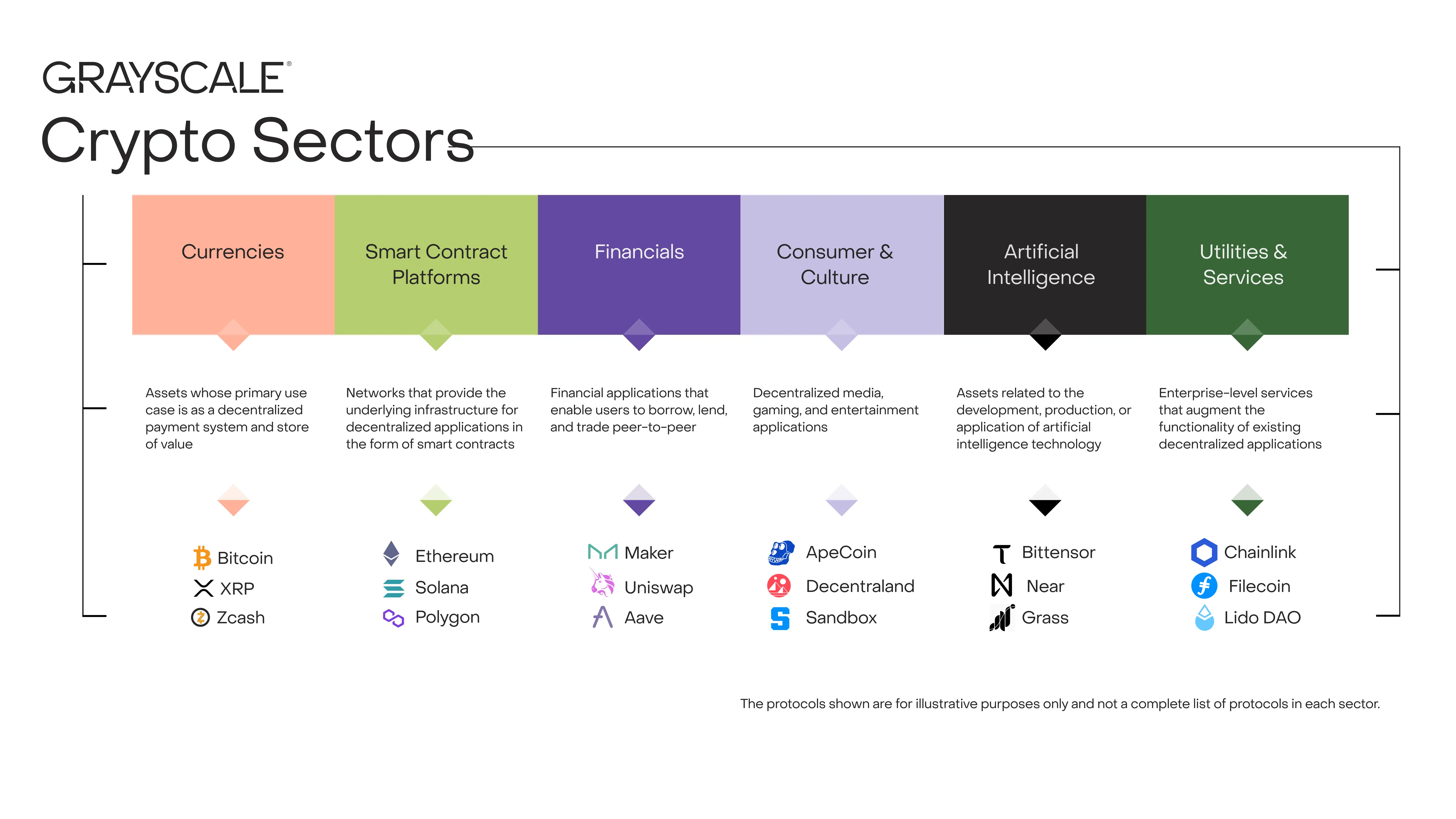

Cada activo en criptomonedas está de alguna manera relacionado con la tecnología blockchain y comparte la misma estructura de mercado subyacente, pero ahí terminan las similitudes. Esta clase de activos abarca una amplia gama de tecnologías de software aplicadas en finanzas de consumo, inteligencia artificial (IA), medios y entretenimiento, entre otros campos. Para organizar los datos de manera ordenada, Grayscale Research utiliza una clasificación e índice propietario desarrollado en colaboración con FTSE/Russell, denominado "Crypto Sectors". El marco de "Crypto Sectors" abarca seis submercados diferentes (Gráfico 1). En conjunto, incluyen 261 tokens con una capitalización de mercado total de 3.5 billones de dólares.

Gráfico 1: El marco de "Crypto Sectors" ayuda a organizar el mercado de activos digitales

Midiendo los fundamentos de la blockchain

Blockchain no es una empresa, pero su actividad económica y salud financiera pueden medirse de manera similar. Las tres métricas clave de la actividad on-chain son usuarios, transacciones y comisiones de transacción. Dado que blockchain es anónima, los analistas suelen usar "direcciones activas" (direcciones de blockchain con al menos una transacción) como un proxy imperfecto del número de usuarios.

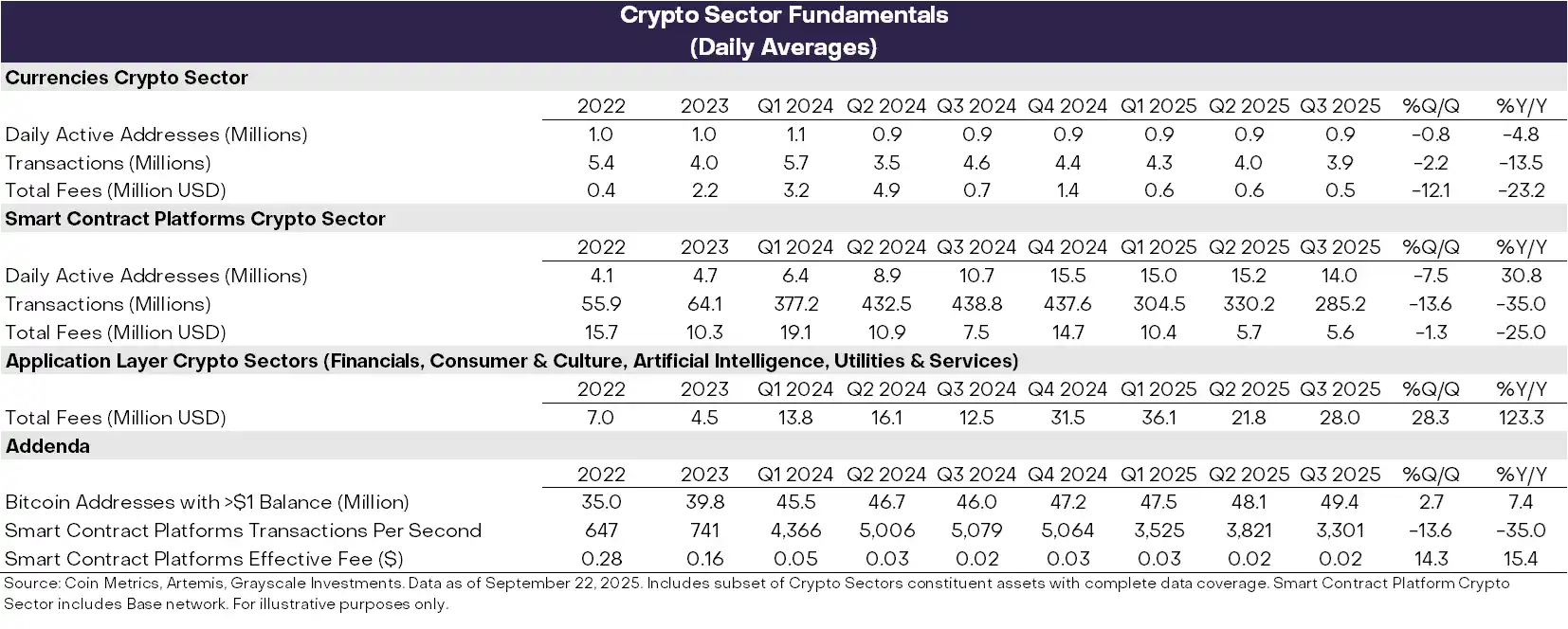

En el tercer trimestre, los indicadores fundamentales de la salud de la blockchain fluctuaron (Gráfico 2). En el lado negativo, el número de usuarios, el volumen de transacciones y las comisiones de los sectores de criptomonedas de moneda y de plataformas de contratos inteligentes disminuyeron en comparación con el período anterior. En general, desde el primer trimestre de 2025, la actividad especulativa relacionada con las Meme coins ha disminuido, lo que llevó a una baja en el volumen y la actividad de transacciones.

Aún más alentador es que los ingresos por comisiones de las aplicaciones basadas en blockchain crecieron un 28% trimestre a trimestre. Este crecimiento fue impulsado principalmente por la actividad de algunas aplicaciones líderes en ingresos por comisiones: (i) Jupiter, un exchange descentralizado basado en Solana; (ii) Aave, un protocolo líder de préstamos de criptomonedas; y (iii) Hyperliquid, un exchange líder de contratos perpetuos. En términos anualizados, los ingresos por comisiones de la capa de aplicaciones ya superan los 10 mil millones de dólares. Blockchain sirve tanto como red para transacciones digitales como plataforma para aplicaciones. Por lo tanto, comisiones de aplicaciones más altas pueden verse como una señal de la creciente adopción de la tecnología blockchain.

Gráfico 2: Desempeño fundamental de los sectores de criptomonedas en el tercer trimestre de 2025

Seguimiento del desempeño de precios

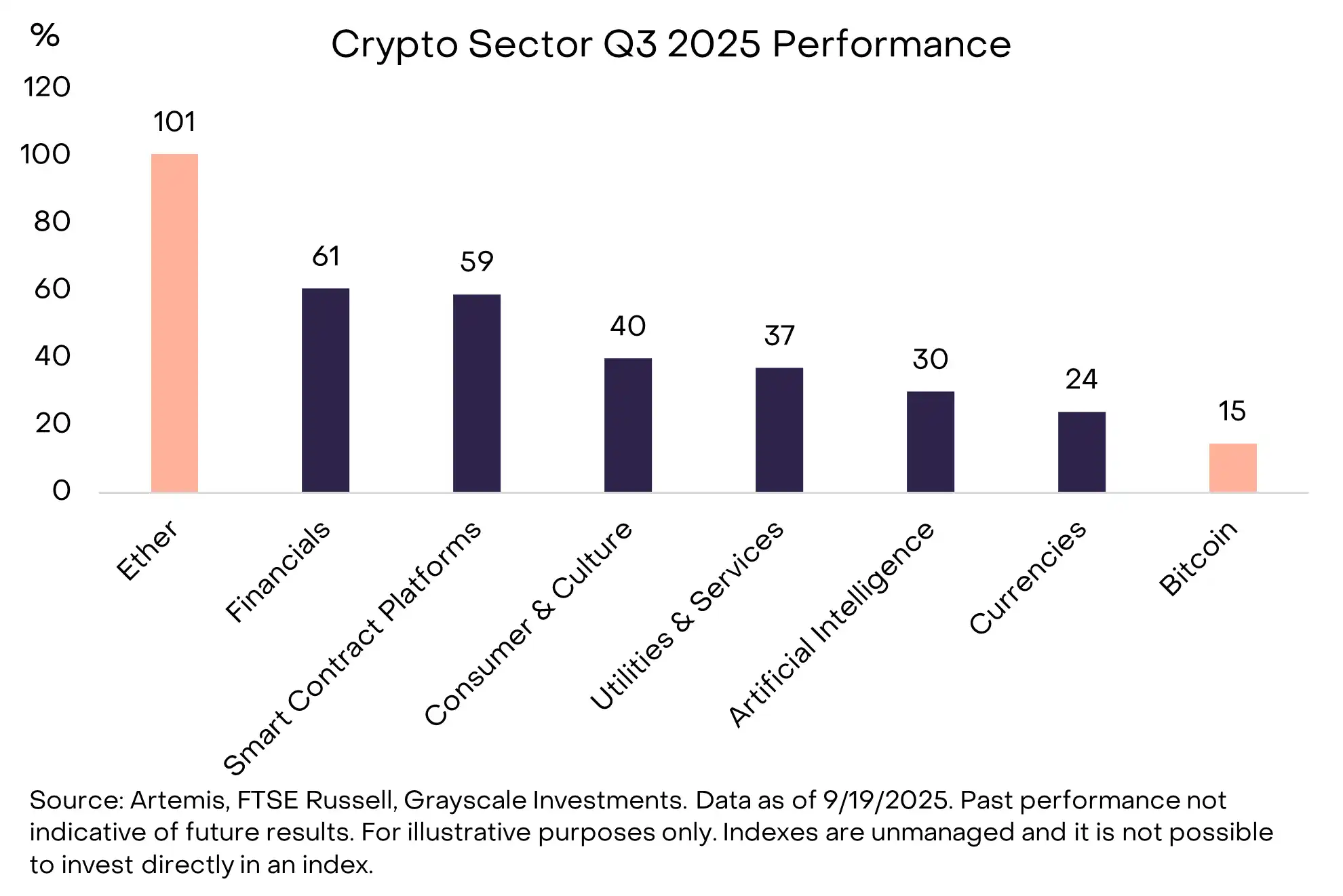

En el tercer trimestre de 2025, el retorno de inversión de los seis sectores de criptomonedas fue positivo (Gráfico 3). El desempeño de Bitcoin quedó rezagado respecto a otros submercados, un patrón de retorno que puede considerarse como una "temporada de altcoins" para las criptomonedas, aunque diferente a otros períodos de disminución del dominio de Bitcoin en el pasado. Impulsado por el aumento del volumen de operaciones en exchanges centralizados (CEX), el sector cripto financiero lideró las ganancias, mientras que el sector de plataformas de contratos inteligentes pudo haberse beneficiado de la legislación y adopción de stablecoins (las plataformas de contratos inteligentes son redes donde los usuarios transaccionan con stablecoins para pagos peer-to-peer). Aunque todos los sectores cripto lograron retornos positivos, el sector cripto de inteligencia artificial quedó rezagado respecto a otros submercados, reflejando un período de bajo rendimiento en los retornos de acciones de IA. El sector cripto de moneda también tuvo un desempeño inferior, reflejando un aumento de precio relativamente moderado en Bitcoin.

Gráfico 3: El desempeño de Bitcoin queda rezagado respecto a otros sectores de criptomonedas

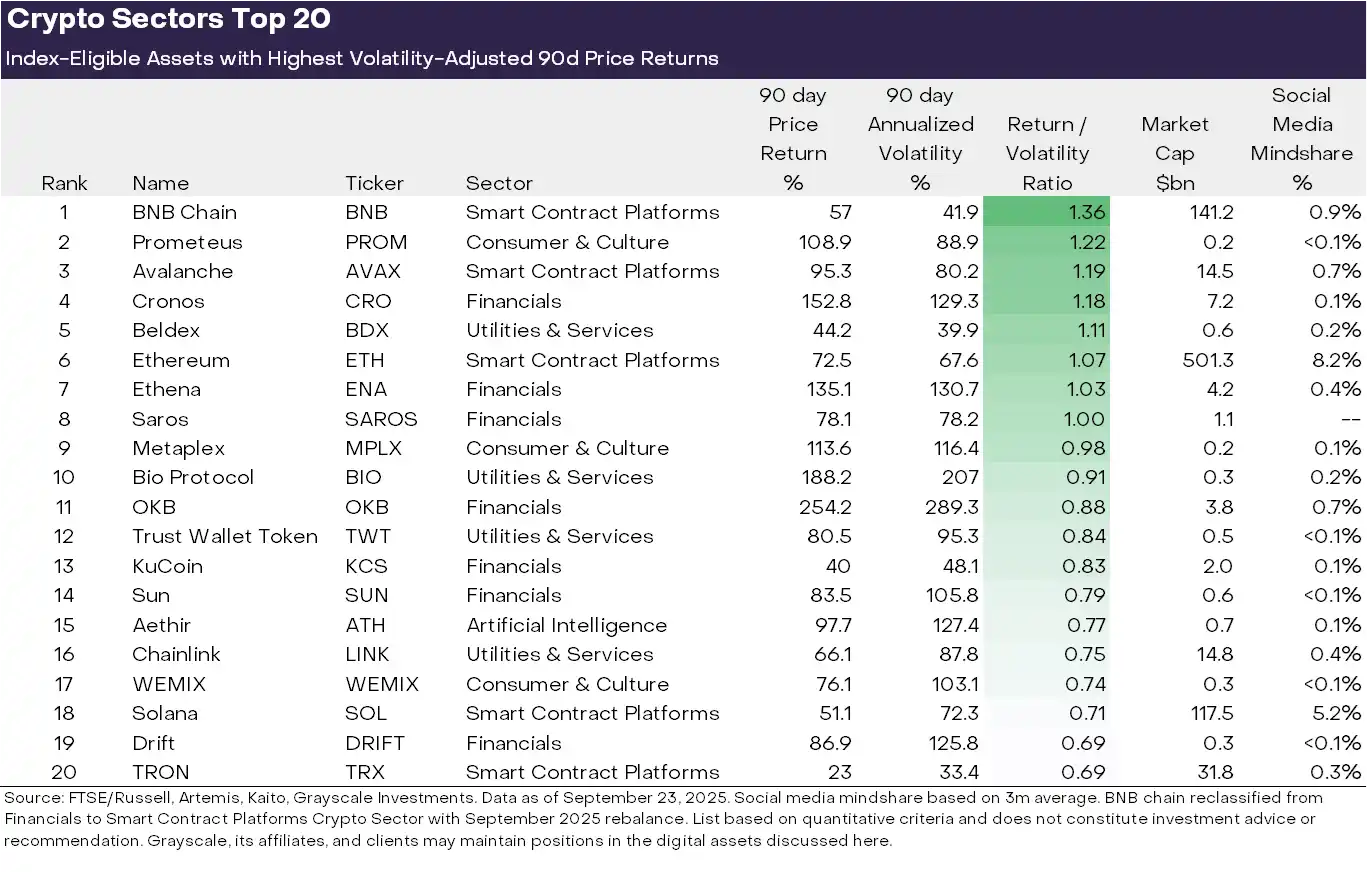

La diversidad de clases de activos de criptomonedas implica rotaciones frecuentes de temas dominantes y liderazgo de mercado. El Gráfico 3 muestra los 20 tokens elegibles para el índice mejor clasificados por retorno de precio ajustado por volatilidad en el tercer trimestre de 2025. La lista incluye algunos tokens de gran capitalización con una capitalización de mercado superior a 100 mil millones de dólares, como ETH, BNB, SOL, LINK y AVAX, así como algunos tokens con una capitalización de mercado inferior a 5 mil millones de dólares. El sector cripto financiero (siete activos) y el sector cripto de plataformas de contratos inteligentes (cinco activos) tuvieron la mayor representación en la lista de los 20 principales de este trimestre.

Gráfico 4: Activos con mejor desempeño en cada sector cripto según retornos ajustados por riesgo

Creemos que hay 4 grandes temas que se destacaron en el desempeño reciente del mercado:

(1) Digital Asset Treasury (DAT): El trimestre pasado, la cantidad de DAT se disparó: empresas públicas que mantienen criptomonedas en sus balances como activo de reserva de tesorería y como herramienta de inversión para los inversores en acciones. Entre los 20 principales tokens, varios pueden beneficiarse de la creación de nuevos DAT, incluidos ETH, SOL, BNB, ENA y CRO.

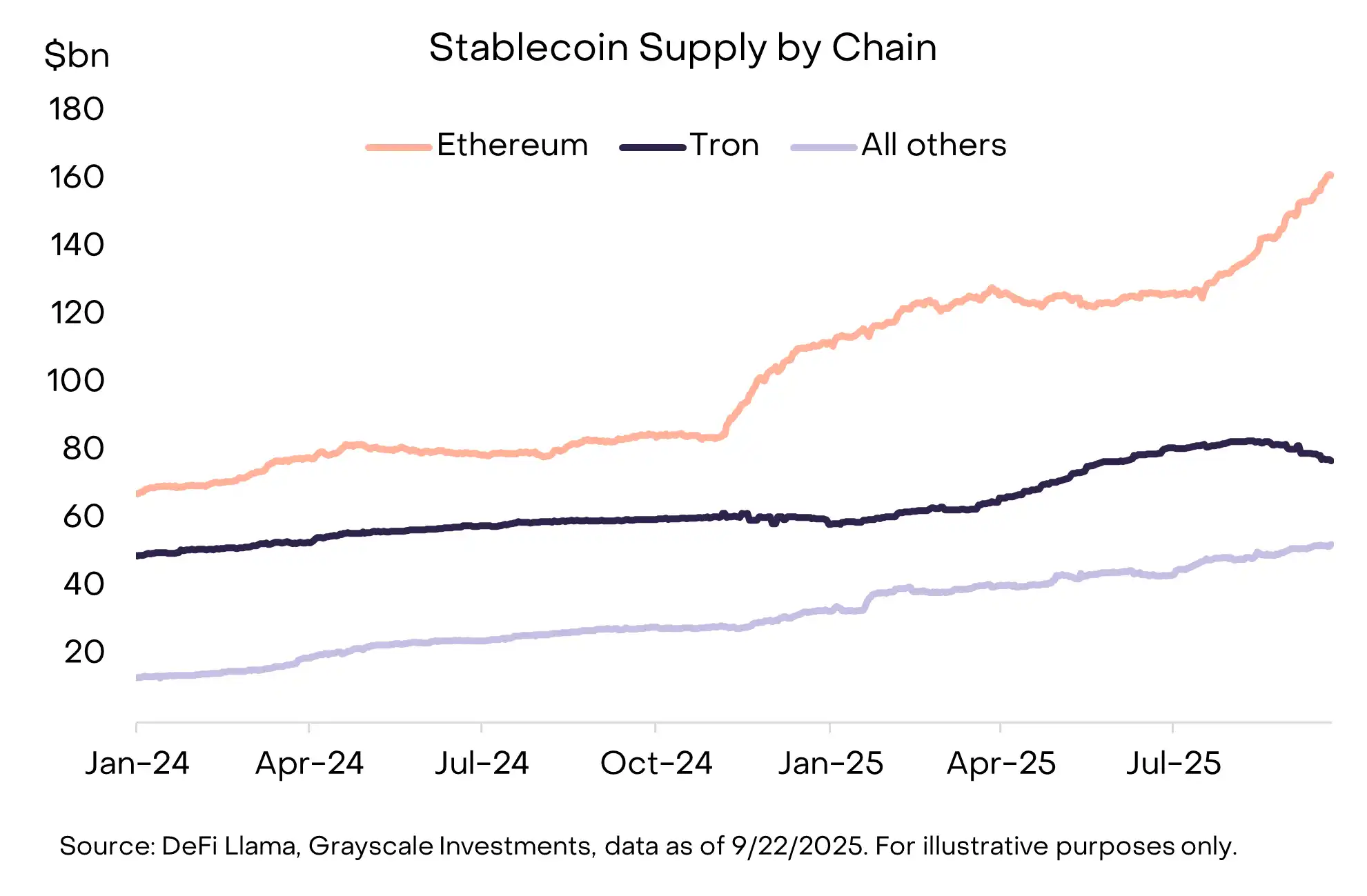

(2) Adopción de stablecoins: Otro tema clave del trimestre pasado fue la legislación y adopción de stablecoins. El 18 de julio, el ex presidente Trump firmó la "Stablecoin Act" (GENIUS Act), que proporciona un marco regulatorio integral para las stablecoins en Estados Unidos. Tras la aprobación de esta ley, la adopción de stablecoins se aceleró, con la oferta en circulación creciendo un 16% hasta superar los 290 mil millones de dólares (Gráfico 4). Los principales beneficiarios fueron las plataformas de contratos inteligentes que alojan stablecoins, incluidas ETH, TRX y AVAX, donde AVAX experimentó un aumento significativo en el volumen de transacciones de stablecoins. El emisor de stablecoins Ethena (ENA) también tuvo un fuerte desempeño de precio, aunque su stablecoin USDe no cumple con los requisitos de la "Stablecoin Act" (USDe se utiliza ampliamente en finanzas descentralizadas, mientras que Ethena ha lanzado una nueva stablecoin que sí cumple con la ley).

Gráfico 5: Crecimiento de la oferta de stablecoins este trimestre, liderado por Ethereum

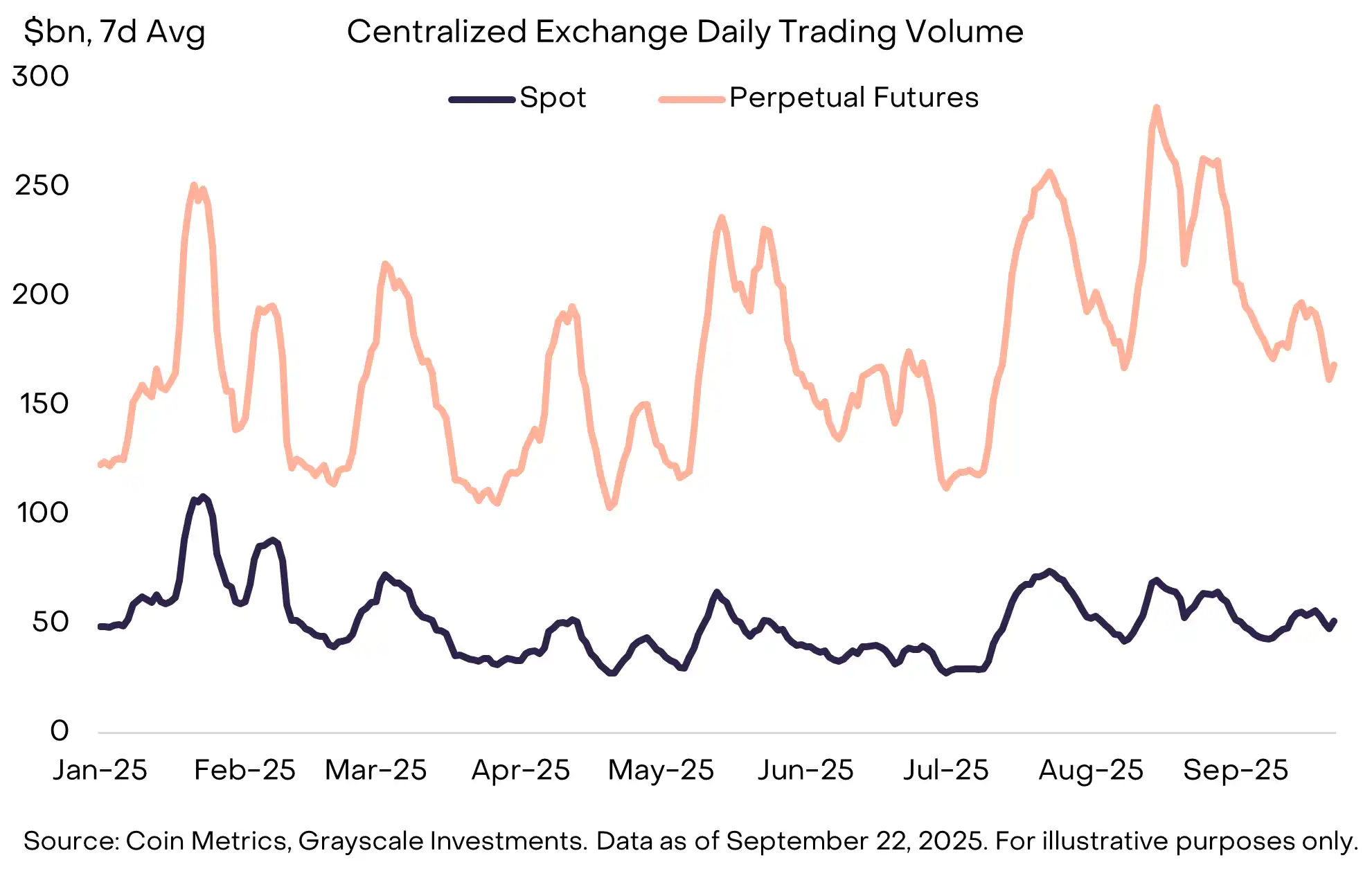

(3) Aumento del volumen de operaciones en exchanges: Los exchanges fueron otro gran tema, con los volúmenes de operaciones en exchanges centralizados alcanzando un nuevo máximo desde enero en agosto (Gráfico 5). El aumento del volumen de operaciones pareció beneficiar a varios activos asociados a exchanges centralizados, incluidos BNB, CRO, OKB y KCS, todos en el top 20 (en algunos casos, estos activos también están vinculados a plataformas de contratos inteligentes).

(4) Mientras tanto, los contratos perpetuos descentralizados continuaron con su fuerte impulso. El exchange líder de contratos perpetuos Hyperliquid experimentó un rápido crecimiento, ubicándose entre los tres primeros en ingresos por comisiones este trimestre. El competidor más pequeño DRIFT ingresó al top 20 de la industria cripto tras un crecimiento significativo en el volumen de operaciones. Otro protocolo descentralizado de contratos perpetuos, ASTER, se lanzó a mediados de septiembre, creciendo de un valor de mercado de 145 millones de dólares a 3.4 mil millones en solo una semana.

Gráfico 6: El volumen de operaciones de contratos perpetuos en CEX en agosto alcanzó un máximo anual

En el cuarto trimestre de 2025, los retornos en el sector cripto pueden estar impulsados por una serie de temas únicos.

En primer lugar, tras la aprobación bipartidista de proyectos de ley relevantes en la Cámara de Representantes en julio, el comité del Senado de EE. UU. ha comenzado a trabajar en la elaboración de legislación sobre la estructura del mercado de criptomonedas. Esto significa una legislación integral de servicios financieros para la industria cripto, que podría actuar como catalizador para su integración profunda con el sector financiero tradicional.

En segundo lugar, la SEC de EE. UU. ha aprobado un estándar universal de listado para productos cotizados en bolsa (ETP) basados en commodities. Esto podría llevar a un aumento en la cantidad de activos cripto disponibles para los inversores estadounidenses a través de la estructura ETP.

Por último, el entorno macroeconómico puede seguir evolucionando. La semana pasada, la Reserva Federal aprobó un recorte de tasas de 25 puntos básicos y sugirió dos recortes adicionales para este año. Bajo condiciones sin cambios, se espera que los activos cripto se beneficien de los recortes de tasas de la Fed (ya que los recortes reducen el costo de oportunidad de mantener dinero sin intereses y pueden respaldar el apetito de riesgo de los inversores).

Mientras tanto, la debilidad en el mercado laboral estadounidense, el aumento de las valoraciones bursátiles y la incertidumbre geopolítica pueden considerarse fuentes de riesgo a la baja en el cuarto trimestre.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Los NFTs ya están disponibles en MetaSpace: la espera finalmente terminó

Husky Inu (HINU) se prepara para alcanzar los $0.00023658 mientras la Fed baja las tasas de interés

Cuando la Reserva Federal baje las tasas de interés por su cuenta y otros bancos centrales incluso comiencen a subirlas, la depreciación del dólar se convertirá en el foco principal en 2026.

La Reserva Federal redujo las tasas de interés en 25 puntos básicos como se esperaba, y el mercado anticipa que la Fed mantendrá una política monetaria flexible el próximo año. Mientras tanto, los bancos centrales de Europa, Canadá, Japón, Australia y Nueva Zelanda siguen mostrando una tendencia hacia la restricción monetaria.

De MEV-Boost a BuilderNet: ¿es posible lograr una distribución verdaderamente justa del MEV?

En las subastas de MEV-Boost, la clave para ganar la competencia no reside en la fuerza del algoritmo, sino en el control del flujo de órdenes más valioso. BuilderNet permite que diferentes participantes compartan el flujo de órdenes, remodelando así el ecosistema MEV.