¿Realmente perdió su paridad el USDe? Así lo cuestiona Haseeb, socio de Dragonfly.

Durante el colapso del mercado, el precio de USDe en su principal plataforma de trading, Curve, solo cayó un 0,3%.

Durante el colapso del mercado, el precio de USDe en su principal plataforma de negociación, Curve, solo cayó un 0,3%.

Autor: Haseeb Qureshi, socio de Dragonfly

Traducción: Luffy, Foresight News

He visto muchas discusiones sobre la supuesta desvinculación de Ethena durante el caos del mercado este fin de semana. El caso es que USDe (la stablecoin emitida por Ethena) se desvinculó brevemente hasta aproximadamente 0,68 dólares, pero luego se recuperó. Este es el gráfico de Binance que todos están citando:

Pero después de investigar los datos en profundidad durante los últimos días y hablar con muchas personas, ahora puedo decir con claridad que esa afirmación es incorrecta: USDe no se desvinculó.

Lo primero que hay que entender es que el lugar con mayor liquidez para USDe en realidad no es un exchange, sino Curve. En Curve hay cientos de millones de dólares en liquidez disponible, mientras que en cualquier exchange, incluido Binance, solo hay decenas de millones de dólares en liquidez.

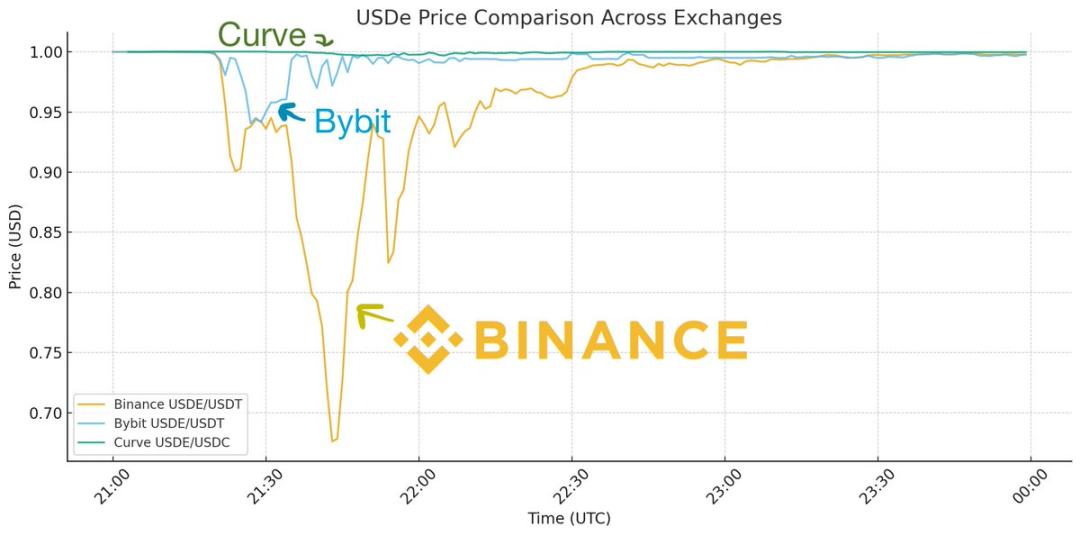

Así que si solo mirás el gráfico de USDe en Binance, parece que se desvinculó. Pero si sumás los otros lugares donde USDe tiene liquidez, obtenés una imagen diferente:

Podemos ver que, aunque el precio de USDe cayó en cada exchange centralizado, no fue de manera uniforme. Bybit cayó brevemente a 0,95 dólares y luego se recuperó rápidamente, mientras que la desvinculación en Binance fue mucho más profunda y tardó mucho más en volver a la paridad. Mientras tanto, en Curve, el precio solo cayó un 0,3%. ¿Cómo se explica esta diferencia?

Recordá que ese día cada exchange estaba bajo una presión enorme; fue uno de los mayores eventos de liquidación en la historia de las criptomonedas. Binance estuvo extremadamente inestable durante ese período: debido a fallos en la API, los depósitos y retiros estaban bloqueados, los market makers no podían mover sus posiciones y nadie podía intervenir para hacer arbitraje.

Es como si hubiera un incendio en Binance, pero todas las rutas estuvieran bloqueadas y los bomberos no pudieran entrar. Esto hizo que la situación en Binance se descontrolara, pero en casi todos los demás lugares, la liquidez puente extinguió rápidamente el fuego. Como mostró Guy en su publicación, debido a la misma inestabilidad general, USDC también se desvinculó brevemente unos centavos en Binance, simplemente porque la liquidez no podía entrar, pero eso tampoco fue un evento de desvinculación de USDC.

Así que, en una situación de inestabilidad de la API, no es raro ver grandes diferencias de precios entre exchanges, porque nadie puede tomar posiciones. Pero, ¿por qué la caída de precio en Binance fue mucho más profunda que en Bybit?

La respuesta tiene dos partes. Primero, Binance no tiene ninguna relación de primary dealer con Ethena, por lo que no se puede acuñar ni redimir directamente en la plataforma (Bybit y otros exchanges sí tienen esta integración), lo que permite a los market makers quedarse en la plataforma para hacer arbitraje. Esto es muy importante; de lo contrario, los market makers tendrían que sacar el dinero de Binance, ir a Ethena para hacer arbitraje de anclaje y luego volver con la posición. En una crisis con la API caída, nadie puede hacer eso.

En segundo lugar, el oráculo de precios de Binance funcionó mal y empezó a liquidar posiciones que no debían ser liquidadas; un buen mecanismo de liquidación no debería activarse ante caídas de precio repentinas. Si no sos el principal lugar de negociación de un activo (Binance no lo es para USDe), deberías referenciar el precio del principal lugar de negociación. Si solo mirás tu propio libro de órdenes, vas a liquidar en exceso. Esto llevó a que Binance comenzara a liquidar USDe a alrededor de 0,80 dólares, lo que provocó una reacción en cadena. Por eso Binance está reembolsando a los usuarios que fueron liquidados en USDe (hasta donde sé, otros exchanges no lo están haciendo). Solo miraron su propio precio y no el precio real externo, y cometieron un error.

Así que esto fue un evento de flash crash específico de Binance, que podría haberse evitado con una mejor estructura de mercado. USDe, en su principal plataforma de negociación, Curve, se mantuvo relativamente estable durante todo el día. Esto es realmente diferente a lo que se describe como una desvinculación.

Si recordás la crisis de Silicon Valley Bank en 2023 con USDC, ese sí fue un escenario real de desvinculación:

Durante la crisis de Silicon Valley Bank, el precio de USDC cayó en todos los exchanges y no había ningún lugar donde pudieras vender USDC a 1 dólar. Los rescates estaban efectivamente suspendidos, así que 0,87 dólares era su precio real; eso es lo que significa una desvinculación.

Esta vez, solo fue un desajuste de precios específico de Binance. Es una lección importante para la infraestructura del mercado, pero si intentás sacar conclusiones sobre el mecanismo de USDe a partir de lo que pasó este fin de semana, es fundamental entender estas sutilezas.

Durante todo el evento, USDe estuvo completamente colateralizado en su principal plataforma de negociación, con un valor de 1 dólar, y de hecho, debido a la volatilidad de precios, su colateral aumentó durante el fin de semana. Es decir, esta inestabilidad del mercado terminó siendo positiva porque dejó una lección para toda la industria. El post de Guy explica cómo cualquier exchange, incluido Binance, puede evitar este tipo de problemas en el futuro.

En resumen: USDe no se desvinculó, fue un problema de precios en Binance.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

BTC queda rezagado frente al crecimiento global del dinero

Más de 756 millones de dólares en 11 días: el ETF de XRP rompe récords

Shiba Inu: la actualización de privacidad de Shibarium apunta a 2026

Predicción de precio de Hyperliquid 2025-2030: ¿El token HYPE romperá su récord histórico (ATH)?