Powell deja abierta la puerta a una baja de tasas: desde la reunión de septiembre, el panorama no ha cambiado mucho, los riesgos a la baja en el empleo son significativos y podría estar cerca de detener la reducción del balance.

"Nuevo Federal Reserve News Agency": Powell mantiene a la Fed en el camino hacia nuevas reducciones de tasas.

"Nuevo Federal Reserve News Agency": Powell mantiene a la Fed en la senda de nuevos recortes de tasas.

Escrito por: Li Dan

Fuente: Wallstreetcn

En el último discurso público sobre economía y política monetaria antes del periodo de silencio de la Fed a finales de este mes, el presidente de la Fed, Jerome Powell, insinuó que el mercado laboral estadounidense sigue deteriorándose. Aunque el cierre del gobierno ha afectado la evaluación de la economía, aún se mantiene la posibilidad de un recorte de tasas este mes. También mencionó que la Fed podría detener la reducción de su balance (QT) en los próximos meses.

En el discurso preparado de antemano para la reunión anual de la National Association for Business Economics (NABE), Powell afirmó que, desde la última reunión de la Fed el mes pasado, las perspectivas de empleo e inflación en EE.UU. apenas han cambiado. Dijo que, aunque algunos datos económicos importantes se retrasaron debido al cierre del gobierno federal,

"Según los datos que tenemos, se puede decir con justicia que, desde nuestra reunión de septiembre hace cuatro semanas, las perspectivas de empleo e inflación parecen no haber cambiado mucho."

A continuación, Powell señaló que los datos previos al cierre del gobierno muestran que el crecimiento económico podría ser ligeramente más sólido de lo esperado. La tasa de desempleo se mantuvo baja en agosto y el crecimiento salarial se desaceleró considerablemente, posiblemente debido en parte a la disminución de la inmigración y la caída de la tasa de participación laboral, lo que ralentizó el crecimiento de la fuerza laboral.

"En este mercado laboral poco dinámico y algo débil, los riesgos a la baja para el empleo parecen haber aumentado."

Powell reiteró en su discurso que, debido al aumento de los riesgos a la baja en el empleo, la evaluación de la Fed sobre el equilibrio de riesgos para los objetivos de empleo e inflación ha cambiado, por lo que en septiembre se decidió recortar las tasas. Para hacer frente a la tensión entre los dos objetivos, "no existe un camino de política sin riesgos". Mencionó que los datos y encuestas actuales siguen mostrando que "el aumento de los precios de los bienes refleja principalmente los aranceles, y no presiones inflacionarias más amplias".

En la sesión de preguntas y respuestas, al ser consultado sobre si los aranceles tendrían un impacto lento y sostenido en la inflación, Powell admitió que los aranceles son un riesgo, pero señaló que el mercado laboral enfrenta "un riesgo a la baja bastante considerable". El mercado laboral está algo ajustado.

Powell dijo que la Fed intenta equilibrar los riesgos de las acciones tomadas para cumplir con el doble mandato de empleo e inflación. Bajar las tasas demasiado rápido podría "dejar la tarea de la inflación inconclusa", mientras que hacerlo demasiado lento podría "causar graves daños al mercado laboral". Reiteró que la trayectoria de las tasas no está exenta de riesgos y dijo:

"En realidad, ahora no hay un camino sin riesgos, porque (la inflación) parece seguir aumentando lentamente... y ahora el mercado laboral ya muestra un riesgo a la baja bastante considerable. Tanto la oferta como la demanda de mano de obra han caído drásticamente."

Powell dijo que, aunque el mercado laboral está débil, los datos económicos han sido "sorprendentemente positivos".

Powell señaló varias veces el martes la lentitud en la contratación y advirtió que la tasa de empleo podría seguir cayendo. Dijo: "Actualmente, el número de vacantes sigue disminuyendo, lo que probablemente se refleje en la tasa de desempleo. Tras un periodo de descenso lineal, creo que finalmente llegará el momento en que la tasa de desempleo comience a subir."

Powell no dio cifras concretas sobre dónde cree que está el punto de equilibrio del crecimiento del empleo, es decir, el nivel mínimo para mantener estable la tasa de desempleo. Señaló que la tasa de desempleo claramente ya ha "caído considerablemente". Añadió que, a pesar de la desaceleración del crecimiento del empleo, la tasa de desempleo apenas ha cambiado, lo cual es "muy llamativo".

El periodista Nick Timiraos, conocido como el "Nuevo Federal Reserve News Agency", escribió que Powell mantiene a la Fed en la senda de nuevos recortes de tasas. Insinuó que, a pesar de las preocupaciones inflacionarias, este mes aún podría haber un recorte de tasas debido a la debilidad del mercado laboral.

El economista Chris G. Collins comentó que Powell dijo que las perspectivas no han cambiado mucho desde la reunión de septiembre, lo que significa que mantiene la expectativa de dos recortes de tasas más este año, tal como se anunció tras la reunión de septiembre. Sin embargo, no dio una señal fuerte de recorte este mes, sino que señaló que "la trayectoria de crecimiento de la actividad económica podría ser ligeramente más fuerte de lo esperado".

Reservas suficientes, señales de ajuste de liquidez, actuarán con cautela para evitar el "pánico por reducción"

Powell anticipa que la Fed podría detener la reducción de su balance en los próximos meses. En su discurso, señaló que el plan de la Fed desde hace tiempo es detener la reducción cuando las reservas estén ligeramente por encima del nivel que la Fed considera suficiente.

"Es posible que nos acerquemos a ese nivel en los próximos meses, y estamos monitoreando de cerca varios indicadores para fundamentar esta decisión."

Powell reconoció que hay señales de que la liquidez se está ajustando gradualmente, pero mencionó que el "plan de la Fed indica que tomarán medidas cautelosas para evitar tensiones en el mercado monetario como las de septiembre de 2019". Los comentarios sugieren que Powell se refiere a evitar la volatilidad del mercado conocida como "taper tantrum" causada por la reducción del QE.

En septiembre de 2019, el mercado de financiamiento a corto plazo de EE.UU. sufrió una "escasez de dinero", la tasa de recompra overnight se disparó al 10% y la Fed se vio obligada a iniciar operaciones de recompra por primera vez en una década, inyectando grandes sumas en el mercado monetario. Wallstreetcn señaló que la investigación principal considera que la crisis de repos de septiembre de 2019 fue un evento ocasional causado por una liquidez ajustada. Los culpables fueron la escasez de reservas excedentes, junto con el día de pago de impuestos, una gran emisión de deuda del Tesoro y la necesidad de los grandes bancos de reservar grandes sumas de reservas debido a regulaciones de liquidez intradía.

En la sesión de preguntas y respuestas, Powell dijo que los indicadores que monitorea la Fed muestran que las reservas del sistema bancario siguen siendo "suficientes", pero que, con el aumento de las tasas de recompra, hay algunas señales de ajuste en las condiciones del mercado monetario.

No poder pagar intereses sobre reservas haría perder el control de tasas, mayor daño al mercado

Este año, algunos legisladores han criticado y cuestionado el pago de intereses por parte de la Fed a los bancos comerciales sobre las reservas que mantienen. En su discurso del martes, Powell defendió el mecanismo de reservas como una herramienta importante, afirmando que el sistema de reservas de la Fed es muy eficaz y funciona bien, y advirtió que, si la Fed pierde la capacidad de pagar intereses sobre las reservas, perdería el control de las tasas de interés y causaría un daño mayor al mercado.

Los comentarios sugieren que el discurso de Powell responde claramente a las críticas del secretario del Tesoro de EE.UU., Bessent, y otros republicanos, quienes han cuestionado la compra de MBS por parte de la Fed, han sugerido que se debería explicar mejor la compra de bonos y han cuestionado si se deben pagar intereses sobre las reservas. Powell recordó que la Fed probablemente debería haber dejado de comprar bonos más rápido después de 2020.

Este martes, Powell mencionó que la Fed está considerando ajustar la composición de sus activos, aumentando la tenencia de activos a corto plazo.

Collins comentó que aumentar la tenencia de bonos a corto plazo no es una idea nueva. Algunos inversores creen que, si el Tesoro de EE.UU. emite más bonos a corto plazo y la Fed compra una parte significativa, sería una especie de QE encubierto, ya que el promedio ponderado de las tasas de los bonos en circulación sería menor.

Pero Collins señaló que la emisión de más bonos a corto plazo por parte del Tesoro no necesariamente aplanará la curva de rendimientos. El principal motor de la curva de rendimientos de los bonos del Tesoro sigue siendo la expectativa de política, no el cambio en la oferta neta.

Otros indicadores no pueden reemplazar los datos oficiales; preguntan sobre el alza del precio del oro

En la sesión de preguntas y respuestas, Powell dijo que, debido a la falta de datos como el informe de empleo no agrícola causada por el cierre del gobierno, todos están observando los mismos datos de empleo, publicados por el sector privado. Destacó los datos de empleo a nivel estatal y el informe ADP, conocido como el "mini no agrícola", pero señaló que estos datos no pueden reemplazar el estándar de oro de los datos oficiales.

Al hablar de datos alternativos, Powell dijo que algunos indicadores pueden complementar los datos oficiales del gobierno, pero no pueden reemplazarlos. Señaló que, en ausencia de informes gubernamentales, es especialmente difícil interpretar con precisión los precios.

Al ser consultado sobre el aumento del precio del oro, Powell dijo: "No haré comentarios sobre el precio de ningún activo en particular."

Al ser consultado sobre el impacto de la inteligencia artificial (IA), Powell citó la famosa frase del premio Nobel de Economía Robert Solow sobre cómo la nueva tecnología afecta la productividad: "Puedes ver computadoras en todas partes, excepto en las estadísticas de productividad". Añadió: "Puede que sea el caso aquí también".

Powell dijo que los funcionarios de la Fed se mantienen discretos y alejados de la política. "No vamos a discutir de ida y vuelta con nadie. Eso rápidamente se convierte en un tema político". El único objetivo de la Fed es servir al público. Sin embargo, añadió: "No busques la perfección. Estas son decisiones urgentes que deben tomarse en tiempo real".

Powell dijo que la Fed no comentará sobre la política migratoria, pero señaló que las políticas de la administración Trump en este ámbito han sido más estrictas de lo que muchos esperaban. Dijo que el crecimiento de la fuerza laboral y el número de entradas han caído drásticamente, lo que podría llevar a una reducción de trabajadores. Pero apenas estamos empezando a ver los efectos de estas políticas.

Texto completo del discurso de Powell

A continuación, el texto completo del discurso de Powell titulado "Interpretando el balance de la Fed":

Interpretando el balance de la Fed

Discurso del presidente de la Fed, Jerome H. Powell, en la 67ª reunión anual de la National Association for Business Economics en Filadelfia, Pensilvania.

Gracias, Emily. También agradezco a la National Association for Business Economics por otorgarme el Premio Adam Smith. Es un honor recibirlo junto a anteriores galardonados, incluidos mis predecesores Janet Yellen y Ben Bernanke. Gracias por el reconocimiento y por la oportunidad de conversar con ustedes hoy.

La política monetaria es más eficaz cuando el público entiende cómo y por qué actúa la Fed. Con esto en mente, quiero profundizar la comprensión pública sobre el balance de la Fed, un aspecto técnico y a menudo poco claro de la política monetaria. Un colega recientemente comparó este tema con ir al dentista, aunque quizás esa comparación no sea justa para los dentistas.

Hoy hablaré sobre el papel crucial que jugó nuestro balance durante la pandemia, algunas lecciones aprendidas, repasaré nuestro marco de reservas abundantes y los avances en la normalización del tamaño del balance. Finalmente, comentaré brevemente las perspectivas económicas.

Antecedentes del balance de la Fed

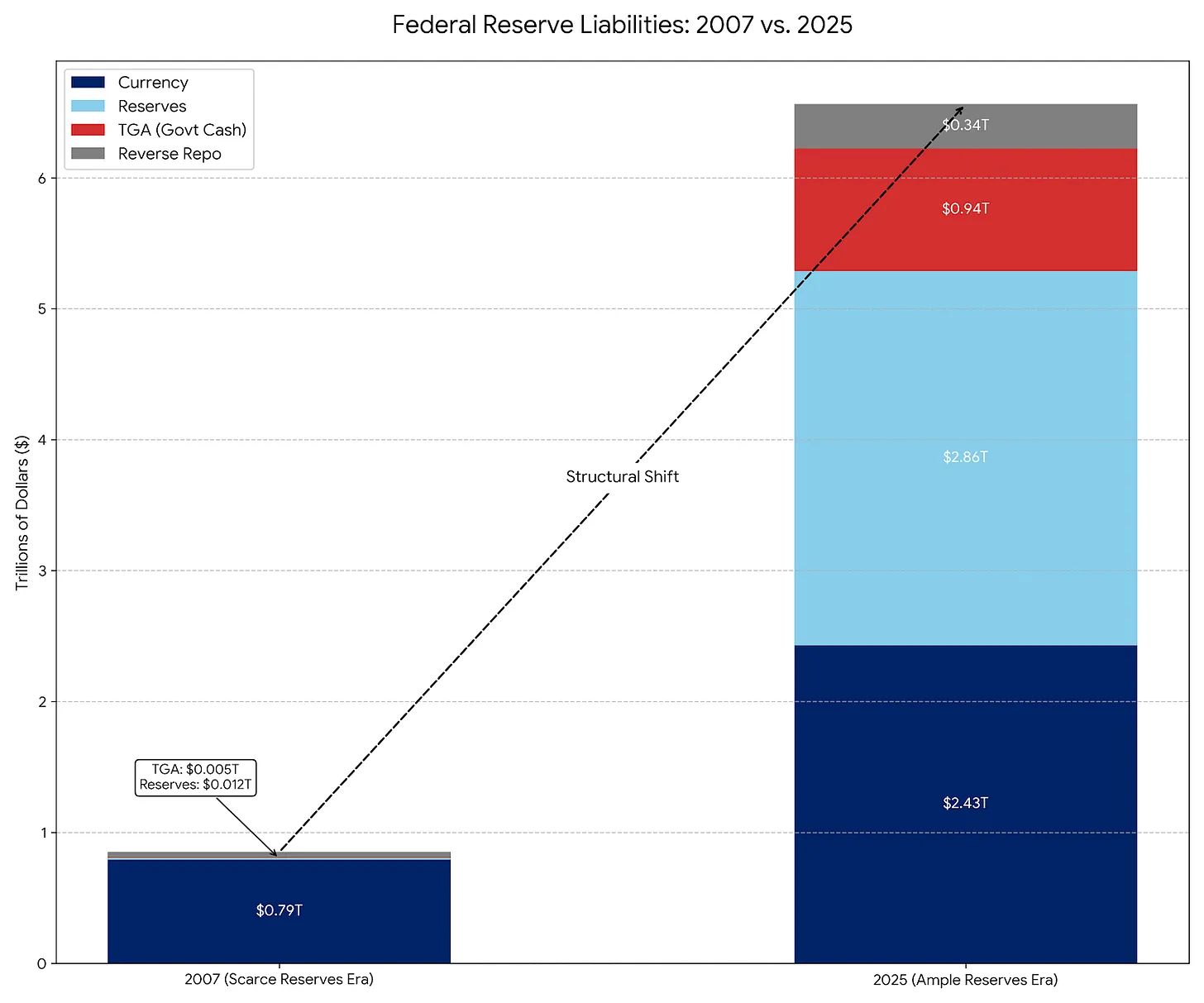

Una de las principales funciones de un banco central es proporcionar la base monetaria para el sistema financiero y la economía en general. Esta base está compuesta por los pasivos del banco central. Al 8 de octubre, el total de pasivos del balance de la Fed era de 6.5 billones de dólares, de los cuales aproximadamente el 95% se compone de tres tipos de activos. Primero, 2.4 billones de dólares en billetes de la Fed (es decir, moneda física). Segundo, 3 billones de dólares en reservas (fondos que las instituciones depositarias mantienen en los bancos de la Fed). Estos depósitos permiten a los bancos comerciales realizar pagos y cumplir con los requisitos regulatorios. Las reservas son los activos más seguros y líquidos del sistema financiero, y solo la Fed puede crearlas. Un suministro adecuado de reservas es esencial para la seguridad y solidez de nuestro sistema bancario, la resiliencia y eficiencia de nuestro sistema de pagos y, en última instancia, la estabilidad de nuestra economía.

El tercer tipo es el saldo actual de aproximadamente 800 mil millones de dólares en la Cuenta General del Tesoro (TGA), que es esencialmente la cuenta corriente del gobierno federal. Cuando el Tesoro realiza pagos o recibe fondos, estos flujos afectan dólar a dólar el suministro de reservas u otros pasivos en el sistema.

Los activos en nuestro balance están compuestos casi en su totalidad por valores, incluidos 4.2 billones de dólares en bonos del Tesoro de EE.UU. y 2.1 billones en valores respaldados por hipotecas de agencias gubernamentales (MBS). Cuando aumentamos las reservas en el sistema, normalmente lo hacemos comprando bonos del Tesoro en el mercado abierto y acreditando el pago en la cuenta de reservas del banco del vendedor. Este proceso convierte los valores en manos del público en reservas, pero no cambia el total de pasivos gubernamentales en manos del público.

El balance es una herramienta importante

El balance de la Fed es una herramienta clave de política, especialmente cuando la tasa de política está limitada por el piso efectivo (ELB). En marzo de 2020, con el estallido de la pandemia, la economía casi se detuvo, los mercados financieros colapsaron y una crisis de salud pública amenazaba con convertirse en una recesión económica grave y prolongada.

Para ello, establecimos una serie de facilidades de liquidez de emergencia. Estos programas, respaldados por el Congreso y el gobierno, proporcionaron apoyo clave al mercado y fueron muy eficaces para restaurar la confianza y la estabilidad. Los préstamos de estos programas alcanzaron un máximo de poco más de 200 mil millones de dólares en julio de 2020. A medida que la situación se estabilizó, la mayoría de estos préstamos se retiraron rápidamente.

Mientras tanto, el mercado de bonos del Tesoro de EE.UU.—normalmente el más profundo y líquido del mundo y la piedra angular del sistema financiero global—estaba bajo una presión enorme, al borde del colapso. Restauramos el funcionamiento normal del mercado de bonos del Tesoro mediante compras masivas de valores. Ante una disfunción de mercado sin precedentes, la Fed compró bonos del Tesoro y bonos de agencias a una velocidad asombrosa en marzo y abril de 2020. Estas compras apoyaron el flujo de crédito a hogares y empresas y crearon un entorno financiero más laxo para respaldar la eventual recuperación económica. Esta relajación de la política fue crucial, ya que en ese momento habíamos reducido la tasa de fondos federales a casi cero y esperábamos mantenerla así por un tiempo.

En junio de 2020, desaceleramos el ritmo de compras de activos a 120 mil millones de dólares mensuales, aunque seguía siendo considerable. En diciembre de 2020, dado que las perspectivas económicas seguían siendo inciertas, el FOMC indicó que esperábamos mantener ese ritmo de compras "hasta que el Comité haya logrado un progreso sustancial hacia el máximo empleo y la estabilidad de precios". Esta guía aseguró que, ante un entorno sin precedentes, la Fed no retiraría el apoyo prematuramente mientras la recuperación económica seguía siendo frágil.

Mantuvimos el ritmo de compras de activos hasta octubre de 2021. Para entonces, estaba claro que, sin una respuesta de política monetaria contundente, la alta inflación probablemente no disminuiría. En la reunión de noviembre de 2021, anunciamos la reducción gradual de las compras de activos. En la reunión posterior de diciembre, duplicamos la velocidad de reducción y anunciamos que las compras terminarían a mediados de marzo de 2022. Durante todo el periodo de compras, nuestras tenencias de valores aumentaron en 4.6 billones de dólares.

Algunos observadores han cuestionado el tamaño y la composición de las compras de activos durante la recuperación de la pandemia, lo cual es comprensible. Durante 2020 y 2021, con sucesivos brotes de COVID-19 causando caos y pérdidas generalizadas, la economía enfrentó desafíos importantes. Durante ese periodo turbulento, continuamos comprando activos para evitar un endurecimiento abrupto y desagradable de las condiciones financieras mientras la economía seguía siendo vulnerable. Nuestra postura estuvo influida por eventos recientes en los que las señales de reducción del balance provocaron un endurecimiento significativo de las condiciones financieras. Consideramos los eventos de diciembre de 2018 y el "taper tantrum" de 2013.

Sobre la composición de nuestras compras, dado el fuerte repunte del mercado inmobiliario durante la pandemia, algunos cuestionaron si debíamos incluir la compra de MBS de agencias. Aparte de las compras destinadas a la operación del mercado, el objetivo principal de comprar MBS era, al igual que con los bonos del Tesoro, relajar las condiciones financieras generales cuando la tasa de política estaba limitada por el ELB. Durante ese periodo, el grado de impacto de las compras de MBS en el mercado inmobiliario fue difícil de determinar. Muchos factores afectan el mercado hipotecario, y muchos factores fuera del mercado hipotecario también afectan la oferta y demanda del mercado inmobiliario en general.

En retrospectiva, podríamos—o quizás deberíamos—haber detenido las compras de activos antes. Nuestras decisiones en tiempo real estaban orientadas a protegernos de los riesgos a la baja. Sabíamos que, una vez terminadas las compras, podríamos deshacerlas relativamente rápido, y eso fue lo que hicimos. La investigación y la experiencia nos dicen que los programas de compras de activos afectan la economía a través de las expectativas sobre el tamaño y la duración futura del balance. Cuando anunciamos la reducción de compras, los participantes del mercado comenzaron a descontar su impacto, adelantando el endurecimiento de las condiciones financieras. Detener las compras antes podría haber cambiado algunas cosas, pero es poco probable que hubiera alterado fundamentalmente la trayectoria económica. Aun así, nuestra experiencia desde 2020 muestra que podemos usar el balance con mayor flexibilidad y, dado que los participantes del mercado tienen más experiencia con estas herramientas, confiamos más en que nuestra comunicación puede ayudarles a formar expectativas razonables.

Algunos también creen que podríamos haber explicado mejor en tiempo real el propósito de los programas de compras de activos. Siempre hay margen de mejora en la comunicación. Creo que nuestras declaraciones ya explicaban con bastante claridad nuestros objetivos: apoyar y mantener el funcionamiento fluido del mercado y ayudar a crear condiciones financieras laxas. Con el tiempo, la importancia relativa de estos objetivos cambia según las condiciones económicas. Pero estos objetivos nunca han estado en conflicto, por lo que en ese momento la diferencia parecía menor. Por supuesto, esto no siempre es así. Por ejemplo, las tensiones bancarias de marzo de 2023 hicieron que nuestro balance aumentara considerablemente a través de préstamos. Dejamos claro que estas operaciones de estabilidad financiera estaban separadas de nuestra postura de política monetaria. De hecho, durante ese periodo seguimos subiendo la tasa de política.

Nuestro marco de reservas abundantes funciona bien

Volviendo a mi segundo tema, nuestro sistema de reservas abundantes ha demostrado ser muy eficaz, permitiendo controlar nuestra tasa de política en condiciones económicas desafiantes, promoviendo la estabilidad financiera y apoyando un sistema de pagos resiliente.

Bajo este marco, un suministro adecuado de reservas asegura la liquidez del sistema bancario, y controlamos la tasa de política estableciendo tasas administradas (la tasa sobre saldos de reservas y la tasa de recompra inversa overnight). Este método nos permite mantener el control de tasas sin importar el tamaño del balance. Esto es crucial dada la volatilidad e imprevisibilidad de la demanda de liquidez del sector privado y las grandes fluctuaciones de factores autónomos que afectan el suministro de reservas (como la TGA).

Ya sea que el balance se reduzca o expanda, este marco ha demostrado ser resiliente. Desde junio de 2022, hemos reducido el tamaño del balance en 2.2 billones de dólares, del 35% del PIB a poco menos del 22%, manteniendo un control eficaz de las tasas.18

Nuestro plan desde hace tiempo es detener la reducción del balance cuando las reservas estén ligeramente por encima del nivel que consideramos suficiente. Es posible que nos acerquemos a ese nivel en los próximos meses, y estamos monitoreando de cerca varios indicadores para fundamentar esta decisión. Algunas señales muestran que las condiciones de liquidez se están ajustando gradualmente, incluyendo el fortalecimiento generalizado de las tasas de recompra y presiones más notorias pero temporales en fechas específicas. El plan del FOMC indica que se actuará con cautela para evitar tensiones en el mercado monetario como las de septiembre de 2019. Además, las herramientas de nuestro marco, como la facilidad permanente de recompra y la ventanilla de descuento, ayudarán a controlar las presiones de financiamiento y a mantener la tasa de fondos federales dentro del rango objetivo durante la transición a niveles más bajos de reservas.

La normalización del tamaño del balance no significa volver a los niveles previos a la pandemia. A largo plazo, el tamaño de nuestro balance depende de la demanda pública de nuestros pasivos, no de las compras de activos relacionadas con la pandemia. Actualmente, los pasivos no relacionados con reservas son aproximadamente 1.1 billones de dólares más altos que antes de la pandemia, lo que requiere que mantengamos una cantidad equivalente de valores. La demanda de reservas también ha aumentado, en parte reflejando el crecimiento del sistema bancario y de la economía en general.

Sobre la composición de nuestra cartera de valores, en comparación con los bonos del Tesoro en circulación, nuestra cartera actualmente está sesgada hacia valores a largo plazo y subponderada en valores a corto plazo. La composición a largo plazo será un tema de discusión en el Comité. La transición hacia la composición deseada será gradual y predecible, para que los participantes del mercado tengan tiempo de ajustarse y se minimicen los riesgos de disrupción. En línea con nuestra guía de largo plazo, nuestro objetivo es tener una cartera compuesta principalmente por bonos del Tesoro a largo plazo.

Algunos dudan de que el pago de intereses sobre reservas imponga una carga pesada a los contribuyentes. No es así. Los ingresos por intereses de la Fed provienen de los bonos del Tesoro que respaldan las reservas. En la mayoría de los casos, los ingresos por intereses de los bonos del Tesoro que poseemos son suficientes para cubrir los pagos de intereses sobre reservas, lo que genera grandes remesas al Tesoro. Por ley, después de pagar los gastos, todas las ganancias deben remitirse al Tesoro. Desde 2008, incluso considerando los ingresos netos negativos recientes, hemos remitido más de 900 mil millones de dólares al Tesoro. Debido al rápido aumento de tasas para controlar la inflación, nuestros ingresos netos son temporalmente negativos, pero esto es muy raro. Pronto volveremos a tener ingresos netos positivos, como ha sido habitual en nuestra historia. Por supuesto, los ingresos netos negativos no afectan nuestra capacidad para implementar la política monetaria ni cumplir con nuestras obligaciones financieras.

Si no pudiéramos pagar intereses sobre reservas y otros pasivos, la Fed perdería el control de las tasas de interés. La postura de la política monetaria dejaría de estar alineada con las condiciones económicas y alejaría a la economía de nuestros objetivos de pleno empleo y estabilidad de precios. Para recuperar el control de tasas, sería necesario vender grandes cantidades de valores en poco tiempo, reduciendo el balance y las reservas del sistema. La magnitud y velocidad de las ventas podría presionar el funcionamiento del mercado de bonos del Tesoro y dañar la estabilidad financiera. Los participantes del mercado tendrían que absorber la venta de bonos del Tesoro y MBS de agencias, lo que presionaría al alza toda la curva de rendimientos y aumentaría los costos de endeudamiento para el Tesoro y el sector privado. Incluso si se supera este proceso turbulento, la resiliencia del sistema bancario se vería reducida y sería más vulnerable a shocks de liquidez.

Lo más importante es que nuestro sistema de reservas abundantes ha demostrado ser muy eficaz para implementar la política monetaria y apoyar la estabilidad económica y financiera.

Situación económica actual y perspectivas de política monetaria

Por último, comentaré brevemente las perspectivas económicas y de política monetaria. Aunque algunos datos gubernamentales importantes se han retrasado por el cierre del gobierno, evaluamos regularmente una variedad de datos públicos y privados aún disponibles. También hemos establecido una red nacional de contactos a través de las sucursales de la Fed, que proporcionan valiosas perspectivas que se resumirán en el "Beige Book" de la Fed de mañana.

Según los datos que tenemos, se puede decir con justicia que, desde nuestra reunión de septiembre hace cuatro semanas, las perspectivas de empleo e inflación parecen no haber cambiado mucho. Los datos obtenidos antes del cierre del gobierno muestran que la trayectoria de crecimiento de la actividad económica podría ser más sólida de lo esperado.

Aunque la tasa de desempleo se mantuvo baja en agosto, el crecimiento salarial se desaceleró considerablemente, posiblemente debido en parte a la disminución de la inmigración y la tasa de participación laboral, lo que redujo el crecimiento de la fuerza laboral. En este mercado laboral poco dinámico y algo débil, los riesgos a la baja para el empleo parecen haber aumentado. Aunque los datos oficiales de empleo de septiembre se han retrasado, la evidencia disponible muestra que tanto los despidos como las contrataciones se mantienen en niveles bajos, y tanto la percepción de los hogares sobre la disponibilidad de empleo como la percepción de las empresas sobre la dificultad para contratar siguen disminuyendo.

Al mismo tiempo, la inflación subyacente del gasto en consumo personal (PCE) en los 12 meses hasta agosto fue del 2,9%, ligeramente superior a principios de año, debido a que el aumento de la inflación de bienes básicos superó la tendencia a la baja de la inflación de servicios de vivienda. Los datos y encuestas actuales siguen mostrando que el aumento de los precios de los bienes refleja principalmente los aranceles, y no presiones inflacionarias más amplias. En línea con estos efectos, las expectativas de inflación a corto plazo han aumentado este año, mientras que la mayoría de los indicadores de expectativas de inflación a largo plazo siguen alineados con nuestro objetivo del 2%.

El aumento de los riesgos a la baja para el empleo ha cambiado nuestra evaluación del equilibrio de riesgos. Por lo tanto, consideramos que en la reunión de septiembre era más apropiado adoptar una postura de política más neutral. Al esforzarnos por equilibrar los objetivos de empleo e inflación, no existe un camino de política sin riesgos. Este desafío es evidente en las diferencias de previsión entre los miembros del Comité en la reunión de septiembre. Quiero enfatizar nuevamente que estas previsiones deben entenderse como una gama de posibles resultados, y que la probabilidad de que ocurran cambia a medida que la nueva información afecta nuestras decisiones en cada reunión. Tomaremos decisiones de política en función de la evolución de las perspectivas económicas y el equilibrio de riesgos, no siguiendo una trayectoria predeterminada.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Ultiland: El nuevo unicornio RWA está reescribiendo la narrativa on-chain del arte, la propiedad intelectual y los activos

Una vez que la atención se estructura en la cadena de manera que sea medible y asignable, ya cuenta con la base para convertirse en un activo.

La visión de a16z sobre cripto en 2026: estas 17 tendencias remodelarán la industria

17 ideas sobre el futuro resumidas por varios socios de a16z.

La Reserva Federal compra bonos del Tesoro por 4 mil millones de dólares, pero esto no es lo mismo que la flexibilización cuantitativa.

¿Por qué RMP no es lo mismo que QE?