La verdad sobre el ADL que deberías conocer detrás de las grandes liquidaciones

"Tu pérdida se convierte en nuestra ganancia."

"Tus pérdidas se convirtieron en nuestras ganancias".

Escrito por: Tristero Research

Traducción: Saoirse, Foresight News

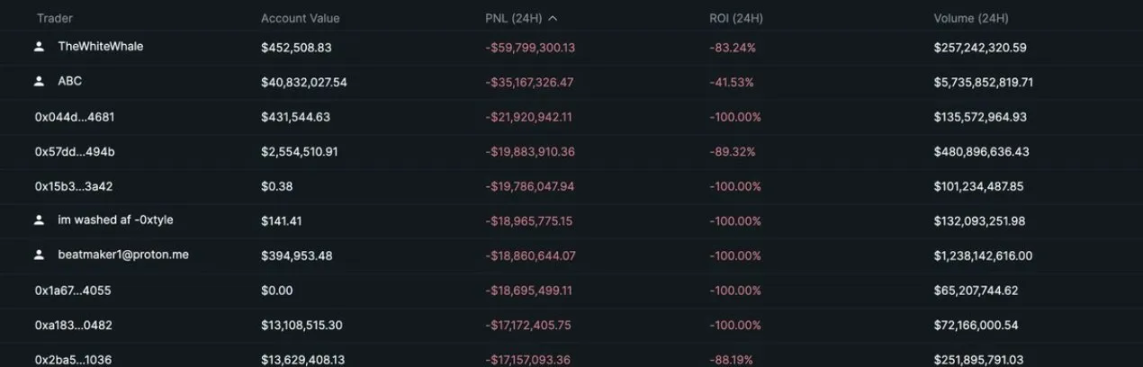

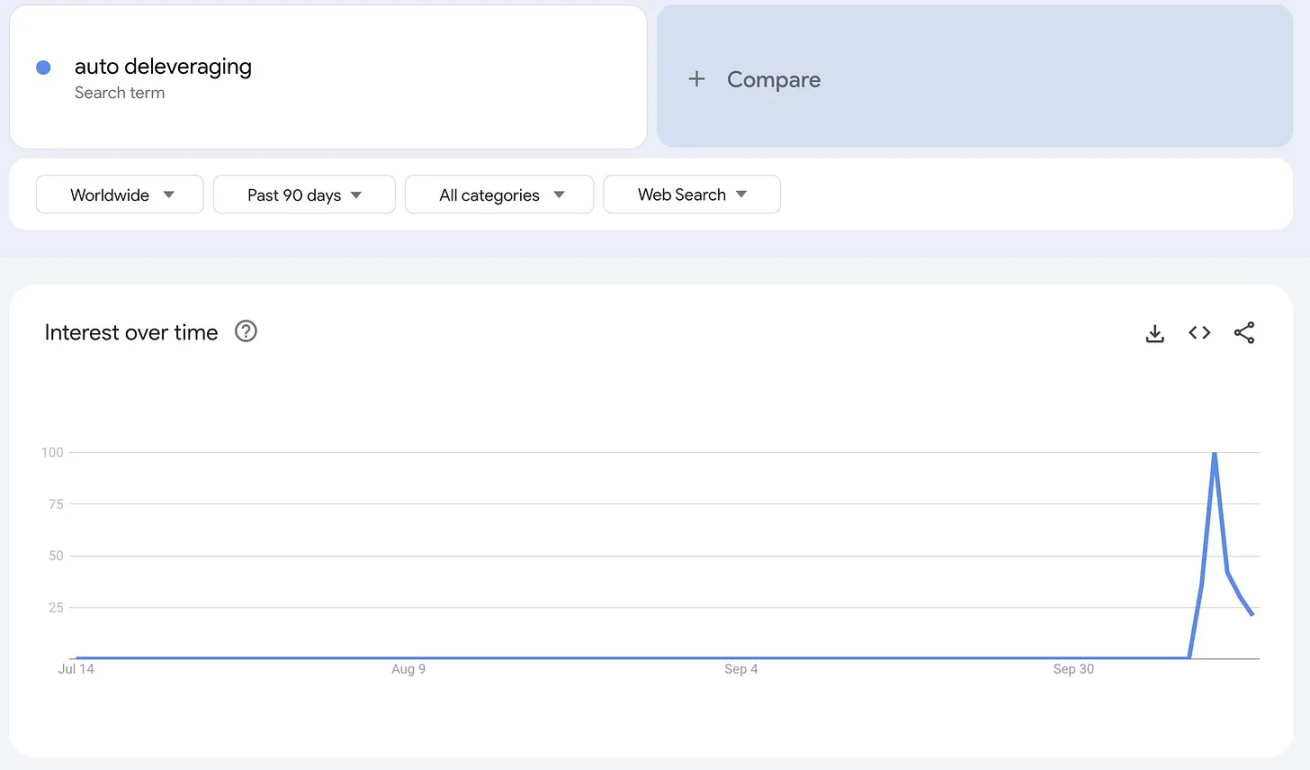

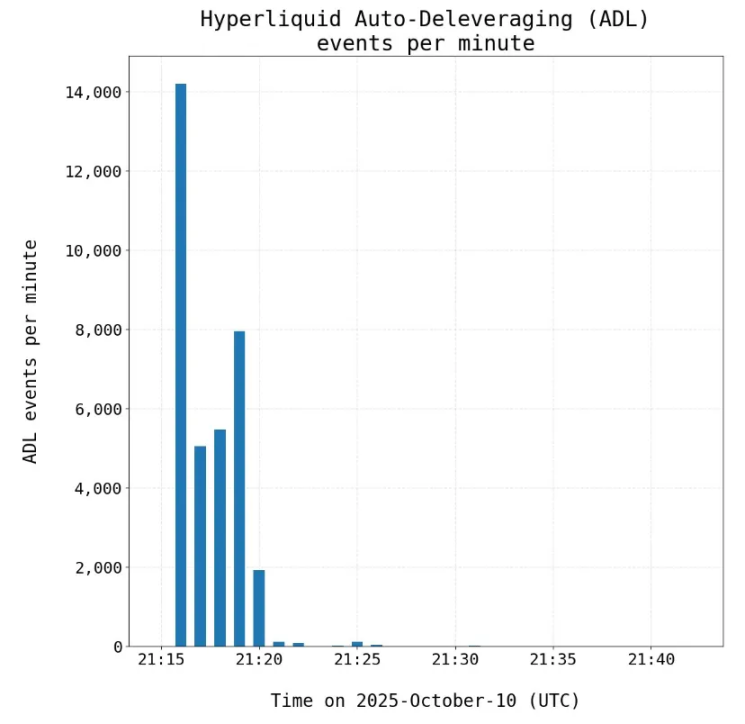

En el mundo de las criptomonedas, cada colapso del mercado viene acompañado de un "análisis post mortem". El viernes pasado, en la plataforma de trading de contratos perpetuos Hyperliquid, se liquidaron forzosamente fondos por 1.2 billones de dólares, el monto de posiciones abiertas se redujo a la mitad, de 14 billones de dólares a 7 billones de dólares, y todo esto ocurrió en apenas un ciclo de vela de 5 minutos.

¿De dónde provienen realmente estas pérdidas? La mayoría de los traders ni siquiera entienden qué están operando realmente. En un nivel más fundamental, las pérdidas provienen del riesgo de cola latente en el propio mercado de contratos perpetuos (en adelante, "perpetuos").

En resumen:

- El apalancamiento permite que el tamaño de los contratos perpetuos se expanda indefinidamente, pero los participantes de mercado experimentados son el límite final de la liquidez.

- Mayor apalancamiento = mayor volatilidad en las posiciones abiertas

- El mecanismo de reducción automática de apalancamiento (ADL) evita la insolvencia de la plataforma sacrificando la integridad de las posiciones rentables; en esencia, "tus pérdidas se convierten en nuestras ganancias".

- Es probable que los arbitrajistas y los departamentos de trading subestimen este riesgo de cola implícito en el diseño de los contratos perpetuos.

- Las cláusulas de exención no reveladas aumentan significativamente el riesgo para los traders: podrías pensar que el riesgo de ADL está diversificado en un gran pool de fondos, pero en realidad, lo asumes completamente solo.

Las limitaciones del apalancamiento infinito

Cada exchange de contratos perpetuos debe enfrentar un escenario extremo central: ¿qué hacer cuando un lado del mercado gana demasiado? En un sistema cerrado, solo hay ganancias reales mientras la parte perdedora aún tenga fondos para perder. Si todos los cortos quiebran al mismo tiempo, las "ganancias" de los largos no son más que una serie de números que suben rápidamente y que el sistema no puede pagar.

La "ingeniosidad" de los contratos perpetuos radica en que pueden convertir un fondo en un mercado de trading de cualquier activo subyacente, incluso sin depender de activos físicos como bitcoin, petróleo o acciones. Es decir, una vez que este mecanismo está en marcha, cualquiera puede crear un nuevo mercado para cualquier activo y obtener apalancamiento prácticamente ilimitado. El mismo colateral puede ser reconfigurado miles de veces, generando una exposición sintética mucho mayor que el capital base.

Supongamos un escenario de trading de contratos perpetuos: un trader alcista agresivo abre una posición de valor nominal de 100 dólares con solo 1 dólar de margen, mientras que un fondo conservador abre una posición corta de 100 dólares con apalancamiento 1:1. Si el precio se mueve un 1%, el trader con apalancamiento 100x será liquidado: el dólar de margen que respaldaba la posición de 100 dólares desaparece instantáneamente, y la ganancia potencial de 100 dólares del fondo conservador también se esfuma.

El costo de ofrecer mayor apalancamiento por parte de la plataforma finalmente se refleja en la volatilidad de las posiciones abiertas, lo que aumenta significativamente la probabilidad de que una de las partes sea completamente liquidada.

Este es el desafío central de los contratos perpetuos: cuando ya no hay ganancias posibles, ¿qué sucede con las posiciones "ganadoras"?

La mayoría de las plataformas dependen principalmente de dos herramientas para abordar este problema:

- Tasa de financiamiento (lenta pero efectiva): la tasa de financiamiento cobra periódicamente a la parte con mayor tamaño de posición, incentivando a los participantes a tomar la posición opuesta. Este mecanismo es efectivo pero lento. Perseguir la tasa de financiamiento en mercados volátiles es como recoger monedas delante de una aplanadora (es decir, extremadamente riesgoso). Si el precio se mueve rápidamente, abrir una posición para ganar un 0.0001% por hora no tiene sentido, especialmente considerando que el retorno probablemente revertirá a la media. Además, casi todas las plataformas establecen un límite superior para la tasa de financiamiento, y ese límite es la línea divisoria entre la tasa de financiamiento y la liquidación forzosa (ADL).

- Liquidación forzosa (rápida pero brutal): si una parte ya no tiene fondos, las ganancias de la contraparte no pueden realizarse. Todos los exchanges de contratos perpetuos tienen mecanismos para liquidar posiciones rentables; de lo contrario, se generan "deudas incobrables", que normalmente la plataforma debe asumir. Binance y FTX han enfrentado este tipo de situaciones varias veces. En Hyperliquid, este mecanismo se llama reducción automática de apalancamiento (ADL). Aunque necesario, es altamente destructivo y expone a los traders experimentados que no apuestan direccionalmente a riesgos ocultos.

Impacto en los participantes del mercado

En la conexión de todas las plataformas de contratos perpetuos con sus mercados de referencia, hay dos tipos de "traders experimentados" que juegan un papel clave. La escalabilidad de los contratos perpetuos depende principalmente de la liquidez que estos dos grupos proporcionan; la estabilidad de los perpetuos también depende de ellos, pero son precisamente quienes más sufren el castigo del mecanismo de reducción automática de apalancamiento (ADL). Cuando el sistema de mercado se reequilibra, son estos traders que mantienen la estabilidad de precios quienes primero se convierten en "chivos expiatorios". Estos dos tipos de traders son:

Arbitrajistas

Los traders de tasa de financiamiento construyen posiciones neutrales en el mercado vendiendo contratos perpetuos y manteniendo el activo subyacente o futuros equivalentes. Sus ganancias provienen de la tasa de financiamiento continua, no de la volatilidad del precio: mientras el mercado esté equilibrado, pueden ganar de manera estable por la tasa de financiamiento que los largos pagan a los cortos. Pero el ADL destruye esta neutralidad: cuando la posición corta en perpetuos es liquidada, el trader se queda solo con la posición larga en spot, expuesto al riesgo de volatilidad que antes estaba cubierto. Una posición teóricamente perfectamente cubierta se convierte en una exposición direccional sin protección. Dado que este tipo de trading depende de spreads estrechos y alto apalancamiento, un solo evento de ADL puede borrar semanas de ganancias o provocar llamadas de margen en otros mercados.

Los arbitrajistas son fundamentales en la estructura del mercado porque son la fuerza central que mantiene sincronizados los mercados de contratos perpetuos y spot. Según los datos históricos, debido al estilo agresivo de los traders de criptomonedas, la demanda de exposición larga apalancada siempre es alta. Esto ha hecho que cientos de miles de millones de dólares fluyan hacia instituciones que generalmente: 1) compran el activo spot; 2) venden contratos perpetuos; 3) cobran la tasa de financiamiento. Proyectos como Ethena tienen como negocio principal capturar estas oportunidades de arbitraje. Pero cuando se activa el mecanismo de ADL, este anclaje entre el mercado de perpetuos y el spot se desmorona.

Traders de spread con margen cruzado

Las estrategias de trading entre activos enfrentan el mismo problema, por ejemplo, en un modelo de margen compartido, ir largo en contratos perpetuos de bitcoin y corto en contratos perpetuos de ethereum al mismo tiempo. El spread trading es esencialmente apostar a que un activo se aprecie en relación a otro, y es popular porque permite apuestas muy precisas (como apostar a que bitcoin suba frente a ethereum, o solana frente a bitcoin). Tras el colapso de las plataformas de préstamos, los exchanges de contratos perpetuos se convirtieron en la opción preferida para apalancarse a bajo costo, lo que aumentó aún más la popularidad de este tipo de operaciones.

Si el ADL liquida la posición larga rentable en bitcoin, pero la posición corta en ethereum permanece, la cobertura desaparece. La cuenta ya no está "delta neutral" y se inicia inmediatamente un proceso de des-apalancamiento, que suele llevar a la liquidación forzosa de las posiciones restantes. Como vimos el viernes pasado, un spread trading equilibrado puede terminar en liquidaciones forzadas en ambas direcciones, provocando una cadena de liquidaciones. Finalmente, el mecanismo de ADL convierte una cartera aparentemente delta neutral en un "barril de pólvora".

Para estos dos tipos de traders, el ADL reemplaza el riesgo predecible original por "incertidumbre sistémica". Les recuerda a los traders que, en un mercado sintético cerrado, la contraparte podría ser otro trader ya quebrado. Para mantener su solvencia, cada exchange de contratos perpetuos liquidará posiciones de manera casi aleatoria.

La crueldad del ADL también radica en que se activa por el desequilibrio entre posiciones largas y cortas abiertas, y las instituciones de trading no pueden observar ni predecir este desequilibrio en tiempo real. La principal forma en que los exchanges mitigan este problema es interviniendo con "mecanismos de amortiguación de liquidez" (como HLP y LLP), reduciendo la volatilidad de las posiciones abiertas.

De hecho, según la propia información de Hyperliquid, el viernes pasado fue la primera vez que se activó el mecanismo de ADL, con 35,000 liquidaciones en operaciones de 20,000 usuarios y 161 tokens.

Los niveles ocultos de los contratos perpetuos

De esta debacle se desprende un hecho clave: en muchos exchanges, algunas partes disfrutan de exenciones de ADL. Este mecanismo genera dos consecuencias principales:

Aumenta significativamente el riesgo de "deuda incobrable". Sin la protección del ADL, cuando hay un desequilibrio en las posiciones abiertas, el exchange se convierte en la contraparte. Las pérdidas que deberían distribuirse entre los traders se trasladan al balance del exchange, normalmente garantizadas por el token propio de la plataforma (como HYPE, BNB, FTT, etc.). Si es necesario liquidar estos tokens para pagar deudas, puede desencadenar una crisis de caída en espiral similar a la de FTX.

El riesgo se transfiere a otros traders. Para los traders que no tienen exención de ADL, el riesgo en el mercado de contratos perpetuos aumenta significativamente. Si eres el único participante sin exención en el pool de trading, cuando hay un desequilibrio en las posiciones abiertas, asumirás solo todo el riesgo de liquidación forzosa. Más importante aún, como el exchange no revela la proporción de posiciones exentas en las posiciones abiertas, nadie puede valorar razonablemente este riesgo.

Pensalo así: si participás en una cena elegante donde se acordó dividir la cuenta, pero algunos tienen "exención de pago", terminarás pagando más; y si no sabés quiénes o cuántos tienen exención, el costo de la cena puede superar ampliamente tus expectativas.

Hoy en el mercado de contratos perpetuos, el riesgo de ADL no está distribuido equitativamente. Cuando la contraparte reduce repentinamente sus posiciones abiertas, podrías ser el único trader en el pool enfrentando el riesgo de liquidación forzosa.

El mercado de contratos perpetuos quizás siempre sea la vanguardia del descubrimiento de precios (fácil de montar, apalancamiento infinito), pero tiene restricciones estructurales que suelen estar mal valoradas, y estas afectan especialmente a los traders experimentados, quienes justamente son responsables de "conectar" la liquidez entre los contratos perpetuos y el mercado spot. Cuanto mayor es el riesgo que asumen estos traders, menor es el techo de desarrollo de los contratos perpetuos como clase de activo. Los perpetuos pueden seguir siendo la opción principal para el trading apalancado, pero toda ventaja tiene su límite. El evento del viernes pasado dejó en claro dónde está ese límite.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

La subsidiaria de China Merchants Bank trae un fondo institucional de 3.8 mil millones de dólares a BNB Chain

El fondo del mercado monetario mejor clasificado de Asia-Pacífico ahora está disponible para inversores acreditados como un activo tokenizado con liquidación en tiempo real en la blockchain.

La estrategia de Ripple en África se expande con el acuerdo de custodia con Absa Bank

El acuerdo con Absa Bank es la tercera iniciativa importante de Ripple en África en 2025, después de los lanzamientos de pagos y stablecoins a principios de ese año.

Bitcoin finalmente llena el gap de CME, esto es lo que se espera a continuación

Bitcoin ha cerrado la brecha de CME pero sigue teniendo dificultades para ganar impulso, ya que las tensiones comerciales entre Estados Unidos y China afectan el sentimiento del mercado.

Ballenas de Cardano venden 350 millones de ADA mientras el precio cae un 15%, ¿qué sigue?

Cardano (ADA) sufrió una caída semanal del 15% después de que las ballenas vendieran 350 millones de tokens, según el analista cripto Ali Martinez.