El mercado global de criptomonedas experimentó el evento "cisne negro" más intenso del mes hasta la fecha: una volatilidad anómala repentina en el mercado de stablecoins, donde varias stablecoins principales perdieron su paridad durante un corto período, provocando ventas de pánico y reacciones en cadena. Tras el incidente, Tether, la empresa detrás de USDT, activó rápidamente una emisión masiva para estabilizar la liquidez del mercado, mientras que Jane Fraser, CEO de Citigroup, enfatizó públicamente el 14 de octubre el "enorme potencial de los depósitos tokenizados" y señaló indirectamente que la atención actual sobre las stablecoins podría estar "exagerada".

I. Desanclaje de las stablecoins, la confianza del mercado colapsa al instante

1. Stablecoins: la “piedra angular de la confianza” en el ecosistema cripto

Las stablecoins, como puente clave entre las monedas fiduciarias tradicionales y el mercado de criptoactivos, tienen su valor central en el anclaje 1:1 con el dólar estadounidense, proporcionando a los inversores un medio de intercambio relativamente estable y una herramienta de cobertura. Sin embargo, una vez que esta relación de paridad se ve afectada, la confianza del mercado se desmorona rápidamente, incluso provocando pánico sistémico.

2. Anomalía: desanclaje temporal de las stablecoins

Según monitoreos en tiempo real, en la madrugada del 11 de octubre de 2025, varias stablecoins mostraron una desviación significativa respecto al dólar. USDT llegó a cotizar brevemente a 0,965 dólares en algunas CEX, USDC también cotizó por debajo de 0,99 dólares en ciertas plataformas y DAI llegó a caer por debajo de 0,98 dólares. Aunque estas desviaciones no ocurrieron simultáneamente en todas las plataformas y los precios en exchanges principales como Binance y Coinbase se corrigieron rápidamente, la desviación temporal fue suficiente para desencadenar reacciones en cadena en el trading algorítmico y estrategias apalancadas.

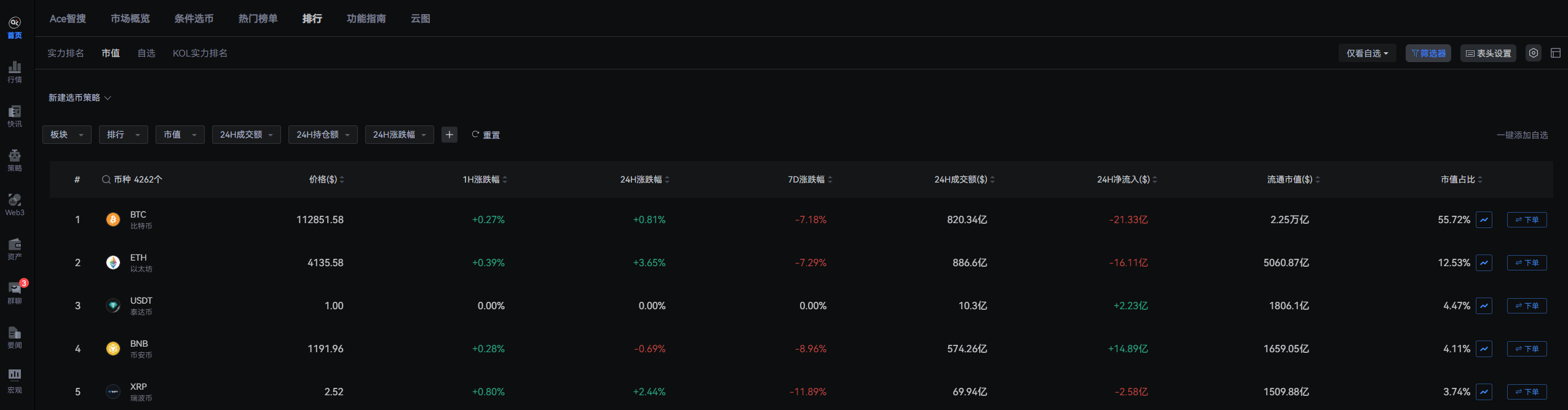

Los datos del mercado muestran que ese día la capitalización total del mercado cripto llegó a evaporarse en más de 280 mil millones de dólares, Bitcoin (BTC) cayó hasta un mínimo de 101.500 dólares, Ethereum (ETH) hasta 3.355 dólares y varias altcoins sufrieron caídas superiores al 80%.

3. Reacción del mercado: contracción de liquidez y crisis de confianza

Aunque este episodio de desanclaje no causó una crisis sistémica global como el "colapso de LUNA" en 2022, su impacto en la confianza del mercado no debe subestimarse. Algunos inversores institucionales comenzaron a cuestionar la "estabilidad" de las stablecoins, especialmente aquellos que dependen de ellas para reservas de activos, cobertura de operaciones y puentes cross-chain.

II. Tether interviene para estabilizar, la liquidez del mercado se repone

Ante la fuerte volatilidad del mercado, Tether (USDT), el principal emisor de stablecoins, activó rápidamente su mecanismo de emergencia y el 11 de octubre por la mañana inició una emisión masiva de USDT para aliviar la tensión de liquidez. En el comunicado oficial posterior, Tether declaró: “Esta emisión responde a la demanda del mercado, asegurando que los usuarios globales tengan suficiente liquidez en stablecoins y manteniendo la estabilidad del ecosistema cripto”. El mercado considera en general que la rápida reacción de Tether contuvo eficazmente la propagación del pánico, evitando liquidaciones en cadena de mayor escala y un colapso de la confianza. Cabe destacar que, en los últimos 30 días, Tether ha emitido un total de 11 mil millones de USDT.

Sin embargo, algunos expertos del sector cuestionan el modelo de “emisión para rescatar el mercado” de Tether, argumentando que en esencia compensa el déficit de liquidez a corto plazo ampliando la oferta, lo que a largo plazo podría aumentar la “dependencia de confianza” y el “riesgo de centralización” en el mercado de stablecoins.

III. Gran potencial de los depósitos tokenizados, la atención sobre las stablecoins podría estar “exagerada”

Mientras el sentimiento del mercado aún no se ha recuperado por completo, Jane Fraser, CEO de Citigroup, habló el 14 de octubre en la Cumbre de Fintech de Nueva York, destacando el potencial de los “depósitos tokenizados” y advirtiendo sobre el enfoque excesivo en las stablecoins. Fraser señaló: “Los depósitos tokenizados —es decir, convertir depósitos bancarios tradicionales en tokens digitales que circulan en blockchain— tienen un enorme potencial para transformar el sistema global de pagos y la infraestructura financiera. No solo pueden mejorar la eficiencia del flujo de fondos, sino también ofrecer nuevas herramientas de gestión de riesgos y cumplimiento para las instituciones financieras”.

Agregó: “La atención actual sobre las stablecoins puede, en cierta medida, haber superado su función real y su capacidad de soportar riesgos. Aunque las stablecoins son una parte importante del ecosistema cripto, no fueron diseñadas para reemplazar la moneda fiduciaria tradicional o los depósitos bancarios, sino que existen como una herramienta transitoria”.

Las declaraciones de Fraser fueron vistas por el mercado como una importante desmitificación de las stablecoins por parte del sector financiero tradicional. Sugirió que, aunque las stablecoins juegan un papel clave en el mercado cripto, su valor y estabilidad a largo plazo dependen en gran medida de la credibilidad del emisor, la solidez del marco regulatorio y la robustez de la infraestructura del mercado.

IV. El rol, los riesgos y el futuro de las stablecoins

1. La esencia de las stablecoins: impulsadas por la confianza, no por la tecnología

La capacidad de las stablecoins para “anclarse a la moneda fiduciaria” depende esencialmente del respaldo crediticio del emisor y de su capacidad de gestión de reservas, no de la tecnología blockchain en sí. En el caso de USDT, la existencia real de reservas suficientes en dólares ha sido durante mucho tiempo un foco de controversia en el mercado. Aunque Tether ha publicado varios informes de auditoría, su transparencia e independencia siguen siendo cuestionadas.

2. La presión regulatoria sigue aumentando

Desde 2023, las principales economías del mundo han intensificado la regulación sobre las stablecoins. El Departamento del Tesoro de EE. UU., la SEC, la CFTC y otros organismos han emitido repetidas advertencias sobre la conformidad, el lavado de dinero (AML) y la protección del consumidor en relación a las stablecoins. La Ley de Regulación de Mercados de Criptoactivos (MiCA) de la Unión Europea incluye explícitamente a las stablecoins bajo una estricta regulación, exigiendo a los emisores mantener reservas fiduciarias suficientes y someterse a auditorías periódicas.

El episodio de desanclaje del 11 de octubre vuelve a poner de manifiesto la vulnerabilidad de las stablecoins en condiciones extremas de mercado y sirve de advertencia para los reguladores globales. En el futuro, los emisores de stablecoins podrían enfrentar requisitos más estrictos de suficiencia de capital, estándares de transparencia de reservas y normas de gestión de liquidez de emergencia.

3. Depósitos tokenizados: la “criptificación” de las finanzas tradicionales

A diferencia de las stablecoins, los depósitos tokenizados son activos digitales basados en blockchain emitidos por bancos o instituciones financieras tradicionales, respaldados directamente por depósitos bancarios reales. Estos activos no solo cuentan con liquidación instantánea y características programables de blockchain, sino que también gozan de protección regulatoria y respaldo crediticio dentro del sistema financiero tradicional.

Citigroup, JPMorgan, HSBC y otros grandes bancos internacionales han estado explorando activamente aplicaciones de depósitos tokenizados en áreas como pagos transfronterizos, financiamiento de cadenas de suministro y liquidación de valores. La declaración de Fraser representa un reconocimiento y un impulso público a esta tendencia.

V. ¿A qué debería estar “anclada” realmente una stablecoin?

En la búsqueda de la popularidad de las stablecoins y la innovación cripto, no debe ignorarse la profunda experiencia del sistema financiero tradicional en seguridad de activos, gestión de cumplimiento y control de riesgos.

El futuro de las stablecoins quizás no dependa de si pueden reemplazar completamente a la moneda fiduciaria o convertirse en un medio de almacenamiento de valor independiente, sino de si pueden convertirse en un “puente confiable” entre las finanzas tradicionales y el ecosistema cripto, basado en la conformidad, la transparencia y la confianza.

Para los inversores, ante la volatilidad a corto plazo y la incertidumbre a largo plazo de las stablecoins, mantener la racionalidad, diversificar riesgos y prestar atención a los activos subyacentes y las tendencias regulatorias será clave para afrontar este complejo mercado.