Escrito por: Zuoye

La vida en Binance sirve para encubrir el farming inverso de Aster, con un efecto extremo de creación de riqueza. Incluso las emociones, en un otoño lluvioso y sombrío, son suficientes para hacer olvidar las preocupaciones sobre las posiciones, sin importar si son largas o cortas.

Más allá de los parámetros técnicos y las tablas comparativas de tarifas, lo que realmente me intriga es por qué la arquitectura CLOB (Central Limit Order Book, libro de órdenes centralizado) es adecuada para los contratos perpetuos, y cuál es el límite de la arquitectura CLOB.

El activo determina el precio

Nací demasiado tarde para la era de DeFi Summer; y demasiado temprano para ver a CLOB brillar en el mercado de divisas.

La historia de las finanzas tradicionales es tan antigua que la gente ya olvidó cómo se formaron los mercados.

En resumen, las finanzas giran en torno a la negociación de activos y precios: precios (compra/venta, largo/corto) y activos (spot/contrato/opción/predicción). Las criptomonedas simplemente han recreado en unas pocas décadas la historia financiera de cientos de años, añadiendo sus propias necesidades o mejoras.

CLOB no es una simple imitación de Nasdaq o CME. Analizando los términos, central, límite y libro de órdenes ocurren en la blockchain, lo que finalmente ha llevado a la prosperidad actual.

1. Libro de órdenes: mecanismo de registro de precios de compra/venta.

2. Libro de órdenes con límite en cadena: mecanismo de puja basado en doble ordenación por tiempo y precio; límite significa precio fijado.

3. Libro de órdenes centralizado con límite en cadena: significa registrar las órdenes limitadas en un sistema unificado, como una blockchain, de ahí el término centralizado.

Los contratos de BTC en CME, Binance y Hyperliquid pueden ser CLOB, pero en este artículo nos referimos específicamente a los CLOB Perp DEX basados en blockchain pública/L2.

Siguiendo el tercer punto, aquí va una explicación histórica: la disputa técnica fue una continuación de los problemas de alto costo y lentitud de la mainnet de ETH antes de 2021. Debido al colapso de FTX en 2022, la Perp War iniciada al final de DeFi Summer se pospuso hasta 2025.

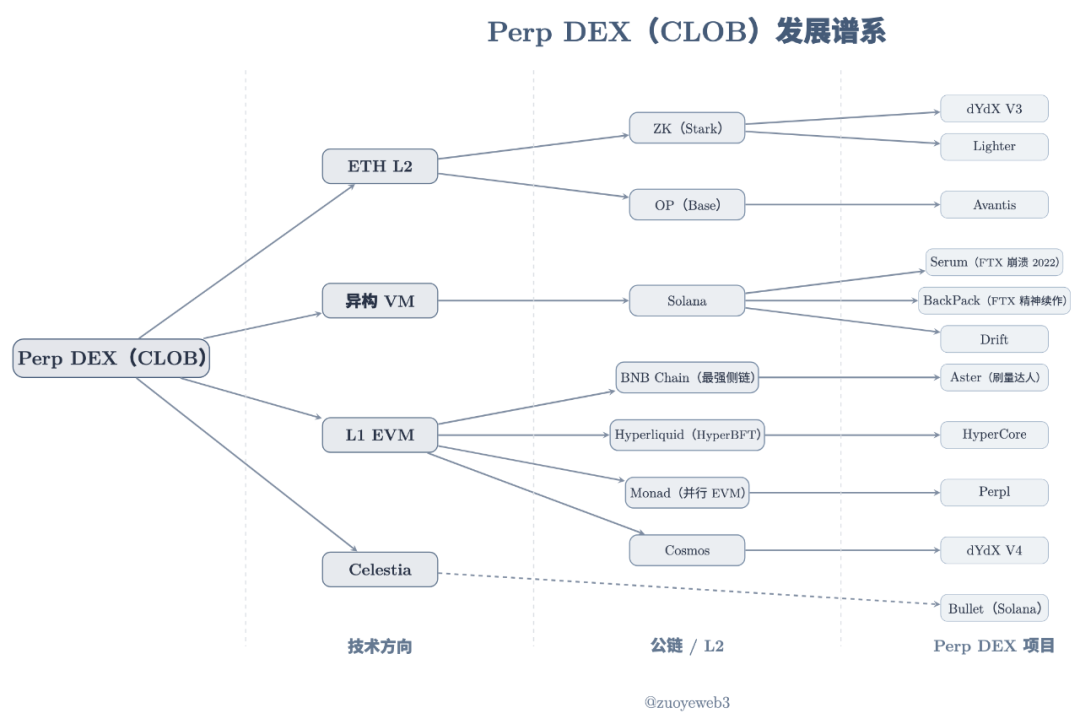

Descripción de la imagen: Linaje de Perp DEX (CLOB)

Fuente de la imagen: @zuoyeweb3

El lanzamiento de los proyectos Perp DEX fue escalonado, pero básicamente se pueden dividir en tres rutas: ETH L2, VM heterogéneo (Solana) y L1 EVM. Celestia es una solución DA que no depende de una arquitectura VM específica.

Los archivos históricos carecen de relevancia actual; hoy en día, la gente no se preocupa por la descentralización, sino solo por la eficiencia de las transacciones, por lo que no se comparan aquí. Es difícil decir quién es más rápido o más descentralizado entre los 4–>16–>24 nodos de Hyperliquid y los L2 con un solo secuenciador, y cuál es el verdadero significado de esto.

La tristeza humana no es compartida; solo siento que hacen mucho ruido.

La inversión tecnológica tiene rezago: DeFi Summer de 2020 ya había sembrado sus semillas en 2017/18. A finales de 2020, Serum ya estaba en Solana en fase de arranque lento, con las siguientes características:

1. Frontend de liquidez y reparto de ingresos

2. Soporte previsto para trading spot

3. Basado en el alto rendimiento de matching de Solana

4. Bloqueo de nodos para ganar MegaSerum (MSRM)

5. Colaboración con FTX

6. Cooperación con Wormhole para soporte cross-chain

7. Los activos cross-chain tienen mecanismo de Yield

8. Descuento de tarifas para tenedores de SRM

9. Mecanismo de recompra y quema de SRM

10. Línea de productos de stablecoin SerumUSD prevista

Por supuesto, la gran mayoría de los tokens SRM no estaban distribuidos, sino concentrados en FTX e incluso en manos de SBF. El colapso de 2022 le dio a Hyperliquid más tiempo para desarrollarse.

Esto no significa que Hyperliquid sea una copia de Serum; todo gran producto es una combinación de ingeniería o espíritu original. Hyperliquid supera ampliamente a Serum en selección técnica, creación de liquidez con market makers y control de riesgos y airdrops de tokens.

Desde dYdX/Serum hasta Hyperliquid, todos creen que trasladar el activo Perp a la blockchain es viable. Solo difieren en arquitectura técnica, descentralización y organización de liquidez, pero aún no se ha respondido qué característica de CLOB genera este consenso.

Entonces, ¿por qué los activos Perp eligen CLOB?

La respuesta más razonable es que CLOB tiene mayor capacidad de descubrimiento de precios.

Esta sigue siendo una respuesta histórica y está relacionada con los AMM DEX. Desde Bancor hasta Uniswap y Curve, se ha explorado la inicialización y aplicabilidad de la liquidez on-chain en Ethereum.

El protocolo DEX, junto con los LP (proveedores de liquidez), evita los dos grandes problemas de custodiar fondos de usuarios y mantener la liquidez. Solo necesita enfocarse en la seguridad del protocolo, mientras que los LP, incentivados por comisiones, despliegan liquidez por sí mismos.

Luego, los LP trasladan el costo de liquidez a los usuarios, reflejado en el slippage y las comisiones, es decir, la creación de liquidez: el protocolo DEX lo traslada a los LP, y los LP a los usuarios.

Sin embargo, quedan dos problemas: la pérdida impermanente de los LP y la insuficiente capacidad de descubrimiento de precios de los AMM.

-

La raíz de la pérdida impermanente está en el intercambio de dos activos. Los LP deben añadir ambos activos en igual proporción, pero sus tendencias no siempre coinciden. La mayoría son pares de stablecoins con otros activos para mayor estabilidad.

-

El precio del AMM es un "precio de mercado", es decir, ni los LP ni el equipo del proyecto ni el protocolo DEX pueden definir directamente el precio de un activo, solo pueden intervenir a través de la liquidez.

Para estos dos problemas, la mejora del primero es el trading de stablecoins como USDC/USDT en Curve, que reduce al mínimo el cambio bidireccional de activos y depende de aumentar la frecuencia de trading para incrementar las comisiones. Más que una característica, es una limitación innata. Su último producto, Yield Basis, utiliza diseño económico y apalancamiento para "borrar" la pérdida impermanente.

La mejora del segundo es el TWAP (precio promedio ponderado por tiempo, Time-Weighted Average Price) de CoW Swap, que divide una gran orden en varias pequeñas para reducir el impacto en la liquidez y obtener el mejor precio de ejecución, el favorito de Vitalik.

Pero hasta ahí llega. En el trading on-chain de Perp, los detalles de las transacciones son públicos y transparentes. Si se usa el mecanismo AMM, manipular el precio ajustando la liquidez es muy fácil. Un cambio del 1% en el precio puede ser aceptable en spot, pero en Perp, eso es una invitación al desastre.

Las deficiencias del AMM hacen que no pueda, o al menos no pueda masivamente, usarse en Perp. Se necesita una tecnología que controle el precio sin depender de la variación de liquidez, es decir, el precio debe fijarse de antemano.

Debe ejecutarse al precio cotizado o no ejecutarse, pero no puede haber ejecución con descuento, para mantener el funcionamiento normal del mercado Perp.

Eliminar la pérdida impermanente es solo un efecto secundario; diferentes arquitecturas técnicas generan diferentes mecanismos de market making.

La sensibilidad de precios de Perp y el control preciso de CLOB encajan perfectamente: el activo determina la variación del precio, y la variación del precio requiere una arquitectura técnica adecuada.

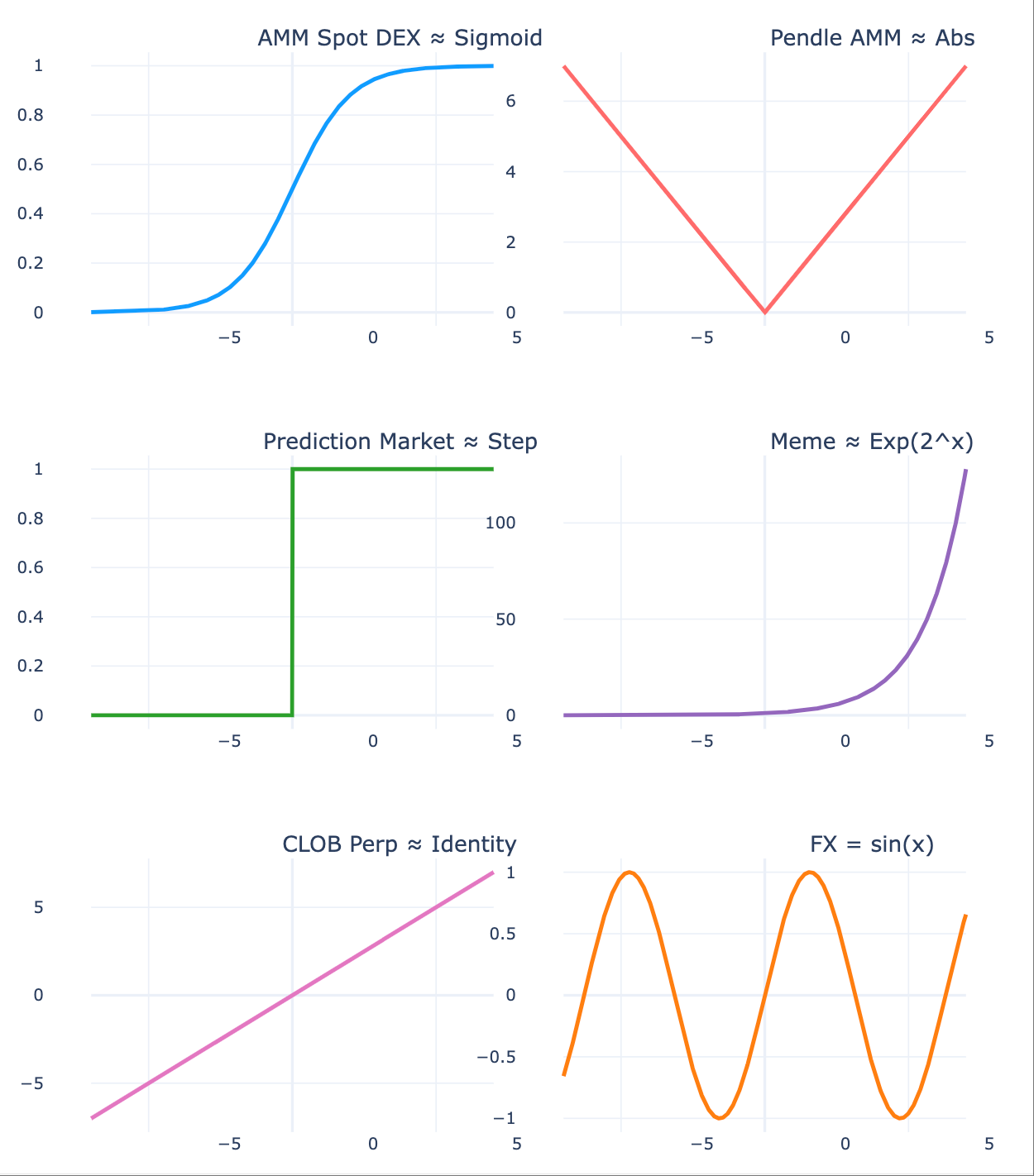

Descripción de la imagen: El activo determina la tendencia del precio

Fuente de la imagen: @zuoyeweb3

-

La tendencia de precios en spot es más suave, lo que permite a los usuarios "tolerar" el slippage y a los LP "tolerar" la pérdida impermanente, ya que no suelen perder demasiado.

-

Pendle divide los activos por fecha de vencimiento, generando dos tendencias de precios diferentes y provocando apuestas de liquidez en diferentes direcciones del mercado.

-

El mercado de predicción es más extremo, solo hay dos resultados (0,1), es la forma más discreta, donde la probabilidad continua colapsa en 0/1.

-

El mercado Meme es aún más extremo: unos pocos activos tienen cambios extremos en el índice, la mayoría se convierte en activos sin trading cercanos a 0, lo que encaja con la teoría de libro interno y externo.

-

Los contratos perpetuos tienen la variación más extrema y pueden generar deuda negativa, ya que el precio no solo varía violentamente, sino que no se detiene en 0, sino que sigue bajando.

-

El precio en el mercado de divisas es el menos volátil, con fluctuaciones diarias dentro de un rango, e incluso puede mostrar patrones, reflejando la estabilidad de las principales economías mundiales.

El AMM creó la liquidez inicial on-chain, cultivó hábitos de trading y capital inmovilizado. CLOB es más adecuado para controlar precios y realizar configuraciones de trading más complejas. A diferencia del precio de mercado de AMM, CLOB ordena las órdenes de compra/venta por tiempo y precio, logrando descubrimiento de precios preciso gracias a algoritmos eficientes.

El precio determina la liquidez

Hablar de toda una vida, pero si falta un año, un mes, un día, una hora, no es toda una vida.

CLOB reemplaza a AMM para el descubrimiento de precios de Perp, pero aún debe organizar la liquidez del mercado. AMM DEX logra la existencia regular de LP individuales mediante dos transferencias (del protocolo al LP, y del LP al usuario).

Pero entre precio y liquidez, hay un fenómeno de escala propio de Perp.

El problema de Perp DEX es más complejo: en AMM, solo se calculan ganancias/pérdidas al ejecutarse la orden; de lo contrario, tanto usuarios como LP solo tienen ganancias/pérdidas no realizadas. En Perp, lo importante no es el contrato, sino la perpetuidad.

Entre largos y cortos existe un mecanismo de tasas: cuando la tasa es positiva, los largos pagan a los cortos; cuando es negativa, los cortos pagan a los largos.

Desde el punto de vista del mecanismo de precios, esto permite que el precio del contrato y el spot se mantengan alineados. Si el precio del contrato es inferior al spot, el mercado es bajista y los largos deben pagar a los cortos para mantener el mercado; de lo contrario, no habría cortos y el mercado Perp dejaría de existir, y viceversa.

Como se mencionó antes, AMM es un intercambio entre dos activos, pero el contrato de BTC denominado en USDC no requiere intercambiar BTC, sino expectativas sobre el precio de BTC, usando USDC para reducir la volatilidad.

Estas expectativas requieren dos cosas:

1. El activo spot debe permitir el descubrimiento de precios, como el mercado de BTC suficientemente negociado; cuanto más mainstream la moneda, más eficiente el descubrimiento de precios y menos eventos cisne negro.

2. Ambas partes, largos y cortos, deben tener reservas de capital sólidas para contrarrestar los movimientos extremos causados por el apalancamiento y poder gestionarlos eficazmente cuando ocurran.

Es decir, el mecanismo de precios de Perp tiende a aumentar el tamaño del mercado, y esta escala genera liquidez.

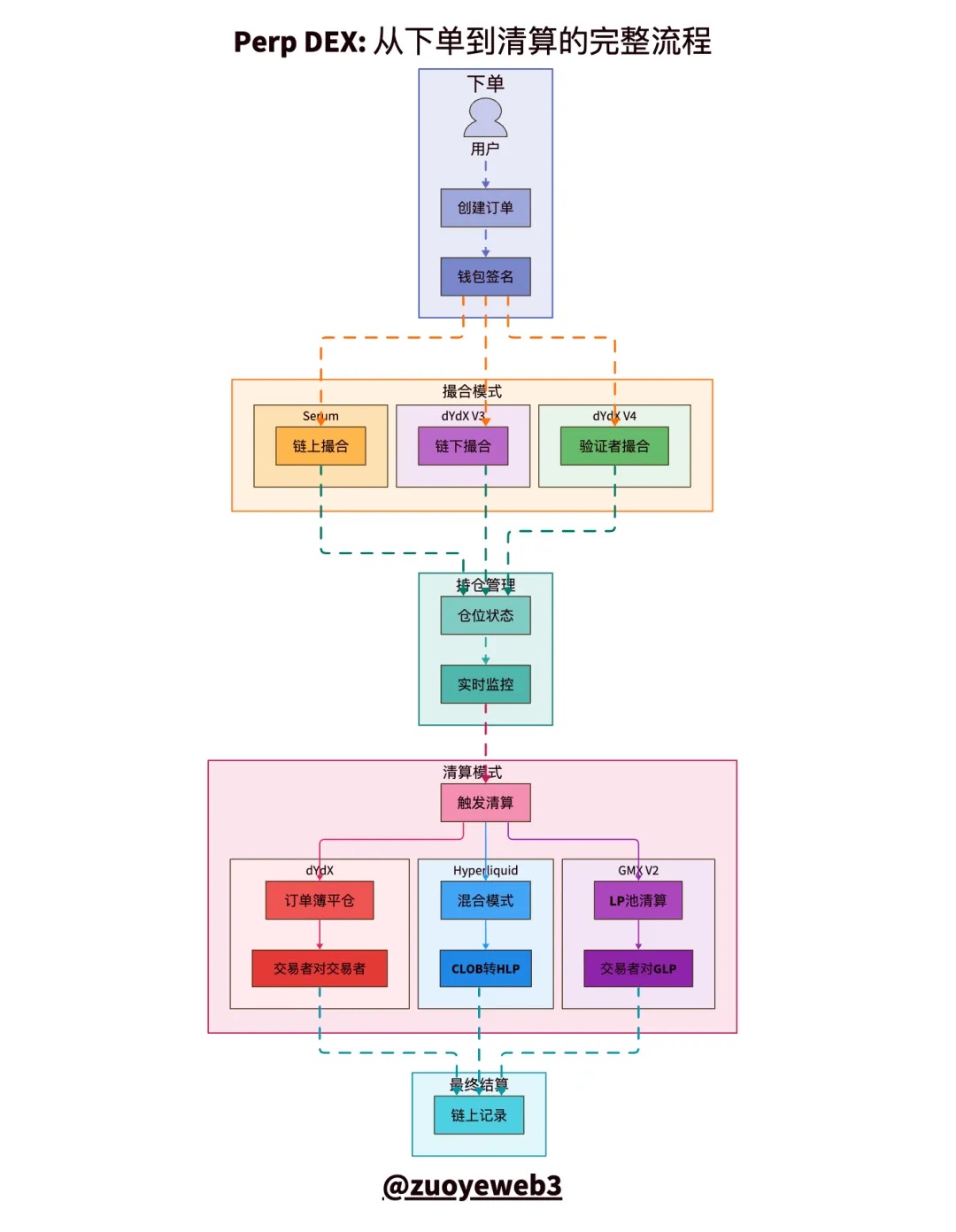

Descripción de la imagen: Comparación de modelos de liquidación CLOB

Fuente de la imagen: @zuoyeweb3

En todo el proceso de trading de Perp, se pueden distinguir cinco partes: orden, matching, posición, liquidación y settlement. Las más difíciles son el matching y la liquidación.

-

El matching es un problema técnico: cómo emparejar órdenes de compra/venta con la máxima eficiencia y en el menor tiempo. El mercado finalmente elige la "centralización".

-

La liquidación es un problema económico: se puede entender el contrato como un préstamo no colateralizado. El exchange te permite abrir grandes posiciones con poco capital, esa es la esencia del apalancamiento.

En apariencia, el exchange te permite aumentar el apalancamiento con colateral, pero en realidad debes pagar margen para mantenerlo. Si caes por debajo del ratio de liquidación, el exchange toma tu colateral.

En el fondo, la liquidación en condiciones normales es una acción natural entre largos y cortos, pero como se mencionó antes, el precio de Perp puede ir por debajo de 0 indefinidamente. Con el efecto del apalancamiento, puede haber deudas mucho mayores que el colateral.

Si el mercado no puede liquidar la deuda incobrable, se debe aportar margen adicional, cancelar operaciones forzosamente o usar el fondo de seguro para cubrir pérdidas. Pero en esencia, es socializar la deuda: todos la comparten.

La liquidez de Perp es una búsqueda inevitable para mantener la escala, pero los LP individuales de AMM no pueden cumplir esta tarea. Además de la limitación de capital, se requiere la profesionalidad de los market makers.

No es complicado: los LP individuales en AMM DEX no necesitan operar frecuentemente, pero en Perp DEX deben vigilar constantemente el apalancamiento.

En condiciones normales, si no hay movimientos extremos, existen mecanismos similares a los de AMM para incentivar el volumen, como GMX, que imita el mecanismo de LP de AMM DEX, incentivando a los LP con su propio token y desarrollando el pool GLP, donde los usuarios pueden añadir liquidez y recibir comisiones y recompensas.

En realidad, es un mecanismo bastante "innovador", la primera vez que los LP individuales pueden participar en el market making de Perp.

Este mecanismo de farming genera un volumen (Volume) anormalmente alto en Perp, pero el OI (Open Interest) cae tras el lanzamiento del token a medida que los LP se retiran, entrando en una espiral de muerte de caída de token y liquidez.

Se puede concluir que los LP deben asumir pasivamente la liquidación final, lo que diferencia a Perp de AMM: en AMM, el usuario compra y se desentiende, el LP asume su propio riesgo, pero en Perp, el LP asume la función de liquidación del proyecto y no puede transferirla al usuario.

El mecanismo de seguro solo protege al proyecto, no al LP.

GMX y Aster terminan rápidamente el farming de volumen, el HLP de Hyperliquid funciona estable en general, pero ante $JELLYJELLY, el HLP asume las pérdidas, lo que demuestra la poca fiabilidad de estos mecanismos de creación de liquidez y seguro.

Como se mencionó, más del 92% de las comisiones de HyperCore se usan para recomprar $HYPE, y el 8% para repartir a HLP, lo que indica que Hyperliquid no apuesta por el futuro de mecanismos como HLP. La liquidez de HyperCore la mantienen principalmente los market makers profesionales, que buscan el reparto de nodos y la apreciación de $HYPE.

El mecanismo de insurance vault es un apéndice que Perp aprendió de AMM; cortar la conexión o aumentar la profundidad de mercado es más efectivo.

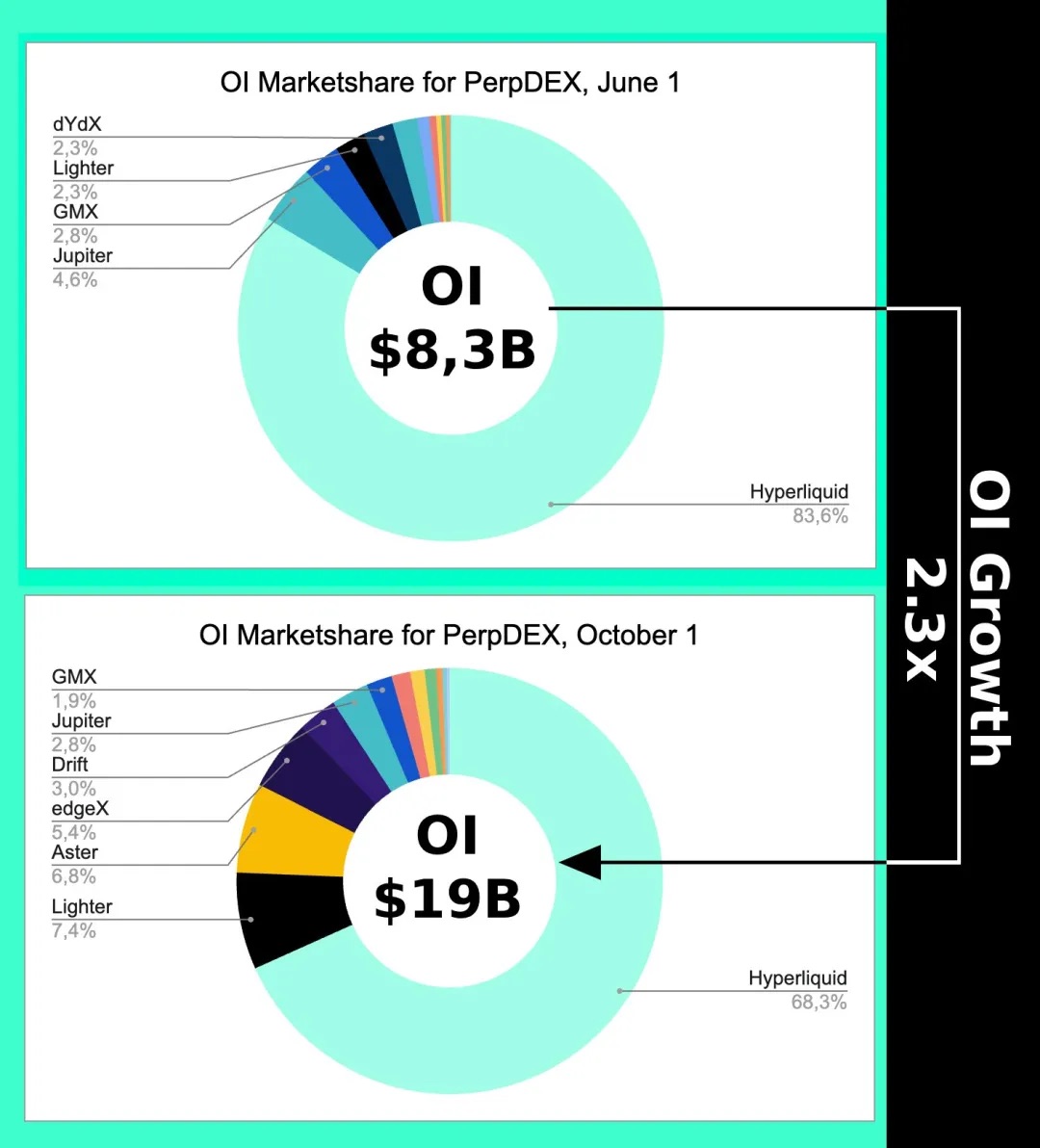

Descripción de la imagen: Tendencia del OI

Fuente de la imagen: @Eugene_Bulltime

Incluso en el pico de la Perp DEX war iniciada por Aster a principios de octubre, la cuota de mercado de Hyperliquid solo cayó alrededor de un 15%, mientras que el Volume fue superado varias veces por Aster. Esto demuestra que el mecanismo de precios de CLOB genera un efecto de escala, y la liquidez resultante se refiere principalmente al OI, no al volumen.

También explica por qué Hyperliquid desarrolla el puente cross-chain Unit y el mercado spot de BTC: no es por las comisiones, sino por la precisión de precios, para dejar de depender de las cotizaciones de Binance.

CLOB también puede usarse para trading spot, y AMM modificado por AC también puede usarse para contratos perpetuos.

Preocúpate por la adaptación entre precio y activo, no te pierdas en los parámetros técnicos.

Conclusión

La vida siempre encuentra su camino.

Los 15 trillones de dólares anuales de Binance son básicamente el techo de trading Perp, pero el mercado de divisas mueve 10 trillones de dólares diarios, y el volumen anual es 300 veces el de Perp. La arquitectura de Hyperliquid también está migrando a HyperEVM, especialmente con el desarrollo previsto de nuevos activos como forex, opciones y mercados de predicción (HIP-3/4).

Se puede entender que Perp tarde o temprano tocará techo, y en la competencia entre activos y precios, surgirán arquitecturas técnicas más adecuadas para el descubrimiento de precios de la nueva generación de activos, como RFQ.

Pero sin duda, ya no será una disputa sobre el grado de centralización de la blockchain. La batalla técnica de 2021 fue solo una aburrida llamada al pasado; enfocarse en la arquitectura técnica de la blockchain es vivir atrapado en el pasado.

Independientemente de si el OI o el volumen siguen creciendo, la batalla de CLOB ya terminó. 2018 fue el verdadero DeFi Summer, en 2022 Hyperliquid ya ganó. Ahora queda ver si HyperEVM logra entrar en la última cena de las blockchains públicas, si después del token de Monad seguirá existiendo el aburrimiento, y si HyperEVM puede cerrar el círculo ecológico, eso sí sería interesante.