Informe 2025 de a16z: Nuevo máximo hist�órico de 4 billones de dólares en capitalización de mercado, el año inaugural de la tokenización global de activos

Es hora de actualizar el sistema financiero, reconstruir los canales de pago globales y crear el internet que el mundo merece.

Título original: State of Crypto 2025: The year crypto went mainstream

Autores originales: Daren Matsuoka, Robert Hackett, Eddy Lazzarin, Jeremy Zhang, Stephanie Zinn, a16z

Traducción: xiaozou, Jinse Finance

El mundo se está volviendo completamente on-chain.

Cuando publicamos nuestro primer informe sobre la industria cripto, este sector aún estaba en su adolescencia. En ese momento, la capitalización total del mercado cripto era solo la mitad de la actual, las blockchains eran más lentas, más costosas y menos estables.

En los últimos tres años, los constructores cripto han atravesado caídas de mercado e incertidumbre regulatoria, pero han seguido impulsando importantes mejoras de infraestructura y avances tecnológicos. Estos esfuerzos nos han llevado al presente—un momento histórico en el que los activos cripto están convirtiéndose en una parte fundamental de la economía moderna.

La narrativa principal de cripto en 2025 es la maduración de la industria. En resumen, el mundo cripto ha crecido:

Gigantes de las finanzas tradicionales (Visa, BlackRock, Fidelity, JPMorgan) y desafiantes nativos tecnológicos (PayPal, Stripe, Robinhood) han lanzado productos cripto;

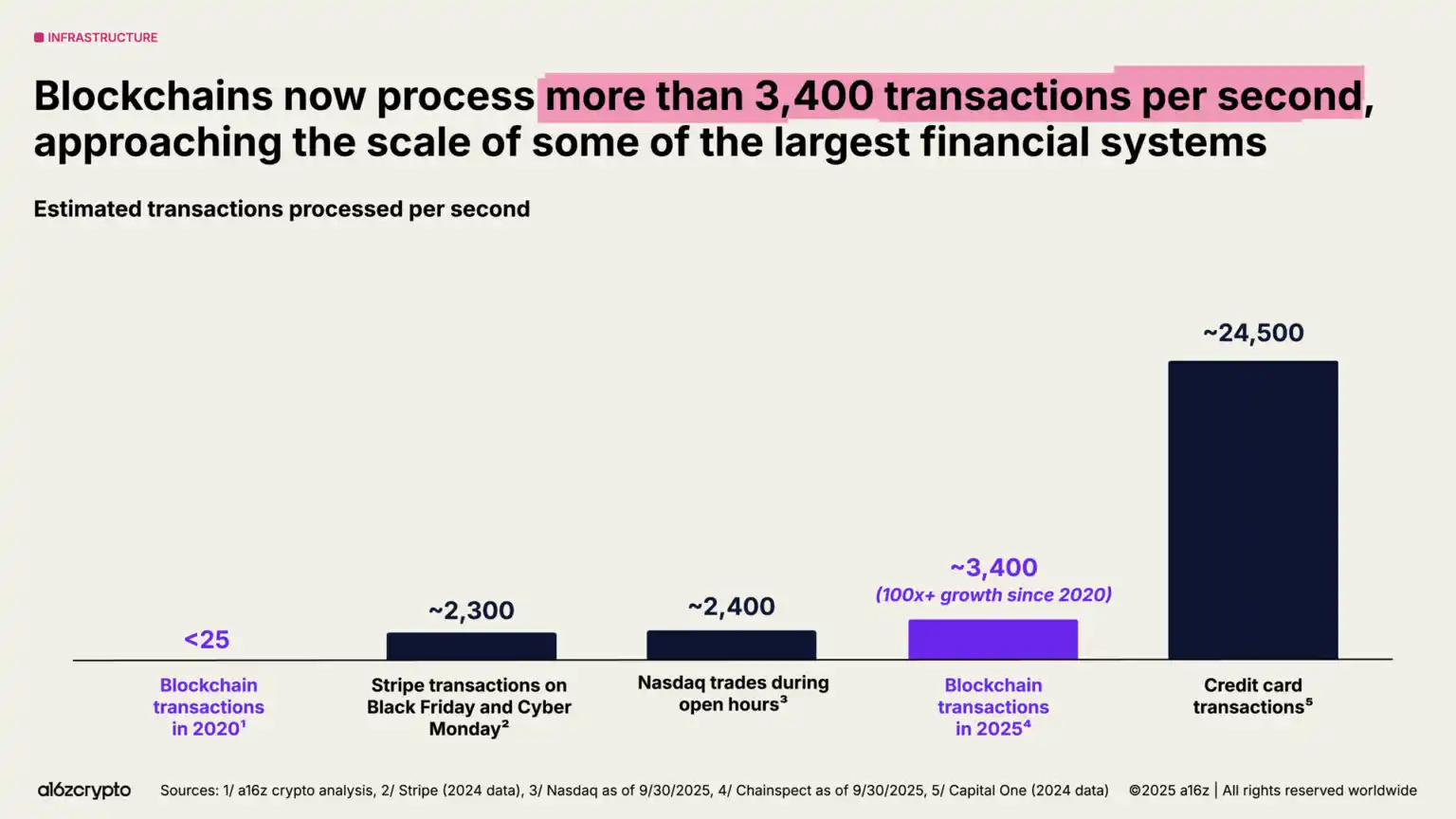

Las blockchains ahora procesan más de 3.400 transacciones por segundo (un crecimiento de más de 100 veces en cinco años);

Las stablecoins respaldan un volumen anual de transacciones de 46 trillones de dólares (ajustado a 9 trillones), comparable a Visa y PayPal;

Los productos cotizados en bolsa de Bitcoin y Ethereum superan los 175 mil millones de dólares en tamaño.

El informe de este año analiza en profundidad la transformación de la industria: desde la adopción institucional y el auge de las stablecoins hasta la convergencia entre cripto e inteligencia artificial. Por primera vez, presentamos un panel de datos cripto para rastrear la evolución del sector a través de métricas clave.

A continuación, los puntos clave de este artículo:

· El mercado cripto ya muestra una tendencia de escala, globalización y crecimiento sostenido;

· Las instituciones financieras adoptan plenamente los activos cripto;

· Las stablecoins entran en la corriente principal;

· La resiliencia del ecosistema cripto en EE.UU. alcanza un máximo histórico;

· El proceso de on-chain global se acelera;

· La infraestructura blockchain se acerca a un punto de madurez crítica;

· Fuerte integración entre cripto y tecnología de inteligencia artificial.

1. El mercado cripto ya muestra una tendencia de escala, globalización y crecimiento sostenido

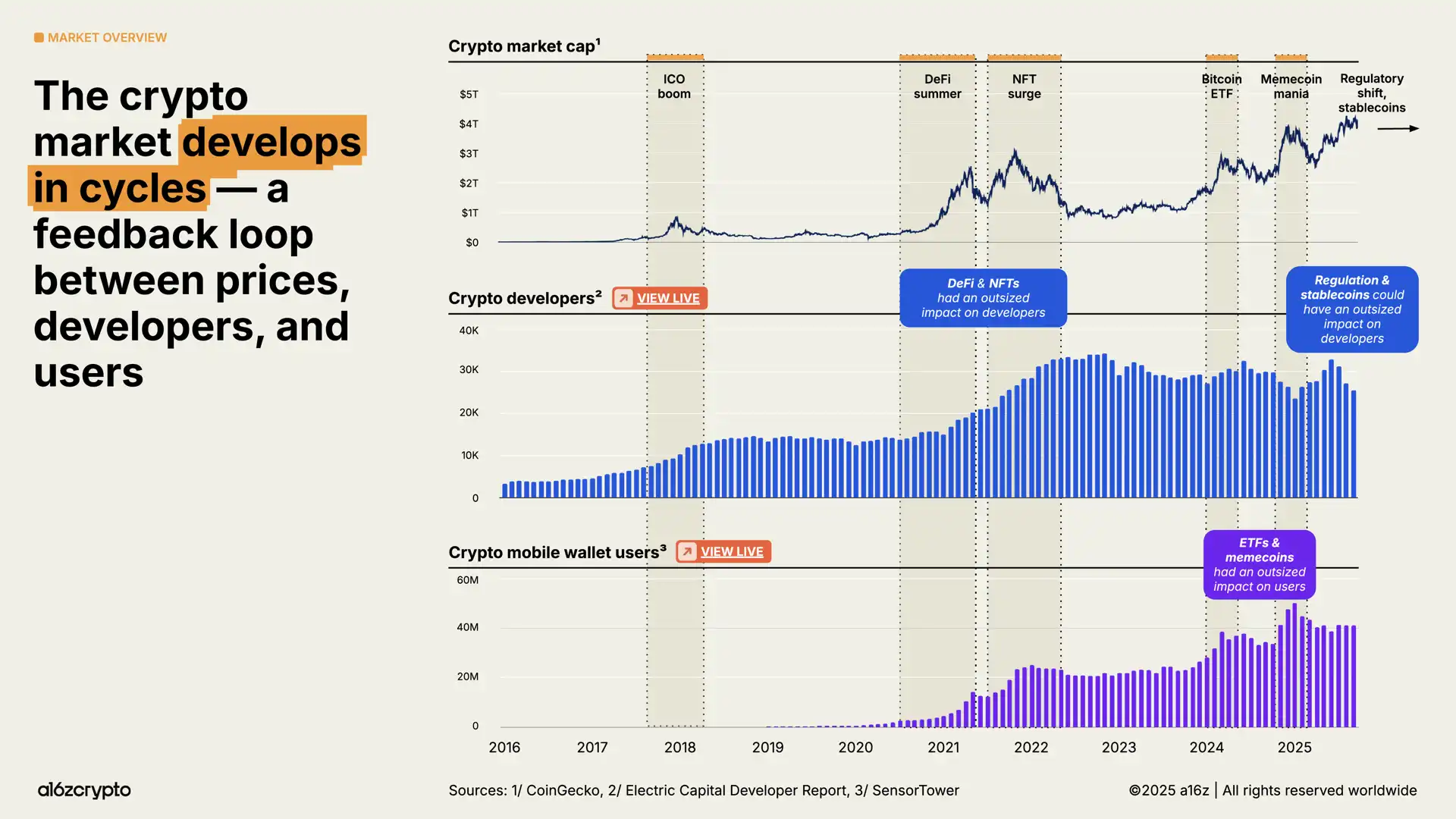

En 2025, la capitalización total del mercado cripto superó por primera vez los 4 trillones de dólares, mostrando un salto significativo en la industria. El número de usuarios de billeteras móviles cripto aumentó un 20% interanual, alcanzando un máximo histórico. El cambio radical de un entorno de resistencia regulatoria a uno de apoyo político, junto con la rápida implementación de stablecoins y la tokenización de activos financieros tradicionales, definirá la trayectoria del próximo ciclo.

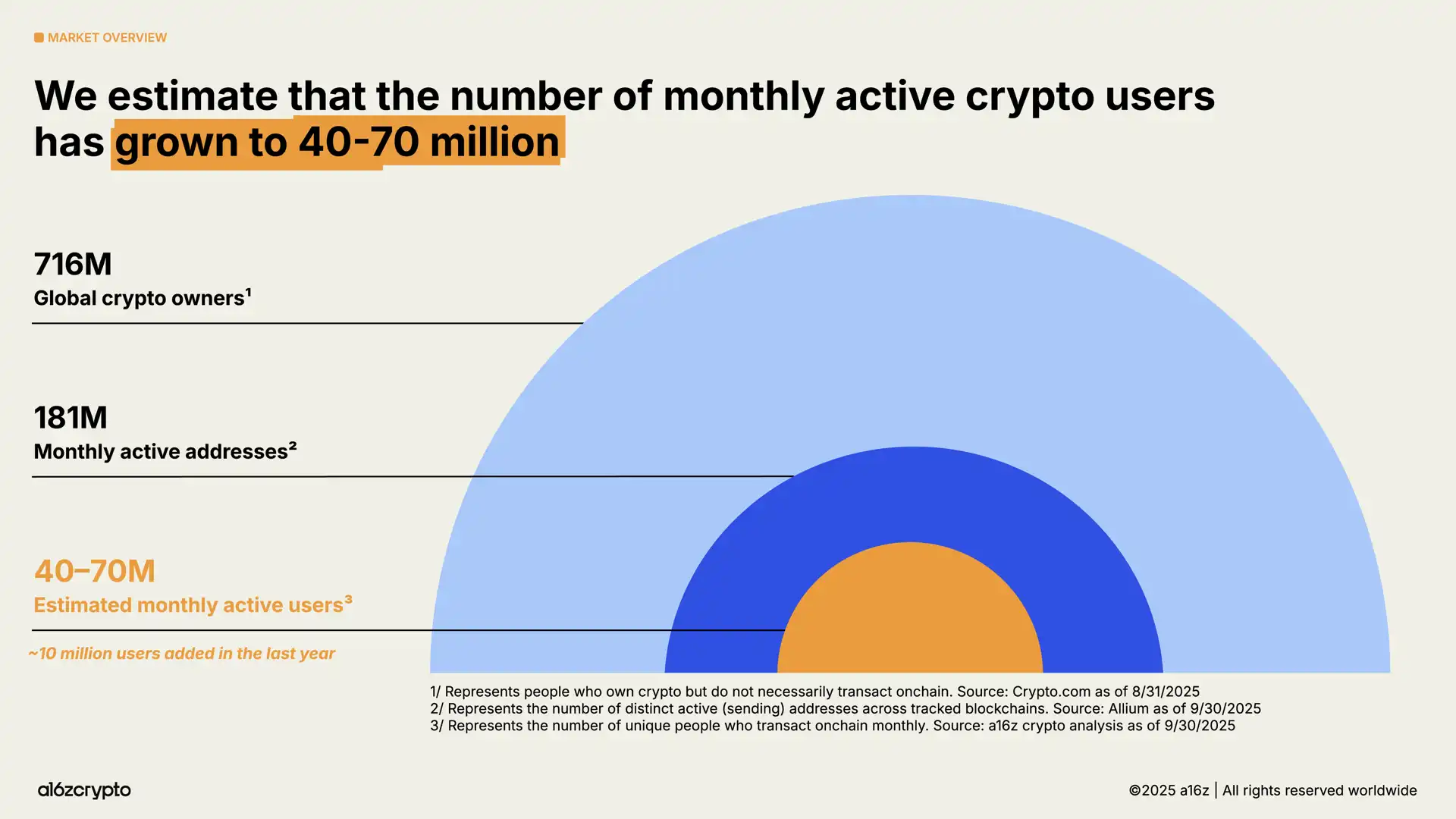

Según nuestro análisis basado en una metodología actualizada, actualmente hay entre 40 y 70 millones de usuarios cripto activos a nivel mundial, un aumento de aproximadamente 10 millones respecto al año pasado.

Esta cifra representa solo una pequeña proporción de los 716 millones de poseedores de activos cripto en todo el mundo (un crecimiento interanual del 16%), y es mucho menor que los aproximadamente 181 millones de direcciones activas mensuales on-chain (una caída del 18% interanual).

La brecha entre los poseedores pasivos (quienes tienen activos cripto pero no realizan transacciones on-chain) y los usuarios activos (quienes transaccionan regularmente on-chain) revela una oportunidad clave para los constructores cripto: cómo llegar a ese grupo potencial de usuarios que ya poseen cripto pero aún no participan en actividades on-chain.

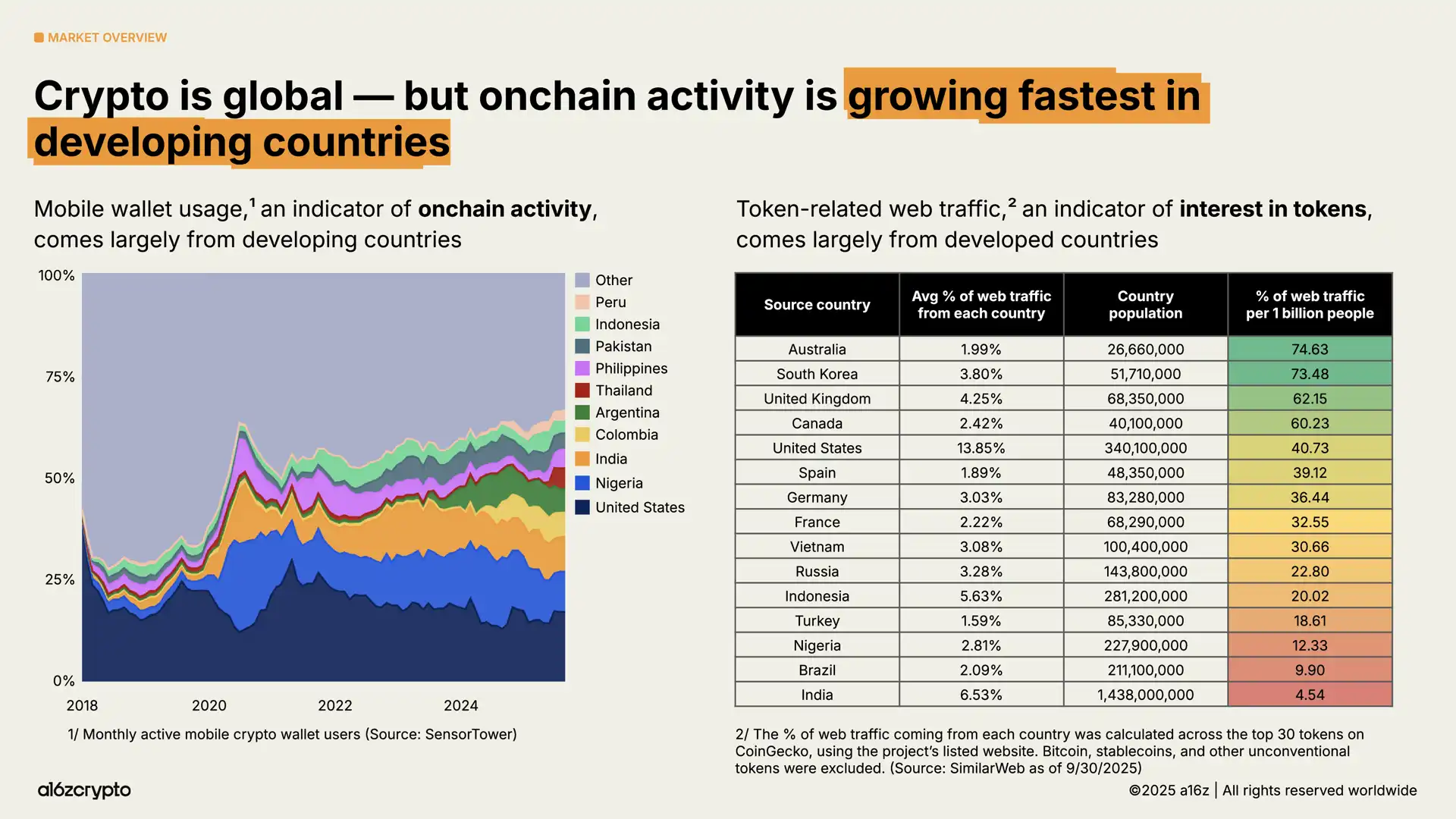

¿Dónde se encuentran estos usuarios cripto? ¿Qué actividades realizan?

El ecosistema cripto es global, pero diferentes regiones muestran patrones de uso diferenciados. El uso de billeteras móviles, indicador de actividad on-chain, crece más rápido en mercados emergentes como Argentina, Colombia, India y Nigeria (especialmente en Argentina, donde el uso de billeteras móviles cripto se multiplicó por 16 en los últimos tres años de crisis monetaria).

Al mismo tiempo, nuestro análisis del tráfico web relacionado con tokens muestra que el interés por los tokens es mayor en países desarrollados. En comparación con los usuarios de países en desarrollo, la actividad en países como Australia y Corea del Sur parece estar más centrada en el trading y la especulación.

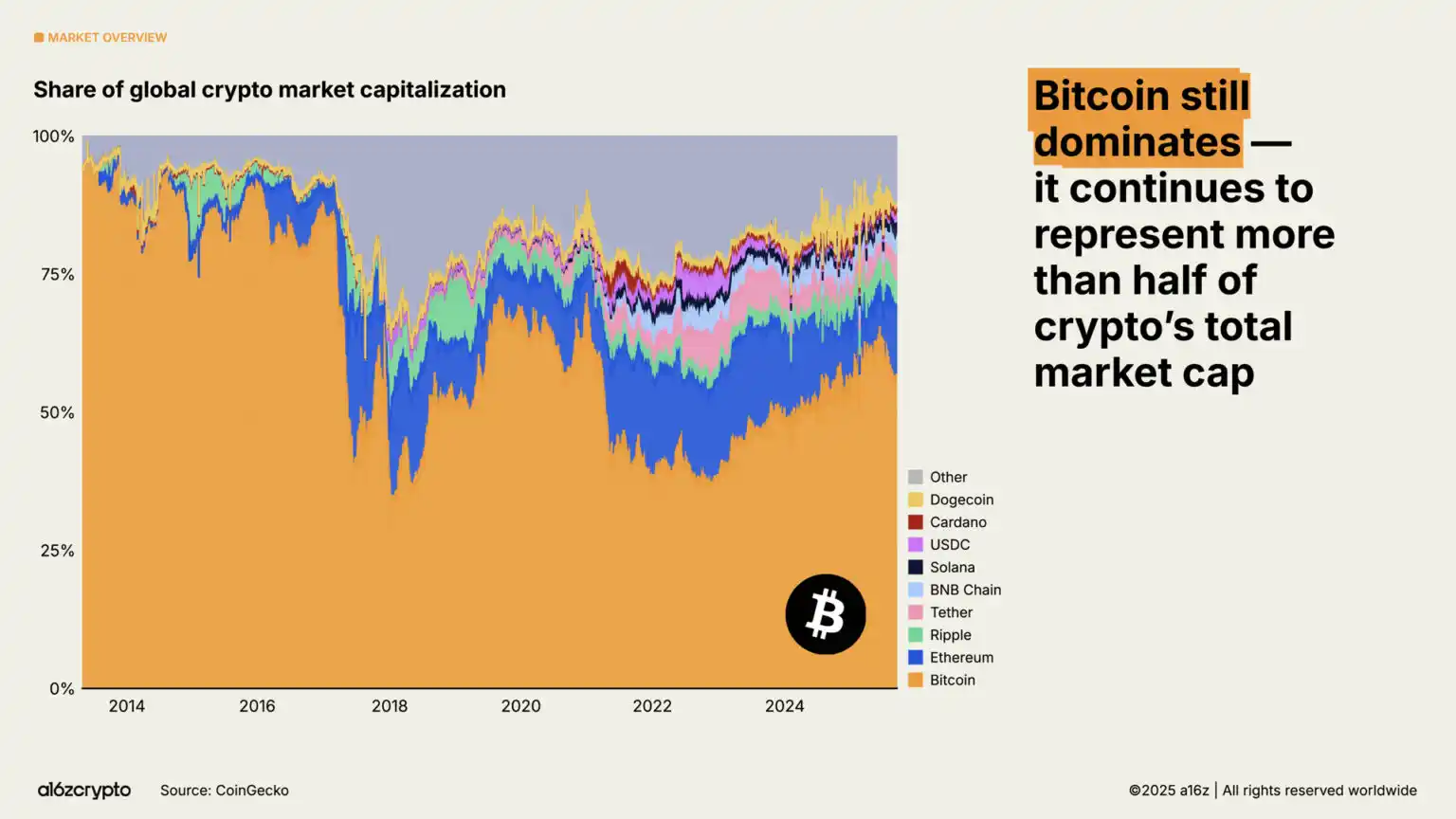

Bitcoin (que aún representa más de la mitad de la capitalización total del mercado cripto) sigue siendo preferido por los inversores como reserva de valor, alcanzando un nuevo máximo histórico por encima de los 126.000 dólares. Al mismo tiempo, Ethereum y Solana han recuperado la mayor parte del terreno perdido tras la caída de 2022.

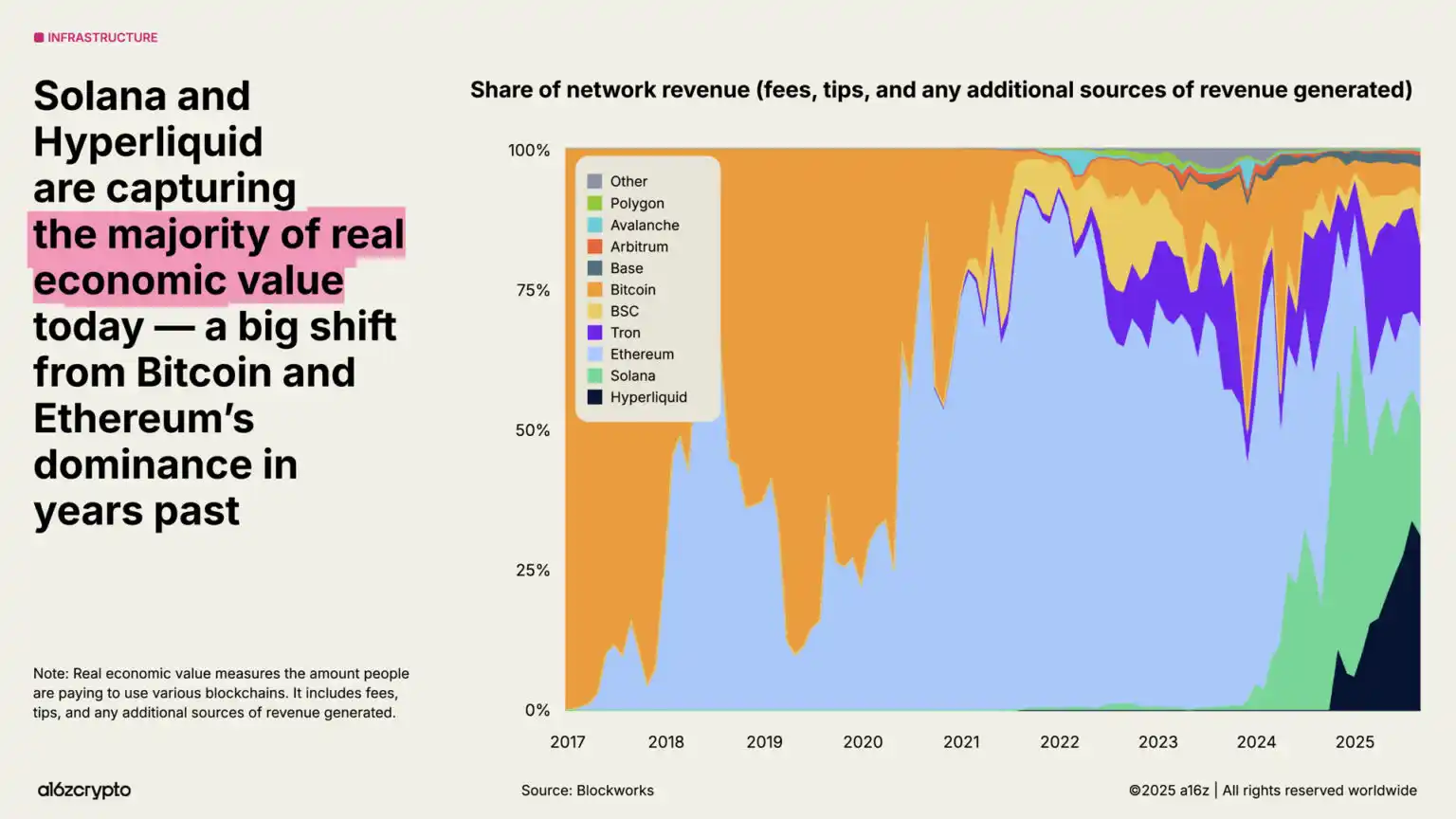

A medida que las blockchains continúan escalando, los mercados de fees maduran y surgen nuevas aplicaciones, ciertos indicadores se vuelven cada vez más importantes, siendo el “valor económico real” uno de ellos—mide el volumen de fees que los usuarios realmente pagan por usar la blockchain. Actualmente, Hyperliquid y Solana representan el 53% de la actividad económica generadora de ingresos, lo que marca un cambio significativo respecto al dominio anterior de Bitcoin y Ethereum.

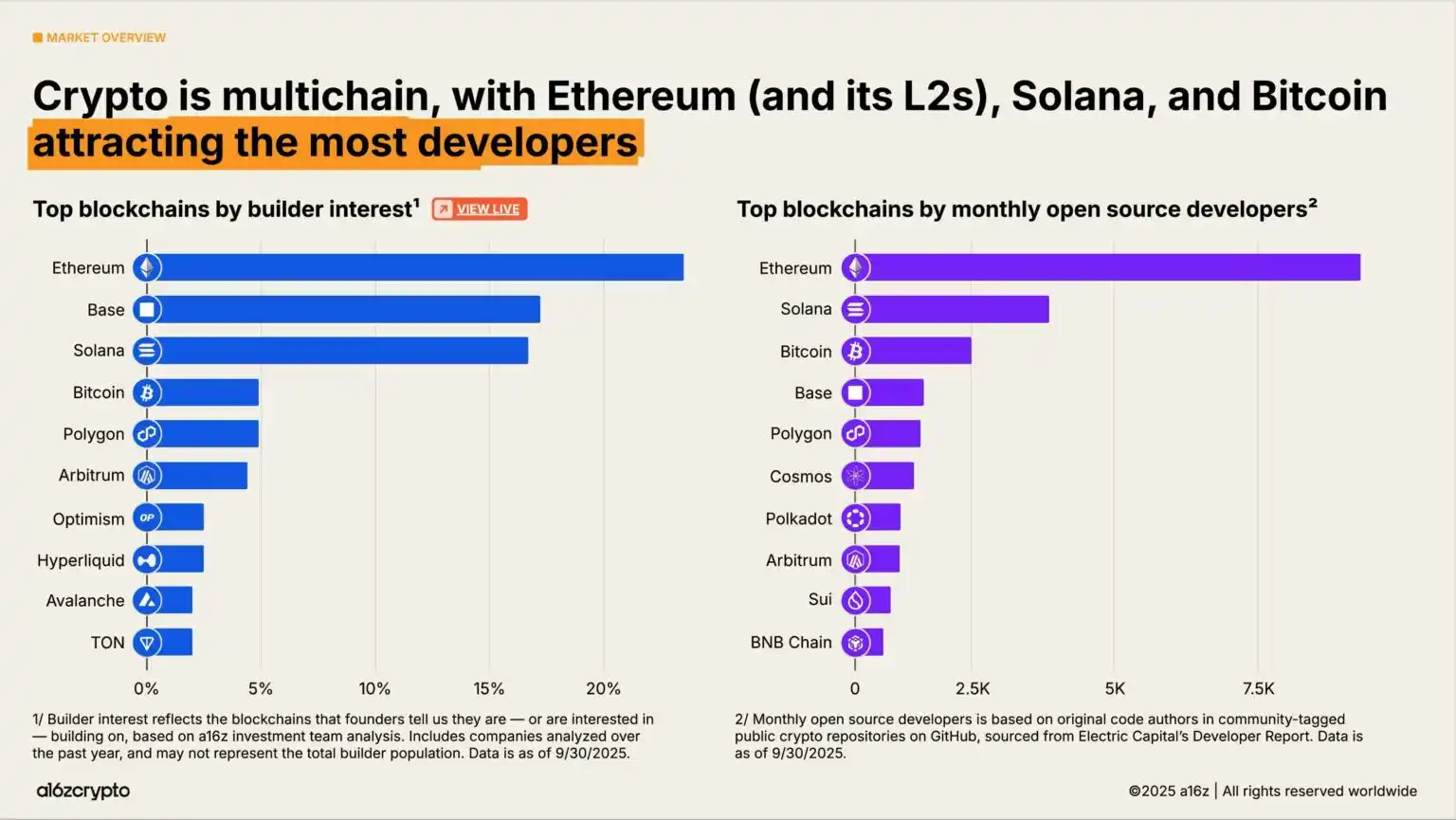

Desde la perspectiva del ecosistema de desarrolladores, el mundo cripto sigue mostrando una estructura multichain, con Bitcoin, Ethereum y sus soluciones de segunda capa, y Solana como los tres principales polos de concentración de desarrolladores. En 2025, Ethereum y sus L2 se convirtieron en la primera opción para nuevos desarrolladores, mientras que Solana es uno de los ecosistemas de mayor crecimiento—el interés de los desarrolladores aumentó un 78% en los últimos dos años. Este dato proviene de una encuesta del equipo de inversión cripto de a16z sobre las plataformas preferidas por los emprendedores.

2. Las instituciones financieras adoptan plenamente los activos cripto

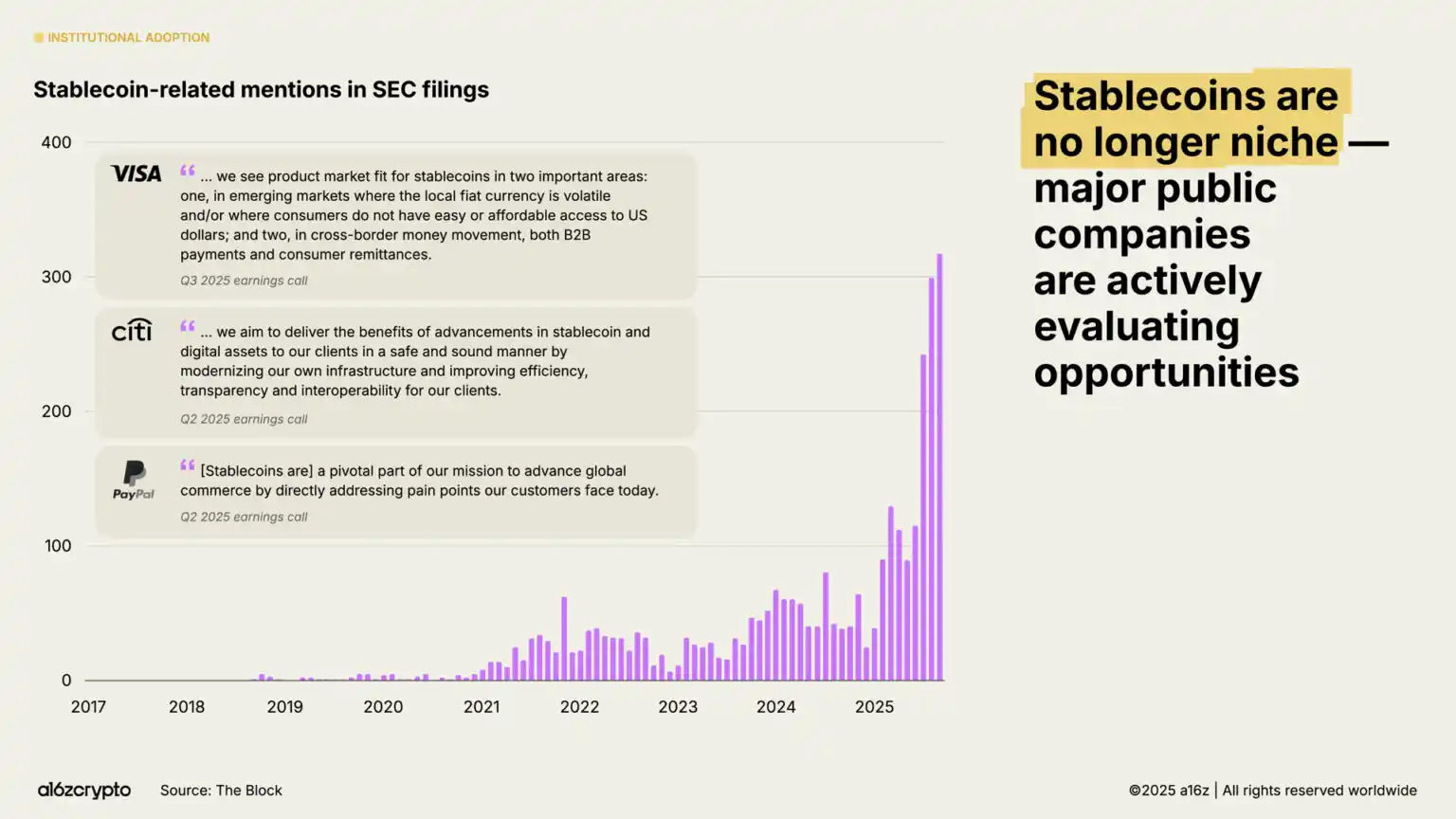

2025 puede considerarse el año inaugural de la adopción institucional. Tras el informe del año pasado sobre el estado de la industria cripto, que anunció que las stablecoins lograron el product-market fit en solo cinco días, Stripe anunció la adquisición de la plataforma de infraestructura de stablecoins Bridge, marcando el inicio de la entrada pública de las empresas financieras tradicionales en el sector de stablecoins.

Meses después, la IPO de Circle por 10 mil millones de dólares marcó la entrada formal de los emisores de stablecoins en el club de las instituciones financieras mainstream. En julio, la promulgación bipartidista de la Ley GENIUS proporcionó una guía clara de acción para constructores e instituciones. Posteriormente, la frecuencia de menciones de stablecoins en documentos de la SEC aumentó un 64%, y los anuncios de adopción por parte de instituciones financieras se dispararon.

Las aplicaciones institucionales avanzan rápidamente. Instituciones financieras tradicionales como Citigroup, Fidelity, JPMorgan, Mastercard, Morgan Stanley y Visa ya han comenzado (o planean) ofrecer productos cripto directamente a los consumidores, permitiéndoles comprar, vender y mantener activos digitales, así como acciones y productos cotizados en bolsa tradicionales. Al mismo tiempo, plataformas como PayPal y Shopify están invirtiendo fuertemente en el sector de pagos, construyendo infraestructura para transacciones diarias entre comerciantes y consumidores.

Además de ofrecer productos directamente, empresas fintech líderes como Circle, Robinhood y Stripe están desarrollando activamente o han anunciado planes para desarrollar nuevas blockchains enfocadas en pagos, activos del mundo real y stablecoins. Estas iniciativas podrían llevar más flujos de pagos on-chain, impulsar aplicaciones empresariales y, en última instancia, construir un sistema financiero más grande, rápido y global.

Estas empresas cuentan con enormes redes de distribución. Si el desarrollo continúa, la tecnología cripto podría integrarse completamente en los servicios financieros que usamos a diario.

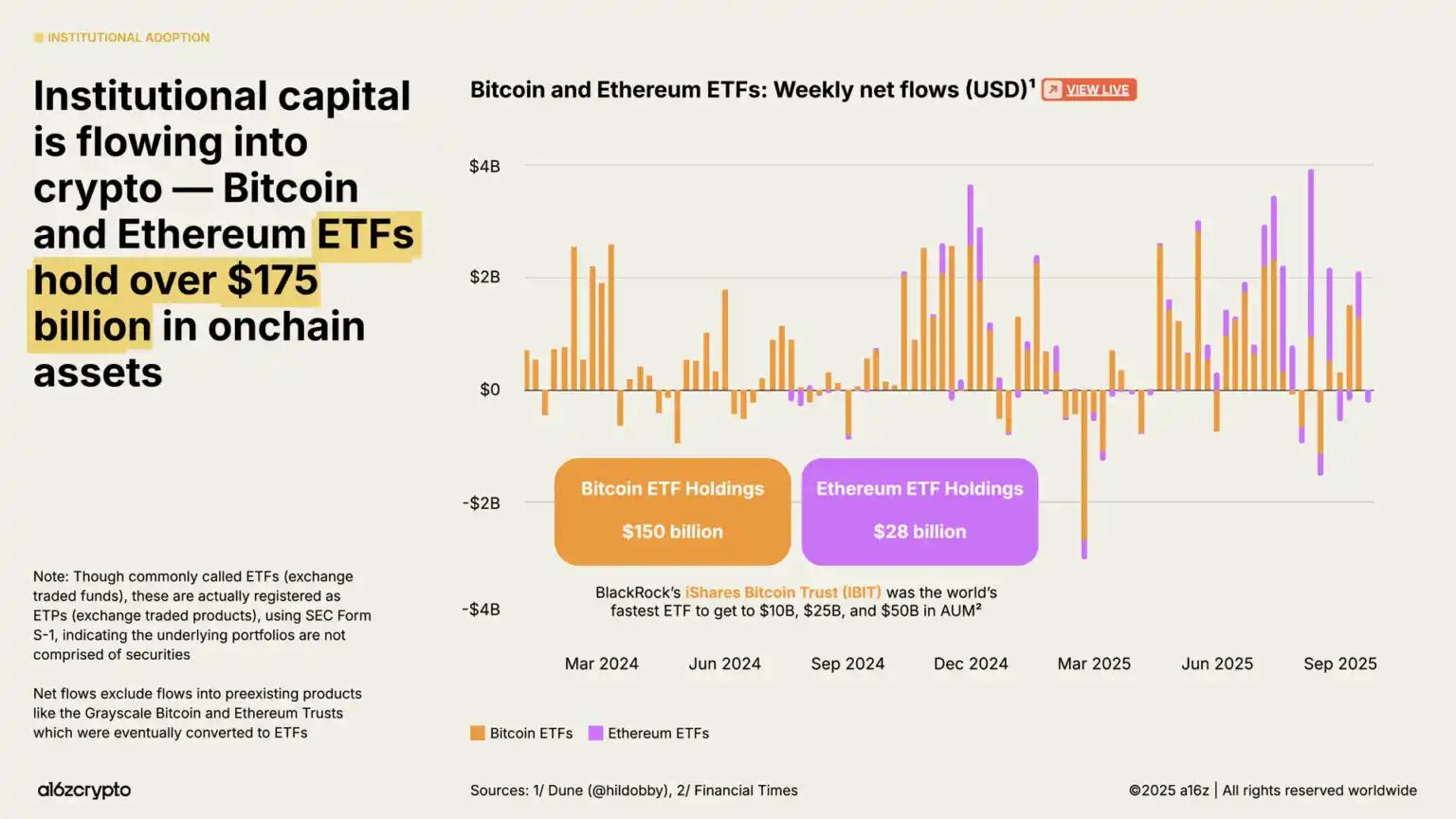

Los productos cotizados en bolsa se han convertido en otro motor clave de la inversión institucional, con posiciones on-chain en activos cripto que superan los 175 mil millones de dólares, un aumento del 169% respecto a los 65 mil millones de hace un año.

El iShares Bitcoin Trust de BlackRock es considerado el producto cotizado en bolsa de Bitcoin más negociado de la historia, y los productos cotizados en bolsa de Ethereum lanzados posteriormente también han visto importantes entradas de capital en los últimos meses. (Nota: aunque a menudo se los denomina ETF, estos productos en realidad se registran en la SEC como productos cotizados en bolsa mediante la presentación del formulario S-1, lo que indica que sus activos subyacentes no incluyen valores).

Estos productos han reducido significativamente la barrera de entrada para invertir en cripto, abriendo la puerta a grandes flujos institucionales que históricamente permanecían al margen de la industria.

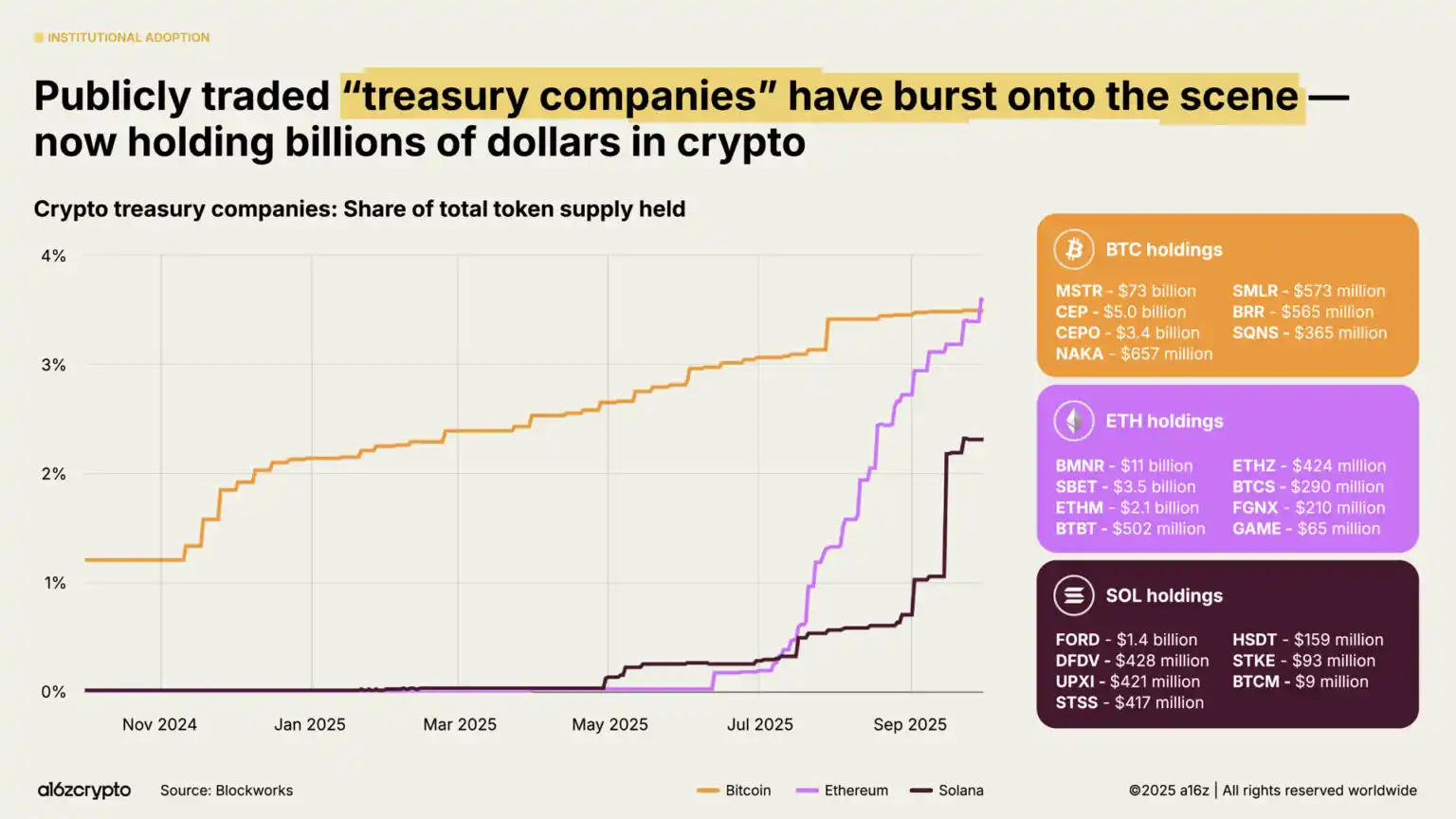

Las empresas públicas de “reservas de activos digitales”—es decir, aquellas que mantienen cripto en su balance (similar a cómo las empresas mantienen efectivo en tesorería)—actualmente poseen alrededor del 4% del suministro circulante de Bitcoin y Ethereum. Estas empresas, junto con los productos cotizados en bolsa, ahora poseen aproximadamente el 10% del suministro circulante de Bitcoin y Ethereum.

3. Las stablecoins entran en la corriente principal

En 2025, el auge de las stablecoins es el mayor símbolo de la madurez del mercado cripto. Antes, las stablecoins se usaban principalmente para liquidar operaciones especulativas, pero en los últimos dos años se han convertido en la forma más rápida y barata de transferir dólares a nivel global—procesando millones de transacciones por segundo, con un costo inferior a un centavo por transacción y cobertura en la mayoría de las regiones del mundo.

Este año, las stablecoins se han convertido en el pilar de la economía on-chain.

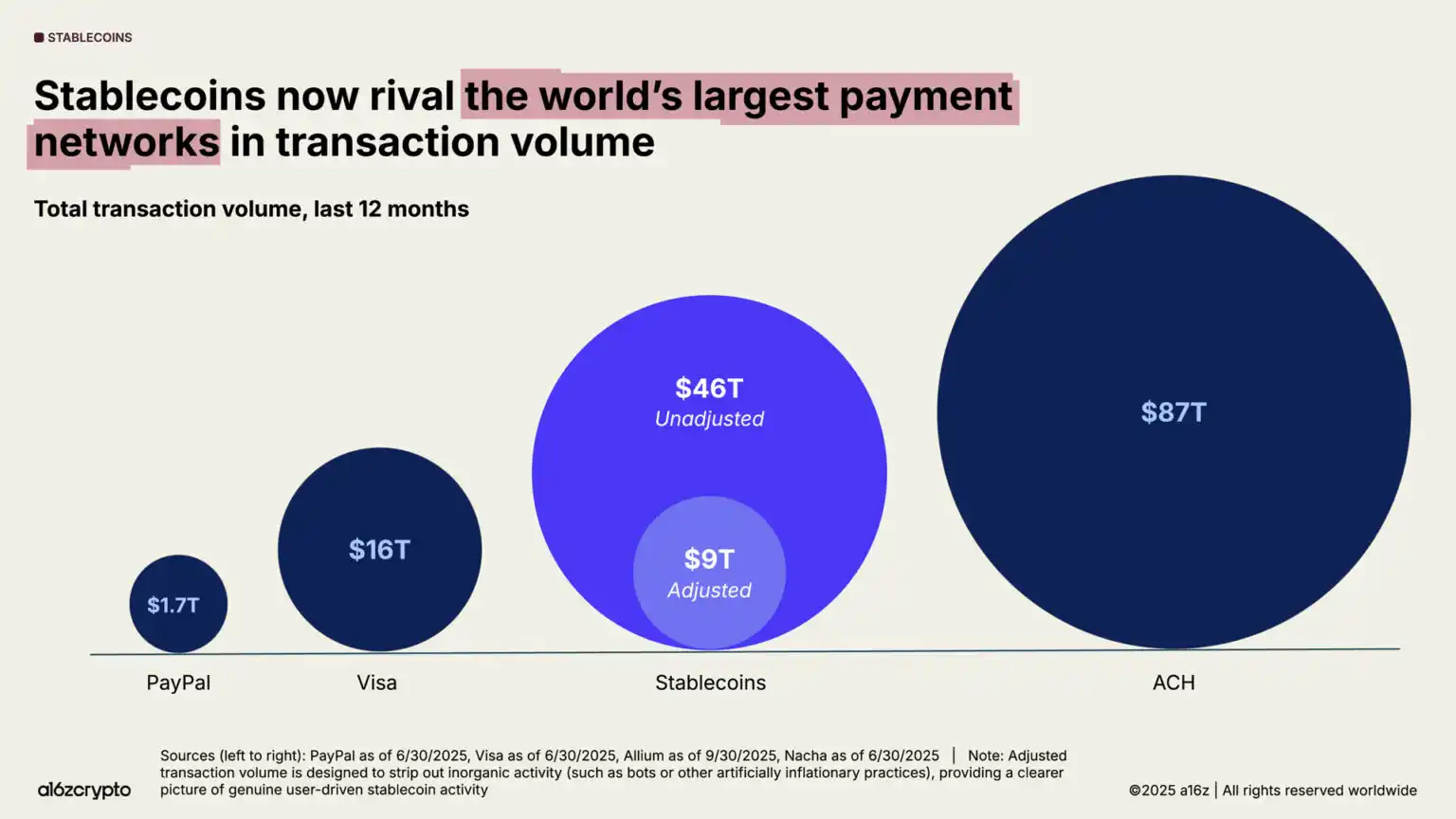

En el último año, el volumen total de transacciones con stablecoins alcanzó los 46 trillones de dólares, un aumento del 106% interanual. Aunque esto representa principalmente flujos de capital (a diferencia de los pagos minoristas con tarjetas), la escala es tres veces la de Visa y se acerca a la red ACH que conecta a todos los bancos de EE.UU.

Tras ajustes (eliminando datos de bots y wash trading), el volumen real de transacciones con stablecoins en los últimos 12 meses fue de 9 trillones de dólares, un aumento del 87% interanual, más de cinco veces el volumen procesado por PayPal y más de la mitad del de Visa.

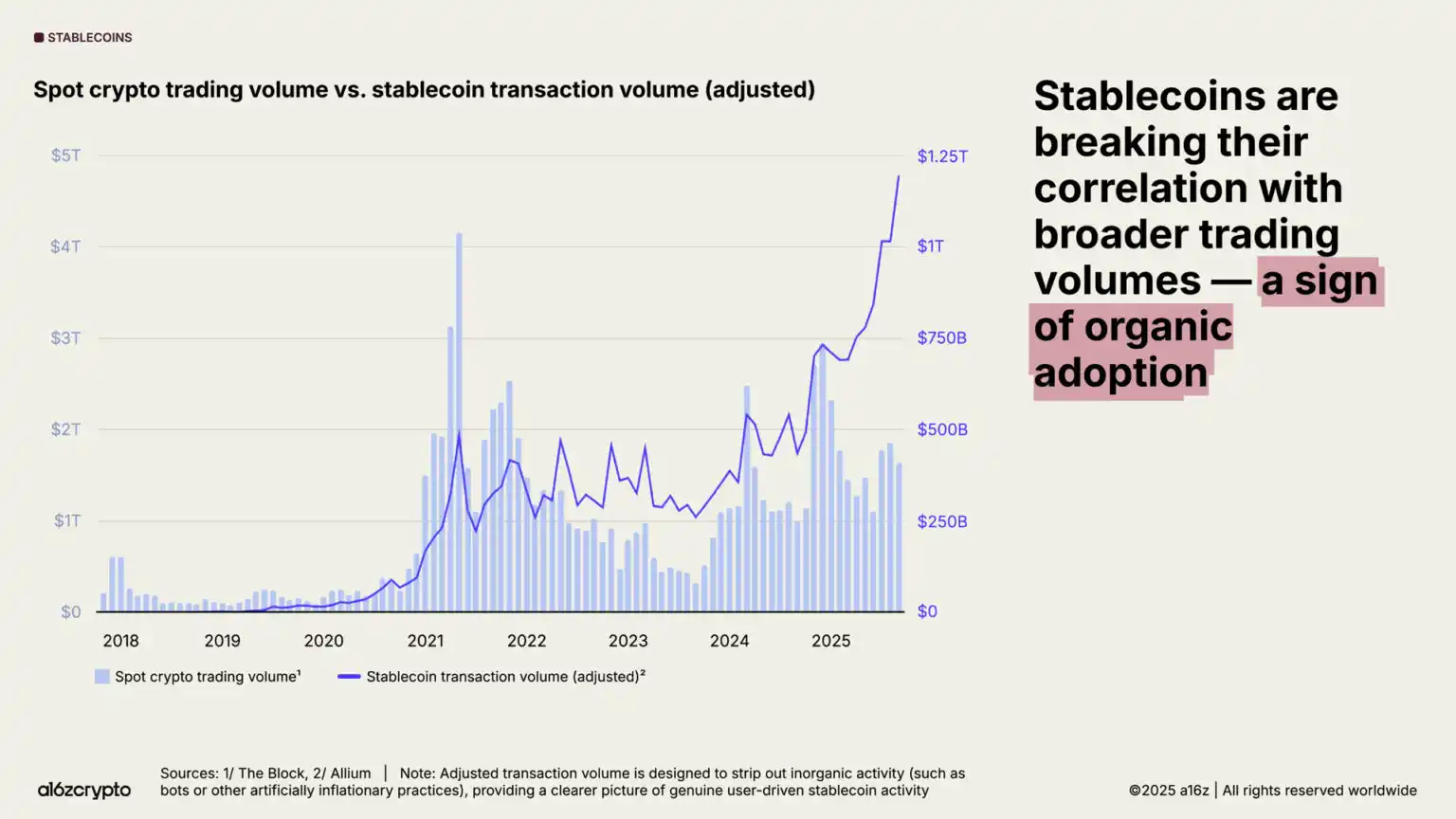

Las aplicaciones se están popularizando rápidamente. El volumen mensual ajustado de transacciones con stablecoins alcanzó un máximo histórico, llegando a casi 1,25 trillones de dólares solo en septiembre de 2025.

Es importante destacar que esta actividad tiene poca correlación con el volumen total de trading cripto—lo que indica que las stablecoins se están utilizando para fines no especulativos y, más importante aún, confirma su product-market fit.

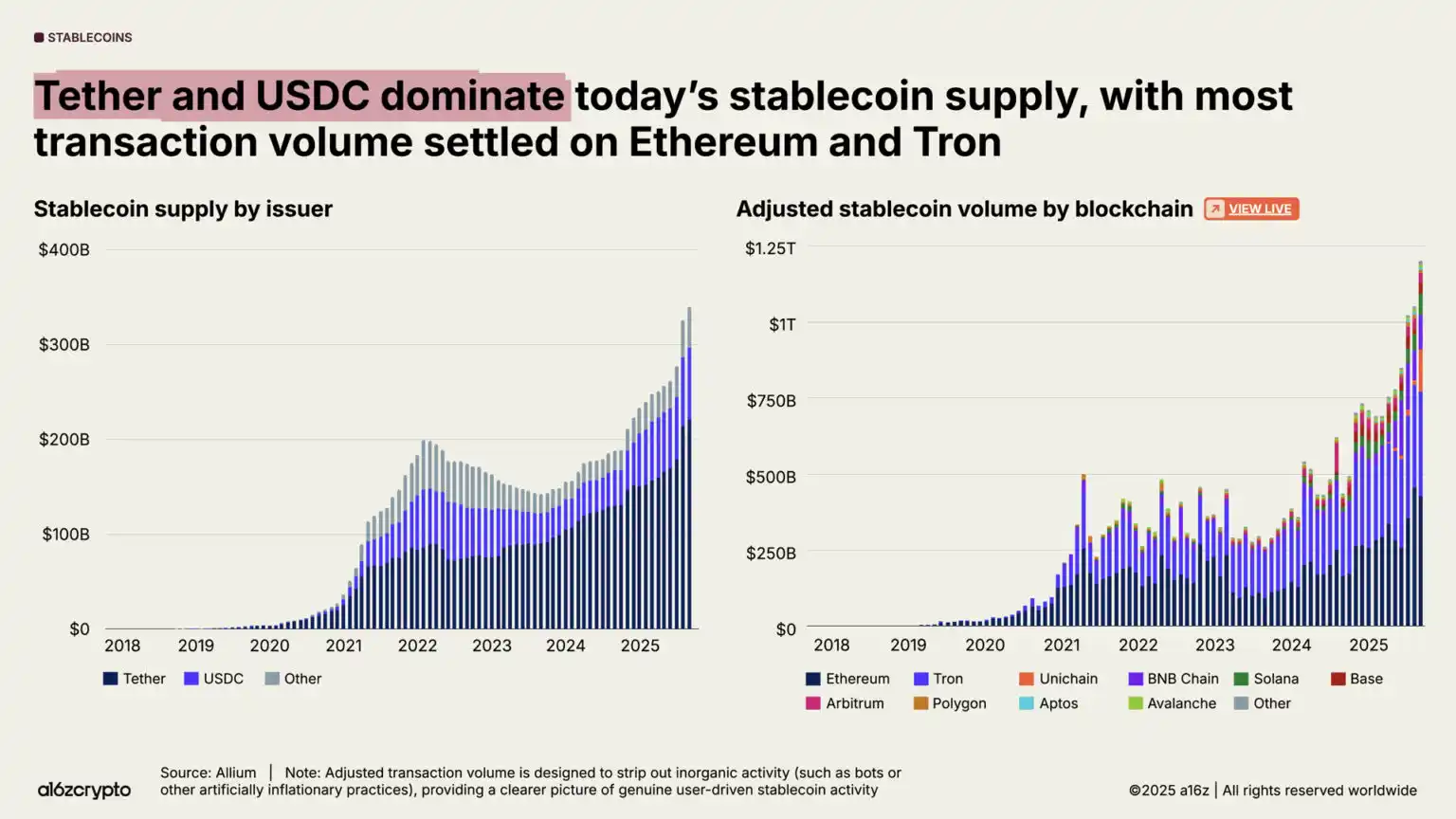

La oferta total de stablecoins también alcanzó un máximo histórico, superando los 300 mil millones de dólares.

El mercado está dominado por las principales stablecoins: Tether y USDC representan el 87% de la oferta total. En septiembre de 2025, el volumen de transacciones de stablecoins (ajustado) en Ethereum y Tron alcanzó los 772 mil millones de dólares, el 64% del volumen total. Aunque estos dos emisores y blockchains dominan la actividad de stablecoins, los nuevos blockchains y emisores están creciendo rápidamente.

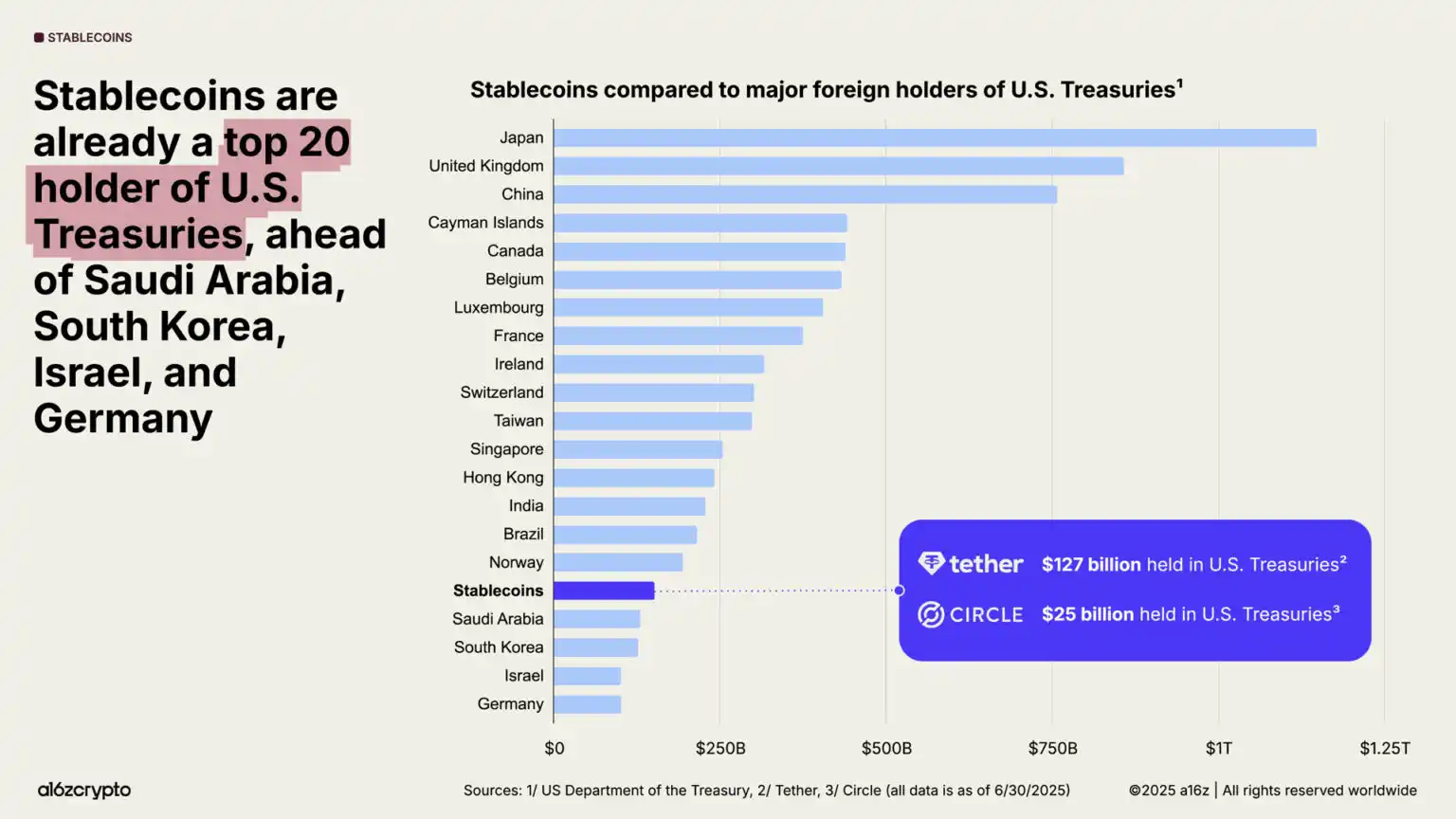

Las stablecoins ya son una fuerza importante en la economía global: más del 1% de los dólares existen en blockchains públicas en forma de stablecoins tokenizadas, y su tenencia de bonos del Tesoro de EE.UU. subió del puesto 20 al 17 en el ranking mundial. Actualmente, las stablecoins poseen más de 150 mil millones de dólares en bonos del Tesoro—más que muchos países soberanos.

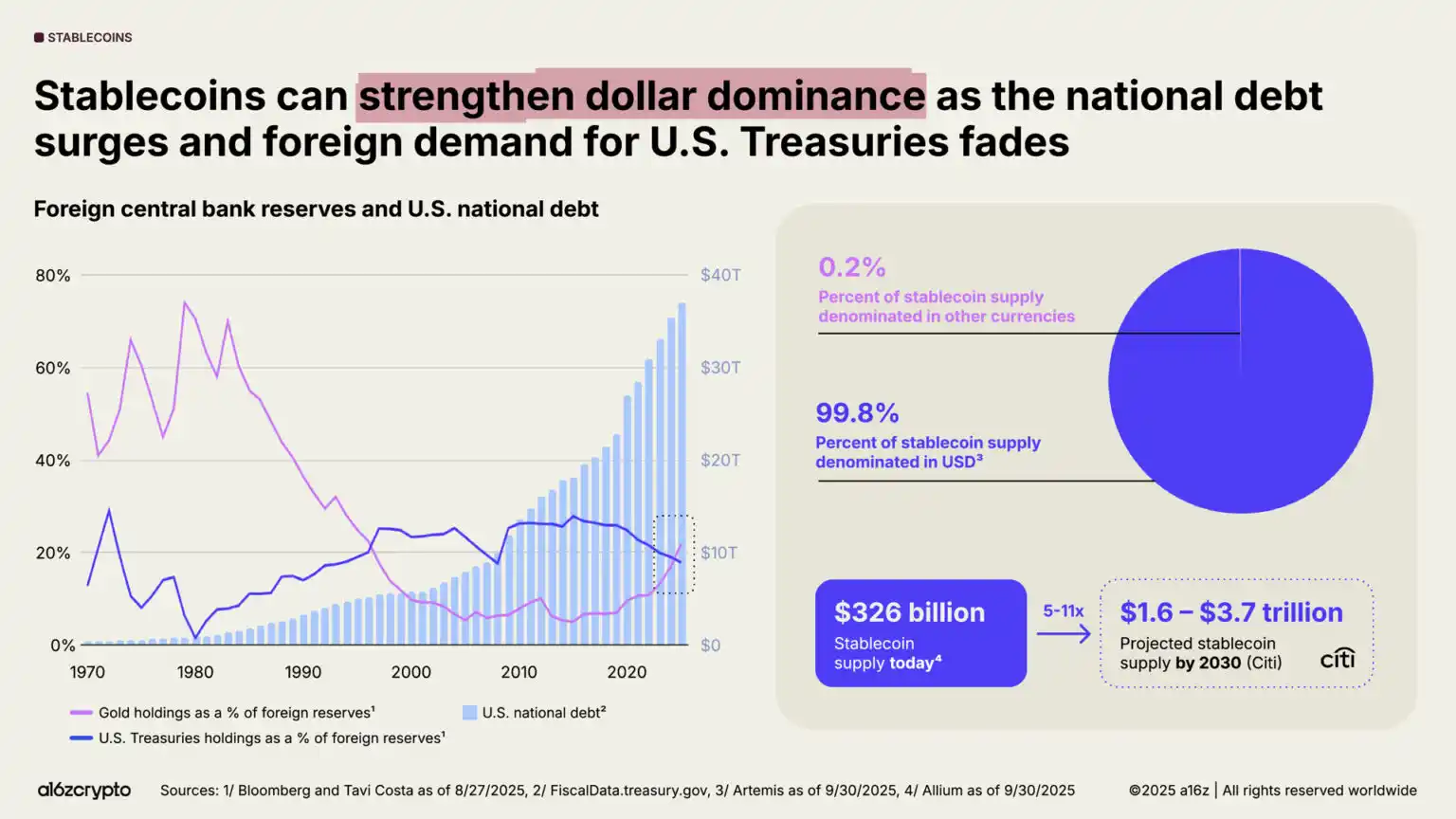

Mientras tanto, aunque la demanda global de bonos del Tesoro de EE.UU. disminuye, la deuda nacional sigue aumentando. Es la primera vez en 30 años que las reservas de oro de bancos centrales extranjeros superan a los bonos del Tesoro estadounidenses.

Pero las stablecoins van a contracorriente: más del 99% están denominadas en dólares, y se espera que su escala crezca 10 veces hasta superar los 3 trillones de dólares para 2030, lo que podría proporcionar una fuente fuerte y sostenible de demanda para la deuda estadounidense en los próximos años.

Aunque los bancos centrales extranjeros reduzcan su tenencia de bonos del Tesoro, las stablecoins siguen consolidando el dominio del dólar.

4. La resiliencia del ecosistema cripto en EE.UU. alcanza un máximo histórico

EE.UU. ha revertido su postura previa de confrontación hacia el sector cripto, restaurando la confianza de los constructores.

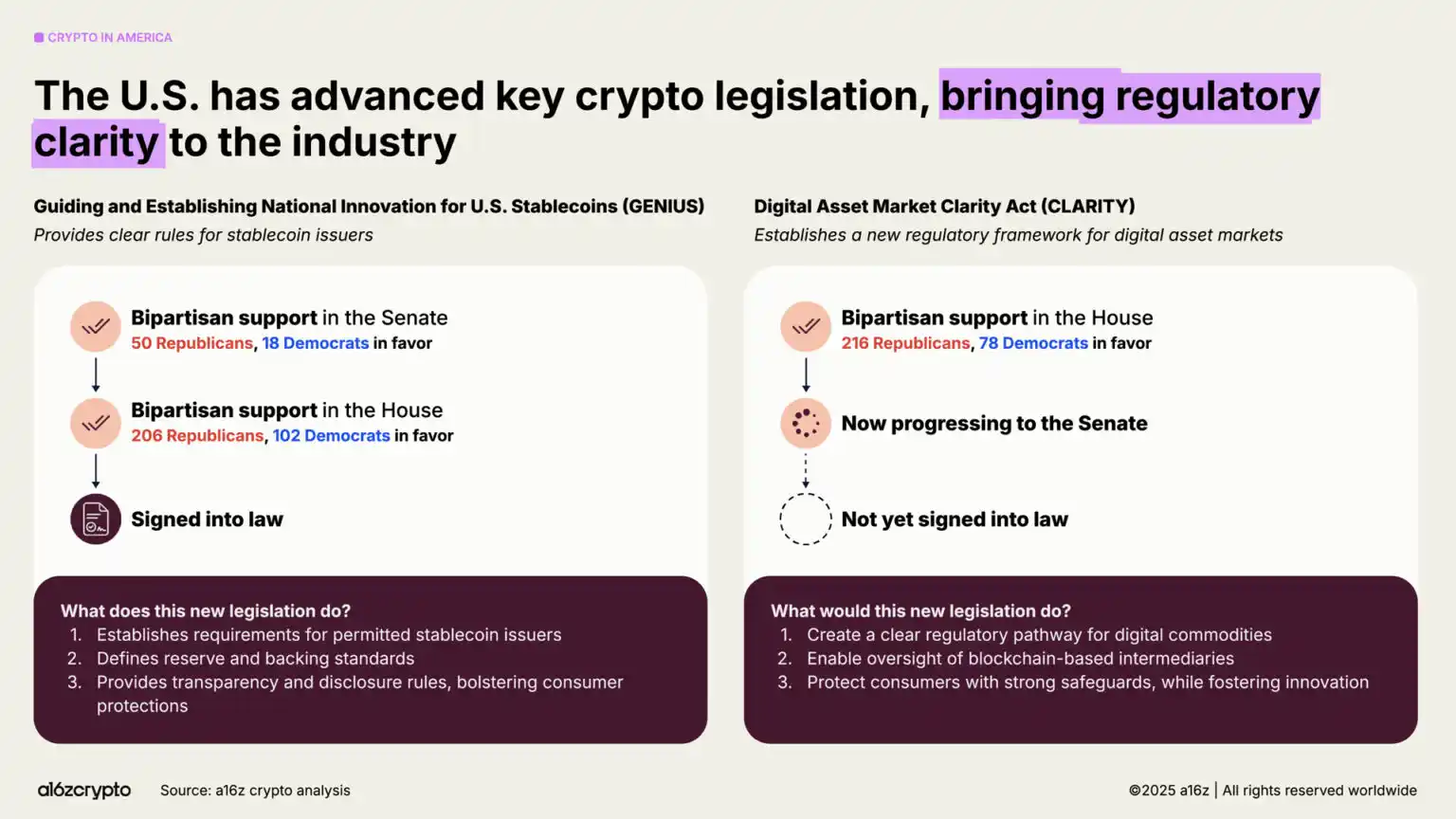

La aprobación este año de la Ley GENIUS y la aprobación en la Cámara de la Ley CLARITY marcan el consenso bipartidista: los activos cripto no solo seguirán existiendo en EE.UU., sino que ahora tienen condiciones para prosperar. Estas dos leyes establecen un marco regulatorio equilibrado para stablecoins, estructura de mercado y supervisión de activos digitales, equilibrando innovación y protección al inversor. Al mismo tiempo, la Orden Ejecutiva 14178 derogó directivas anti-cripto previas y estableció un grupo de trabajo interinstitucional para modernizar la política federal de activos digitales.

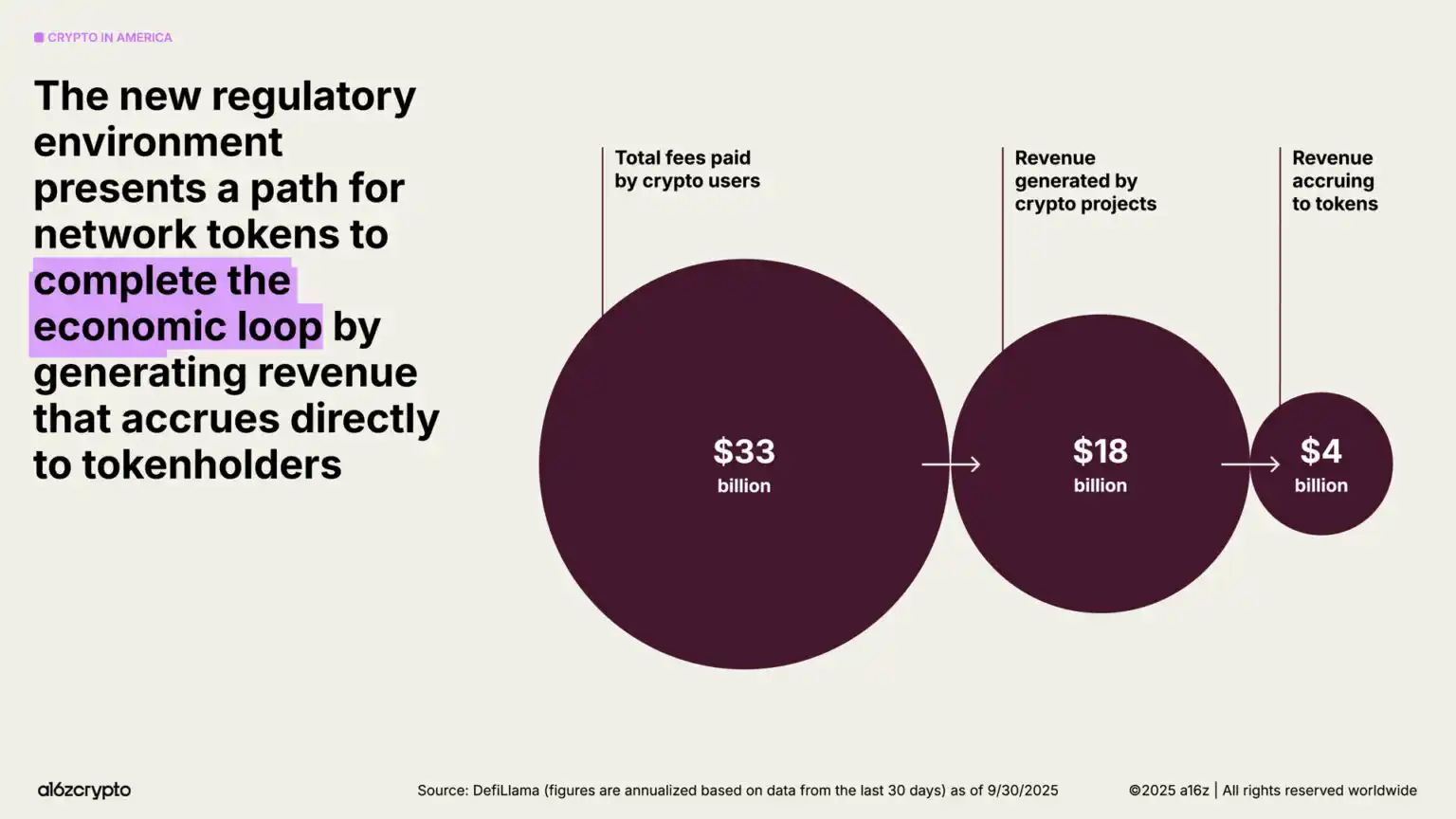

El entorno regulatorio está allanando el camino para los constructores, permitiéndoles liberar plenamente el potencial de los tokens como nuevos primitivos digitales—tal como lo fueron los sitios web para generaciones anteriores de Internet. Con un marco regulatorio más claro, más tokens de red podrán cerrar el círculo económico generando ingresos para los holders, creando así un nuevo motor económico autosostenible y más inclusivo para Internet.

5. El proceso de on-chain global se acelera

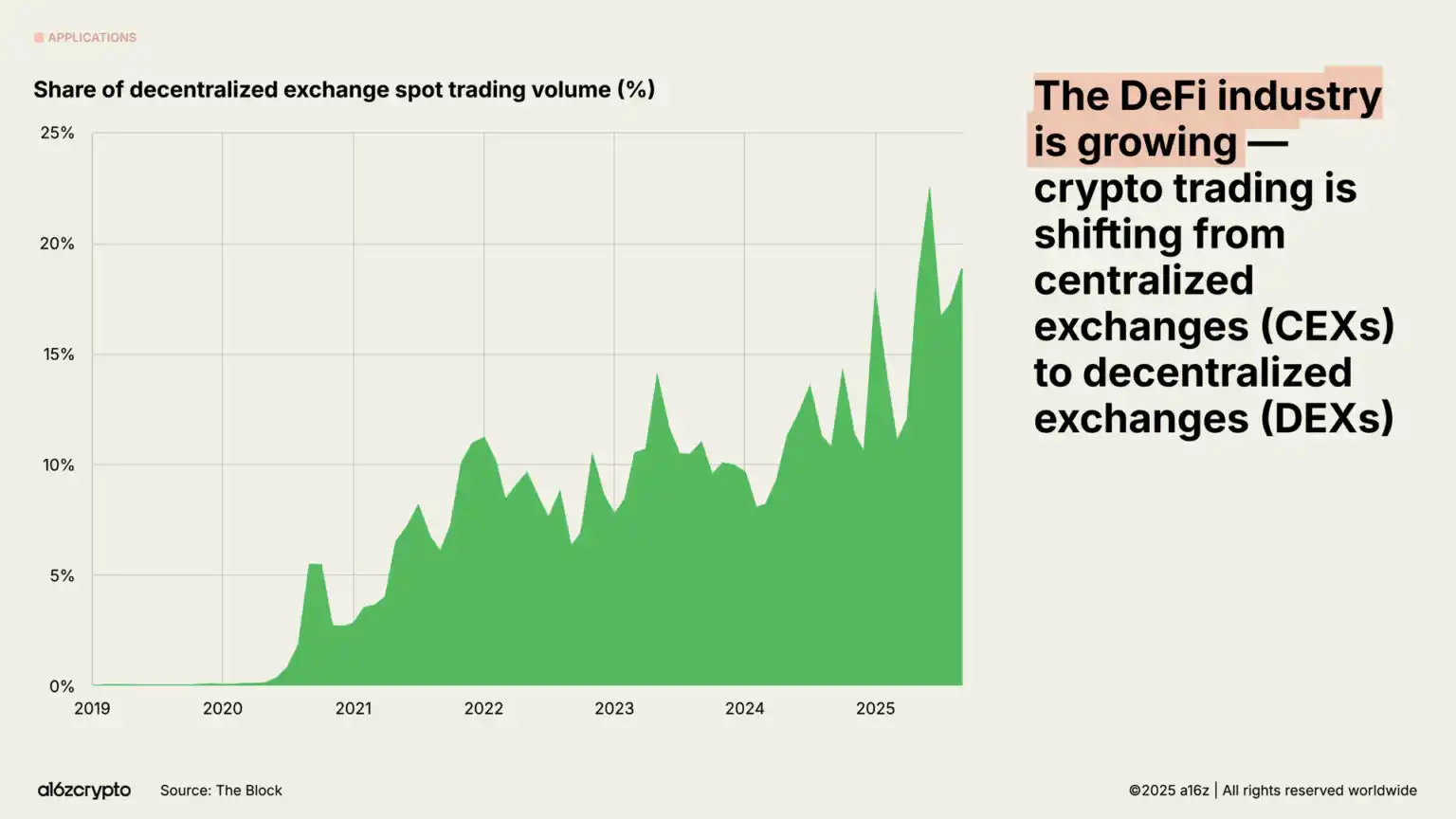

La economía on-chain, que antes era un campo de pruebas de nicho para early adopters, se ha transformado en un ecosistema diverso con decenas de millones de usuarios activos mensuales. Hoy, casi una quinta parte del volumen de trading spot se realiza a través de exchanges descentralizados.

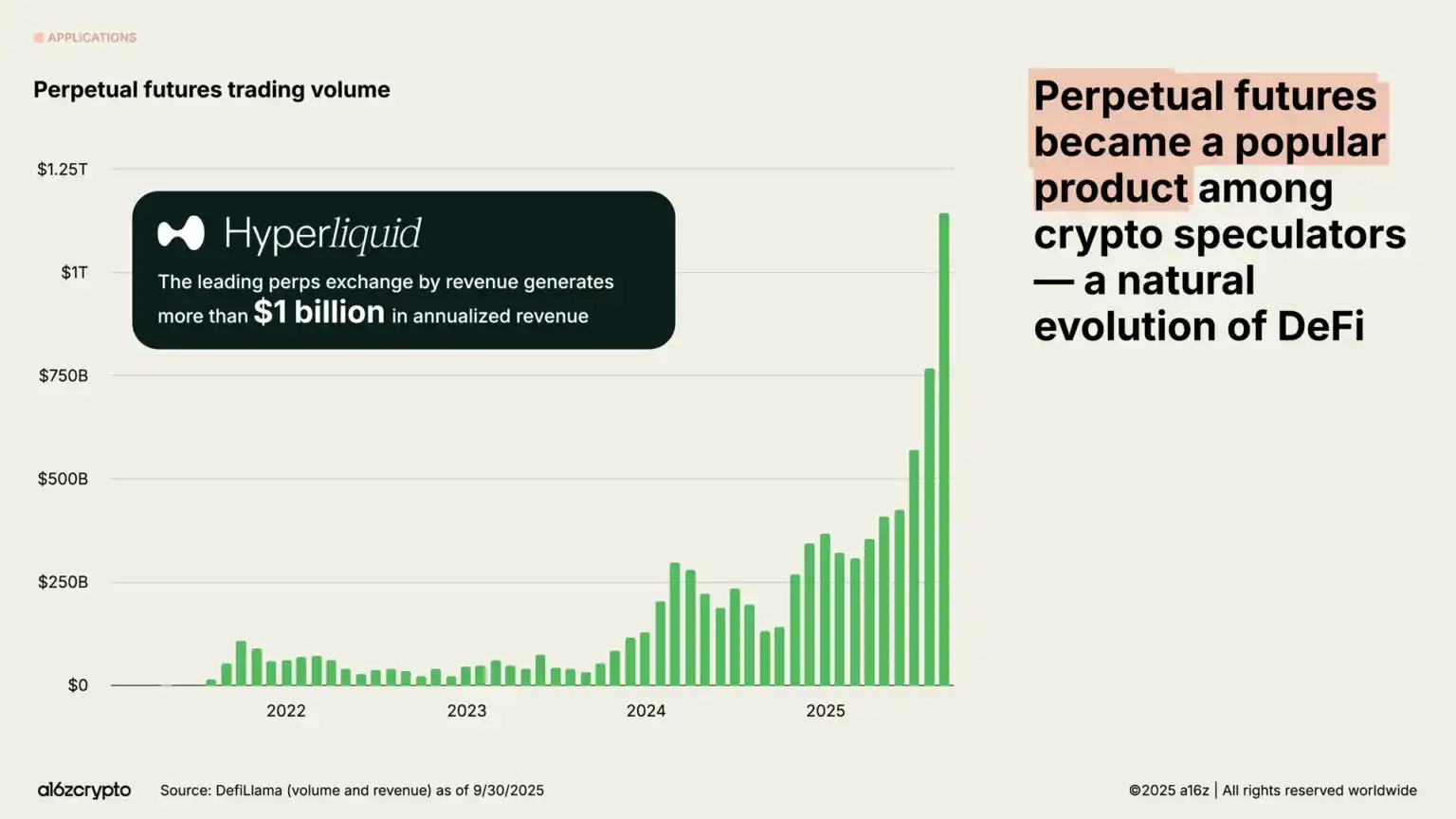

El volumen de trading de contratos perpetuos se multiplicó casi por 8 en el último año, mostrando un crecimiento explosivo entre los especuladores cripto. Exchanges descentralizados de contratos perpetuos como Hyperliquid han procesado transacciones por varios trillones de dólares, generando más de 1.1 billones de dólares en ingresos anualizados este año—cifras comparables a algunos exchanges centralizados.

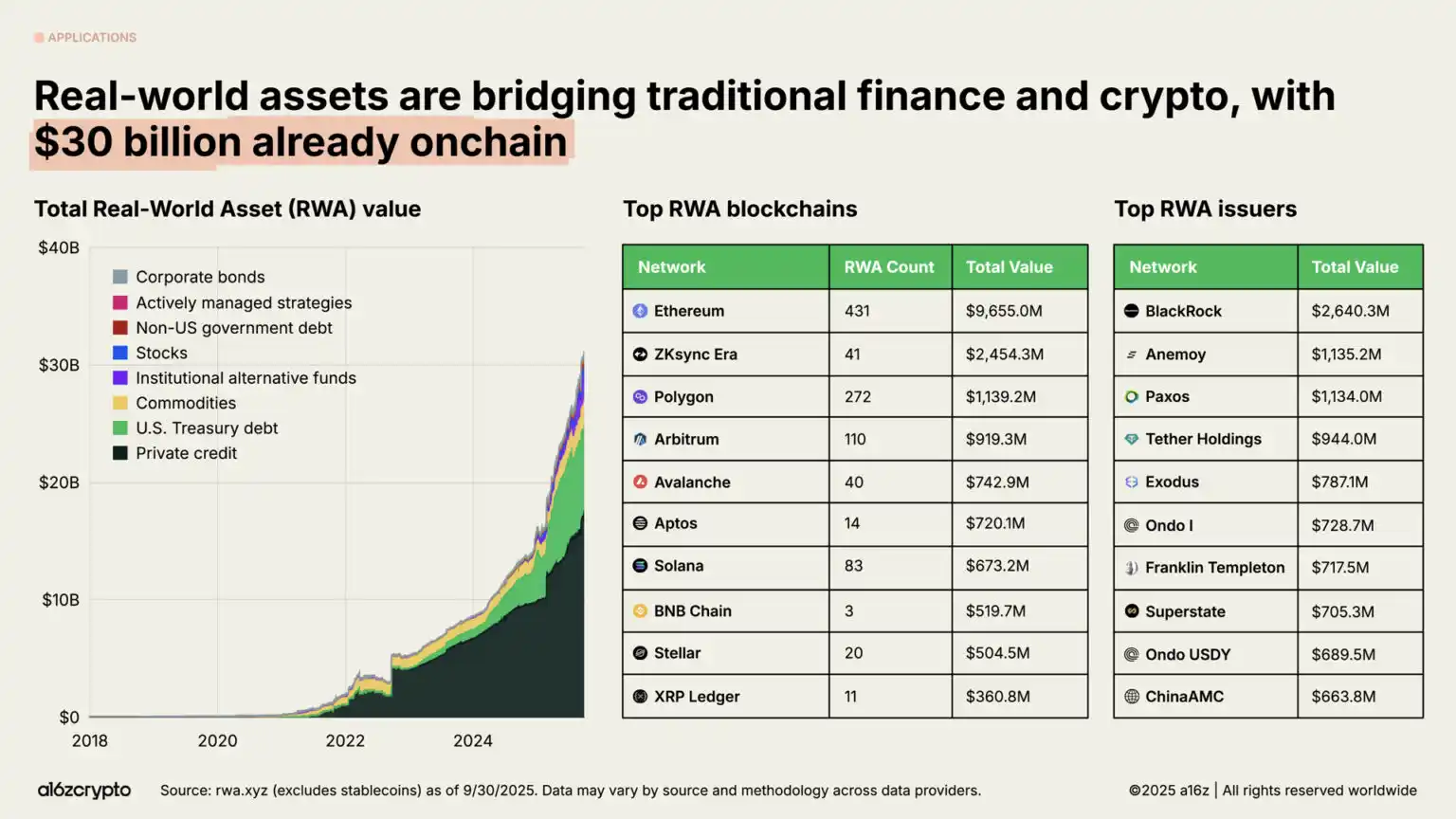

Los activos del mundo real—incluyendo bonos del Tesoro de EE.UU., fondos del mercado monetario, crédito privado e inmuebles tokenizados on-chain—están conectando el cripto con las finanzas tradicionales. El mercado total de RWA tokenizados alcanzó los 30 mil millones de dólares, casi cuadruplicándose en los últimos dos años.

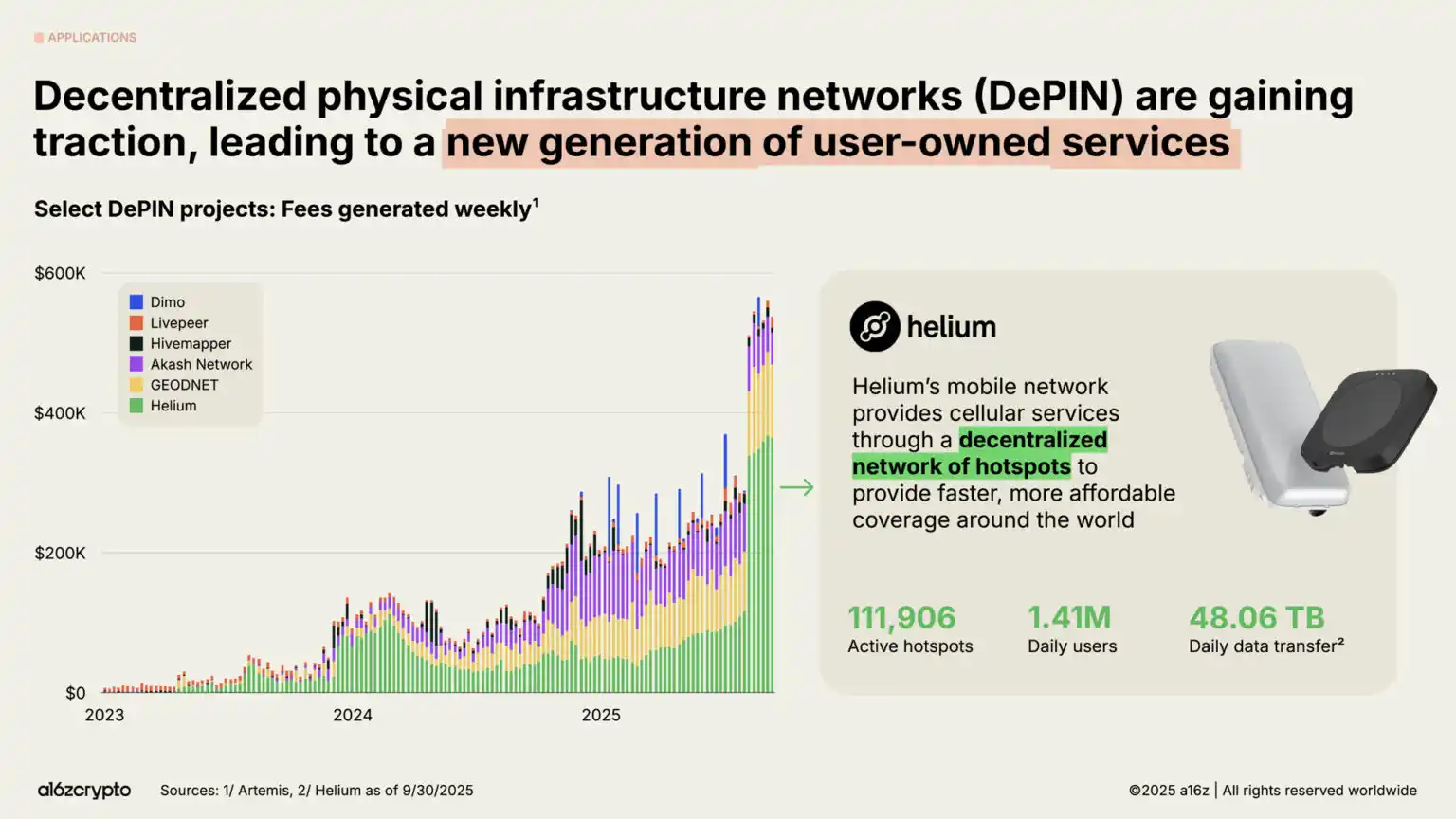

Fuera del sector financiero, el frente más ambicioso de blockchain en 2025 es DePIN—redes de infraestructura física descentralizada.

Así como DeFi reconfiguró el sistema financiero, DePIN está transformando infraestructuras físicas como redes de telecomunicaciones, sistemas de transporte y redes eléctricas. El potencial es enorme: el Foro Económico Mundial predice que el mercado DePIN alcanzará los 3.5 trillones de dólares para 2028.

La red Helium es el caso más representativo. Esta red inalámbrica impulsada por la comunidad opera más de 111.000 hotspots gestionados por usuarios, proporcionando cobertura 5G a 1.4 millones de usuarios activos diarios.

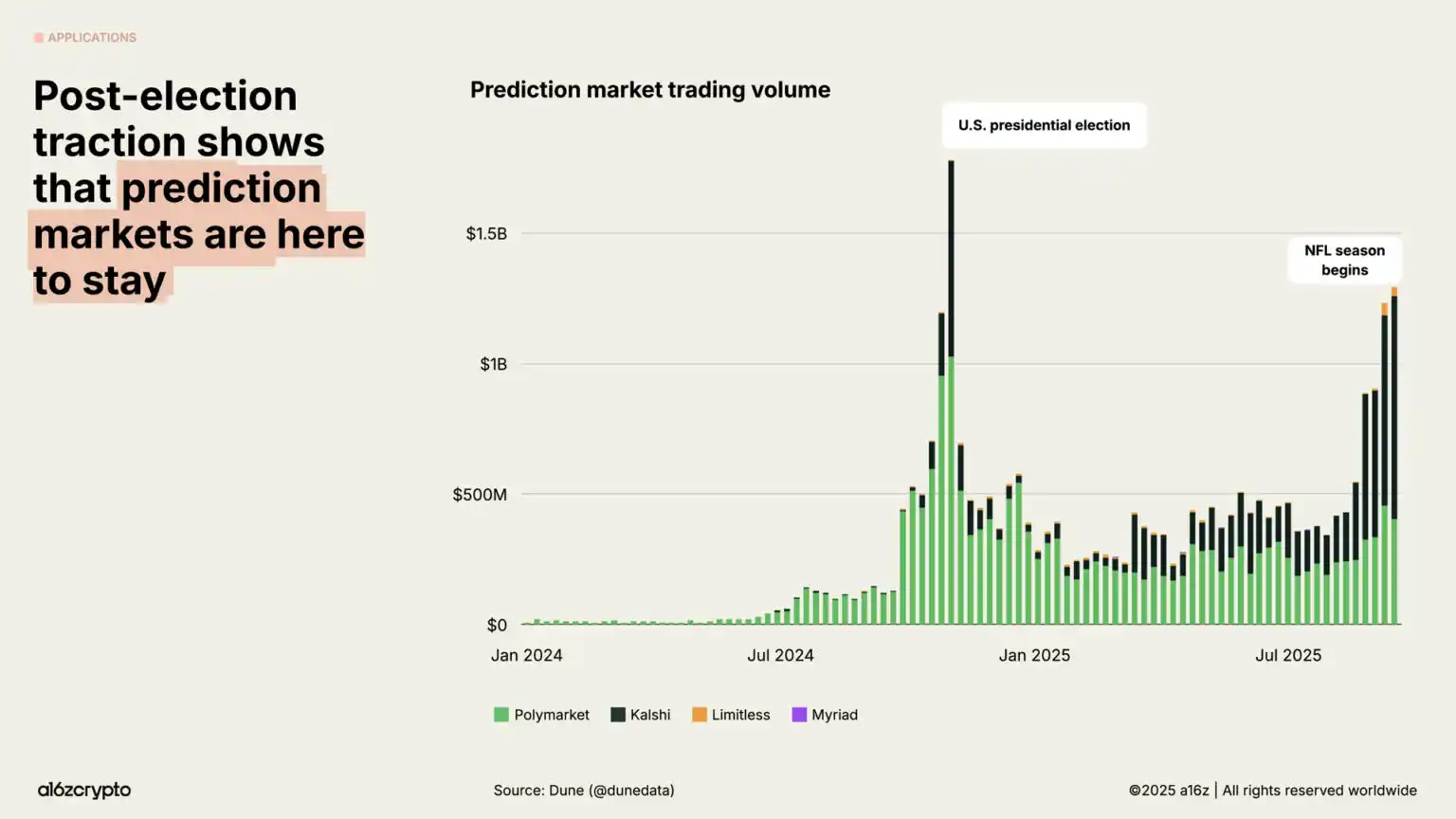

Los mercados de predicción rompieron la barrera mainstream durante el ciclo electoral presidencial de EE.UU. en 2024, con plataformas líderes como Polymarket y Kalshi alcanzando volúmenes mensuales de varios miles de millones de dólares. Aunque se cuestionaba si podrían mantener la actividad en años no electorales, desde principios de 2025 el volumen de trading creció casi cinco veces, acercándose a máximos históricos.

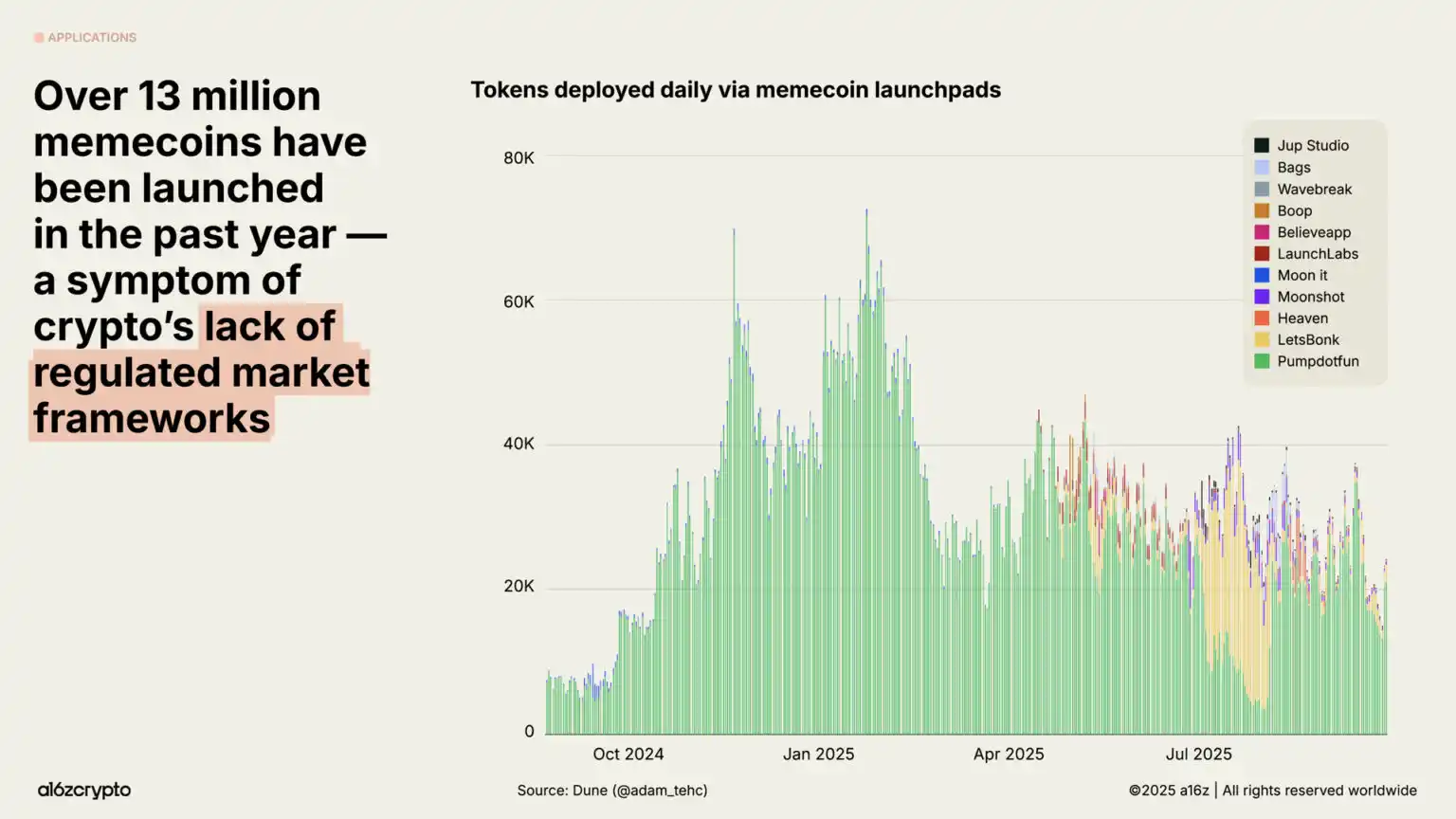

En ausencia de regulación clara, las memecoins han experimentado un crecimiento explosivo, con más de 13 millones de nuevas monedas lanzadas en el último año. Sin embargo, con políticas más favorables y legislación bipartidista despejando el camino para casos de uso más constructivos de blockchain, esta tendencia se ha enfriado en los últimos meses—las emisiones en septiembre cayeron un 56% respecto a enero.

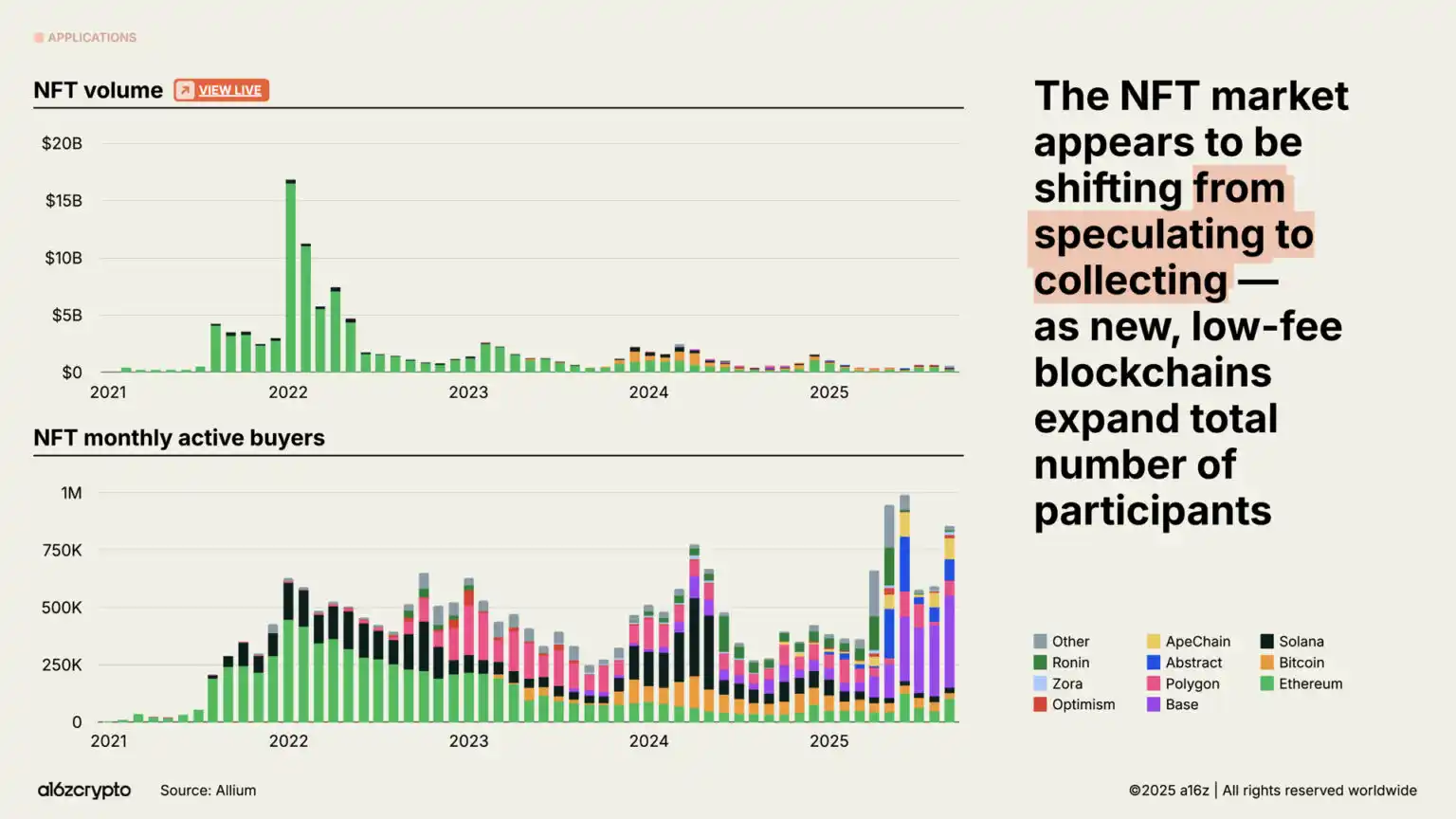

Aunque el volumen de trading de NFT no ha vuelto a los máximos de 2022, el número de compradores activos mensuales sigue creciendo. Estas tendencias sugieren que el comportamiento del consumidor está pasando de la especulación a la colección, y blockchains como Solana y Base, con menores costos de espacio en bloque, lo hacen posible.

6. La infraestructura blockchain se acerca a un punto de madurez crítica

Sin los grandes avances en infraestructura blockchain, nada de esto sería posible.

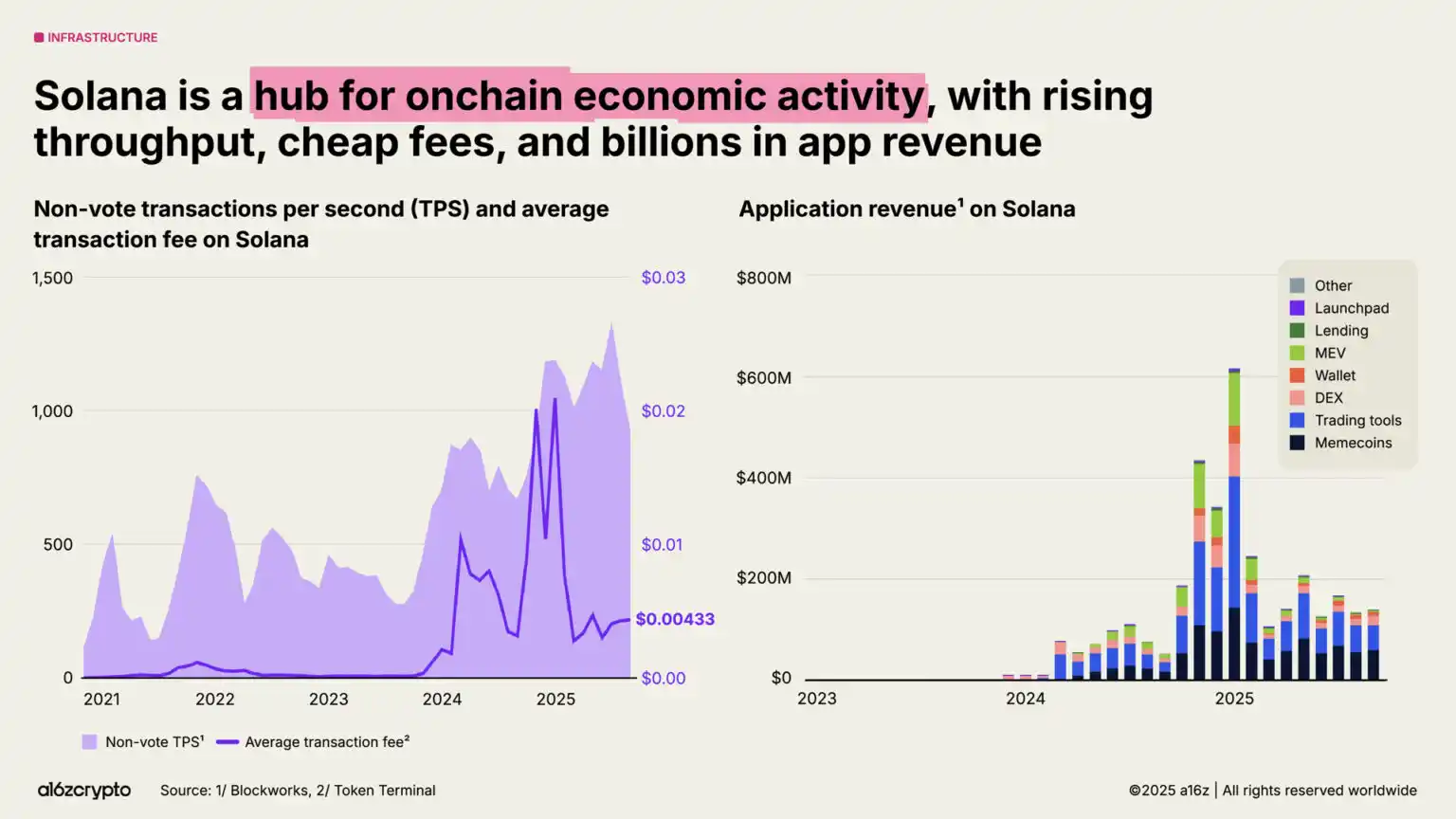

En solo cinco años, el throughput total de las principales redes blockchain creció más de 100 veces. Antes, las blockchains procesaban menos de 25 transacciones por segundo; hoy, alcanzan 3.400 tps, igualando la velocidad de liquidación de Nasdaq y el volumen global de Stripe en Black Friday, pero a una fracción del costo histórico.

En el ecosistema blockchain, Solana se ha convertido en uno de los referentes más destacados. Su arquitectura de alto rendimiento y bajo costo ahora soporta aplicaciones desde proyectos DePIN hasta mercados NFT, generando 3 mil millones de dólares en ingresos en el último año. Las actualizaciones planeadas duplicarán la capacidad de la red antes de fin de año.

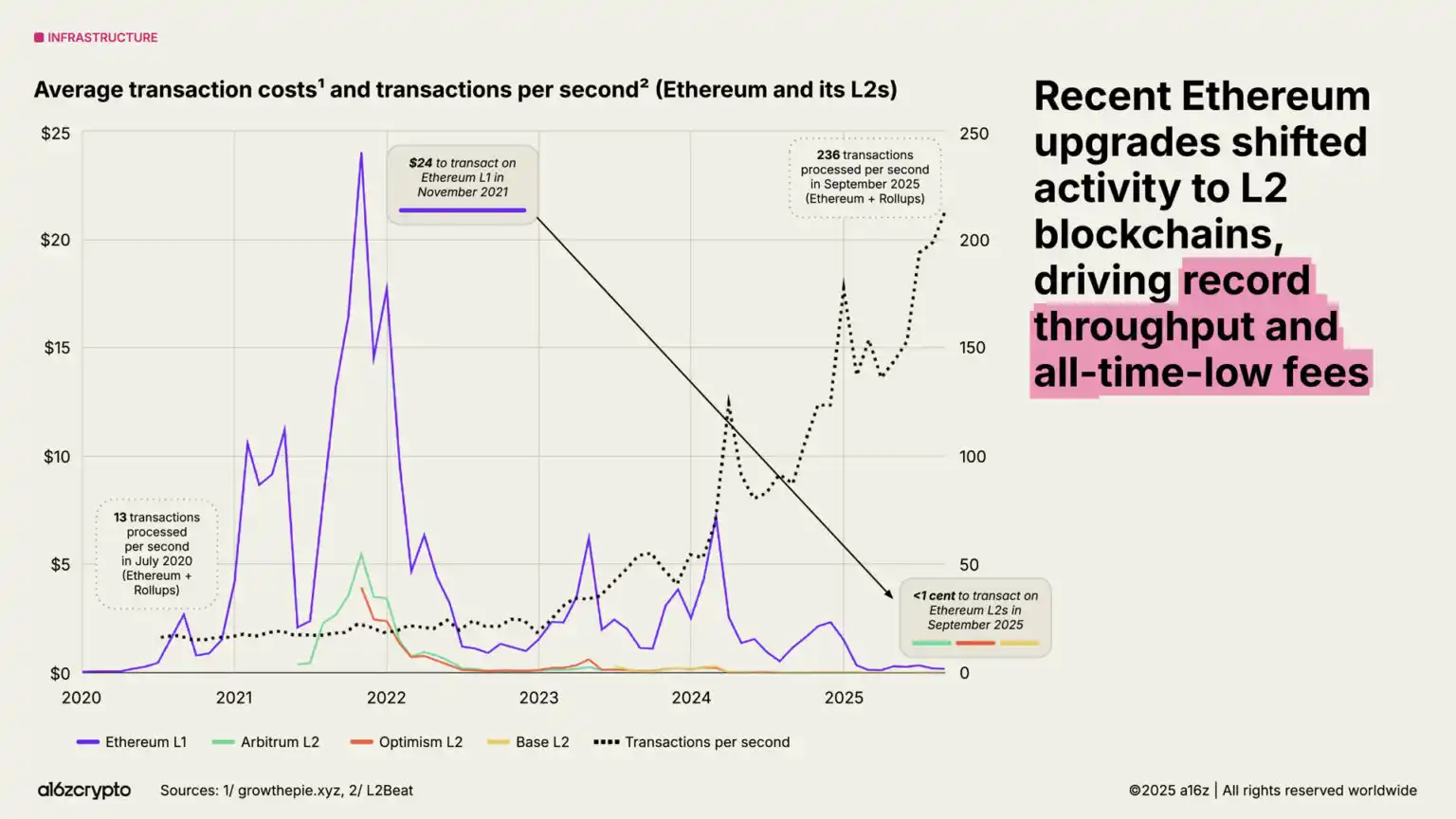

Ethereum sigue avanzando en su hoja de ruta de escalabilidad, con la mayor parte de la actividad económica migrando a soluciones de segunda capa como Arbitrum, Base y Optimism. El costo promedio de transacción en L2 cayó de unos 24 dólares en 2021 a menos de un centavo hoy, haciendo que el espacio en bloque relacionado con Ethereum sea barato y abundante.

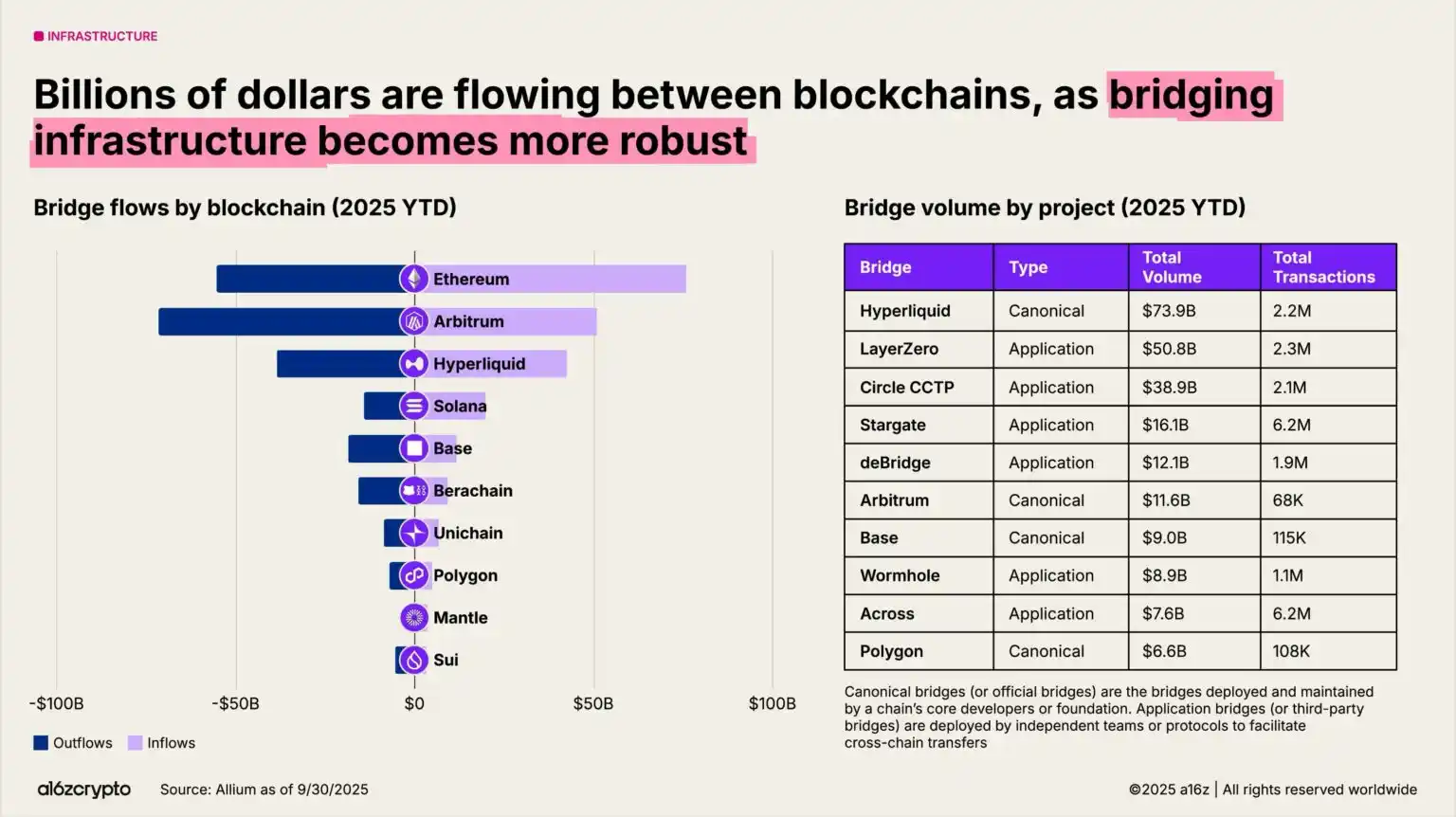

Los puentes cross-chain están logrando la interoperabilidad blockchain. Soluciones como LayerZero y el protocolo de transferencia cross-chain de Circle permiten a los usuarios mover activos en sistemas multichain. El puente estándar de Hyperliquid ya ha procesado 74 mil millones de dólares en transacciones este año.

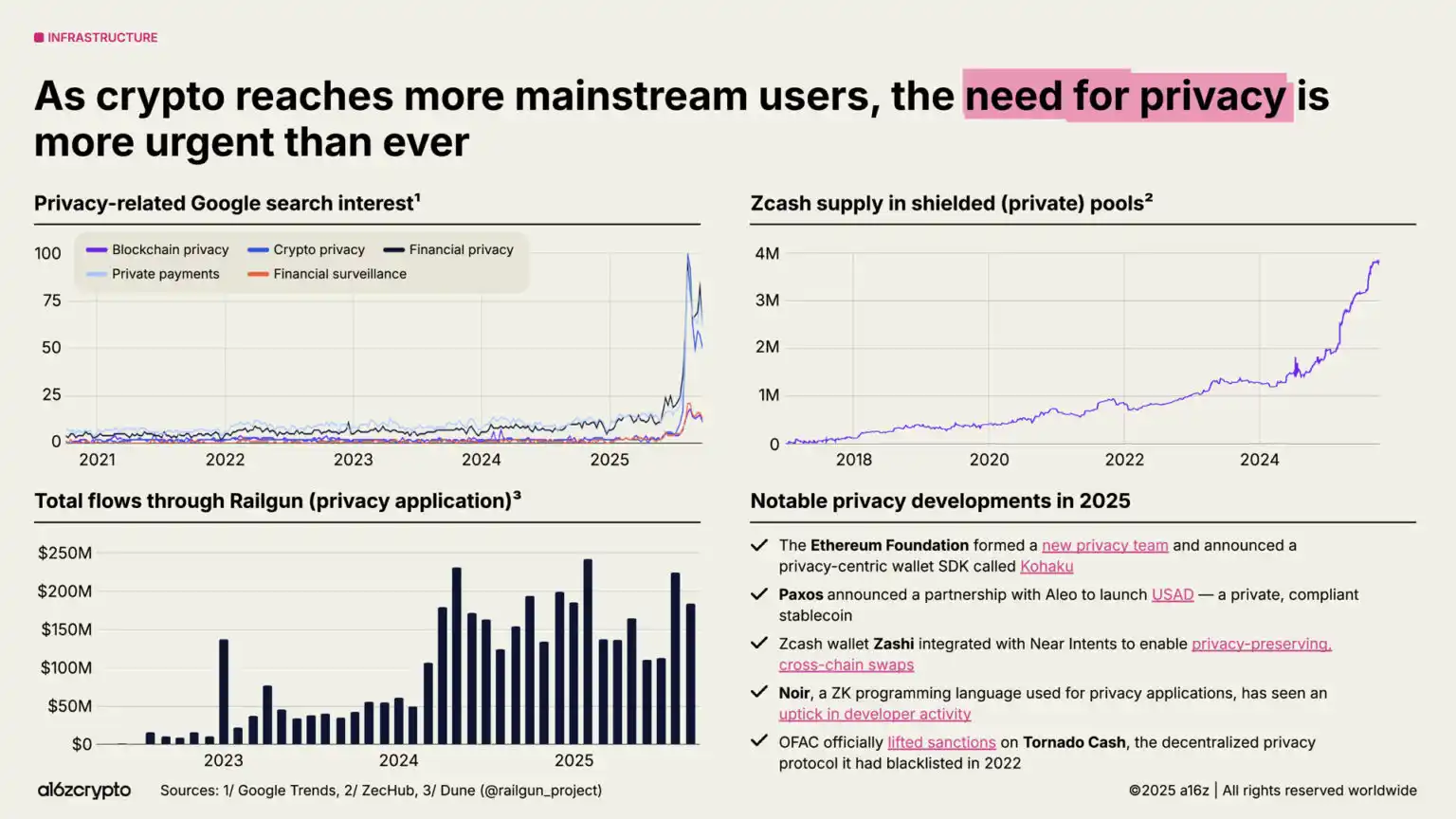

La privacidad vuelve a estar en el centro y podría ser condición previa para la adopción masiva. Señales de mayor atención incluyen: búsquedas de Google sobre privacidad cripto que se disparan en 2025; el suministro del pool blindado de Zcash crece a casi 4 millones de ZEC; el volumen mensual de transacciones de Railgun supera los 200 millones de dólares.

Más señales de impulso: la Ethereum Foundation creó un nuevo equipo de privacidad; Paxos y Aleo lanzaron la stablecoin privada y compliant (USAD); la OFAC levantó sanciones sobre el protocolo de privacidad descentralizada Tornado Cash. Esperamos que esta tendencia gane aún más fuerza en los próximos años a medida que la tecnología cripto se generalice.

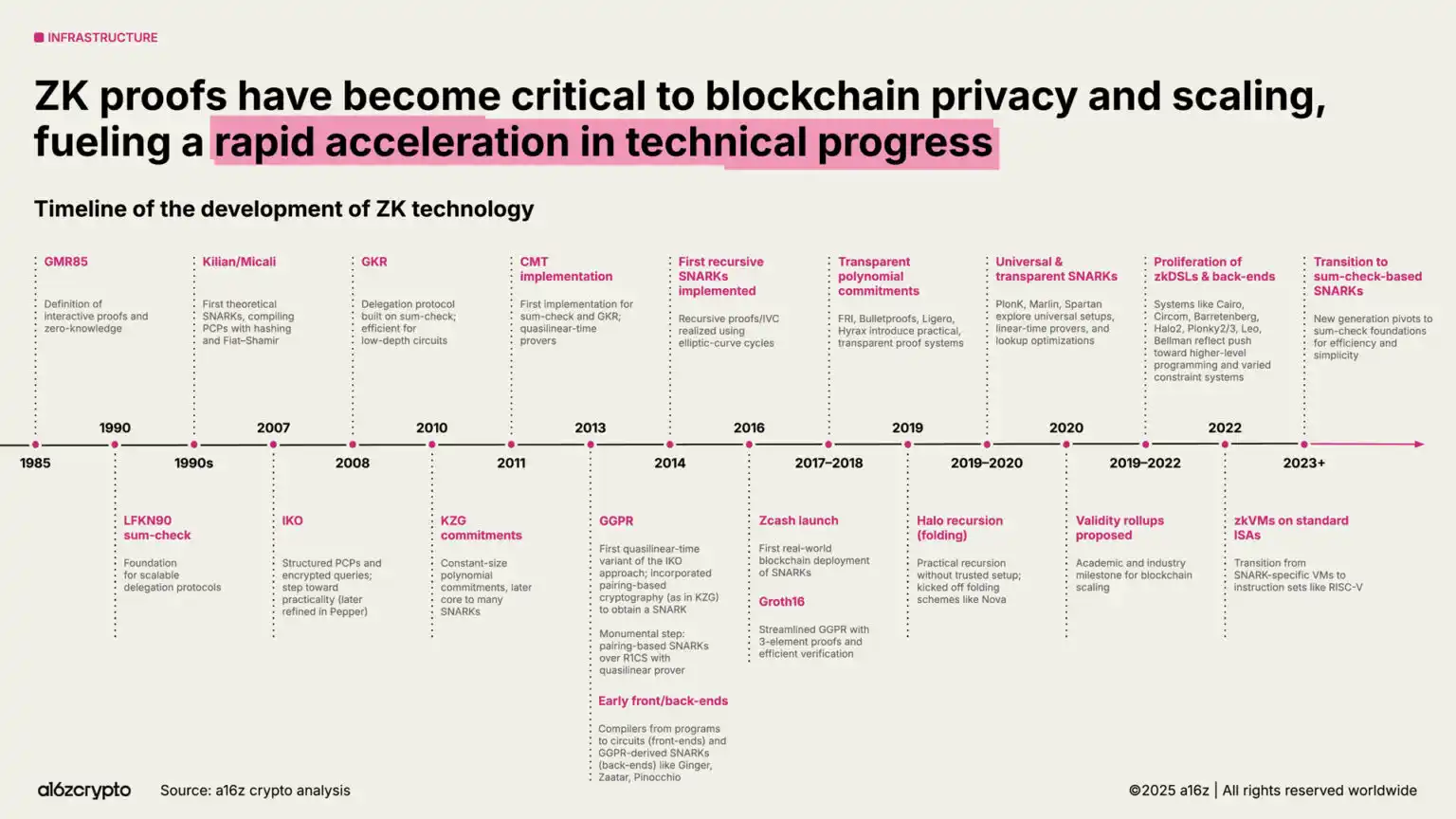

De igual manera, las pruebas de conocimiento cero y los sistemas de pruebas sucintas están evolucionando rápidamente de décadas de investigación académica a infraestructura clave. Los sistemas de conocimiento cero ya están integrados en rollups, herramientas de compliance e incluso servicios de red mainstream—el nuevo sistema de identidad ZK de Google es un ejemplo.

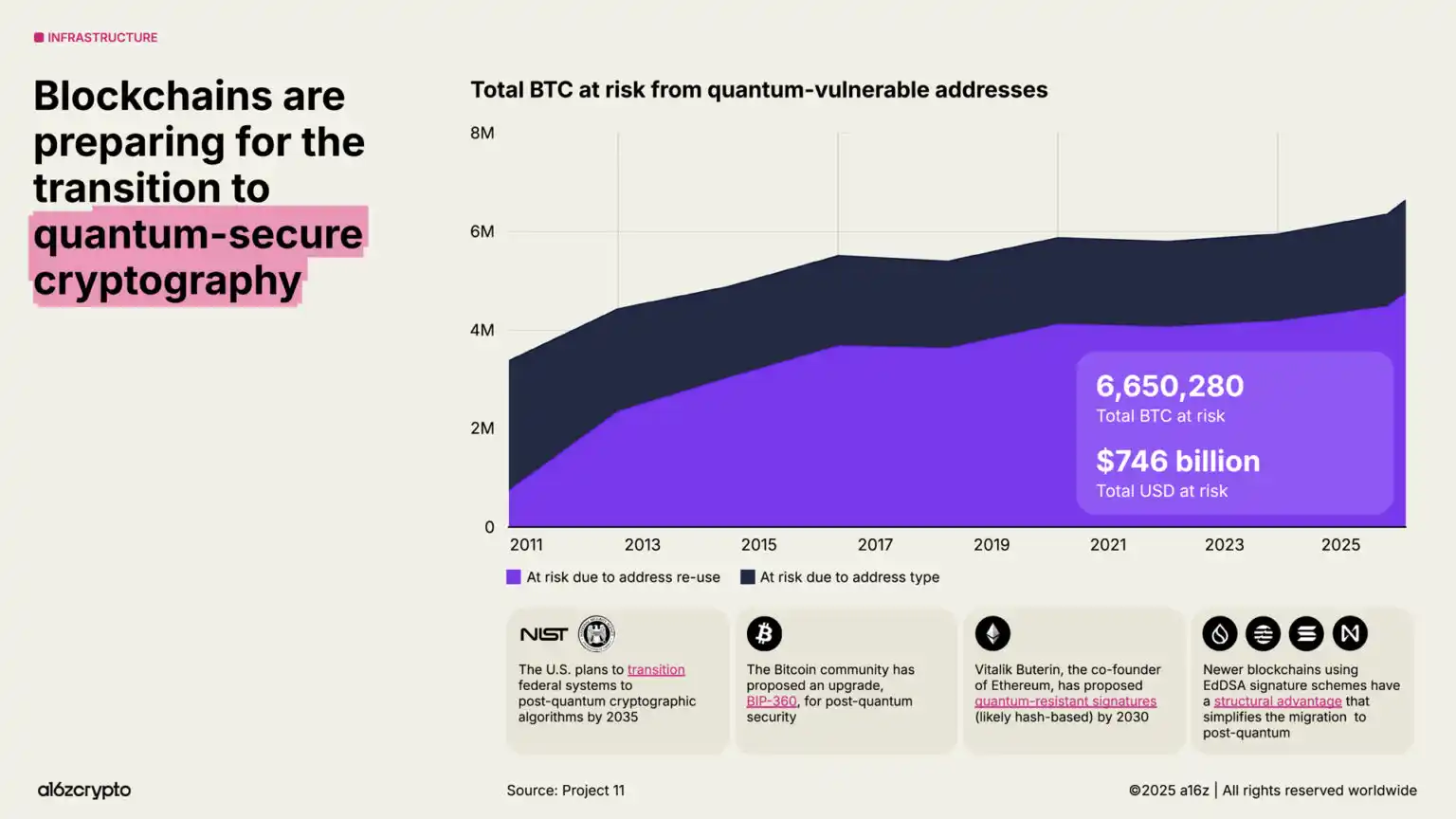

Mientras tanto, blockchain está acelerando su hoja de ruta de resistencia cuántica. Actualmente, unos 750 mil millones de dólares en Bitcoin están almacenados en direcciones vulnerables a ataques cuánticos futuros. El gobierno de EE.UU. planea migrar los sistemas federales a algoritmos criptográficos resistentes a la computación cuántica antes de 2035.

7. Fuerte integración entre cripto y tecnología de inteligencia artificial

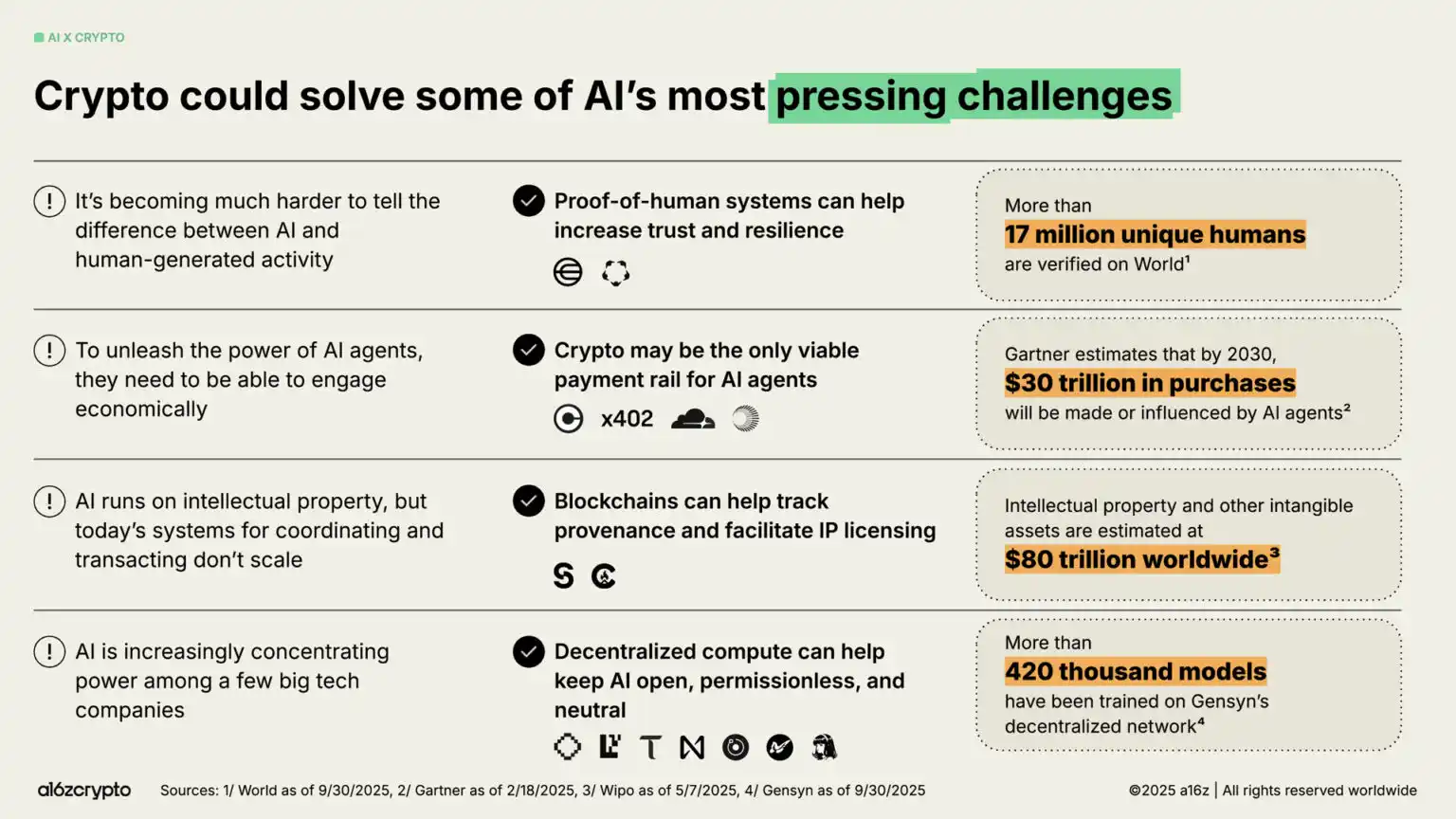

Entre los muchos avances tecnológicos, el lanzamiento de ChatGPT en 2022 puso la IA en el centro de atención pública—y también trajo oportunidades claras para el sector cripto. Desde trazabilidad y licencias de IP hasta canales de pago para agentes inteligentes, la tecnología cripto podría ser la respuesta a los desafíos más urgentes de la IA.

Sistemas de identidad descentralizada verificada como Worldcoin, que ya ha verificado a más de 17 millones de usuarios, pueden proporcionar “prueba de humanidad” y ayudar a distinguir usuarios reales de bots.

Estándares de protocolo emergentes como x402 están convirtiéndose en la infraestructura financiera potencial para agentes inteligentes autónomos de IA, permitiéndoles micropagos, llamadas a APIs y liquidaciones sin intermediarios—Gartner predice que esta economía podría alcanzar los 30 trillones de dólares para 2030.

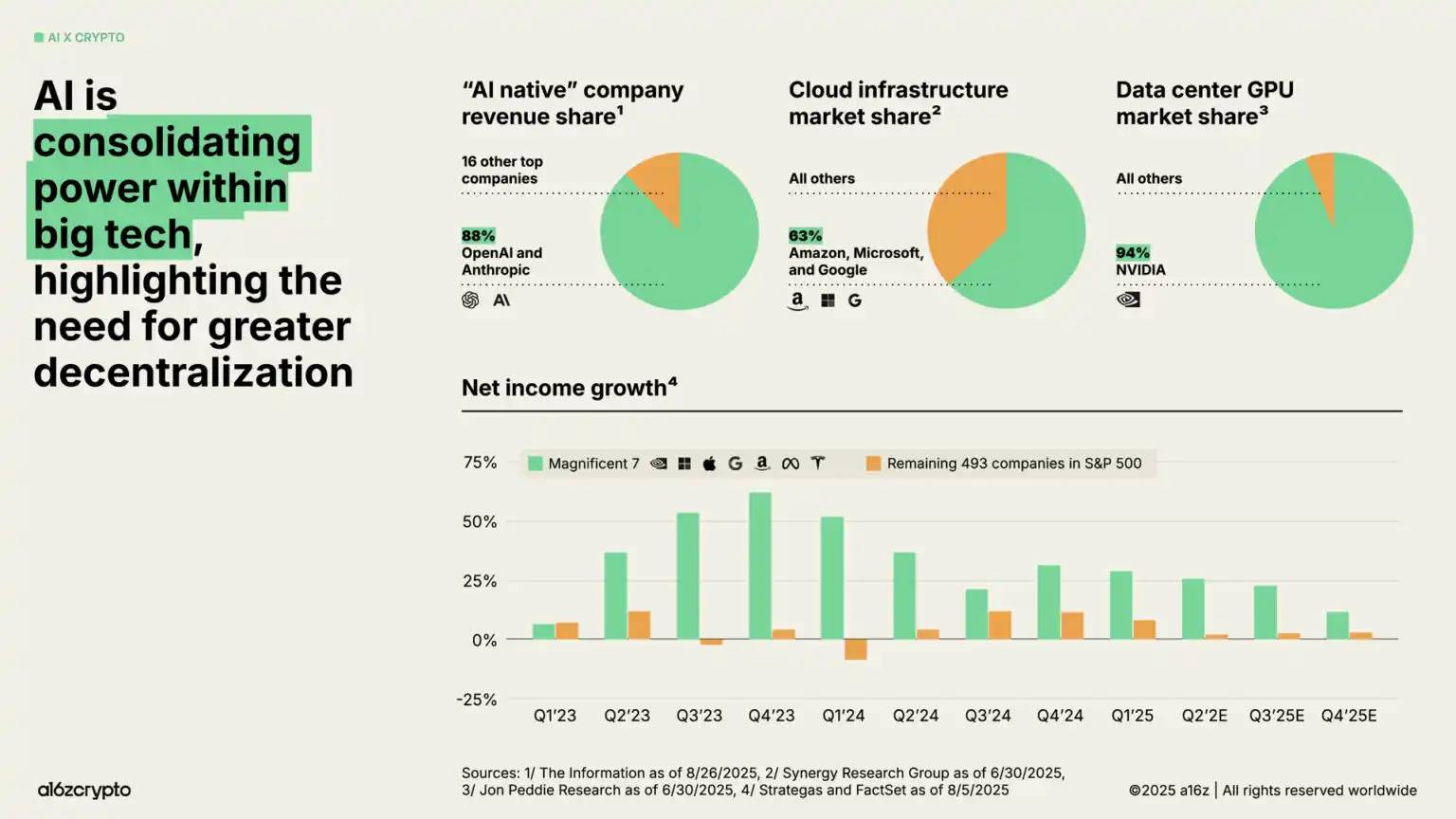

Al mismo tiempo, la capa de cómputo de IA se está concentrando en manos de unos pocos gigantes tecnológicos, generando preocupaciones sobre centralización y censura. Actualmente, solo OpenAI y Anthropic controlan el 88% de los ingresos de empresas “nativas de IA”, Amazon, Microsoft y Google dominan el 63% del mercado de infraestructura cloud, y Nvidia posee el 94% del mercado de GPUs para data centers. Este desequilibrio ha permitido que las “Siete Grandes” logren varios trimestres consecutivos de crecimiento de beneficios de dos dígitos, mientras que las otras 493 empresas del S&P 500 no han superado la inflación en sus ganancias.

La tecnología blockchain ofrece un contrapeso al poder centralizado emergente en los sistemas de IA.

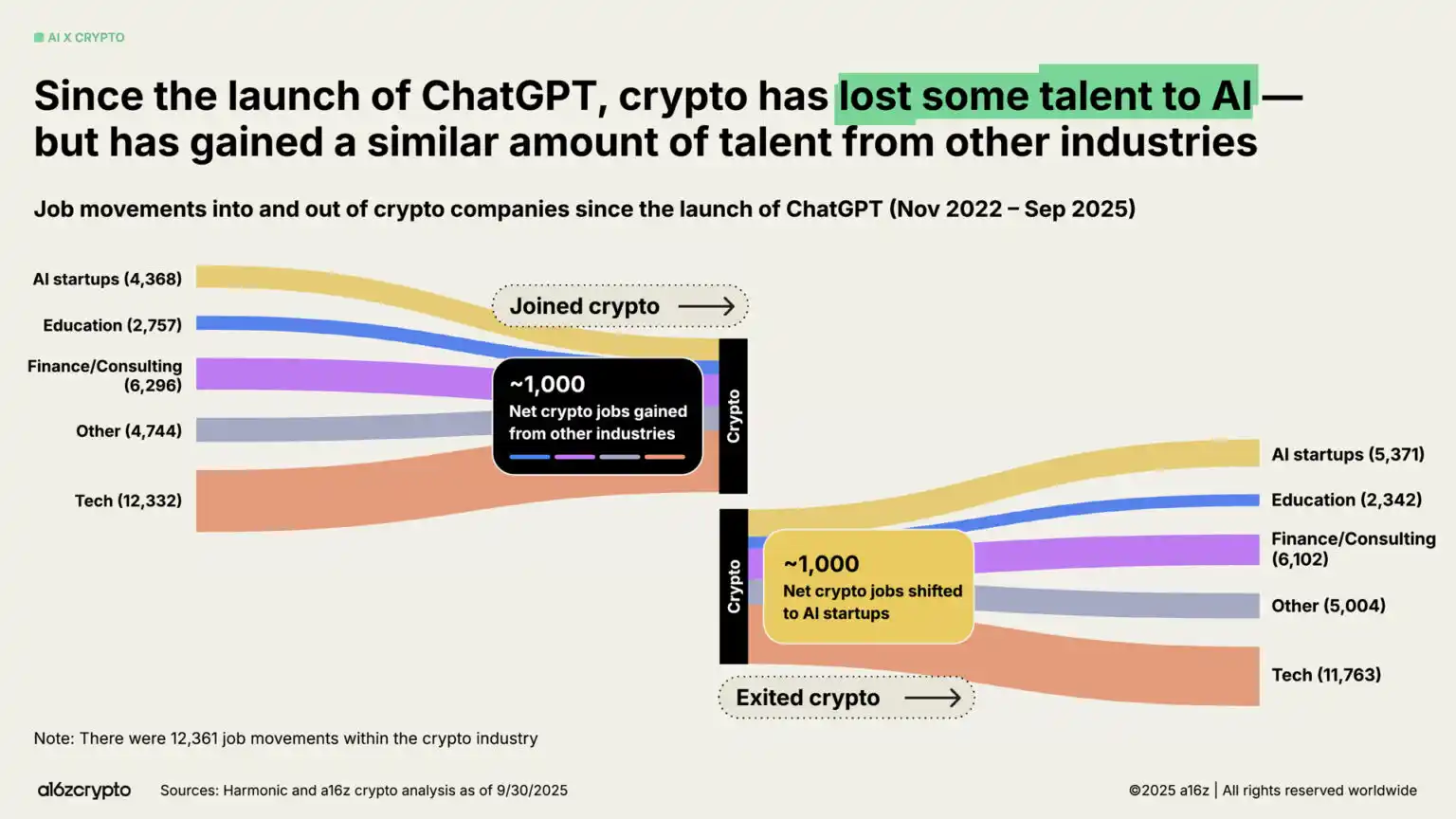

En medio del boom de la IA, algunos constructores cripto han migrado al sector. Nuestro análisis muestra que desde el lanzamiento de ChatGPT, alrededor de 1.000 puestos de trabajo han pasado de cripto a IA. Sin embargo, esta fuga ha sido compensada por la llegada de un número equivalente de constructores de sectores como finanzas tradicionales y tecnología al mundo cripto.

8. Perspectivas a futuro

¿En qué etapa nos encontramos? Con un marco regulatorio cada vez más claro, el camino para que los tokens generen ingresos reales a través de fees se está definiendo. La adopción de cripto por parte de las finanzas tradicionales y fintech seguirá acelerándose; las stablecoins actualizarán el sistema financiero tradicional e impulsarán la inclusión financiera global; nuevos productos atraerán la próxima ola de usuarios al mundo on-chain.

Ya contamos con la infraestructura y las redes de distribución, y pronto podríamos tener la certeza regulatoria que impulse la adopción masiva de la tecnología. Ahora es el momento de actualizar el sistema financiero, reconstruir los canales de pago globales y construir la Internet ideal.

Tras diecisiete años de desarrollo, la industria cripto está dejando atrás la adolescencia y entrando en su madurez.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Anclado, pero bajo presión

Bitcoin sigue atrapado en un rango frágil mientras aumentan las pérdidas no realizadas, los LTHs venden y la demanda se mantiene débil. Los ETFs y la liquidez continúan bajos, los futuros están flojos y los operadores de opciones están valorando volatilidad a corto plazo. El mercado se mantiene estable por ahora, pero sigue faltando convicción.

Estrategias para el éxito en el trading de criptomonedas

¡Cambio de rumbo en el Banco Central Europeo! ¿Volverán a subir las tasas de interés en 2026?

En este debate sobre “mayor endurecimiento” o “mantener el statu quo”, las divisiones internas dentro del Banco Central Europeo se están volviendo públicas. Los inversores prácticamente han descartado la posibilidad de que la entidad recorte las tasas de interés en 2026.