Arthur Hayes: Análisis detallado sobre la deuda de Estados Unidos, la impresión de dinero y el futuro de bitcoin

Autor: Arthur Hayes

Título original: Hallelujah

Traducción y recopilación: BitpushNews

Para facilitar la lectura, la traducción ha sido editada y reorganizada respecto al texto original.

Introducción: Incentivos políticos y la inevitabilidad de la deuda

Alabado sea Satoshi Nakamoto, la existencia del tiempo y la ley del interés compuesto, independientes de la identidad individual.

Incluso para los gobiernos, solo existen dos formas de pagar los gastos: usar ahorros (impuestos) o emitir deuda. Para los gobiernos, el ahorro equivale a la recaudación de impuestos. Es bien sabido que los impuestos no son populares entre la gente, pero gastar dinero sí lo es. Por eso, cuando se trata de otorgar beneficios tanto a los ciudadanos como a la élite, los políticos prefieren emitir deuda. Los políticos siempre tienden a endeudarse con el futuro para asegurar su reelección en el presente, porque cuando llegue el momento de pagar la cuenta, probablemente ya no estarán en el cargo.

Si, debido a los incentivos de los funcionarios, todos los gobiernos están “programados” para preferir emitir deuda en lugar de aumentar impuestos para otorgar beneficios, la siguiente pregunta clave es: ¿cómo financian los compradores de bonos del Tesoro de Estados Unidos estas compras? ¿Utilizan sus propios ahorros/capital o recurren a préstamos?

Responder a estas preguntas, especialmente en el contexto de la “Pax Americana”, es crucial para predecir la futura creación de dinero en dólares. Si los compradores marginales de bonos del Tesoro de Estados Unidos financian sus compras mediante préstamos, entonces podemos observar quién les está prestando. Una vez que sepamos quiénes son los financiadores de esa deuda, podremos determinar si están creando dinero de la nada (ex nihilo) para prestar, o si están usando su propio capital. Si, tras responder todas las preguntas, descubrimos que los financiadores de la deuda están creando dinero al prestar, entonces podemos concluir lo siguiente:

La deuda emitida por el gobierno aumentará la oferta monetaria.

Si esta afirmación es cierta, entonces podemos estimar el límite máximo de crédito que los financiadores pueden emitir (suponiendo que exista un límite).

Estas preguntas son importantes porque mi argumento es el siguiente: si el endeudamiento del gobierno sigue creciendo como predicen los grandes bancos (TBTF Banks), el Departamento del Tesoro de Estados Unidos y la Oficina de Presupuesto del Congreso, entonces el balance de la Reserva Federal también crecerá. Si el balance de la Reserva Federal crece, eso es positivo para la liquidez en dólares, lo que finalmente impulsará el precio de bitcoin y otras criptomonedas.

A continuación, responderemos cada pregunta y evaluaremos este rompecabezas lógico.

Sesión de preguntas

¿El presidente de Estados Unidos, Trump, financiará el déficit mediante recortes de impuestos?

No. Él y los republicanos del “campo rojo” acaban de extender las reducciones de impuestos de 2017.

¿El Departamento del Tesoro de Estados Unidos está pidiendo dinero prestado para cubrir el déficit federal y continuará haciéndolo en el futuro?

Sí.

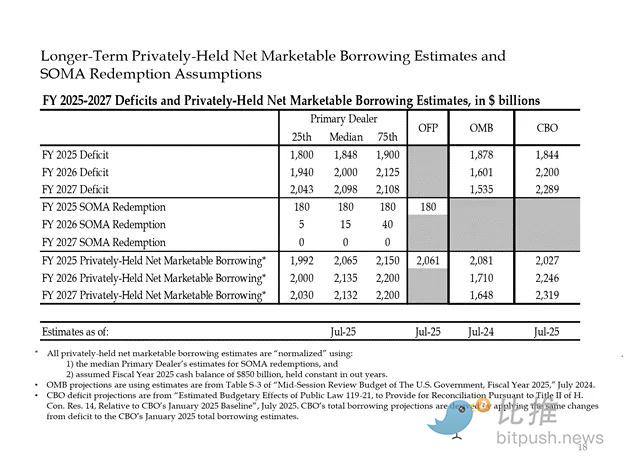

A continuación se muestran las estimaciones de los grandes banqueros y agencias gubernamentales estadounidenses. Como se puede ver, predicen un déficit de aproximadamente 2 billones de dólares, financiado mediante préstamos por el mismo monto.

Dado que la respuesta a las dos primeras preguntas es “sí”, entonces:

Déficit federal anual = monto anual de emisión de bonos del Tesoro

A continuación, analizamos paso a paso quiénes son los principales compradores de bonos del Tesoro y cómo financian sus compras.

Los “residuos” que devoran la deuda

-

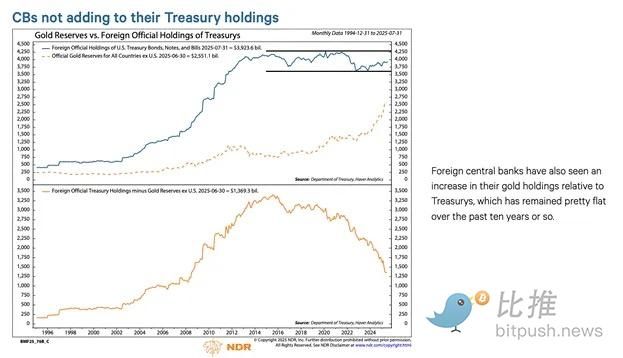

Bancos centrales extranjeros

Si la “Pax Americana” está dispuesta a confiscar los fondos de Rusia (una potencia nuclear y el mayor exportador de materias primas del mundo), entonces ningún tenedor extranjero de bonos del Tesoro de Estados Unidos puede sentirse seguro. Los gestores de reservas de los bancos centrales extranjeros son conscientes del riesgo de expropiación y prefieren comprar oro en lugar de bonos del Tesoro. Por eso, desde la invasión rusa a Ucrania en febrero de 2022, el precio del oro ha subido considerablemente.

2. Sector privado estadounidense

Según la Oficina de Estadísticas Laborales de Estados Unidos, la tasa de ahorro personal en 2024 es del 4,6%. En el mismo año, el déficit federal representa el 6% del PIB. Dado que el déficit es mayor que la tasa de ahorro, el sector privado no puede ser el comprador marginal de bonos del Tesoro.

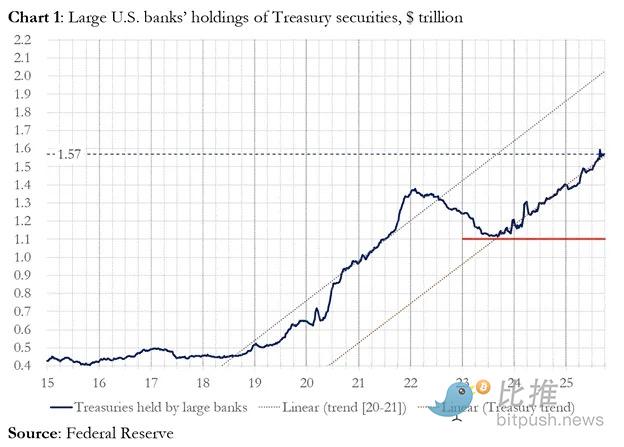

3. Bancos comerciales

¿Los cuatro principales bancos comerciales de los centros monetarios están comprando grandes cantidades de bonos del Tesoro? La respuesta es no.

En el año fiscal 2025, estos cuatro bancos compraron bonos del Tesoro por un valor de aproximadamente 300 mil millones de dólares. En el mismo año fiscal, el Departamento del Tesoro emitió 1.992 billones de dólares en bonos. Si bien estos compradores son importantes, no son los compradores marginales finales.

4. Fondos de cobertura de valor relativo (RV)

Los fondos RV son los compradores marginales de bonos del Tesoro, como lo reconoce un reciente documento de la Reserva Federal.

Nuestros hallazgos muestran que los fondos de cobertura de Islas Caimán se están convirtiendo cada vez más en los compradores marginales extranjeros de bonos y obligaciones del Tesoro de Estados Unidos. Como se muestra en la Figura 5, entre enero de 2022 y diciembre de 2024 —período en el que la Reserva Federal redujo su balance permitiendo que los bonos del Tesoro vencieran y salieran de su cartera— los fondos de cobertura de Islas Caimán compraron netamente 1.2 billones de dólares en bonos del Tesoro. Suponiendo que todas estas compras fueran de bonos y obligaciones, absorbieron el 37% de la emisión neta, casi igualando la suma de todas las compras de otros inversores extranjeros.

El modelo de operación de los fondos RV:

-

Comprar bonos del Tesoro en el mercado spot

-

Vender contratos de futuros equivalentes sobre bonos del Tesoro

Gracias a Joseph Wang por el gráfico. El volumen de operaciones de SOFR es un indicador del tamaño de la participación de los fondos RV en el mercado de bonos del Tesoro. Como se puede ver, el aumento de la carga de la deuda corresponde al aumento del volumen de operaciones de SOFR. Esto indica que los fondos RV son los compradores marginales de bonos del Tesoro.

Los fondos RV realizan estas operaciones para obtener pequeñas diferencias de precio entre ambos instrumentos. Dado que estas diferencias son mínimas (medidas en puntos básicos; 1 punto básico = 0,01%), la única forma de ganar dinero es financiar la compra de bonos del Tesoro.

Esto nos lleva a la parte más importante del artículo: entender el próximo movimiento de la Reserva Federal: ¿cómo financian los fondos RV la compra de bonos del Tesoro?

Parte cuatro: Mercado de repos, QE encubierto y creación de dólares

Los fondos RV financian sus compras de bonos del Tesoro a través de acuerdos de recompra (repo). En una operación sin fisuras, los fondos RV utilizan los bonos del Tesoro adquiridos como garantía para pedir efectivo a un día, y con ese efectivo liquidan la compra de los bonos. Si hay suficiente efectivo, la tasa repo se negocia a un nivel inferior o igual al límite superior de la tasa de fondos federales de la Reserva Federal. ¿Por qué?

Cómo manipula la Reserva Federal las tasas de interés a corto plazo

La Reserva Federal tiene dos tasas de política: el límite superior (Upper Fed Funds) y el límite inferior (Lower Fed Funds) de la tasa de fondos federales; actualmente son 4,00% y 3,75%, respectivamente. Para mantener la tasa de interés a corto plazo real (SOFR, la tasa de financiación garantizada a un día) dentro de este rango, la Reserva Federal utiliza las siguientes herramientas (ordenadas de menor a mayor tasa):

-

Facilidad de recompra inversa a un día (RRP): Los fondos del mercado monetario (MMF) y los bancos comerciales depositan efectivo aquí a un día y ganan el interés pagado por la Reserva Federal. Tasa de recompensa: límite inferior de la tasa de fondos federales.

-

Intereses sobre saldos de reservas (IORB): Los bancos comerciales reciben intereses por el exceso de reservas depositadas en la Reserva Federal. Tasa de recompensa: entre el límite inferior y superior.

-

Facilidad permanente de recompra (SRF): Cuando hay escasez de efectivo, permite a los bancos comerciales y otras instituciones financieras pignorar valores elegibles (principalmente bonos del Tesoro) y recibir efectivo de la Reserva Federal. En esencia, la Reserva Federal imprime dinero a cambio de valores en garantía. Tasa de recompensa: límite superior de la tasa de fondos federales.

Relación entre las tres:

Límite inferior de la tasa de fondos federales = RRP < IORB < SRF = Límite superior de la tasa de fondos federales

SOFR (tasa de financiación garantizada a un día) es la tasa objetivo de la Reserva Federal y representa la tasa compuesta de varias operaciones de recompra. Si SOFR cotiza por encima del límite superior de la tasa de fondos federales, significa que hay escasez de efectivo en el sistema, lo que puede causar grandes problemas. Cuando hay escasez de efectivo, SOFR se dispara y el sistema financiero fiduciario, altamente apalancado, deja de funcionar. Esto se debe a que, si los compradores y vendedores marginales de liquidez no pueden renovar sus pasivos cerca de la tasa de fondos federales prevista, sufrirán grandes pérdidas y dejarán de proporcionar liquidez al sistema. Nadie comprará bonos del Tesoro porque no podrán obtener apalancamiento barato, lo que impedirá al gobierno de Estados Unidos financiarse a un costo razonable.

La salida de los proveedores marginales de efectivo

¿Qué hace que SOFR cotice por encima del límite superior? Debemos analizar a los proveedores marginales de efectivo en el mercado de repos: los fondos del mercado monetario (MMF) y los bancos comerciales.

-

Salida de los fondos del mercado monetario (MMF): El objetivo de los MMF es obtener intereses a corto plazo con el menor riesgo crediticio posible. Antes, los MMF retiraban fondos del RRP para invertir en el mercado de repos, porque RRP < SOFR. Pero ahora, debido a que los bonos del Tesoro a corto plazo (T-bills) ofrecen rendimientos muy atractivos, los MMF están retirando fondos del RRP para prestárselos al gobierno de Estados Unidos. El saldo del RRP ha caído a cero, y los MMF prácticamente han salido como proveedores de efectivo en el mercado de repos.

-

Limitaciones de los bancos comerciales: Los bancos están dispuestos a proporcionar reservas al mercado de repos porque IORB < SOFR. Sin embargo, la capacidad de los bancos para proporcionar efectivo depende de si tienen suficientes reservas. Desde que la Reserva Federal inició el ajuste cuantitativo (QT) a principios de 2022, las reservas de los bancos han disminuido en cientos de miles de millones de dólares. Cuando la capacidad de sus balances se reduce, los bancos se ven obligados a exigir tasas más altas para prestar efectivo.

Desde 2022, tanto los MMF como los bancos tienen menos efectivo para ofrecer al mercado de repos. En algún momento, ambos dejarán de estar dispuestos o serán incapaces de proporcionar efectivo a tasas iguales o inferiores al límite superior de la tasa de fondos federales.

Mientras tanto, la demanda de efectivo está aumentando. Esto se debe a que el expresidente Biden y ahora Trump siguen gastando a lo grande, exigiendo la emisión de más bonos del Tesoro. Los compradores marginales de bonos, los fondos RV, deben financiar estas compras en el mercado de repos. Si no pueden obtener fondos diarios a tasas iguales o inferiores al límite superior de la tasa de fondos federales, dejarán de comprar bonos del Tesoro y el gobierno de Estados Unidos no podrá financiarse a tasas asequibles.

Activación del SRF y QE encubierto (Stealth QE)

Debido a que en 2019 ocurrió una situación similar, la Reserva Federal creó el SRF (facilidad permanente de recompra). Siempre que se ofrezca garantía aceptable, la Reserva Federal puede proporcionar cantidades ilimitadas de efectivo a la tasa SRF (es decir, el límite superior de la tasa de fondos federales). Por lo tanto, los fondos RV pueden estar seguros de que, sin importar cuán escaso sea el efectivo, siempre podrán obtener financiación, aunque sea en el peor de los casos: el límite superior de la tasa de fondos federales.

Si el saldo del SRF es superior a cero, sabemos que la Reserva Federal está pagando los cheques emitidos por los políticos con dinero recién impreso.

Emisión de bonos del Tesoro = aumento de la oferta de dólares

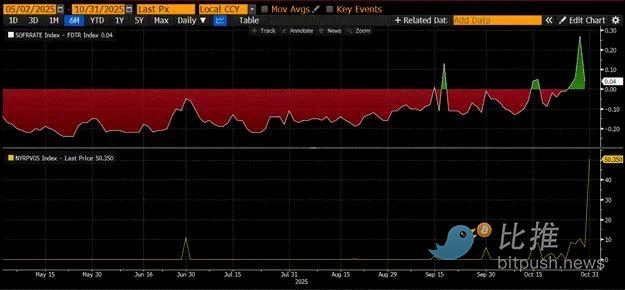

El gráfico anterior (panel superior) muestra la diferencia entre (SOFR – límite superior de la tasa de fondos federales). Cuando esta diferencia se acerca a cero o es positiva, el efectivo es escaso. En esos períodos, el SRF (panel inferior, en miles de millones de dólares) se utiliza de manera significativa. Utilizar el SRF permite a los prestatarios evitar pagar tasas SOFR más altas y menos manipuladas.

QE encubierto (Stealth QE): La Reserva Federal tiene dos formas de asegurar que haya suficiente efectivo en el sistema: la primera es crear reservas bancarias comprando valores bancarios, es decir, la flexibilización cuantitativa (QE). La segunda es prestar libremente al mercado de repos a través del SRF.

QE ahora es una “mala palabra”, ya que el público la asocia con impresión de dinero e inflación. Para evitar ser acusada de provocar inflación, la Reserva Federal intentará afirmar que su política no es QE. Esto significa que el SRF se convertirá en el principal canal por el que el dinero recién impreso fluye hacia el sistema financiero global, en lugar de crear más reservas bancarias a través de QE.

Esto solo puede ganar algo de tiempo. Pero, finalmente, la expansión exponencial de la emisión de bonos del Tesoro obligará a utilizar el SRF repetidamente. Recuerden, la secretaria del Tesoro Buffalo Bill Bessent no solo necesita emitir 2 billones de dólares al año para financiar el gobierno, sino también varios billones más para refinanciar la deuda que vence.

El QE encubierto está a punto de comenzar. Aunque no sé la fecha exacta, si las condiciones actuales del mercado monetario persisten y los bonos del Tesoro se acumulan, el saldo del SRF, como prestamista de última instancia, tendrá que aumentar. A medida que crece el saldo del SRF, también lo hace la cantidad de dólares fiduciarios en todo el mundo. Este fenómeno reavivará el mercado alcista de bitcoin.

Parte cinco: Estancamiento actual del mercado y oportunidades

Antes de que comience el QE encubierto, debemos controlar el capital. Se espera que el mercado siga siendo volátil, especialmente antes de que termine el cierre del gobierno de Estados Unidos.

Actualmente, el Departamento del Tesoro está pidiendo dinero prestado mediante subastas de deuda (negativo para la liquidez en dólares), pero aún no ha gastado ese dinero (positivo para la liquidez en dólares). El saldo de la Cuenta General del Tesoro (TGA) supera en unos 150 mil millones de dólares el objetivo de 850 mil millones; esta liquidez extra solo se liberará al mercado cuando el gobierno vuelva a abrir. Este efecto de absorción de liquidez es una de las razones de la debilidad actual del mercado cripto.

Dado que se acerca el aniversario de cuatro años del máximo histórico de bitcoin en 2021, muchos interpretarán erróneamente este período de debilidad y fatiga del mercado como un techo, y venderán sus posiciones. Por supuesto, siempre que no hayan sido “liquidados” (deaded) en el colapso de las altcoins de hace unas semanas.

Pero eso es un error. La lógica de funcionamiento del mercado monetario en dólares no miente. Este rincón del mercado está cubierto de jerga oscura, pero una vez que traduces esos términos a “impresión de dinero” o “destrucción de dinero”, es fácil saber cómo aprovechar la tendencia.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Berachain: Todos los fondos robados debido a la vulnerabilidad han sido recuperados.

Ese verano, gané 50 millones de dólares cazando altcoins en DEX.

Comenzando desde apenas 40 mil dólares, finalmente logramos hacer sniping de más de 200 altcoins en más de 10 cadenas diferentes.

De Balancer a Berachain, cuando la cadena es puesta en pausa

Una vulnerabilidad expuso la contradicción entre la seguridad de DeFi y la descentralización.