El "impuesto invisible" del oro on-chain: prima de negociación y defectos estructurales

Cuando la "tokenización" pierde sentido: ¿por qué pagamos un sobreprecio por el oro en blockchain?

Cuando la “tokenización” pierde sentido: ¿por qué deberíamos pagar un sobreprecio por oro on-chain?

Escrito por: @ballsyalchemist

Traducción: AididiaoJP, Foresight News

El oro on-chain (como PAXG y XAUT) ha introducido el concepto de activos del mundo real, pero presenta una trampa principal: primas de negociación persistentes y defectos estructurales. Estos factores, en conjunto, dificultan el arbitraje eficiente por parte de los market makers, permitiendo que el precio del token se desvíe de manera significativa y prolongada de su valor justo. Finalmente, estos defectos actúan como un “impuesto indirecto” que perjudica los intereses de los inversores.

La tokenización del oro ha logrado atraer a muchos usuarios cripto al mundo de los activos reales, pero ¿cuál es el costo real de esto?

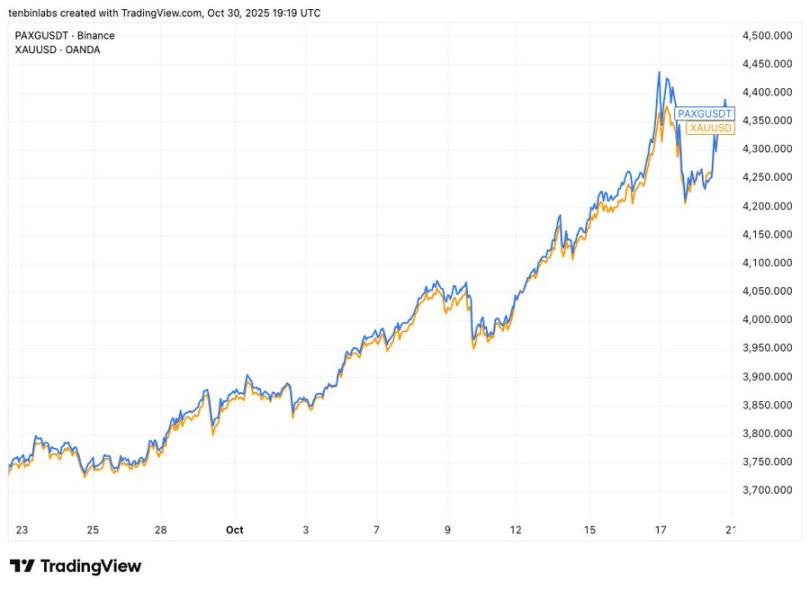

Precio de PAXG en Binance vs precio del oro spot

Este simple gráfico comparativo muestra: la línea azul es el principal oro tokenizado PAXG, la línea amarilla es el oro spot. Cada token PAXG representa una onza de oro físico. Sin embargo, durante el periodo mostrado, casi todos los compradores de PAXG pagaron un precio superior al del oro spot.

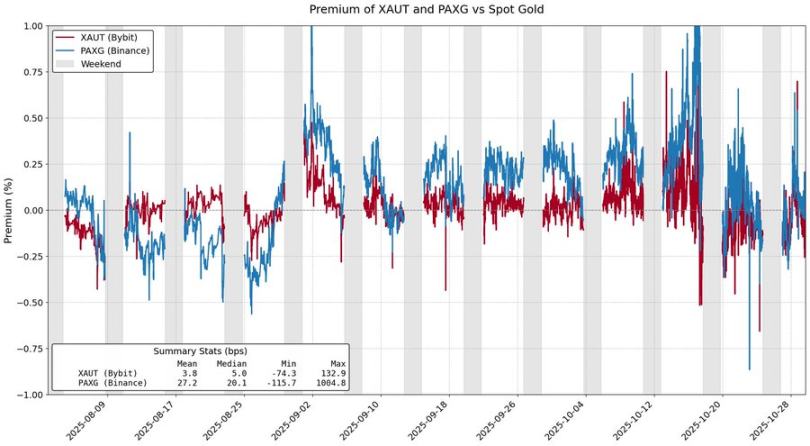

Prima de PAXG y XAUT respecto al oro spot

Los activos tokenizados deberían hacer que invertir en activos reales sea más rentable, pero el oro, que representa el 84% de la capitalización total de los commodities tokenizados, no ha logrado este objetivo. Estas primas parecen originarse en la demanda del mercado, pero en realidad provienen de fricciones estructurales inherentes al modelo de emisión de los tokens.

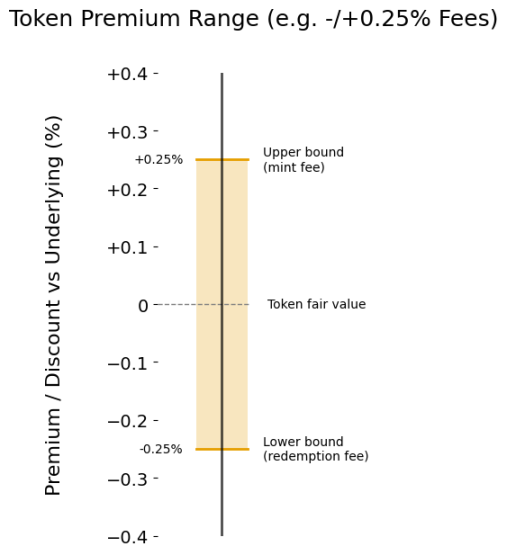

Comisiones de emisión y rescate

La principal fuente de las primas en los productos tokenizados son las comisiones de emisión y rescate. Estas comisiones, en la práctica, delimitan el “rango de prima” del precio del token, permitiendo que fluctúe razonablemente en relación al valor del activo subyacente.

Supongamos que sos un market maker de XAUt y PAXG. El oro sube fuerte y el capital fluye hacia el oro tokenizado. ¿A qué precio estarías dispuesto a vender? Al menos no por debajo de tu costo de inventario, que está determinado por la comisión de emisión, estableciendo en la práctica un techo suave para el precio.

De manera similar, el oro tokenizado también puede negociarse con descuento. Cuando el capital sale, solo comprarías XAUt o PAXG a un precio inferior al que obtendrías al canjear los tokens con Tether o Paxos. Así como la comisión de emisión limita el alza, la comisión de rescate limita la baja.

Rango de prima determinado por las comisiones

Cuanto más altas sean las comisiones, mayor será el rango de prima y mayor la desviación del precio del token respecto al valor real. Actualmente, Tether cobra una comisión de emisión y rescate del 0,25% para XAUt, mientras que Paxos aplica una tarifa escalonada: 1% para 2-25 PAXG y 0,125% para más de 800.

Teniendo en cuenta los costos operativos de tokenizar oro físico, estas comisiones pueden ser razonables. Pero claramente, reducir estas comisiones disminuiría las desviaciones de precio y, en última instancia, beneficiaría a los inversores.

Fricciones estructurales

Las comisiones de emisión y rescate solo establecen los límites “suaves” del precio; otras fricciones en el modelo de emisión de tokens también elevan la prima.

Por ejemplo, Tether Gold exige una emisión mínima de 50 XAUt (unos 200 mil dólares) y un rescate mínimo de 430 (aproximadamente 1.7 millones de dólares). Este umbral dificulta la flexibilidad de los market makers, inmovilizando capital durante largos periodos y generando un alto costo de oportunidad.

Otro problema es el retraso en la liquidación. Paxos indica claramente que el rescate de PAXG puede demorar varios días hábiles. El capital queda bloqueado durante mucho tiempo, lo que implica un costo de oportunidad considerable.

Estas fricciones alejan a los market makers, salvo que las ganancias sean lo suficientemente atractivas. Como resultado, el precio del oro tokenizado puede desviarse significativamente de su valor real, incluso superando los límites establecidos por las comisiones.

El oro tokenizado demuestra el atractivo de los RWA, pero también expone las limitaciones del modelo actual. El oro on-chain no solo se negocia con prima, sino que además el rescate es lento. Estos obstáculos funcionan como un impuesto invisible. Si los activos tokenizados quieren desarrollarse, no deberían penalizar a quienes eligen operar on-chain.

La liquidez, la eficiencia en el rescate y la estabilidad de precios deben ir de la mano, no sacrificarse entre sí. Esto debe cambiar.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Las monedas de privacidad suben un 80%: ¿Por qué Zcash y Dash vuelven a estar en el centro de atención?

El precio de la memecoin TRUMP podría aumentar un 70% para finales de 2025