Dalio advierte: una nueva ronda de flexibilización cuantitativa está llevando al mercado al punto crítico de una burbuja

Autor: @RayDalio

Traductores: Dingdang, Odaily

Título original: ¿Por qué la inminente flexibilización cuantitativa es una máquina de crear burbujas?

¿Viste que la Reserva Federal anunció que detendrá el endurecimiento cuantitativo (QT) y pondrá en marcha la flexibilización cuantitativa (QE)? Aunque oficialmente se dice que es solo una “operación técnica”, de cualquier manera, esto constituye una medida de relajación sustancial. Para mí, este es precisamente uno de los signos a los que hay que prestar mucha atención para seguir el progreso del “Gran Ciclo de Deuda (Big Debt Cycle)” que describí en mi último libro.

Como dijo el presidente Powell: “…en algún momento, queremos que las reservas comiencen a crecer gradualmente para adaptarse a la expansión del sistema bancario y la economía. Así que en algún momento comenzaremos a aumentar las reservas…”

Cuántas reservas aumentará finalmente la Reserva Federal es algo que debemos observar de cerca a continuación.

Dado que una de las responsabilidades centrales de la Reserva Federal es controlar el “tamaño del sistema bancario” durante los períodos de burbuja de activos, debemos prestar atención tanto al ritmo de relajación a través de la reducción de tasas como a la velocidad de expansión de su balance. Más específicamente, si en el futuro se presentan las siguientes situaciones:

——Expansión evidente del balance;

——Reducción continua de las tasas de interés;

——El déficit fiscal sigue siendo enorme;

Entonces, esto puede considerarse como una situación típica en la que el Tesoro y la Reserva Federal trabajan juntos para estimular la economía mediante la monetización de la deuda pública.

Si esto ocurre mientras la creación de crédito privado y en los mercados de capitales sigue siendo fuerte, el mercado bursátil alcanza nuevos máximos, los diferenciales de crédito están en mínimos, la tasa de desempleo cerca de mínimos históricos, la inflación por encima del objetivo y las acciones relacionadas con IA están en una fase de burbuja (según mis indicadores de burbuja, así es), en mi opinión, la política de estímulo de la Reserva Federal no es otra cosa que la fabricación de una burbuja.

Dado que el gobierno y muchos responsables de políticas ahora abogan por una relajación significativa para lograr un “impulso de crecimiento capitalista” a través de políticas monetarias y fiscales; y considerando que el enorme déficit, la deuda y el desequilibrio entre la oferta y la demanda de bonos se están agravando, tengo razones para sospechar que este llamado “ajuste técnico” puede no ser tan simple como un simple asunto técnico.

Entiendo que la Reserva Federal actualmente presta mucha atención al “riesgo en los mercados de dinero”, por lo que tiende a priorizar la estabilidad del mercado en lugar de combatir agresivamente la inflación, especialmente en el entorno político actual. Pero al mismo tiempo, si esto se convertirá en un estímulo QE completo (es decir, compras netas de activos a gran escala), aún está por verse.

En este momento, no debemos ignorar el hecho de que cuando la oferta de bonos del Tesoro de EE. UU. supera la demanda, el banco central se ve obligado a “imprimir dinero” para comprar bonos, y el Tesoro acorta los plazos de emisión para compensar la falta de demanda de bonos a largo plazo, estos fenómenos son características típicas de la “fase tardía del Gran Ciclo de Deuda”.

Aunque en mi libro “How Countries Go Broke: The Big Cycle” ya he explicado sistemáticamente su mecanismo de funcionamiento. Ahora, quiero señalar que estamos cerca de un punto clave de este ciclo y repasar brevemente la lógica detrás de esto.

Enseñar a pescar es mejor que dar pescado

Espero, compartiendo mis reflexiones sobre los mecanismos del mercado, ayudarte a entender lo que está sucediendo. Señalaré la lógica que veo; cómo juzgar y actuar queda en tus manos, porque eso es más valioso para vos y evita que yo sea tu asesor de inversiones (lo que también es más apropiado para mí).

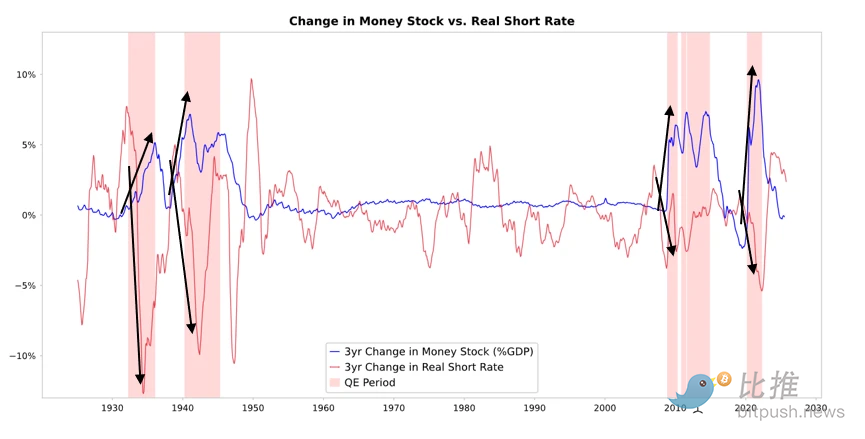

Como podés ver en el siguiente gráfico, cuando la Reserva Federal u otros bancos centrales compran bonos, liberan liquidez y bajan las tasas de interés reales. Lo que suceda después depende de hacia dónde fluya esa liquidez.

-

Si la liquidez se queda principalmente en los mercados de activos financieros, los precios de los activos financieros subirán, los rendimientos reales bajarán, los múltiplos de valuación se expandirán, los diferenciales de riesgo se reducirán y el precio del oro subirá, generando así una “inflación de activos financieros”. Esto beneficia a quienes poseen activos financieros y margina a quienes no los tienen, ampliando la brecha de riqueza.

-

Normalmente, parte de la liquidez se transmite en cierta medida a los mercados de bienes, servicios y trabajo. Sin embargo, en el contexto actual de automatización acelerada que reemplaza mano de obra, este efecto de transmisión puede ser más débil que antes. Si la inflación sube lo suficiente, el aumento de las tasas nominales puede superar la caída de las tasas reales, golpeando tanto a bonos como a acciones en términos nominales y reales.

La esencia del QE: transmisión a través de precios relativos

Toda la volatilidad en los mercados financieros proviene de cambios en la atracción relativa, no del nivel absoluto.

En pocas palabras, todos tienen una cierta cantidad de dinero y crédito, y el banco central influye en estas cantidades a través de su política. Las decisiones de inversión de las personas dependen de comparar los rendimientos esperados relativos entre diferentes activos.

Por ejemplo, la gente decide si pedir prestado o prestar dinero comparando el costo del préstamo y el rendimiento potencial. La elección de asignación de activos depende principalmente del rendimiento total relativo de cada opción (es decir, rendimiento del activo + variación de precio). Por ejemplo, el rendimiento del oro es 0%, mientras que el rendimiento de los bonos del Tesoro de EE. UU. a 10 años es de aproximadamente 4%. Si esperás que el oro suba menos del 4% anual, elegirás bonos; si esperás que suba más del 4%, el oro será más atractivo.

Al juzgar el desempeño del oro o los bonos, hay que considerar la inflación, ya que la inflación erosiona el poder adquisitivo. En general, cuanto mayor es la inflación, mejor se comporta el oro, porque la depreciación de la moneda reduce su poder adquisitivo y la oferta de oro crece de manera limitada. Por eso siempre presto atención a la oferta de dinero y crédito, así como a los movimientos de la Reserva Federal y otros bancos centrales.

A largo plazo, el valor del oro está altamente correlacionado con la inflación. Cuanto mayor es la inflación, menos atractivos son los bonos. Por ejemplo, si la inflación es del 5% y el rendimiento de los bonos es solo del 4%, el rendimiento real de los bonos es -1%, por lo que los bonos pierden atractivo y el oro lo gana. Por lo tanto, cuanto más dinero y crédito emita el banco central, espero que la inflación sea más alta y que los bonos sean menos atractivos en comparación con el oro.

Si todo lo demás permanece igual, si la Reserva Federal expande aún más el QE, se espera que reduzca las tasas reales y, al comprimir los diferenciales de riesgo, bajar los rendimientos reales y aumentar los múltiplos de valuación, aumente la liquidez, especialmente elevando la valuación de activos de larga duración (como tecnología, IA, acciones de crecimiento) y activos resistentes a la inflación (como oro y bonos indexados a la inflación). Y cuando el riesgo de inflación resurja, las empresas con activos físicos (como minería, infraestructura, energía, etc.) pueden superar a los activos puramente tecnológicos.

Por supuesto, estos efectos tienen un retraso. La caída de las tasas reales provocada por el QE se manifiesta gradualmente después de que aumentan las expectativas de inflación. La valuación nominal puede seguir expandiéndose, pero el rendimiento real se verá reducido.

Por lo tanto, es razonable esperar que se repita una situación similar a la de finales de 1999 o 2010–2011: el auge impulsado por la liquidez eventualmente se vuelve demasiado arriesgado y debe ser contenido. Y en esa fase de euforia, y justo antes del ajuste, suele ser el mejor momento para vender.

Esta vez es diferente: la Reserva Federal “relaja en medio de una burbuja”

Aunque espero que el mecanismo funcione como describí, las condiciones para la implementación de la flexibilización cuantitativa esta vez son completamente diferentes. Porque el objetivo de esta relajación es la formación de una burbuja, no el estallido de una. Más específicamente, en el pasado, la flexibilización cuantitativa se implementó en las siguientes condiciones:

-

Las valoraciones de los activos caían, los precios eran bajos o no estaban sobrevalorados;

-

La economía se estaba contrayendo o era extremadamente débil;

-

La inflación era baja o estaba disminuyendo;

-

El riesgo de deuda y liquidez era alto, los diferenciales de crédito eran grandes.

Por lo tanto, la flexibilización cuantitativa solía “estimular durante una recesión”.

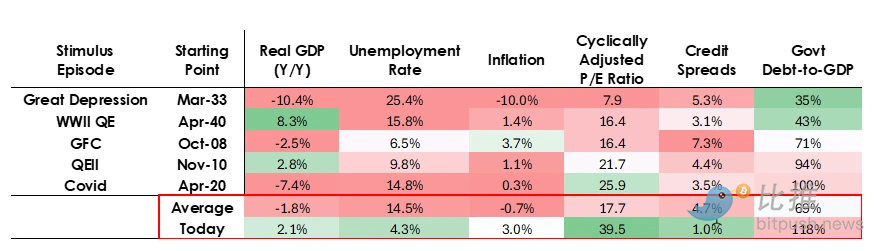

Ahora, la situación es exactamente la opuesta:

-

Las valoraciones de los activos son altas y siguen subiendo. Por ejemplo, el rendimiento de ganancias del S&P 500 es del 4,4%, el rendimiento nominal de los bonos del Tesoro de EE. UU. a 10 años es del 4%, el rendimiento real es de aproximadamente 1,8% y la prima de riesgo de las acciones es de solo 0,3%;

-

La economía es relativamente sólida (el crecimiento real del último año fue de aproximadamente 2%, la tasa de desempleo es solo del 4,3%);

-

La inflación está por encima del objetivo (ligeramente superior al 3%), pero en un nivel relativamente moderado, mientras que la desglobalización y los aranceles impulsan aún más los precios;

-

El crédito es abundante, la liquidez es suficiente y los diferenciales de crédito están cerca de mínimos históricos.

Por lo tanto, esta ronda de flexibilización cuantitativa no será para “estimular durante una recesión”, sino para “estimular una burbuja económica (stimulus into a bubble)”.

Veamos cómo suelen afectar estos mecanismos a las acciones, los bonos y el oro.

Dado que la política fiscal del gobierno es actualmente muy estimulante (principalmente debido al enorme volumen de deuda existente, el grave déficit fiscal y la emisión masiva de bonos del Tesoro a corto plazo), la flexibilización cuantitativa (QE) equivale en realidad a monetizar la deuda pública, no solo a inyectar liquidez en el sector privado.

Esta es la diferencia fundamental con situaciones anteriores: parece más riesgoso y más inflacionario. En general, esto se parece a una apuesta audaz y peligrosa: apostar al crecimiento, especialmente al crecimiento impulsado por la inteligencia artificial, pero apoyándose en políticas fiscales, monetarias y regulatorias extremadamente flexibles. Debemos seguir de cerca este proceso para poder responder correctamente en un entorno macroeconómico complejo.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

3 monedas meme temáticas de Navidad para seguir de cerca esta semana

A medida que las meme coins con temática navideña ganan popularidad, Santacoin, Rizzmas y Santa dominan el escenario cripto festivo con una alta volatilidad, un creciente entusiasmo y sentimientos mixtos entre los inversores.

"No soy bueno gestionando": la elección de Gavin Wood, ¡también es una oportunidad para Polkadot!