Financiamiento de tokens en una nueva era, un hito para el financiamiento regulatorio en Estados Unidos

La emisión de activos en el espacio cripto está entrando en una nueva era de cumplimiento normativo.

El tema de Monad en Coinbase ha sido tendencia esta semana. Además de debatirse si vale la pena participar en la venta con una FDV de 25 mil millones de dólares, su “nivel de cumplimiento normativo” también ha generado un amplio debate, considerándose un evento emblemático en el avance de la industria cripto hacia la regulación.

Circle, el emisor de la stablecoin USDC, mencionó en su reciente informe financiero del tercer trimestre que están explorando la posibilidad de emitir un token nativo en la Arc Network. Además, Coinbase, tras casi 2 años, anunció en octubre de este año a través de una entrevista con Jesse Pollak, cofundador de Basechain, que lanzarán el token Base. Todas las señales indican que la emisión de activos en la industria cripto está entrando en una nueva era de cumplimiento normativo.

¿Qué reveló el histórico primer Monad de Coinbase?

La subsidiaria de la Monad Foundation, MF Services (BVI) Ltd., proporcionó un documento de divulgación de 18 páginas. Este documento detalla la estructura legal de Monad, información sobre financiamiento, plan de liquidez e incluye una sección de riesgos de inversión de 8 páginas. Comparado con casos anteriores, esto no tiene precedentes y representa un avance significativo.

En cuanto a la estructura legal, Monad aclaró lo siguiente:

- La entidad vendedora del token Monad es MF Services (BVI) Ltd., una subsidiaria de la Monad Foundation, siendo la Monad Foundation el único director de la empresa.

- Los tres cofundadores de Monad son Keone Hon, James Hunsaker y Eunice Giarta. Los principales contribuyentes de Monad son la Monad Foundation y Category Labs.

- Category Labs, con sede en Nueva York, es responsable del desarrollo técnico de Monad, con James Hunsaker como CEO de Category Labs.

- La Monad Foundation es una fundación sin miembros en las Islas Caimán, responsable de la participación comunitaria, desarrollo de negocios, educación de desarrolladores y usuarios, y servicios de marketing. Keone Hon y Eunice Giarta son coadministradores de la fundación. La fundación está supervisada por un directorio que incluye a Petrus Basson, Keone Hon y Marc Piano.

Estos detalles de divulgación a nivel de marco legal brindan a los inversores un mecanismo de protección más sólido, mejorando la responsabilidad y los recursos legales para los inversores.

A nivel de financiamiento, Monad ha aclarado lo siguiente:

- Financiamiento Pre-Seed: El monto fue de 19.6 millones de dólares, realizado entre junio y diciembre de 2022

- Financiamiento Seed: El monto fue de 22.6 millones de dólares, realizado entre enero y marzo de 2024

- Financiamiento Serie A: El monto fue de 220.5 millones de dólares, realizado entre marzo y agosto de 2024

- En 2024, la Monad Foundation recibió una donación de 90 millones de dólares de Category Labs para cubrir los costos operativos antes del lanzamiento público de la Monad Network. Esta donación está destinada a los gastos previstos de la Monad Foundation hasta 2026 y forma parte de los 262 millones de dólares recaudados por Monad Labs en sus distintas rondas de financiamiento

La divulgación de los detalles de financiamiento evita la fabricación de datos de inversión que a menudo se ve en proyectos cripto anteriores y las situaciones de mala valoración resultantes.

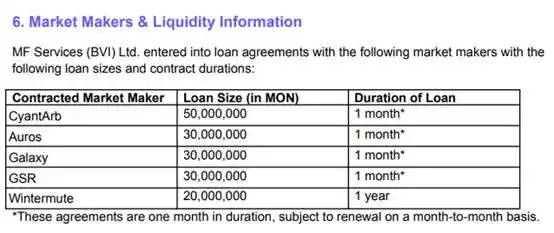

A nivel de market making, Monad ha especificado lo siguiente:

- MF Services (BVI) Ltd. ha firmado acuerdos de préstamo con cinco market makers: CyantArb, Auros, Galaxy, GSR y Wintermute, prestando un total de 160 millones de tokens MON. El plazo del préstamo de Wintermute es de 1 año, mientras que los otros son de un mes y renovables mensualmente

- Monitoreado por un experto externo (Coinwatch) para verificar el uso de los tokens prestados, incluyendo los saldos inactivos de CyantArb, Auros, Galaxy y GSR

- MF Services (BVI) Ltd. también puede desplegar liquidez inicial de hasta el 0,20% del suministro total inicial de tokens MON en uno o más pools de exchanges descentralizados (DEX)

- Los tokens en los préstamos a market makers y la liquidez inicial están incluidos en la asignación de desarrollo del ecosistema según la tokenomics

Es la primera vez que se ve un proyecto cripto divulgar de manera transparente planes específicos de market making antes del TGE. La combinación de todos los detalles divulgados anteriormente también es la primera vez que vemos tal nivel de transparencia alineado con la emisión de activos en mercados tradicionales.

El desafiante camino hacia el cumplimiento normativo

En 2017 surgió Ethereum y el estándar ERC-20 desató una fiebre, con un auge de proyectos y el primer boom de la industria. Sin embargo, también fue en ese año, en julio de 2017, cuando la SEC emitió su primera guía. En ese momento, la SEC anunció que la venta de cualquier nueva criptomoneda a inversores con expectativas de ganancia y realizada por una empresa centralizada sería considerada un valor, por lo que debía cumplir con la regulación de valores.

Según esta guía, las ventas de proyectos relacionadas que tuvieron lugar en EE.UU. después de esa fecha probablemente violaron la regulación de valores, con riesgo de ser demandadas por la SEC. Desde la publicación de la guía, se han hecho públicos múltiples casos. Según el informe anual de la SEC de 2018, solo en ese año se iniciaron decenas de investigaciones relacionadas con estos activos, “muchas de las cuales continuaban en el año fiscal 2018”.

En noviembre de 2018, la SEC impuso por primera vez sanciones civiles por ventas no registradas. Los proyectos Paragon (PRG) y Airfox (AIR) fueron multados con 250.000 dólares cada uno y también se les exigió registrar sus tokens como valores y presentar informes periódicos.

En junio de 2019, la empresa canadiense de redes sociales Kik Interactive se vio envuelta en un litigio con la SEC debido a su venta de tokens. Para enfrentar a la SEC, Kik también estableció un nuevo fondo llamado crypto.org para recaudar fondos suficientes para su defensa.

Los dos casos más grandes en la historia cripto, los 4.2 mil millones de dólares de EOS y los 1.7 mil millones de dólares de Telegram, también estuvieron involucrados en disputas legales con la SEC. Block.one pagó una multa de 24 millones de dólares para llegar a un acuerdo con la SEC, y Telegram alcanzó un acuerdo de 1.24 mil millones de dólares respecto a los tokens Gram emitidos por su subsidiaria TON Issuer. El acuerdo de Telegram incluye 1.22 mil millones de dólares en devolución de fondos y una multa civil de 18.5 millones de dólares.

Celebridades y KOLs también han enfrentado demandas de la SEC por supuesta participación en estos temas. John McAfee, fundador del famoso antivirus McAfee, fue demandado por la SEC por no revelar los ingresos recibidos por actividades promocionales, y el KOL cripto Ian Balina fue demandado por la SEC por realizar promociones no registradas.

El 10 de julio de 2019, la SEC aprobó la oferta de tokens bajo la Regulación A+ de Blockstack PBC, marcando la primera oferta de tokens calificada por la SEC bajo la ley de valores. Otro proyecto, Props, también recibió aprobación de la SEC en julio de ese año. Sin embargo, dos años después, Props anunció planes para cesar la emisión de sus tokens Props después de diciembre de 2021 en cumplimiento con la Reg A+ de la SEC. También dejará de dar soporte al programa Props Loyalty. Props declaró en ese momento que determinó que no podía sostener ni desarrollar más el programa Props Loyalty bajo el marco regulatorio de valores existente debido a la falta de plataformas de trading autorizadas en EE.UU., como los sistemas alternativos de trading (ATS), lo que restringía a los tenedores estadounidenses de tokens Props para operar con ellos, y factores similares que obstaculizaban el desarrollo de Props.

A lo largo de los años, este modelo ha estado plagado de problemas de cumplimiento, lo que llevó a su reemplazo gradual por inversiones de VC, IEOs en exchanges y airdrops retroactivos tras la fiebre de 2017. Por lo tanto, el regreso de Coinbase no es visto por el mercado como un simple acto de “nostalgia”, sino como un “renacimiento” en una estructura de mercado completamente nueva tras años de avances en el cumplimiento cripto.

El renacimiento

El 12 de noviembre, Matt Hougan, Chief Investment Officer de Bitwise, afirmó que el nuevo Launchpad de Coinbase marca el fuerte regreso de la formación de capital basada en cripto. Se espera que los modelos regulados se conviertan en un tema central en 2026, remodelando el modelo de financiamiento de startups y convirtiéndose en el cuarto pilar de la disrupción de las finanzas tradicionales por parte de las criptomonedas. Los tres pilares anteriores fueron la transformación de Bitcoin frente al oro, las stablecoins frente al dólar y la tokenización frente al trading y la liquidación.

Matt Hougan señaló que los primeros experimentos demostraron que la tecnología blockchain podía conectar a emprendedores e inversores más rápido y a menor costo que las IPOs tradicionales, aunque el hype anterior fracasó. La diferencia clave esta vez radica en la regulación y la estructura. El actual presidente de la SEC, Paul Atkins (quien anteriormente copresidió el grupo de defensa cripto Token Alliance y formó parte del directorio de la empresa de tokenización Securitize) pidió recientemente nuevas reglas y mecanismos de puerto seguro para apoyar la emisión regulada de tokens, y la nueva plataforma de Coinbase es la primera gran implementación en esta dirección.

Para 2025, este sector había capturado alrededor de una quinta parte de todo el volumen de ventas de tokens, un aumento significativo desde niveles casi inexistentes dos años antes. Plataformas como Echo, Kraken Launch y Buidlpad han avanzado notablemente en autocustodia, soporte para emisión multichain y canales de control de acceso, adaptándose a los requisitos de cumplimiento actuales. Ya se han visto casos exitosos como Plasma y Falcon Finance en estas plataformas.

El renacimiento de los modelos regulados es una manifestación de los frutos florecientes del mercado cripto tras años de exploración en cumplimiento normativo. Veremos más casos serios como Monad, brindando mejor protección a los inversores minoristas. Como se mencionó al principio del artículo, proyectos como Arc de Circle y Base de Coinbase, que antes se consideraban poco probables de emitir tokens, ahora han dado nuevas señales en la actual era de madurez regulatoria.

Estamos entrando en una nueva era.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Anuncio de la asociación entre Aethir y SACHI: impulsando la próxima generación de juegos Web3

Memecoins aplastadas: ¿Te animás a comprar DOGE, PEPE, PENGU en su punto más bajo? Análisis de precios

¡Alarma en el mercado de financiamiento de 12 billones! Instituciones piden a la Reserva Federal que refuerce las medidas de rescate

El costo de financiamiento en Wall Street sigue aumentando, lo que resalta señales de tensión en la liquidez. Aunque la Reserva Federal detendrá la reducción de su balance en diciembre, algunas instituciones consideran que esto no es suficiente y piden que la Fed compre bonos o aumente los préstamos a corto plazo lo antes posible para aliviar la presión.