Nueva era de financiación de tokens, un hito en la financiación regulada en Estados Unidos

La emisión de activos en el mundo cripto está entrando en una nueva era de cumplimiento regulatorio.

Autor: Cookie

Los eventos on-chain de Monad en Coinbase se han convertido en uno de los temas más candentes de la semana. Además de debatir si vale la pena participar en la venta con un FDV de 2.5 billones de dólares, el hecho de que sea un nuevo proyecto de emisión de activos lanzado por Coinbase ha generado una amplia discusión sobre su “nivel de cumplimiento”, considerándose un evento emblemático en la regulación del mundo cripto.

El emisor de la stablecoin USDC, Circle, mencionó en su reciente informe financiero del tercer trimestre que está explorando la posibilidad de emitir tokens nativos en Arc Network. Coinbase, por su parte, anunció en octubre de este año, tras casi dos años, a través de Jesse Pollak, cofundador de la cadena Base, que lanzará el token Base. Todo indica que la emisión de activos en el mundo cripto está entrando en una nueva era de cumplimiento normativo.

Primera emisión de activos en la historia de Coinbase, ¿qué ha revelado Monad?

Para llevar a cabo la primera emisión de activos en la historia de Coinbase, la filial de la Fundación Monad, MF Services (BVI), Ltd., proporcionó un documento de divulgación de 18 páginas. Este documento aclara la estructura legal de Monad, detalles de financiamiento y el esquema de market making, e incluye ocho páginas dedicadas a advertencias sobre riesgos de inversión. En comparación con el pasado, esto representa un gran avance en términos de transparencia.

En cuanto a la estructura legal, Monad aclaró lo siguiente:

- El vendedor de los tokens de Monad es la filial de la Fundación Monad, MF Services (BVI) Ltd.; la Fundación Monad es el único director de esta empresa.

- Los tres cofundadores de Monad son Keone Hon, James Hunsaker y Eunice Giarta. Los principales contribuyentes de Monad son la Fundación Monad y Category Labs.

- Category Labs tiene su sede en Nueva York, EE.UU., y es responsable del desarrollo tecnológico de Monad. James Hunsaker es el CEO de Category Labs.

- La Fundación Monad es una fundación de Islas Caimán sin miembros, responsable de la participación comunitaria, desarrollo de negocios, educación de desarrolladores y usuarios, y servicios de marketing. Keone Hon y Eunice Giarta son los codirectores generales de la Fundación Monad. La fundación está supervisada por una junta directiva compuesta por Petrus Basson, Keone Hon y Marc Piano.

Estos detalles sobre la estructura legal brindan a los inversores mecanismos de protección más sólidos, mejorando la rendición de cuentas y los recursos legales para los inversores.

En cuanto a los detalles de financiamiento, Monad aclaró lo siguiente:

- Pre-semilla: monto recaudado de 19.6 millones de dólares, realizada entre junio y diciembre de 2022.

- Ronda semilla: monto recaudado de 22.6 millones de dólares, realizada entre enero y marzo de 2024.

- Ronda A: monto recaudado de 220.5 millones de dólares, realizada entre marzo y agosto de 2024.

- En 2024, la Fundación Monad recibió una donación de 90 millones de dólares de Category Labs para cubrir los costos operativos antes del lanzamiento público de la red Monad. Esta donación está destinada a los gastos previstos de la Fundación Monad hasta 2026 y forma parte de los 262 millones de dólares recaudados por Monad Labs en sus distintas rondas de financiamiento.

La divulgación de los detalles de financiamiento evita los problemas de falsificación de financiamiento y las valoraciones erróneas que solían ocurrir en proyectos cripto.

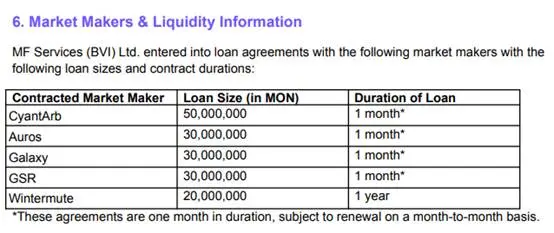

En cuanto al esquema de market making, Monad aclaró lo siguiente:

- MF Services (BVI) Ltd. ha firmado acuerdos de préstamo con cinco market makers: CyantArb, Auros, Galaxy, GSR y Wintermute, prestando un total de 160 millones de tokens MON. El plazo del préstamo para Wintermute es de un año, mientras que para los demás es de un mes, renovable mensualmente.

- Un experto externo (Coinwatch) supervisa el uso de los tokens prestados, incluyendo los saldos inactivos de CyantArb, Auros, Galaxy y GSR.

- MF Services (BVI) Ltd. también puede desplegar hasta el 0,20% del suministro inicial total de tokens MON como liquidez inicial en uno o varios pools de exchanges descentralizados (DEX).

- Los tokens en préstamos a market makers y en la liquidez inicial están incluidos en la parte de asignación para el desarrollo del ecosistema en la tokenomics.

Es la primera vez que un proyecto cripto revela de manera tan transparente el esquema de market making antes del TGE. Combinando todo lo anterior, es también la primera vez que vemos que la transparencia en la emisión de activos en el mundo cripto se acerca a la de los mercados tradicionales.

El arduo camino hacia la emisión de activos regulada

En 2017, con la aparición de Ethereum y el estándar ERC-20, se desató una ola de recaudación de activos, los proyectos se multiplicaron y la industria explotó por primera vez. Pero ese mismo año, en julio de 2017, la SEC publicó por primera vez una guía sobre este modelo. En ese momento, la SEC anunció que cualquier nueva criptomoneda vendida a inversores que esperen obtener ganancias, y emitida por una empresa centralizada, sería considerada un valor y, por lo tanto, debía cumplir con la regulación de valores.

Según esta guía, las emisiones realizadas en EE.UU. después de esa fecha probablemente violaban la regulación de valores y corrían el riesgo de ser demandadas por la SEC. Desde la publicación de la guía, ya se han dado varios casos. Según el informe anual de la SEC de 2018, solo en ese año, en decenas de investigaciones sobre emisión de activos y activos digitales, “muchas aún no se habían realizado en el año fiscal 2018”.

En noviembre de 2018, la SEC impuso por primera vez multas civiles por emisión de activos sin el registro adecuado de valores. Los proyectos Paragon (PRG) y Airfox (AIR) fueron multados con 250.000 dólares cada uno y, además, debieron registrar los tokens como valores y presentar informes periódicos.

En junio de 2019, la empresa canadiense de redes sociales Kik Interactive enfrentó una demanda de la SEC por emisión de activos. Para enfrentar a la SEC, Kik incluso creó un nuevo fondo llamado crypto.org para recaudar fondos suficientes para su defensa.

Las dos mayores emisiones en la historia cripto, los 4.2 billones de dólares de EOS y los 1.7 billones de dólares de Telegram, también se vieron envueltas en disputas legales con la SEC. Block.one pagó una multa de 24 millones de dólares para llegar a un acuerdo con la SEC, y Telegram alcanzó un acuerdo de 1.24 billones de dólares por la emisión de los tokens Gram de su filial TON Issuer. El acuerdo de Telegram incluyó 1.22 billones de dólares en ganancias ilícitas y 18.5 millones de dólares en multas civiles.

Celebridades y KOLs también han sido demandados por la SEC por problemas relacionados con la emisión de activos. John McAfee, fundador del famoso antivirus McAfee, fue demandado por no revelar que recibió ingresos por promocionar activos, y el KOL cripto Ian Balina fue demandado por participar en la promoción de emisiones de criptomonedas no registradas.

El 10 de julio de 2019, la SEC aprobó la emisión regulada de nivel A de Blockstack PBC, la primera emisión de este tipo conforme a la ley de valores. Otro proyecto, Props, también recibió la aprobación de la SEC ese mismo mes. Sin embargo, dos años después, Props anunció que dejaría de emitir su token Props bajo la Reg A+ de la SEC después de diciembre de 2021 y dejaría de apoyar el programa Props Loyalty. En ese momento, Props declaró que no podía mantener ni desarrollar el programa Props Loyalty bajo el marco regulatorio actual, y que la falta de plataformas de trading nacionales autorizadas, como sistemas automáticos de trading (ATS), restringía a los tenedores estadounidenses de Props a comerciar sus tokens, lo que obstaculizaba el desarrollo de Props.

Durante mucho tiempo, este modelo ha estado plagado de problemas de cumplimiento, por lo que, tras el frenesí de 2017, fue reemplazado gradualmente por inversiones de VC, IEOs de exchanges y airdrops retroactivos. Por eso, el regreso de la emisión de activos impulsado por Coinbase no se considera una simple “nostalgia” por parte del mercado, sino el retorno de la emisión de activos con una nueva imagen tras años de avances regulatorios, en un mercado completamente renovado.

El regreso de la emisión de activos

El 12 de noviembre, Matt Hougan, CIO de Bitwise, afirmó que el nuevo Launchpad de Coinbase marca el regreso con fuerza de la formación de capital basada en cripto. La emisión de activos regulada podría convertirse en el tema central de 2026 y remodelar el modelo de financiamiento de startups, convirtiéndose en el cuarto pilar de la disrupción cripto en las finanzas tradicionales. Los tres pilares anteriores son: la reinvención del oro por parte de bitcoin, la reinvención del dólar por parte de las stablecoins y la reinvención del trading y la liquidación por parte de la tokenización.

Matt Hougan señaló que los experimentos tempranos de emisión de activos demostraron que la tecnología blockchain puede conectar a emprendedores e inversores más rápido y a menor costo que las IPO tradicionales, incluso si el boom anterior fracasó. La diferencia clave ahora es la regulación y la estructura. El actual presidente de la SEC, Paul Atkins (quien copresidió la organización de defensa cripto Token Alliance y es miembro de la junta de la empresa de tokenización Securitize), ha pedido recientemente nuevas regulaciones y mecanismos de puerto seguro para apoyar las emisiones reguladas, y la nueva plataforma de Coinbase es la primera gran práctica en esta dirección.

En 2025, la emisión de activos ya representa aproximadamente una quinta parte del volumen total de ventas de tokens, mientras que hace dos años era casi insignificante. Plataformas como Echo, Kraken Launch y Buidlpad, además de adaptarse a los requisitos regulatorios actuales, han avanzado mucho en comparación con los mecanismos rudimentarios del pasado o las simples guerras de gas, mejorando en autocustodia, soporte para emisiones multichain y control de canales de acceso. Ya hemos visto casos muy exitosos como Plasma y Falcon Finance en estas plataformas.

El regreso de la emisión de activos es el resultado de años de exploración regulatoria en el mercado cripto. Veremos cada vez más casos serios como Monad, y los inversores minoristas estarán mejor protegidos. Como mencionamos al principio del artículo, proyectos como Arc de Circle y Base de Coinbase, que antes se consideraban poco probables de emitir tokens, ahora están enviando nuevas señales en este entorno regulatorio maduro.

Estamos entrando en una nueva era.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

mXRP, un producto tokenizado de XRP que genera rendimientos, se expande a BNB Chain a través de Lista DAO

Resumen rápido: mXRP, un producto tokenizado de XRP que genera rendimientos y es emitido por Midas, está expandiéndose a BNB Chain a través de Lista DAO. Esta expansión permite a los holders de XRP acceder a DeFi en BNB Chain, permitiéndoles obtener rendimientos adicionales además de los retornos base de la estrategia de mXRP.

Polymarket asegura una asociación exclusiva con UFC, alcanzando a 700 millones de fanáticos

TKO Group Holdings se ha asociado con Polymarket para llevar predicciones impulsadas por criptomonedas a los eventos de UFC y Zuffa Boxing, incluyendo integración en las transmisiones y activaciones en los lugares del evento.

DYDX aprueba una recompra masiva del 75% con las comisiones del protocolo

La comunidad de gobernanza de DYDX aprobó redirigir el 75% de los ingresos del protocolo a la recompra de tokens a partir del 13 de noviembre de 2025, triplicando la asignación previa para abordar la debilidad en el precio.