Cuando el costo de seguridad de Polkadot de 500 millones de dólares se convierte en una carga, Gavin Wood propone tres soluciones.

Este artículo es la segunda parte de la charla de Gavin Wood en el Web3 Summit de julio, traducida al chino. Debido a la amplitud del contenido, lo publicaremos en cuatro partes para facilitar su comprensión y asimilación. Aunque la información más relevante de Gavin en el Web3 Summit ya ha sido ampliamente difundida por la comunidad, ¡aún hay muchos detalles en el texto original que vale la pena conocer!

Primera parte “Charla de Gavin Wood: Progreso de JAM y la estrategia a medio y largo plazo para introducir ZK en JAM”

En esta segunda parte, Gavin se centra en las dificultades económicas del Staking de Polkadot:

1. La enorme brecha entre un gasto anual de 500 millones de dólares en seguridad y unos ingresos insignificantes;

2. Las recompensas de staking se venden masivamente debido a problemas fiscales, lo que provoca una fuga constante de costos de staking;

3. Para abordar este déficit estructural a largo plazo, propuso tres caminos principales:

- Aumentar el valor de Coretime — hacer que el “producto” que vende Polkadot sea más útil y atractivo;

- Reducir costos y rediseñar la curva de emisión — bajar el costo anual de 500 millones a menos de 100 millones;

- Explorar stablecoins nativas y Proof of Personhood (PoP) — optimizar los métodos de pago y rediseñar el mecanismo de seguridad de la red mientras se reducen los costos de seguridad.

El núcleo de todo esto es la disciplina fiscal, que también es clave para el desarrollo sostenible a largo plazo de Polkadot.

A continuación, sigamos leyendo para conocer la segunda parte de la charla de Gavin.

Las dificultades económicas del Staking de Polkadot

Volvamos al tema del costo del staking, que también puede llamarse disciplina fiscal.

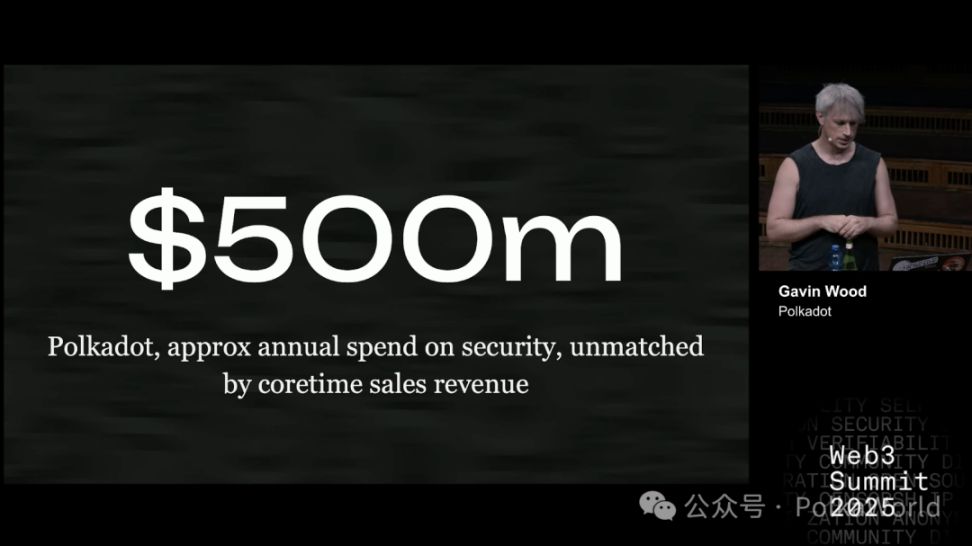

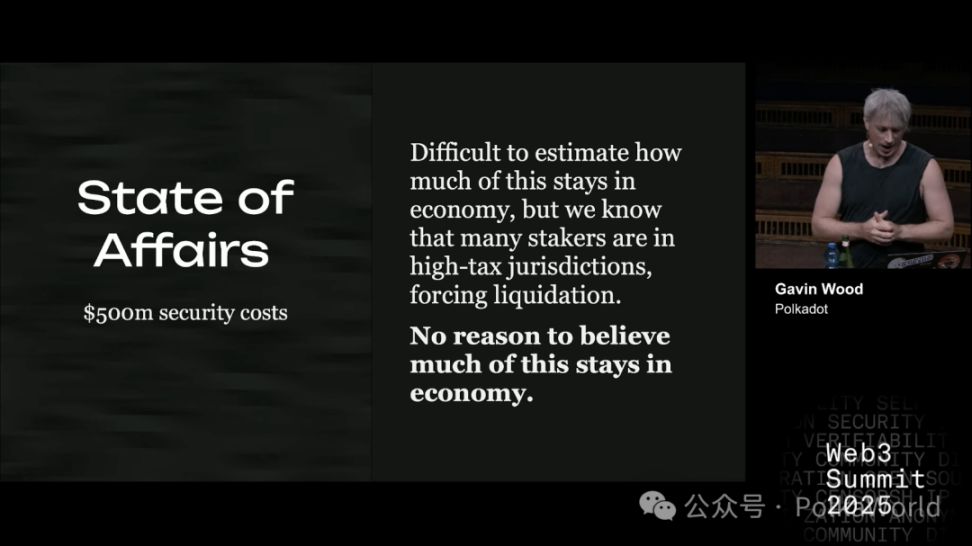

Un dato muy directo: 500 millones de dólares. Aproximadamente esa es la cantidad que Polkadot gasta actualmente cada año en seguridad de la red. En otras palabras, Polkadot invierte esta enorme suma anualmente para mantener su propia seguridad.

Sin embargo, este gasto no se corresponde con los ingresos. Las fuentes de ingresos son casi insignificantes, principalmente provenientes de la venta de coretime. Y si este dinero siempre circulara dentro del ecosistema DOT, no sería necesariamente un problema. El problema es que sabemos que una parte considerable de los fondos fluye fuera del sistema. La razón es simple: muchos stakers residen en jurisdicciones con altos impuestos.

Un ejemplo en vivo:

¿Cuántos han participado en staking? — Casi todos.

¿Cuántos han pagado impuestos por las recompensas de staking? — Casi todos.

¿Más del 10% en impuestos? — Casi todos.

¿Más del 20%? — Bastantes.

¿Más del 35%? — Uno o dos.

Así que, en general, los stakers suelen estar en un rango de impuestos del 20% al 30%.

En comparación, la situación de la minería es completamente diferente. La minería está altamente concentrada e institucionalizada, por lo que es más fácil optimizar fiscalmente. Las prácticas comunes incluyen poner los mineros a nombre de empresas offshore o usar métodos grises para facilitar relaciones.

En otras palabras, las recompensas de la minería son más fáciles de canalizar a través de instituciones para evitar impuestos; mientras que las recompensas de staking se distribuyen de forma dispersa a personas comunes en jurisdicciones normales. Los gobiernos de estos lugares, con sus finanzas ajustadas, naturalmente no dejarán pasar ninguna oportunidad de recaudar impuestos. Especialmente ahora, con la situación fiscal cada vez más tensa en muchos países, gravar el staking, que “parece un ingreso fácil”, se convierte en una elección lógica.

Por lo tanto, las recompensas de staking se han convertido en un objetivo fiscal evidente.

Quiero que todos piensen en una pregunta: si están pagando impuestos por las recompensas de staking, ¿cuántos estarían dispuestos a mudarse a una jurisdicción de bajos impuestos para evitar ese impuesto?

La respuesta es: solo una persona presente.

Esto demuestra que la mayoría no tiene una fuerte voluntad de mudarse solo para evitar impuestos. En otras palabras, la inversión de todos en mantener los activos de staking dentro del sistema a largo plazo no es tan profunda.

Ese es el problema, y también la dificultad económica que enfrenta el staking.

Por supuesto, no puedo afirmar que todas las recompensas de staking se conviertan inmediatamente en efectivo. Pero ya sabemos que una parte considerable se vende rápidamente debido a la presión fiscal. Honestamente, no veo por qué el resto de las recompensas no se venderían al mismo tiempo. Por supuesto, esto es solo una suposición, pero no hay muchos argumentos para refutarla. Si les interesa, pueden preguntar más en la sesión de discusión al final.

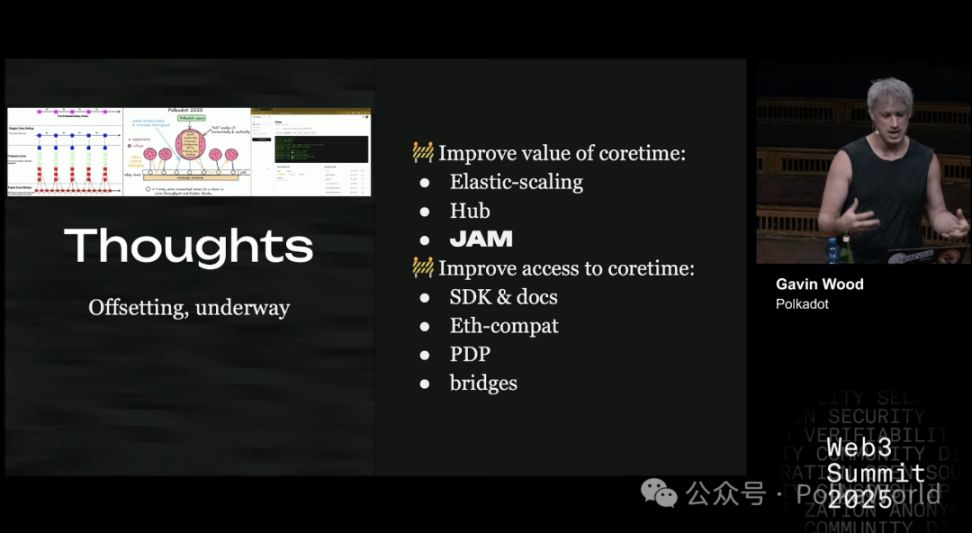

Primer paso para abordar el déficit estructural: aumentar el valor de Coretime

La pregunta es, ¿cómo abordamos un déficit estructural tan importante y persistente?

En mi opinión, la situación actual claramente no es sostenible a largo plazo. Lo primero que podemos hacer es cubrir el déficit — aumentar los ingresos. En la lógica empresarial, la forma de aumentar los ingresos es mejorar el producto y hacerlo más valioso.

En Polkadot, lo que realmente vendemos es coretime (tiempo central). La red gasta 500 millones de dólares al año para producir coretime seguro y confiable. Por lo tanto, aumentar el valor de coretime es el camino más razonable.

De hecho, esto ya está en marcha y ha continuado durante bastante tiempo.

- Elastic Scaling, Polkadot Hub, JAM — todos tienen como objetivo hacer que coretime sea más útil y valioso.

- Mejorar la accesibilidad también es importante, como SDK, documentación y el muy útil Polkadot Deployment Portal. Además, compatibilidad con Ethereum, puentes cross-chain, etc. (no los enumero todos aquí).

Todos estos esfuerzos buscan aumentar el valor del “producto” que vendemos.

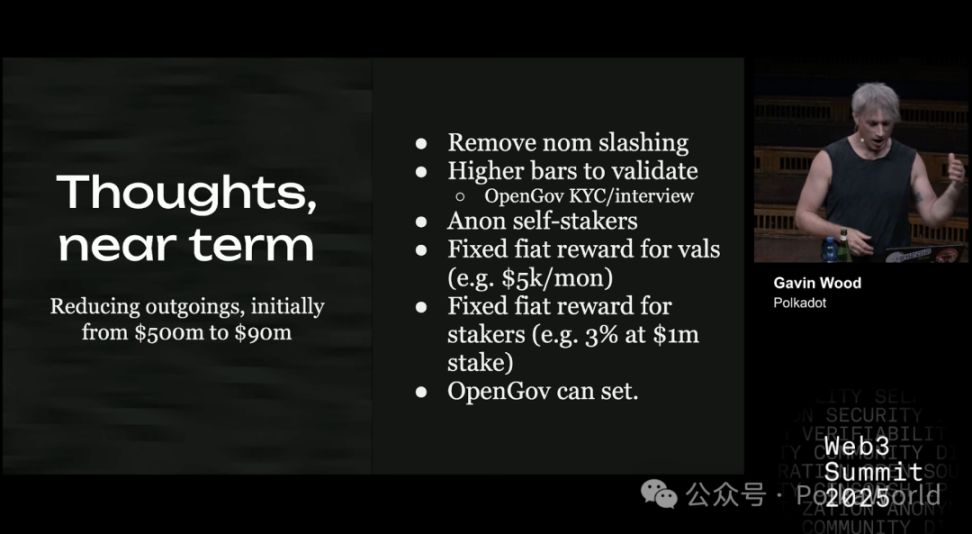

Segundo paso para abordar el déficit estructural: reducir costos y rediseñar la curva de emisión

Además de aumentar los ingresos, otra dirección razonable es reducir los costos.

Una propuesta que apoyo es reducir el costo anual de 500 millones de dólares a menos de 100 millones. Las medidas específicas incluyen:

- Eliminar el slashing de nominadores: así, nominar es básicamente sin riesgo, lo que permite reducir los pagos a los nominadores y equilibrar el riesgo aumentando el umbral de entrada para los validadores.

- Permitir que el auto-stake de los validadores sea anónimo (algunas ideas de Jeff).

- Los validadores reciben recompensas fijas en moneda fiat: ya que tienen costos fijos (comida, hardware, etc.). Si al final todo se convierte en fiat para gastar, es más razonable pagar directamente en fiat.

- Los stakers reciben un retorno fijo: el monto de la recompensa lo decide y fija el sistema, basado en el costo de oportunidad. Por ejemplo, si el costo total de auto-stake es de 1 millón de dólares y la tasa libre de riesgo es del 3%, el retorno fijo razonable sería de 30.000 dólares al año.

Así se puede establecer un modelo de recompensas predecible y controlable.

Los ajustes finos de estos parámetros pueden ser decididos por OpenGov. Incluso se podría establecer un grupo de expertos en economía para encargarse de estas decisiones de gobernanza, haciéndolas más profesionales y valiosas.

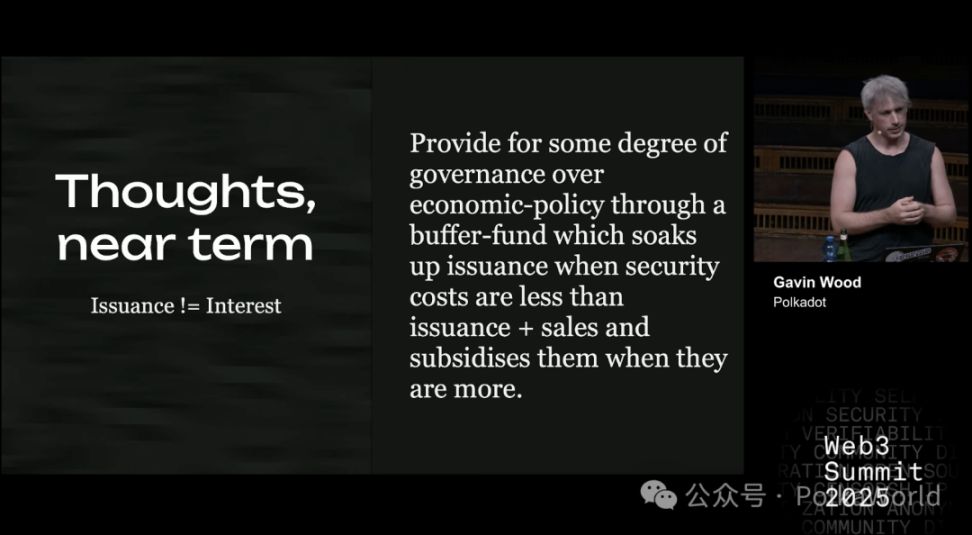

Lo clave es que esto requiere una visión profunda, y creo que se necesitan cambios importantes. Debemos asumir la responsabilidad a largo plazo, por ejemplo, implementando disciplina fiscal a través de una curva de emisión fija. Puede sonar polémico, pero creo que es razonable.

Primero, necesitamos un máximo de emisión claro. Lo mejor es elegir un número fácil de entender, recordar, racional y razonable. Por ejemplo, “π mil millones” es una opción simple y elegante.

Al diseñar la emisión, también es necesario introducir una curva de disminución. Esta curva puede ser tan directa y dura como la de halving de bitcoin, pero personalmente prefiero una disminución escalonada. No veo razón para rechazar la escalonada, al menos en bitcoin ha demostrado ser un mecanismo de señalización efectivo. Así que estoy dispuesto a asumir ese riesgo. El ciclo de disminución puede ser cada dos años, o cada 12 meses.

Es importante enfatizar: una curva de emisión fija no significa que los pagos de intereses deban ser fijos.

Bitcoin de hecho vincula ambos: estipula que el ciclo de halving es la reducción a la mitad de la recompensa por bloque, lo que resulta en una reducción fija de la recompensa cada diez minutos. Pero en mi opinión, no es necesario implementar esto en Polkadot.

Polkadot tiene mecanismos de gobernanza que permiten ajustes flexibles según sea necesario. Creo que tener una curva de emisión clara es razonable porque representa un compromiso a largo plazo; pero al mismo tiempo, desvincular la curva de emisión de los pagos de intereses también es muy valioso.

La cantidad de recompensas de staking y el nivel de seguridad requerido por el sistema no tienen por qué estar ligados a una “curva de emisión rígida”. Por lo tanto, no es necesario que los pagos de intereses correspondan estrictamente al volumen de emisión en un momento dado.

En mi opinión, es más razonable separar ambos. Podemos confiar en la gobernanza para hacer ajustes:

- Podría ser un comité de economistas,

- Podría ser Fellowship,

- Podría ser OpenGov,

- O incluso someterse a referéndum.

- Incluso podría lograrse mediante algoritmos.

Sea cual sea el método, el objetivo central es establecer un mecanismo dinámico para ajustar la tasa de interés o el nivel de recompensas para los validadores.

La fuente de fondos puede ser un fondo alimentado por la emisión, no necesariamente del tesoro. Puedes verlo como “inflación no consumida”.

En principio, si las ventas crecen o la emisión supera la necesidad de costos de seguridad, este fondo se llenará; si las ventas son insuficientes o la emisión no cubre los costos de seguridad, el fondo disminuirá.

De este modo, la gobernanza tendrá tiempo suficiente para reevaluar:

- ¿Hemos fijado un objetivo de seguridad demasiado alto?

- ¿O, en otro caso, hemos puesto el umbral de seguridad demasiado bajo?

Tercer paso para abordar el déficit estructural: stablecoins nativas y PoP

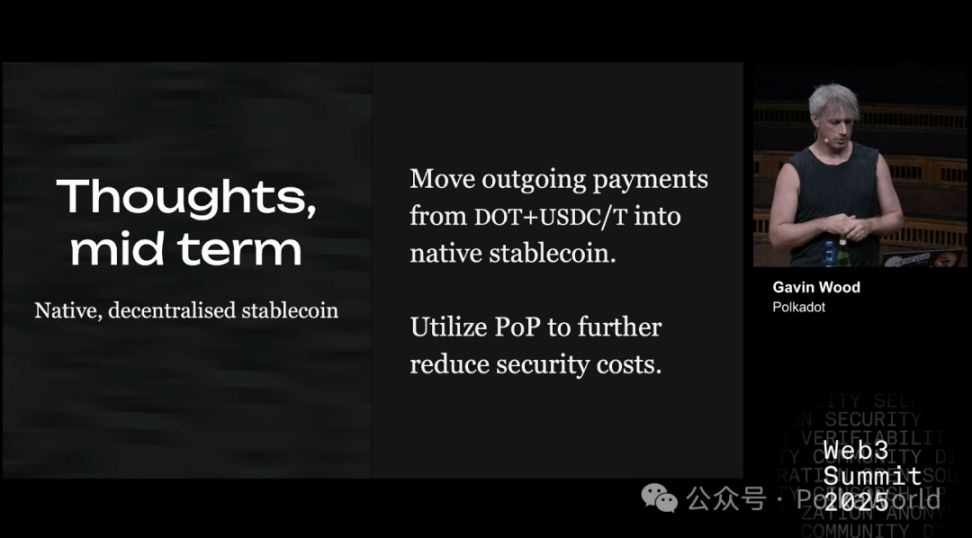

A medio plazo, emitir una stablecoin nativa en Polkadot traerá enormes beneficios, especialmente en el pago de gastos.

Para los ingresos (la compra de coretime), seguir usando DOT es razonable; pero en los gastos es diferente. Sabemos que la mayoría de estos gastos son pagos por servicios de mercado, que en esencia se convierten y gastan inmediatamente en el mundo real — comida, hardware, alojamiento u otros costos. Por lo tanto, dejar que el sistema (la gobernanza de Polkadot) decida cuándo y cómo convertir estos fondos en stablecoins es claramente más razonable.

Si podemos emitir una stablecoin nativa, significa que podemos pagar de una manera casi “fiat” sin imponer la misma presión de costos al ecosistema DOT, lo cual es muy significativo.

Además, los costos de seguridad pueden reducirse aún más mediante Proof of Personhood (PoP, mecanismo anti-sybil).

Este es un proyecto que mencioné el año pasado, propuesto ya en el verano de 2022, y que lleva tres años en desarrollo. El progreso ha sido lento, no por falta de esfuerzo, sino porque este mecanismo debe ser casi perfecto.

Creo que una solución anti-sybil madura y sólida puede contribuir enormemente a la seguridad de la red y reducir significativamente el costo operativo del protocolo central.

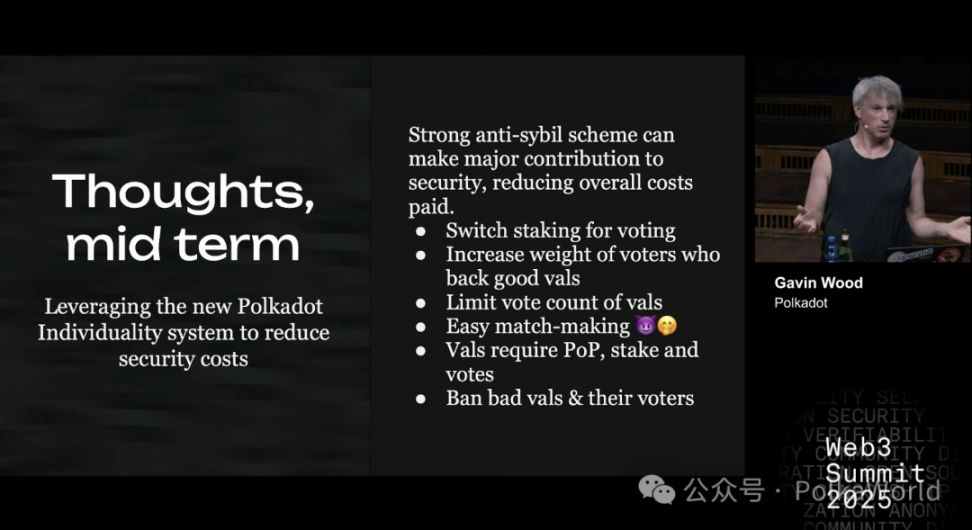

¿Cómo se implementa? Esta propuesta acaba de salir de la fase de concepto y está comenzando a plasmarse en papel, pero la idea básica es la siguiente. Actualmente, el sistema depende de los nominadores, que asumen capital de riesgo mediante staking y votan por los validadores que operan la red.

En el nuevo mecanismo propuesto, los validadores seguirán existiendo y recibiendo recompensas para cubrir hardware y gastos diarios; pero los “nominadores” serán reemplazados por votantes comunes. Es decir, los usuarios ya no asumirán riesgos mediante staking de DOT, sino que expresarán su apoyo a los validadores mediante “votación”.

Las reglas específicas son:

- Si apoyás a validadores de calidad, tu peso de voto aumentará.

- Si apoyás a validadores de baja calidad, tu peso de voto disminuirá o se reducirá a cero; incluso podrías ser inhabilitado temporalmente para votar.

- Si el validador es de baja calidad, será inhabilitado permanentemente o severamente sancionado.

- Limitar la cantidad de votos que puede recibir un validador, obligando así a los votantes a diversificar sus votos en lugar de concentrarlos en los validadores más populares.

La parte más difícil es el mecanismo de emparejamiento (matchmaking): ¿cómo identifican los usuarios comunes a los validadores de calidad? Esto requiere nuevas soluciones, tengo algunas ideas, principalmente relacionadas con la integración en la interfaz de usuario, pero aún están en desarrollo y no es momento de hacerlas públicas.

Pero, bajo este mecanismo:

- Los validadores deben pasar por Proof of Personhood, para asegurar que puedan ser inhabilitados si es necesario;

- Los validadores aún deben hacer staking para mantener una base mínima de confianza;

- El motor central del sistema será la votación.

Si logramos implementar este diseño, podríamos reducir significativamente el gasto en costos de staking, posiblemente hasta la mitad.

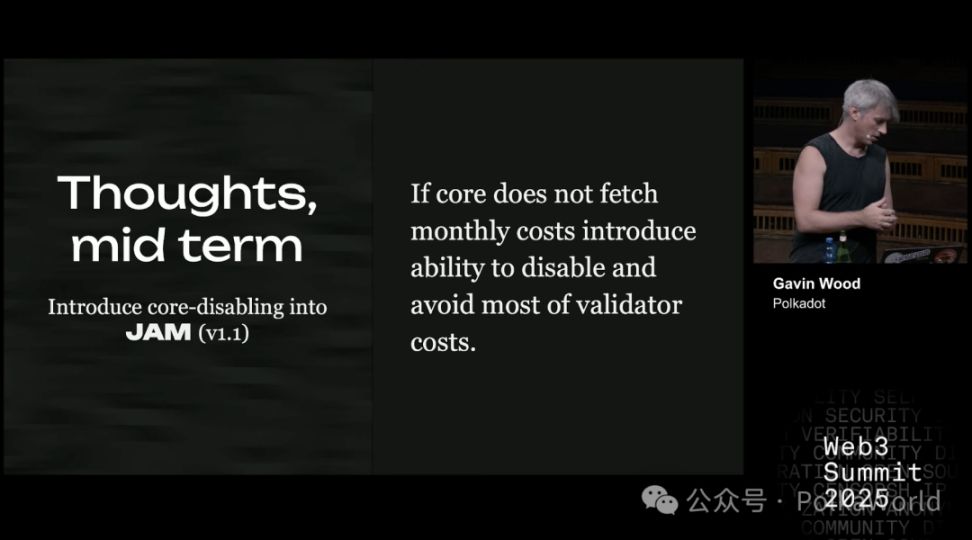

¿Qué otras medidas se pueden tomar? La respuesta es introducir core disabling (inhabilitación de núcleos).

Elves, JAM y Polkadot pueden operar eficientemente en parte porque pueden confiar en el mismo grupo de validadores y asignar la seguridad que estos proveen a múltiples tareas en paralelo. En otras palabras, pueden “amplificar” la eficiencia del uso de la seguridad.

Pero el problema es que esta “amplificación” requiere un alto costo de seguridad base. Si no hay suficientes usuarios, al final se gasta mucho sin obtener el valor correspondiente.

La función de core disabling es reducir la carga de trabajo real del sistema, disminuyendo así la cantidad de validadores necesarios y, en consecuencia, las recompensas a pagar.

Este mecanismo aún no puede implementarse — no aparecerá en JAM v1, pero podría introducirse en futuras actualizaciones (como JAM v1.1).

Con core disabling, podremos mantener el nivel de seguridad necesario mientras reducimos los costos al mínimo.

Eso es todo por la primera mitad de la charla. En la segunda parte, compartiré algunas de las nuevas direcciones que estamos explorando — no solo yo, sino todo el equipo de Parity y el sector Web3 están atentos a estos temas.

Nota de PolkaWorld: Compartiremos el contenido restante en el canal oficial de PolkaWorld, ¡síguenos para conocer más novedades sobre Polkadot!

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

CleanSpark completa una oferta ampliada de notas convertibles por 1.15 billones de dólares para apoyar su expansión

La empresa minera que cotiza en Nasdaq anunció que ha cerrado una oferta de bonos convertibles senior sin cupón por 1.15 billions de dólares. Como parte de la transacción, CleanSpark recompró 30.6 millones de acciones, aproximadamente el 10.9% de su capital social en circulación, por cerca de 460 millones de dólares.

Certora se asocia con Cork y Hypernative para establecer un nuevo estándar de seguridad en Web3

¿Hacia una Reserva Nacional de Bitcoin? Taiwán publicará un informe para finales de 2025