Las grietas económicas se profundizan y bitcoin podría convertirse en la próxima "válvula de escape" de liquidez.

Las criptomonedas son uno de los pocos ámbitos donde se puede mantener y transferir valor sin depender de bancos o gobiernos.

Autor original: arndxt, analista cripto

Traducción: AididiaoJP, Foresight News

La economía estadounidense ya se ha dividido en dos mundos: por un lado, los mercados financieros están en auge; por el otro, la economía real está entrando en una recesión lenta.

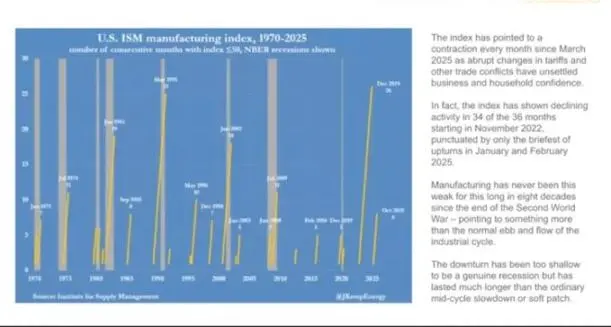

El índice PMI manufacturero lleva más de 18 meses consecutivos en contracción, el periodo más largo desde la Segunda Guerra Mundial, pero el mercado bursátil sigue subiendo porque las ganancias se concentran cada vez más en los gigantes tecnológicos y las empresas financieras. (Nota: el "índice PMI manufacturero" es el "Índice de Gerentes de Compras del sector manufacturero", un barómetro de la salud del sector).

Esto en realidad es "inflación de balances".

La liquidez sigue impulsando los precios de activos similares, mientras que el crecimiento salarial, la creación de crédito y la vitalidad de las pequeñas empresas permanecen estancados.

El resultado es una economía dividida, donde en la recuperación o los ciclos económicos, diferentes sectores van en direcciones completamente opuestas:

Por un lado: mercados de capitales, tenedores de activos, industria tecnológica y grandes corporaciones suben rápidamente (ganancias, precios de acciones, riqueza).

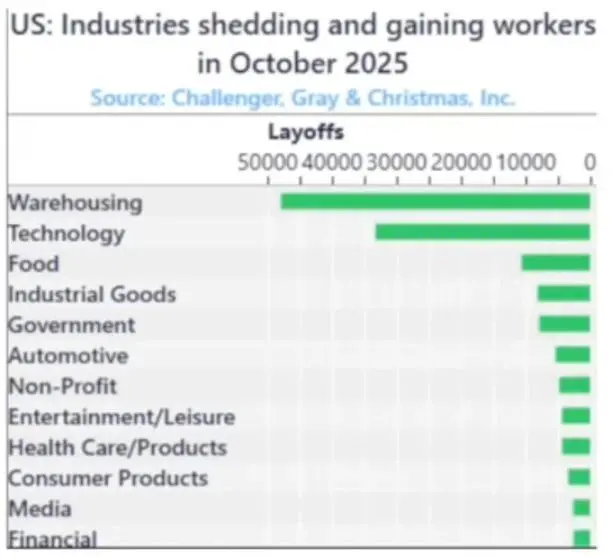

Por el otro: clase trabajadora, pequeñas empresas, sectores de trabajadores manuales → caen o se estancan.

El crecimiento y las dificultades coexisten.

Fracaso de las políticas

La política monetaria ya no logra beneficiar realmente a la economía real.

Las bajas de tasas de la Reserva Federal elevan los precios de acciones y bonos, pero no generan nuevos empleos ni aumentos salariales. La flexibilización cuantitativa facilita el endeudamiento de las grandes empresas, pero no ayuda al desarrollo de las pequeñas.

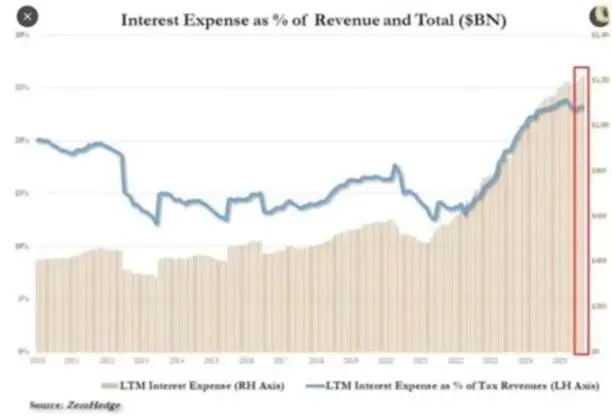

La política fiscal también está llegando a su límite.

Hoy en día, casi una cuarta parte de los ingresos del gobierno se destinan únicamente al pago de intereses de la deuda pública.

Los responsables de las políticas están en una encrucijada:

Si endurecen las políticas para combatir la inflación, el mercado se estanca; si las relajan para estimular el crecimiento, los precios vuelven a subir. El sistema ya es un círculo vicioso: cualquier intento de desapalancamiento o reducción de balance golpea el valor de los activos que lo sostienen.

Estructura de mercado: cosecha eficiente

Los flujos de fondos pasivos y el arbitraje de datos de alta frecuencia han convertido el mercado abierto en una máquina de liquidez cerrada.

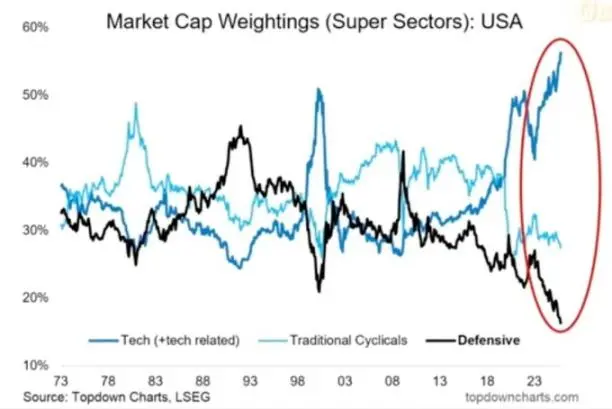

La disposición de posiciones y el suministro de volatilidad son más importantes que los fundamentales. De hecho, los minoristas se han convertido en la contraparte de las instituciones. Esto explica por qué los sectores defensivos son abandonados, las tecnológicas se disparan en valoración y la estructura del mercado premia perseguir subidas, no el valor.

Hemos creado un mercado con una eficiencia de precios altísima, pero eficiencia de capital bajísima.

El mercado abierto se ha convertido en una máquina de liquidez autocontenida.

El dinero fluye automáticamente → a través de fondos indexados, ETF y trading algorítmico → generando presión de compra continua, sin importar los fundamentales.

Los movimientos de precios son impulsados por los flujos de capital, no por el valor.

El trading de alta frecuencia y los fondos sistemáticos dominan el volumen diario, y los minoristas están del otro lado de la operación. Las subidas y bajadas de las acciones dependen de la disposición de posiciones y los mecanismos de volatilidad.

Por eso las tecnológicas siguen inflándose y los sectores defensivos se quedan atrás.

Reacción social: el costo político de la liquidez

La creación de riqueza en este ciclo se concentra en la cima.

El 10% más rico posee más del 90% de los activos financieros; cuanto más sube la bolsa, mayor es la brecha de riqueza. Las políticas que elevan los precios de los activos erosionan al mismo tiempo el poder adquisitivo de la mayoría.

Sin crecimiento real de salarios y sin poder comprar una casa, los votantes acabarán buscando un cambio, ya sea mediante la redistribución de la riqueza o la agitación política. Ambas opciones agravan la presión fiscal y elevan la inflación.

Para los responsables de las políticas, la estrategia es clara: mantener la liquidez abundante, impulsar el mercado y proclamar una recuperación económica. Reemplazar reformas reales por prosperidad superficial. La economía sigue siendo frágil, pero al menos los datos aguantan hasta las próximas elecciones.

Criptomonedas como válvula de escape

Las criptomonedas son de los pocos ámbitos donde se puede poseer y transferir valor sin depender de bancos o gobiernos.

El mercado tradicional ya es un sistema cerrado, donde el gran capital se lleva la mayor parte de las ganancias antes de la salida a bolsa. Para las nuevas generaciones, bitcoin ya no es solo especulación, sino una oportunidad de participación. Cuando todo el sistema parece manipulado, al menos aquí todavía hay una chance.

Aunque muchos minoristas han sido perjudicados por tokens sobrevalorados y ventas de VC, la demanda central sigue fuerte: la gente anhela un sistema financiero abierto, justo y bajo su propio control.

Perspectivas

La economía estadounidense gira en un "reflejo condicionado": endurecimiento → recesión → pánico de políticas → emisión de dinero → inflación → repetición.

En 2026 podría llegar el próximo ciclo de flexibilización, debido a la desaceleración del crecimiento y el aumento del déficit. El mercado bursátil celebrará brevemente, pero la economía real no mejorará realmente, a menos que el capital pase de sostener activos a invertir en producción.

Ahora mismo, estamos presenciando la fase tardía de una economía financiarizada:

- · La liquidez hace de PIB

- · El mercado es una herramienta de política

- · Bitcoin se convierte en válvula de presión social

Mientras el sistema siga reciclando deuda en burbujas de activos, no habrá una recuperación real, solo un estancamiento lento oculto tras el aumento nominal de los números.

Enlace al artículo original

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El Diario: Los ETF de bitcoin al contado registran la segunda mayor salida de fondos de la historia, Michael Saylor desmiente rumores de que Strategy vendió BTC, y más

Los ETF spot de bitcoin registraron salidas netas de 869,9 millones de dólares el jueves, siendo la segunda mayor retirada registrada hasta la fecha, en medio de un sentimiento de aversión al riesgo que dominó el mercado. Michael Saylor, cofundador de Strategy, rechazó los rumores de que la empresa vendió 47,000 BTC, insistiendo en que están comprando de manera agresiva y que el lunes revelarán nuevas adquisiciones.

La principal firma de tesorería de Ethereum, BitMine, nombra nuevo CEO y amplía su junta directiva

Quick Take Chi Tsang, fundador de la firma de capital de riesgo m1720, reemplaza al ex CEO Jonathan Bates, quien ocupaba el cargo desde 2022. A principios de esta semana, BitMine anunció que aumentó sus tenencias de ETH a 3.505.723 tokens, lo que representa casi el 3% del suministro total de ether.

Mizuho pesimista sobre las acciones de Circle, prevé que el precio caiga a 70 dólares debido a riesgos de ganancias y competencia

Mizuho Securities mantuvo una calificación de “desempeño inferior” para las acciones de Circle mientras redujo su precio objetivo a $70. Cotizando actualmente cerca de $82, las acciones de CRCL han caído casi un 40% en el último mes.

Zano muestra fortaleza mientras apunta a una gran ruptura: ¿podrá recuperar sus máximos de 2025?