¿Construir una blockchain Layer2 propia es la estrategia definitiva de Ethereum DAT para aumentar el mNAV?

A medida que la tendencia de la "integración entre criptomonedas y acciones" sigue evolucionando, está surgiendo en la industria un nuevo tipo de empresa cotizada conocida como "empresa tesorera de activos cripto". Actualmente, los tres principales poseedores institucionales han acumulado un total de 4.16 millones de ETH, formando así una fuerza institucional que no puede ser ignorada.

I. ¿Qué es una empresa tesorera de Ethereum?

En esencia, una empresa tesorera representa una forma de transformación estratégica de una empresa que cotiza en bolsa. Este modelo de negocio fue inicialmente pionero por MicroStrategy, que al adoptar bitcoin como su principal reserva de activos, presentó al mercado de capitales un nuevo paradigma de gestión de activos y pasivos. Bajo esta influencia, algunas empresas cotizadas han ampliado su asignación de activos a ETH, SOL, HYPE, entre otros, transformándose en entidades enfocadas en la gestión de activos cripto y en la participación activa en el ecosistema.

La aparición de este tipo de empresas se debe a la sólida aceptación institucional de Ethereum, su infraestructura completa y un panorama regulatorio relativamente claro, lo que lo convierte en uno de los principales vehículos para el ingreso del capital tradicional al mundo cripto. Empresas que realizaron esta transformación en etapas tempranas, como Sharplink y Bitmine, ya han captado la atención del mercado de capitales, aunque esto se debe más al análisis de su nueva dirección estratégica y la lógica tecnológica subyacente, más que a una simple revalorización de sus activos.

En cuanto al tamaño de los activos, según datos de la plataforma Strategic ETH Reserve, las principales empresas tesoreras de Ethereum ya poseen una cantidad considerable de ETH. Sin embargo, en comparación con el ecosistema más amplio, como los activos de usuarios en plataformas centralizadas o el volumen bajo custodia de los ETF de Ethereum, su escala aún está en una etapa temprana de desarrollo. Su verdadera singularidad radica en la amplia autonomía que tienen sobre la gestión de sus activos ETH, lo que les permite explorar una participación más profunda en el ecosistema, como la posibilidad de construir su propia red Layer2.

II. Situación actual y estrategias operativas de las empresas tesoreras de Ethereum

2.1 Situación actual de las empresas tesoreras de Ethereum

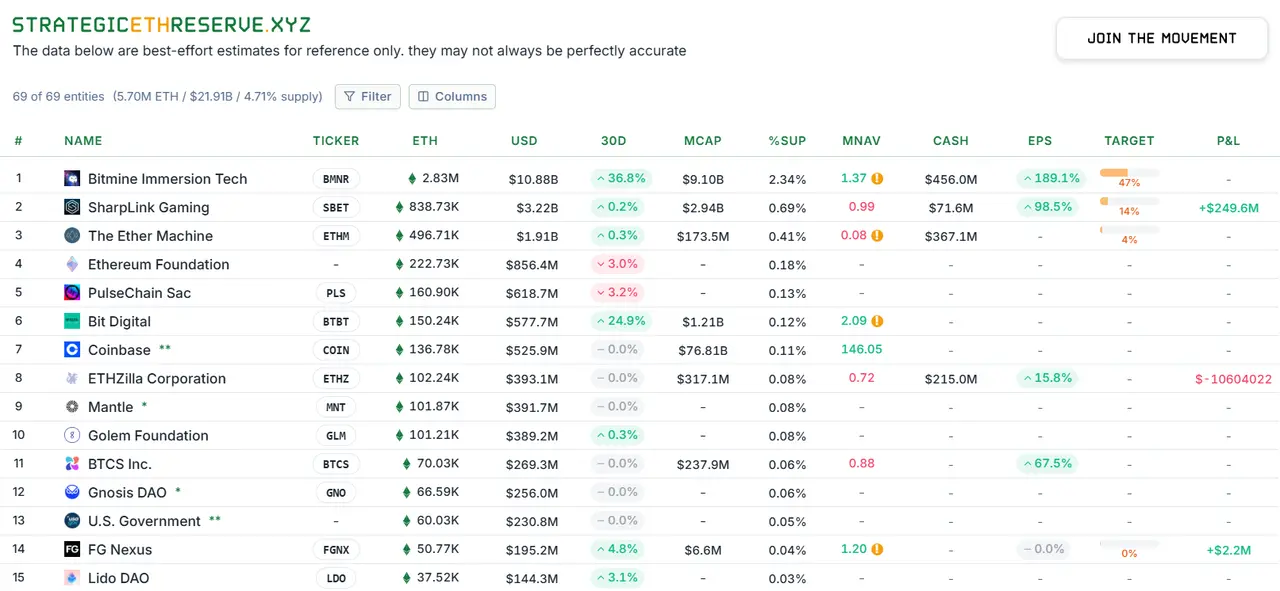

Actualmente, las empresas tesoreras de Ethereum han consolidado una clara posición de liderazgo, con una influencia y escala de activos en constante crecimiento. Según estadísticas de Strategic ETH Reserve, hasta el 20 de octubre de 2025 (UTC+8), las tres entidades independientes con mayor tenencia de ETH a nivel mundial son empresas tesoreras de Ethereum: Bitmine, Sharplink y The Ether Machine. Entre ellas, Bitmine, líder del sector, ha acumulado 2.83 millones de ETH【1】, una reserva de activos que ya ha sido reconocida por el mercado de capitales, reflejada en la prima estable de su mNAV (valor neto ajustado de activos). Por su parte, Sharplink (con 838,000 ETH) y The Ether Machine (con 496,000 ETH), aunque actualmente tienen una menor escala, solo han alcanzado el 14% y el 4% de sus objetivos de reserva de ETH respectivamente, lo que indica un gran potencial de crecimiento futuro.

Estadísticas de tenencia de ETH por empresas tesoreras de Ethereum. Fuente: Strategic ETH Reserve

Para evaluar de manera más integral la posición ecológica de las empresas tesoreras de Ethereum, este artículo las observa dentro del contexto de la custodia de activos más amplia. Como referencia principal, Binance, la mayor plataforma centralizada, representa a sus usuarios con hasta 4.13 millones de ETH【2】; mientras que el ETF de Ethereum (ETHA) emitido por el gigante de gestión de activos BlackRock también posee más de 4.05 millones de ETH【3】. En comparación, aunque la tenencia total de las tres principales empresas tesoreras representa actualmente alrededor del 3% del suministro total de ETH, todavía existe una brecha con los principales CEX y fondos ETF, pero su potencial de crecimiento es significativo. A medida que las empresas tesoreras continúan financiándose en el mercado de capitales para aumentar sus activos y más empresas cotizadas se suman a la transformación, las empresas tesoreras de Ethereum están emergiendo rápidamente como una fuerza institucional clave en el ecosistema. Su capital agregado y poder de voto en la gobernanza podrían desempeñar un papel crucial en decisiones importantes, como actualizaciones de la red Ethereum, convirtiéndose en una nueva fuerza a tener en cuenta.

2.2 Estrategias operativas actuales de las empresas tesoreras de Ethereum

Las empresas tesoreras de Ethereum demuestran una mayor flexibilidad y proactividad en la gestión de activos, en comparación con los ETF de Ethereum, diferenciándose principalmente por su mayor autonomía en la gestión de los activos ETH. Dentro del marco regulatorio de una empresa cotizada, pueden elegir activamente entre diversas estrategias de gestión de activos según las condiciones del mercado y los objetivos de rentabilidad, incluyendo staking, préstamos, operación de nodos propios para obtener ingresos MEV, entre otros. Esta capacidad de gestión activa no solo ofrece a los inversores fuentes de ingresos adicionales más allá del simple aumento del precio del activo subyacente, sino que también constituye una diferencia esencial en la estructura de rentabilidad y el perfil de riesgo entre invertir en una empresa tesorera y un ETF tradicional. Por el contrario, incluso los ETF de Ethereum con soporte de staking en el mercado de Hong Kong tienen estrategias de gestión de activos más limitadas y no pueden lograr la flexibilidad y optimización de portafolio que ofrecen las empresas tesoreras.

2.2.1 Staking

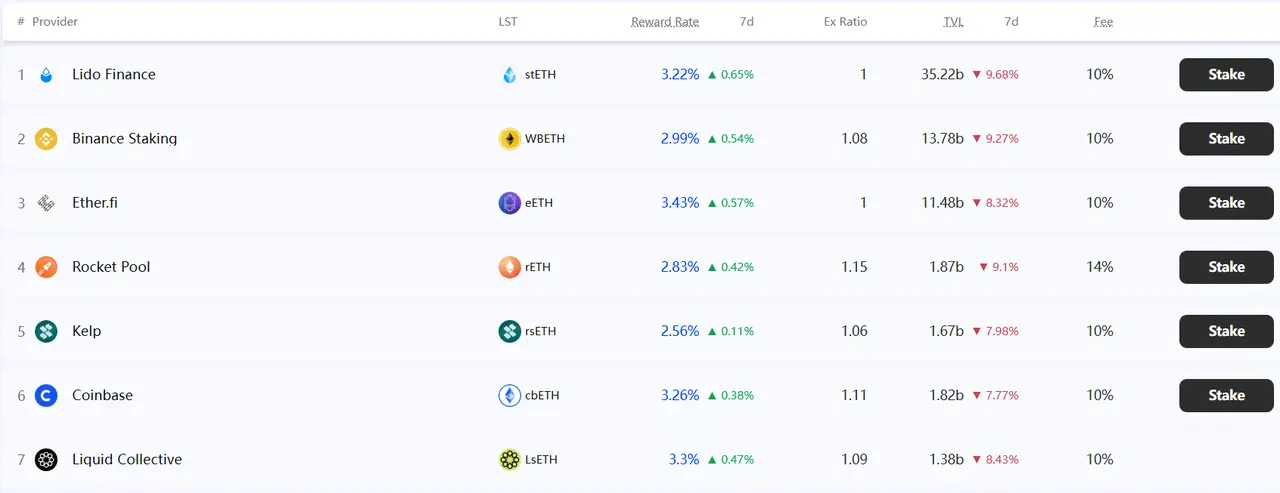

El staking es el mecanismo central para que los poseedores de ETH participen en la seguridad de la red y obtengan ingresos básicos tras la transición de Ethereum a la prueba de participación (PoS). Si la empresa tesorera no opera sus propios nodos validadores, normalmente delega el ETH a proveedores de servicios externos, principalmente a través de dos vías: DeFi y CeFi. En DeFi, pueden obtener tokens stETH a través de protocolos de staking líquido como Lido, que pueden reutilizarse en otros ecosistemas DeFi para apalancar rendimientos; en CeFi, pueden optar por servicios de staking custodio ofrecidos por plataformas como Coinbase o Binance, que ofrecen facilidad operativa y controles de riesgo institucional, aunque conllevan riesgos de custodia centralizada y menor transparencia on-chain.

Principales plataformas de staking de ETH y tasas de interés. Fuente: Staking Rewards

2.2.2 Préstamos

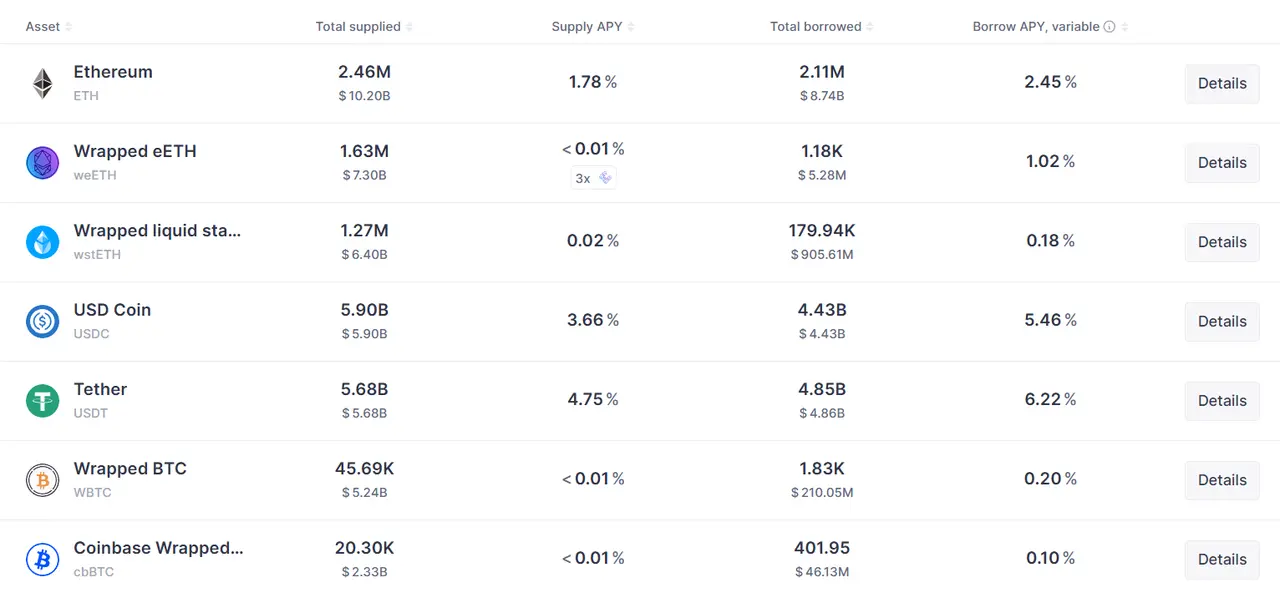

El préstamo ofrece a las empresas tesoreras otra vía de ingresos además del staking, operando a través de protocolos on-chain como Aave y Compound. Las estrategias básicas incluyen: depositar ETH directamente en el protocolo para ganar intereses y generar tokens de rendimiento; o adoptar estrategias más activas, como sobrecolateralizar ETH para pedir prestables estables y utilizarlos en otras asignaciones de activos o actividades DeFi, buscando retornos superiores. A diferencia del staking, donde los rendimientos son relativamente estables, las tasas de interés de los préstamos dependen de la oferta y demanda de capital en el mercado y son más volátiles, introduciendo riesgos de mercado y liquidación adicionales.

Tasas de préstamo de ETH en el protocolo Aave. Fuente: Aave

2.2.3 Operación de nodos propios

Operar nodos validadores propios es una forma más avanzada de gestión de activos que el staking delegado o los préstamos, exigiendo a la empresa tesorera invertir en hardware y recursos de operación para participar directamente en la validación de la red Ethereum bajo un modelo de "autocustodia". Cada nodo requiere un staking de 32 ETH, y mediante la operación propia, la empresa no solo obtiene recompensas estándar por bloque, sino que también puede recibir propinas de transacción y capturar el valor extraíble por mineros (MEV), logrando así ingresos más completos. Sin embargo, este camino exige un alto nivel de competencia técnica y la obtención de MEV implica desafíos e incertidumbres significativas.

III. De la tenencia de activos a la construcción del ecosistema: la evolución estratégica hacia la autoconstrucción de Layer2

El staking es actualmente el método más común de valorización de activos para las empresas tesoreras cripto, y ya ha sido ampliamente reconocido por el mercado. Sin embargo, para las empresas tesoreras de Ethereum, limitarse a hacer staking y préstamos de ETH a través de plataformas de terceros equivale a restringir el ETH a un mero activo financiero, sin aprovechar la alta escalabilidad técnica de la red principal de Ethereum y perdiendo oportunidades estratégicas.

Construir una red propia Layer2 de Ethereum representa para las empresas tesoreras un salto estratégico fundamental. Aunque implica mayores gastos de capital, el valor central de esta decisión radica en transformar a la empresa de un "tenedor" pasivo de activos cripto a un "constructor" activo del ecosistema blockchain. Este cambio de rol no solo tiene un profundo impacto en la marca tecnológica y el descubrimiento de valor de la empresa, sino que también crea una barrera competitiva única en un mercado altamente competitivo.

3.1 Posicionamiento estratégico: de la gestión de tesorería al liderazgo ecológico

Construir una red Layer2 exclusiva representa una exploración profunda del valor de los activos y los límites del negocio de la empresa tesorera. El significado estratégico de esta medida va más allá de la simple rentabilidad financiera y se refleja en tres niveles:

Primero, al crear un entorno on-chain bajo sus propias reglas, la empresa logra un avance en el dominio ecológico, dejando de depender completamente de las reglas de cadenas públicas externas. Segundo, este cambio profundiza la creación de valor: aunque los ingresos directos por tarifas de gas pueden variar, un ecosistema activo puede retroalimentar eficazmente el negocio principal, formando un círculo comercial más sólido. Finalmente, operar una red blockchain pública es en sí mismo una poderosa demostración del valor de la marca tecnológica, mostrando la visión de futuro de la empresa y ayudando a reposicionarla como una compañía impulsada por la tecnología cripto en lugar de solo una gestora de activos.

3.2 Base de viabilidad: estandarización y accesibilidad técnica del ecosistema Ethereum

La estrategia de construir una Layer2 propia es especialmente atractiva para las empresas tesoreras de Ethereum gracias a la infraestructura técnica madura y estandarizada del ecosistema. En comparación, las empresas tesoreras de bitcoin están limitadas por la falta de soporte nativo para smart contracts en la red de bitcoin, lo que hace que construir una sidechain sea un reto técnico enorme; mientras que las empresas tesoreras con activos como SOL o SUI enfrentan la falta de soluciones Layer2 maduras y estables en sus respectivas cadenas, dificultando la expansión ecológica.

Desde su creación, las organizaciones autónomas descentralizadas (DAO) de Ethereum han propuesto múltiples iniciativas para la expansión de redes Layer2. En cuanto a datos, la EIP-4844 introdujo transacciones con blobs, proporcionando almacenamiento de datos barato para Layer2 y reduciendo significativamente los costos de transacción【4】. En cuanto a escalabilidad, la EIP-7691 amplió la capacidad de blobs por bloque, aumentando directamente el throughput de Layer2【5】. En cuanto a comunicación, la EIP-7683 estableció un protocolo estándar para la comunicación entre diferentes Layer2 de Ethereum, resolviendo el problema de baja eficiencia en transacciones cross-chain【6】. Estas propuestas clave han hecho que la creación de Layer2 sea más estandarizada y han sentado las bases para su prosperidad.

Además, el ecosistema Ethereum ya cuenta con un sistema tecnológico Layer2 altamente modularizado. Especialmente con la popularización de los servicios RaaS, la barrera técnica se ha reducido considerablemente. Proveedores como Conduit y Caldera han transformado el complejo proceso de desarrollo blockchain en soluciones configurables, permitiendo a las empresas tesoreras desplegar y operar redes propias de forma rápida y sin necesidad de grandes equipos de desarrollo, enfocando su estrategia en la operación ecológica y logrando un lanzamiento verdaderamente ligero.

3.3 Respaldo oficial: Vitalik ha expresado repetidamente su apoyo al desarrollo de Layer2 en Ethereum

Como fundador de Ethereum y miembro de la junta de la Ethereum Foundation, Vitalik Buterin ha tenido una influencia clave en el desarrollo y expansión del ecosistema Layer2. Ha enfatizado en varias ocasiones que el valor central de las soluciones Layer2 radica en su capacidad para heredar la seguridad de la red principal de Ethereum, proporcionando así una garantía fundamental para la seguridad de las redes de segunda capa. En varios eventos importantes, Vitalik también ha elogiado proyectos Layer2 específicos: por ejemplo, en junio de 2022 (UTC+8), apoyó públicamente la nueva estructura de gobernanza de Optimism, destacando su mecanismo de cobro de tarifas de gas mediante el token OP como una consideración para los intereses de los no tenedores de tokens, y elogió su sistema de gobernanza【7】; en septiembre de 2025 (UTC+8), elogió a Base como una "solución modelo" Layer2, considerándola ejemplar en facilidad de uso, características no custodiales y su integración con la seguridad descentralizada de Ethereum【8】. Como una voz ampliamente reconocida en el ecosistema Ethereum, el apoyo continuo de Vitalik proporciona una base teórica y confianza práctica clave para los desarrolladores de Layer2.

Actualmente, debido a la falta de experiencia técnica acumulada, ninguna empresa tesorera de Ethereum ha optado aún por construir una red Layer2 propia. Sin embargo, líderes visionarios del sector, como Coinbase, Deutsche Bank y Sony, ya han detectado el valor estratégico de la alta escalabilidad de Ethereum y han implementado sus propias soluciones Layer2. Estas experiencias pioneras están trazando un camino claro para que los tenedores de activos se conviertan en co-constructores del ecosistema.

3.4 Caso de referencia: Base, Layer2 propia de Coinbase, empresa cotizada en EE. UU.

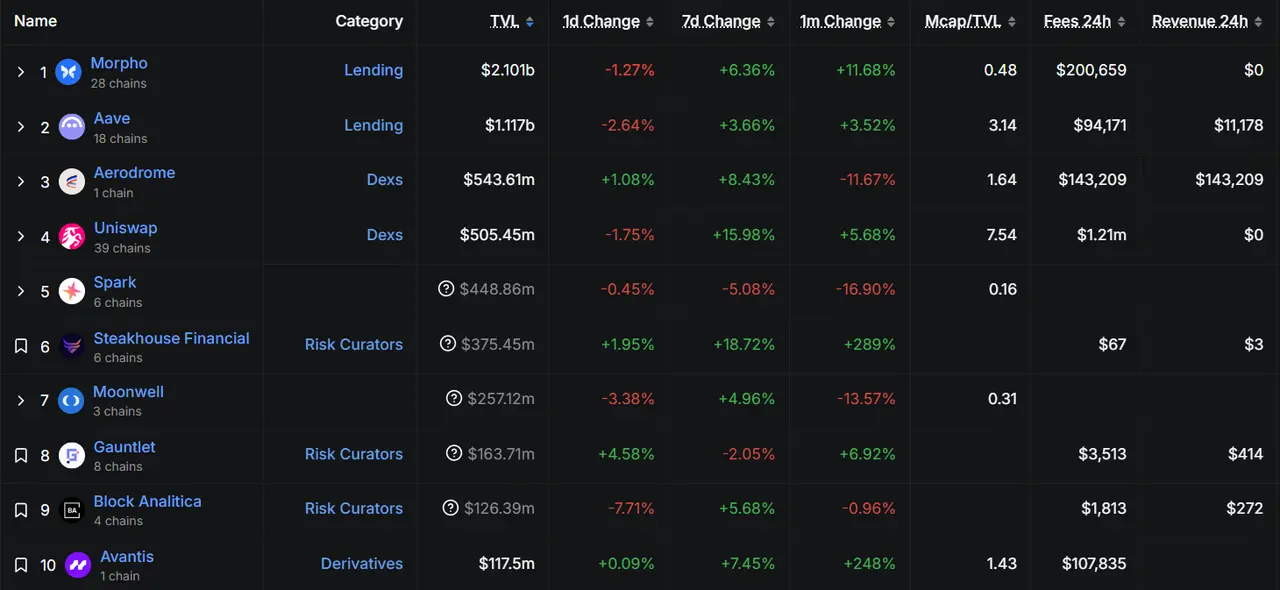

Coinbase es una de las principales plataformas de trading de activos cripto a nivel mundial, y su red Base es un ejemplo típico de "empoderamiento por flujo de usuarios". Base fue creada en 2022 (UTC+8), y la dirección de Coinbase eligió de manera pragmática el OP Stack desarrollado por Optimism como su ruta tecnológica. Aunque es un recién llegado entre las cadenas públicas Layer2, Base ya lidera en volumen de transacciones, usuarios activos y TVL entre todas las redes Layer2【9】. Su éxito se debe principalmente a dos factores clave. Primero, Coinbase canalizó su gran base de usuarios de la plataforma hacia la cadena, proporcionando a Base una sólida base de usuarios desde el principio. Segundo, aplicaciones DeFi maduras de Ethereum como Aave, UniSwap y Compound ofrecen a los usuarios de Base una excelente experiencia de trading, mucho más conveniente que construir una cadena pública desde cero.

Top 10 protocolos por TVL en la red Base (datos hasta el 29 de octubre de 2025). Fuente: Defillama

3.5 Caso de referencia: Soneium, Layer2 propia de Sony, gran grupo japonés

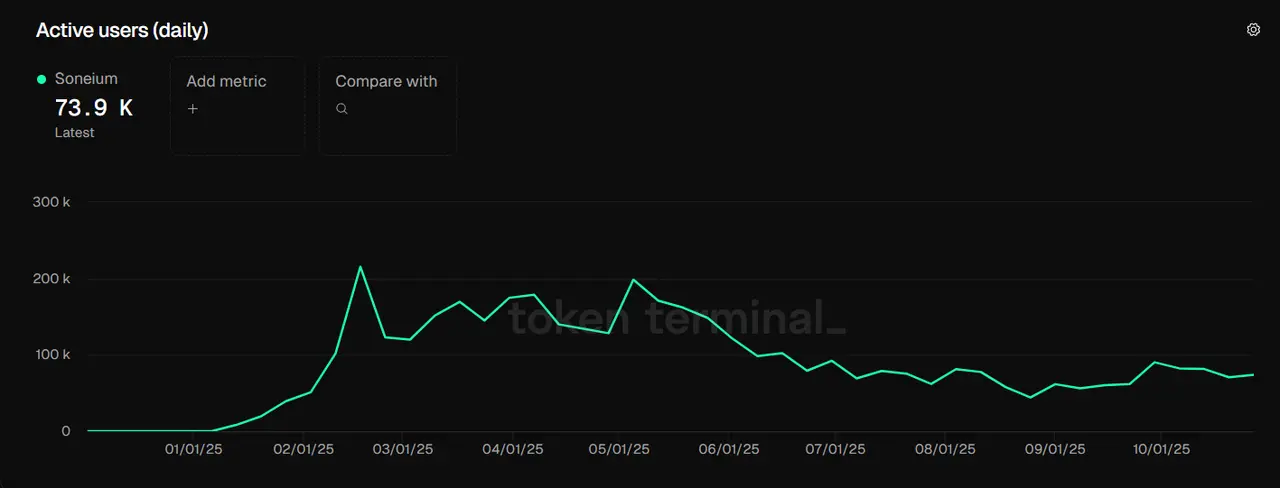

Para la mayoría de las empresas tesoreras que no cuentan con el flujo masivo de Coinbase, el caso de Soneium, la Layer2 de Sony, muestra una ruta de "integración de recursos" más relevante. En agosto de 2023 (UTC+8), Sony lanzó su red Layer2 de Ethereum, Soneium, y aprovechando su profunda experiencia en el sector de videojuegos, lanzó varios juegos blockchain como Sleepagotchi LITE y Farm Frens. Hasta el 29 de octubre de 2025 (UTC+8), la red Soneium mantiene unos 70,000 usuarios activos y una cuota de mercado del 1.5%【10】.

Este caso demuestra que los recursos existentes de negocios tradicionales—incluyendo IP de juegos, redes de suministro y comunidades de usuarios—pueden ser reactivados e integrados eficazmente en la blockchain. Esto significa que empresas tesoreras como Sharplink (juegos deportivos) y Bitmine (minería de bitcoin) pueden conectar sus redes de clientes y proveedores a su propia Layer2, construyendo una red de valor eficiente y colaborativa.

Usuarios activos en la red Soneium (datos hasta el 29 de octubre de 2025). Fuente: tokenterminal

IV. Viabilidad de la autoconstrucción de Layer2 por parte de empresas tesoreras de Ethereum

Para las empresas tesoreras de Ethereum actuales, cuyos negocios originales tienen poca relación con el desarrollo de la red Ethereum y cuentan con pocos desarrolladores técnicos, optar por una plataforma RaaS para construir rápidamente una Layer2 es significativamente más rentable a corto plazo que formar un equipo técnico propio. Varias empresas en la industria cripto ofrecen servicios RaaS. Conduit, Caldera y AltLayer son los principales proveedores de RaaS en el mercado. Estas empresas ofrecen diferentes opciones para las tres capas principales de blockchain modular: capa de ejecución, capa de liquidación y capa DA.

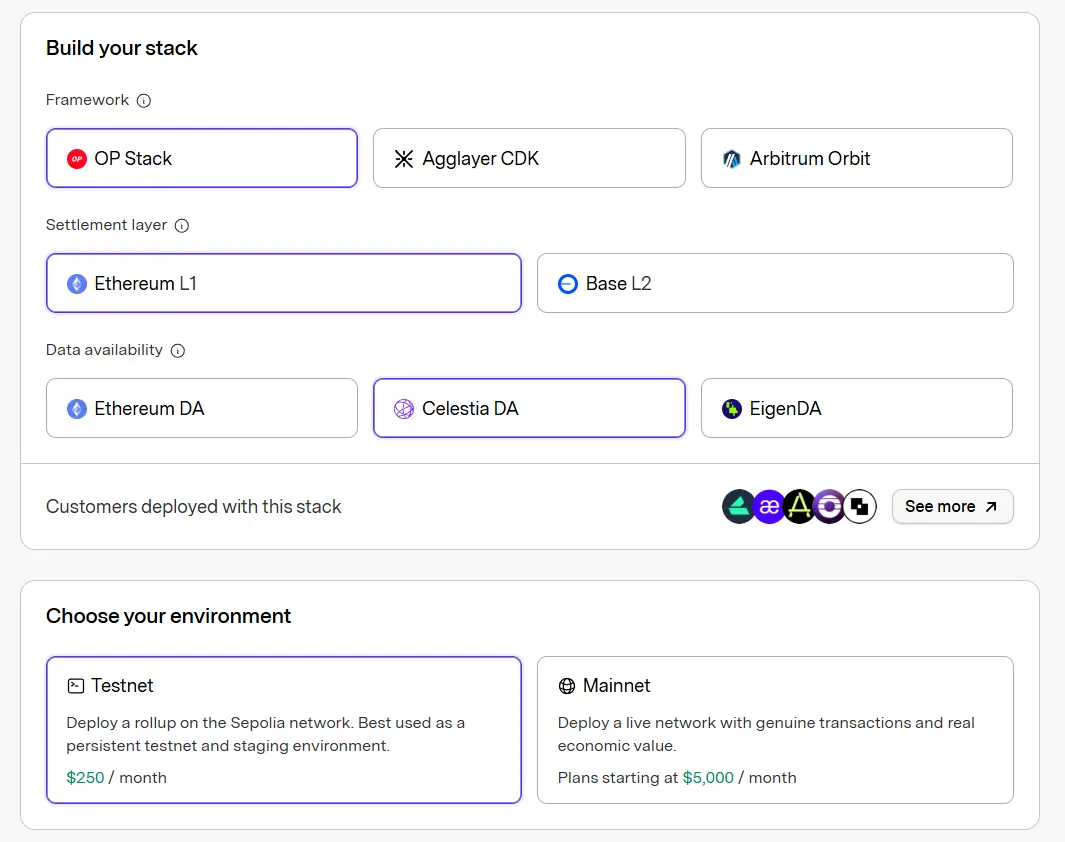

Página de despliegue rápido de Layer2 de Ethereum en Caldera. Fuente: Caldera

Página de despliegue rápido de Layer2 de Ethereum en Conduit. Fuente: Conduit

4.1 Análisis de plataformas RaaS

Rollup as a Service (RaaS) no es un concepto nuevo y ya generó un amplio debate en el mercado en 2024 (UTC+8). Para 2025, este sector ha entrado en una etapa de madurez, con menos nuevos participantes y una estructura de mercado más estable. Entre los principales proveedores, Altlayer y Lumoz se centran en despliegues en testnet, mientras que para despliegues en mainnet, la mayoría de las cadenas públicas prefieren a Conduit y Caldera, que cuentan con mayor experiencia técnica.

En cuanto a arquitectura de servicios, tanto Conduit como Caldera tienen una larga trayectoria en tecnología blockchain modular, pero difieren en sus modelos de precios y soluciones técnicas. Conduit cobra 5,000 dólares mensuales, significativamente más que los 3,000 dólares de Caldera, diferencia que refleja variaciones reales en servicios y rendimiento.

En cuanto a soporte tecnológico, Conduit ofrece OP Stack, AggLayer CDK y Arbitrum Orbit, mientras que Caldera se centra en Arbitrum Orbit y ZK Stack. Para la capa de disponibilidad de datos (DA), ambos soportan Ethereum y Celestia como opciones estándar.

Aunque Caldera es más económica, el precio más alto de Conduit corresponde a una oferta de servicios más diversificada. Primero, en la configuración del token de gas, Conduit permite cualquier token ERC-20 como gas nativo, brindando mayor flexibilidad para la emisión de tokens de gobernanza; Caldera solo soporta ETH, DAI, USDT y otros tokens principales. Segundo, en rendimiento, las cadenas públicas que usan Conduit tienen tarifas de transacción más altas pero un TPS teórico superior al de Caldera, siendo más adecuadas para aplicaciones que requieren alto rendimiento. Finalmente, en descentralización, Conduit integra el secuenciador EigenLayer para mayor descentralización, mientras que Caldera sigue usando un secuenciador centralizado.

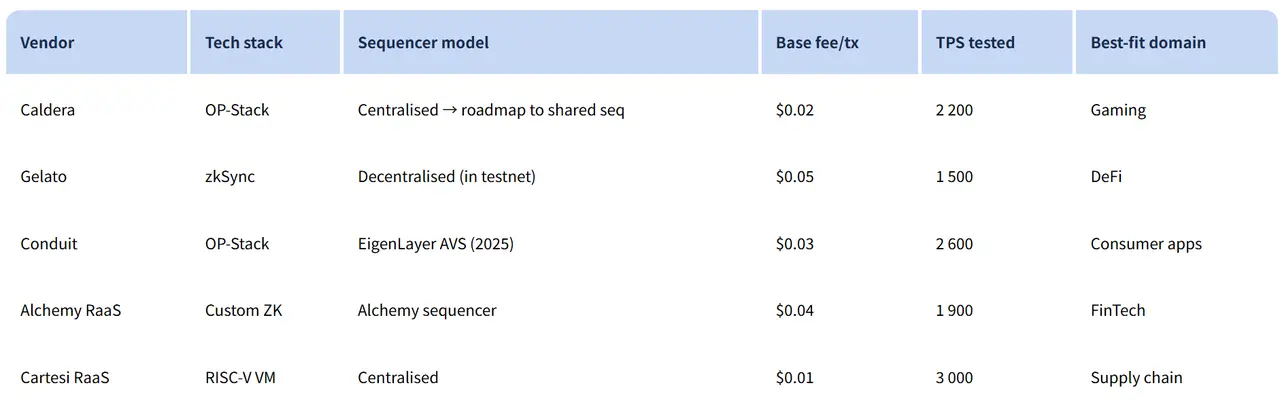

Rendimiento y escenarios de aplicación de plataformas RaaS. Fuente: dysnix

4.2 Análisis de rendimiento de blockchains modulares (capa de ejecución, DA, liquidación)

Para las empresas tesoreras de Ethereum, usar una plataforma RaaS para un despliegue ligero de Layer2 no solo es una opción tecnológica rentable, sino que también tiene un valor estratégico clave. Es similar a que una empresa use cloud computing en lugar de construir su propio IDC, permitiendo iniciar operaciones on-chain rápidamente con bajo costo y flexibilidad para ajustar estrategias según el desarrollo del negocio, siendo ideal para una primera exploración on-chain. Como muestra la página de Caldera, en los servicios RaaS, los desarrolladores deben elegir entre la capa de ejecución, la capa de disponibilidad de datos y la capa de liquidación. Estas elecciones afectan directamente la eficiencia, seguridad y compatibilidad ecológica de la cadena pública. Los decisores deben equilibrar rendimiento y costos. A continuación, se comparan las ventajas y desventajas de cada capa, incluyendo indicadores de rendimiento (como TPS, costos, modelo de seguridad), escenarios de aplicación, riesgos potenciales y consideraciones estratégicas, para ayudar a las empresas tesoreras de Ethereum a encontrar la mejor opción de despliegue.

4.2.1 Análisis de la capa de ejecución

La capa de ejecución es la parte más diferenciada de la blockchain modular, encargada del procesamiento de transacciones y actualización de estados. Los principales servicios de rollup incluyen OP Rollup y ZK Rollup. OP Rollup depende de pruebas de fraude, asumiendo que las transacciones son válidas salvo desafío; ZK Rollup utiliza pruebas de validez para verificar directamente la corrección de las transacciones. Ambos mecanismos implican compensaciones en seguridad, velocidad y compatibilidad.

- OP Stack: El marco Optimistic Rollup más popular, destaca por su bajo umbral de despliegue y alta compatibilidad EVM, ideal para lanzar ecosistemas rápidamente, aunque debe soportar una ventana de prueba de fraude de unos 7 días, lo que retrasa la finalidad【11】.

- Arbitrum Orbit: Solución OP Rollup basada en el ecosistema Arbitrum, su mayor ventaja es la integración profunda con la red principal de Arbitrum, compartiendo liquidez y usuarios, aunque su rendimiento depende del estado de la red principal【12】.

- ZK Sync: Solución ZK Rollup basada en pruebas de conocimiento cero, ofrece finalidad instantánea y mayor privacidad, con excelente rendimiento, pero mayor complejidad técnica y requisitos de hardware, lo que eleva el umbral de despliegue respecto a OP【13】.

- AggLayer (núcleo de Polygon CDK): Como capa de coordinación cross-chain de Polygon, agrega múltiples cadenas ZK para compartir liquidez y liquidación de baja latencia, destacando en escalabilidad y eficiencia de costos, aunque su estabilidad depende de la fiabilidad de la red de agregadores【14】.

4.2.2 Análisis de la capa DA

A diferencia de la diversidad de la capa de ejecución, las opciones para la capa de disponibilidad de datos (DA) están más concentradas, diferenciándose principalmente en si se adopta una solución DA independiente. Las soluciones Layer2 tradicionales dependen de la red principal de Ethereum para la disponibilidad de datos, lo que implica altos costos—por ejemplo, el costo de Calldata suele representar más del 80% del costo total de transacción. Las capas DA independientes construyen redes de datos dedicadas, ofreciendo almacenamiento eficiente y mecanismos de muestreo de disponibilidad, mejorando la eficiencia general del sistema.

Las DA independientes más populares incluyen Celestia, EigenDA y Near DA:

- Celestia: Utiliza muestreo de disponibilidad de datos (DAS) para garantizar la integridad de los datos sin requerir validación de nodos completos. Destaca por su alto throughput (soporta bloques de GB) y bajo costo, y en 2025 su diseño modular ya soporta integración multichain.

- EigenDA: Extensión de EigenLayer, combina mecanismos de restaking para ofrecer seguridad compartida. Su throughput es mayor (TPS hasta 10x Ethereum), con menor costo, aunque depende del ecosistema de staking de EigenLayer.

Estas DA independientes se han convertido en la opción principal para Layer2 modulares, como Movement Labs que eligió Celestia como DA. Al desacoplar DA de la ejecución, reducen los costos totales (en promedio un 60-90%【15】) y mejoran la escalabilidad (como la optimización de almacenamiento de blobs de Celestia). Frente a la DA nativa de Ethereum, las soluciones independientes multiplican el throughput, ideales para aplicaciones intensivas en datos. Los riesgos incluyen ataques a la disponibilidad de datos (si falla el muestreo) y tendencias a la centralización (dominancia de pocos validadores). Estratégicamente, si el proyecto busca optimización de costos e independencia, debe priorizar DA independiente.

Comparación de rendimiento entre Ethereum y DA independientes. Fuente: Forsight News

4.2.3 Análisis de la capa de liquidación

La capa de liquidación se encarga del consenso final y la presentación de la raíz de estado, normalmente confiando en la seguridad de la red principal de Ethereum (consenso PoS, anclado en capitalización de mercado). Las opciones son limitadas, pero el impacto estratégico es profundo.

- Red principal de Ethereum como capa de liquidación: Es la opción estándar para Layer2, asegurando que la cadena pública herede la descentralización y seguridad de Ethereum. Su ventaja es el anclaje estratégico al ETH, evitando la fragmentación; la desventaja son los altos costos de liquidación (cientos de USD por batch) y la latencia (de minutos a horas).

- Arbitrum o Base como capa de liquidación: Degrada la cadena propia de Layer2 a Layer3, usando el mecanismo de liquidación de la cadena superior. Es conveniente (como la integración de Coinbase en Base, que ofrece puentes rápidos), pero estratégicamente se aleja del anclaje al ETH y depende de la gobernanza de la cadena superior, lo que puede introducir costos y riesgos adicionales.

Liquidar en la red principal de Ethereum maximiza la seguridad, ideal para proyectos que buscan anclaje de valor a largo plazo; pasar a Layer3 ofrece conveniencia (como las herramientas de gobernanza de Arbitrum), pero puede diluir la autonomía y enfrentar riesgos de fallos en la cadena superior.

4.2.4 Resumen

Actualmente, la elección tecnológica para Layer2 modulares de Ethereum sigue una tendencia clara: la combinación modular dominante es "OP Stack/ZK Stack como capa de ejecución + Celestia como capa DA + Ethereum como capa de liquidación". Esta estructura se debe a las ventajas clave de cada módulo: Celestia es la opción preferida para disponibilidad de datos por su alto throughput y costos mucho menores que la red principal de Ethereum; la red principal de Ethereum sigue siendo la opción más segura y descentralizada para la liquidación, superando a otras Layer2 como Base o Arbitrum. En la capa de ejecución, la elección depende del posicionamiento diferencial de la cadena: si se busca alta compatibilidad EVM y rápida migración de protocolos, OP Stack es ideal; si se prioriza velocidad extrema y privacidad nativa, ZK Stack es mejor. En resumen, las empresas tesoreras de Ethereum pueden configurar estos módulos de forma flexible según el posicionamiento y estrategia de desarrollo de su red Layer2.

4.3 Análisis de costos y beneficios de construir una Layer2 propia

Desde el modelo de ingresos por tarifas de gas, las tarifas de transacción en blockchain no dependen del monto transferido, sino de la complejidad de la transacción y el estado de la red. Por ejemplo, transferir 100 o 10,000 dólares desde una wallet propia en la cadena tiene el mismo costo básico de gas. Según este modelo, usando el servicio RaaS de Caldera, el costo fijo mensual es de 3,000 dólares; si se cobra una comisión de 0.02 dólares por transacción, la cadena debe procesar 150,000 transacciones mensuales para alcanzar el punto de equilibrio. Si se elige Conduit, con una tarifa mensual de 5,000 dólares y una comisión ligeramente mayor (0.03 dólares por transacción), se requieren unas 166,000 transacciones mensuales para cubrir el costo básico.

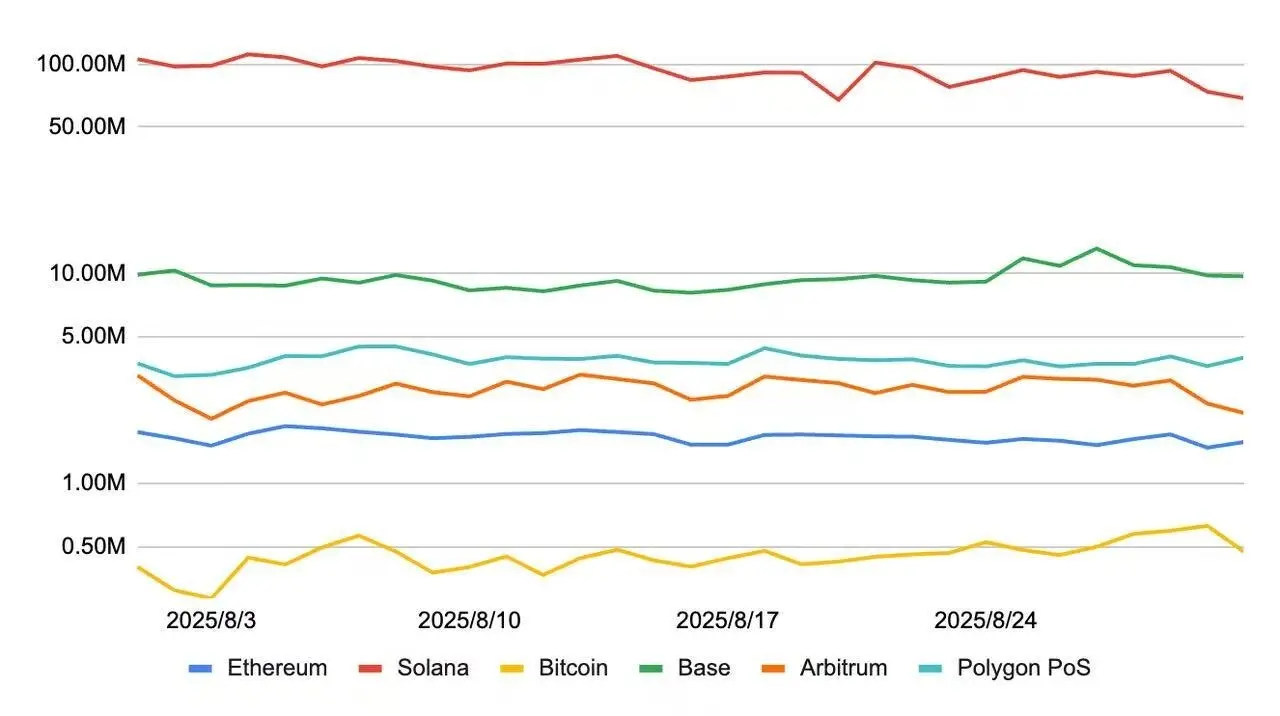

Procesar 150,000 transacciones al mes equivale a unas 5,000 transacciones diarias (UTC+8). Para una empresa tesorera que recién lanza una Layer2, este objetivo sigue siendo un reto. Lograrlo depende en gran medida de la escala de usuarios y la frecuencia de transacciones del negocio original. Como referencia, las Layer2 maduras como Base y Arbitrum superaron fácilmente el millón de transacciones diarias en agosto (UTC+8)【16】, por lo que cubrir los costos no es un problema.

En cuanto al tipo de empresa, si la base de clientes de la empresa tesorera está compuesta principalmente por pymes o usuarios finales, la alta frecuencia y dispersión de las transacciones facilita alcanzar el volumen necesario. Por ejemplo, Sharplink se dedica a juegos deportivos online y atiende principalmente a usuarios finales; si ya cuenta con una base significativa de jugadores activos, podría migrar el juego on-chain, construir su propia Layer2 y guiar a los usuarios a operar en la cadena, haciendo factible superar las 150,000 transacciones mensuales. Por el contrario, si la empresa atiende principalmente a grandes grupos o entidades gubernamentales, las transacciones suelen ser de bajo volumen y alto valor, por lo que incluso migrando a la cadena, será difícil alcanzar la frecuencia necesaria. Estas empresas tesoreras deberán expandir su base de usuarios individuales para cubrir los costos de RaaS.

Tendencia de volumen diario de transacciones en cadenas públicas principales, tabla elaborada por Mark Research (reelaborada a partir de datos de Artemis)

V. Riesgos y desafíos de la autoconstrucción de Layer2 por parte de empresas tesoreras de Ethereum

5.1 Desafíos en el uso de pagos blockchain por parte de clientes y proveedores de empresas tesoreras de Ethereum

En la visión de construir una Layer2 propia, su valor depende en gran medida de que la empresa tesorera cuente con una red madura de clientes y proveedores en la economía real, y que los pagos se realicen mediante direcciones de wallets blockchain. Sin embargo, trasladar las transacciones empresariales a una cadena pública, especialmente en lo que respecta a pagos y procesos contables posteriores, presenta desafíos únicos. El problema central es la contradicción entre el anonimato de la blockchain y los requisitos de cumplimiento financiero empresarial.

En los sistemas bancarios o de pago tradicionales, los registros de pago incluyen información clara y verificable de las partes, que sirve como base directa para la emisión de facturas y la contabilidad. En las transferencias on-chain, los registros solo muestran las direcciones de wallet, el hash de la transacción y la marca de tiempo, careciendo de información que relacione directamente con entidades legales del mundo real, lo que dificulta la verificación de identidad y la naturaleza de la transacción al emitir facturas. En contraste, las blockchains privadas (como DiChain) o consorciadas (como AntChain) suelen incorporar mecanismos de autenticación de identidad (por ejemplo, certificados CA), cumpliendo mejor los requisitos de cumplimiento empresarial. Por tanto, para empresas que necesitan auditoría clara y gestión de facturación conforme, cómo realizar la contabilidad posterior a una transferencia on-chain de forma eficiente y conforme es un problema urgente.

5.2 Desafíos competitivos en la industria para la autoconstrucción de redes Layer2

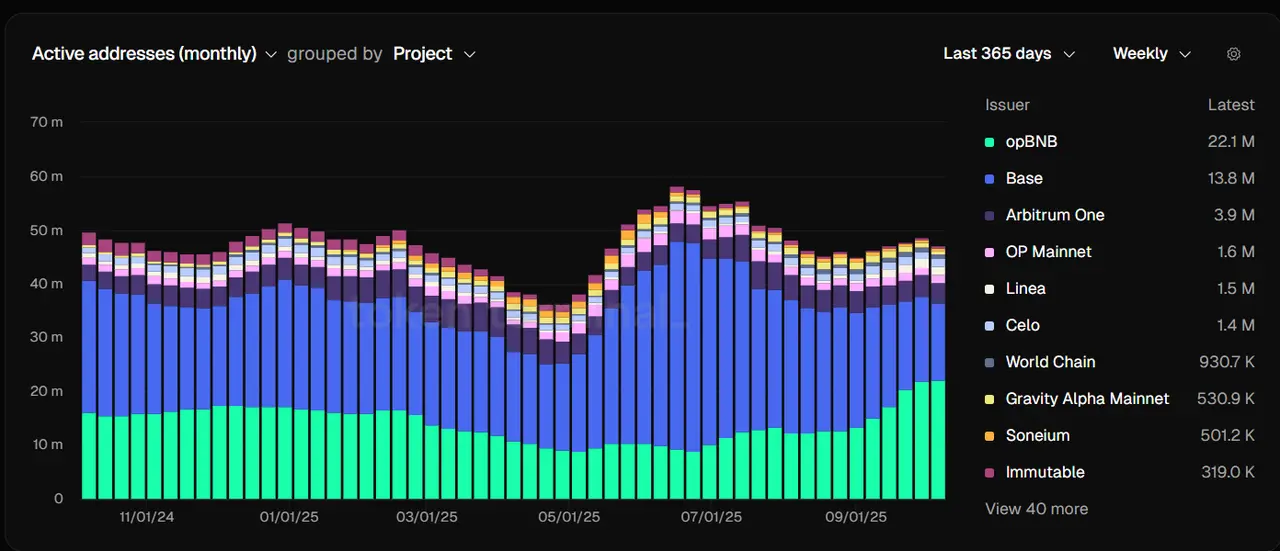

Para las empresas tesoreras que optan por construir su propia Layer2, la base inicial de su ecosistema depende de los ingresos por tarifas de gas generados por las interacciones on-chain de sus clientes y proveedores. Sin embargo, para expandir la base de usuarios individuales, inevitablemente competirán con otras redes Layer2. Actualmente, el mercado de Layer2 de Ethereum muestra una clara tendencia oligopólica. Las principales cadenas públicas como opBNB, Base, Arbitrum, OP Mainnet y Linea concentran más del 90% del volumen total de transacciones de Layer2【17】, con alta concentración de mercado y barreras crecientes para nuevas cadenas.

En este contexto competitivo, si una empresa tesorera quiere superar sus límites actuales y competir por usuarios externos con las cadenas públicas líderes, los escenarios de transacción básicos ya no son suficientes para construir una ventaja diferencial. Es necesario construir un sistema DeFi propio e innovar en aplicaciones on-chain para crear un ecosistema atractivo, atraer liquidez, aumentar la retención de usuarios y ganar espacio en el mercado Layer2 altamente concentrado.

Direcciones activas en redes Layer2 de Ethereum. Fuente: Tokenterminal

5.3 Desafíos por cambios estratégicos en la red principal de Ethereum

Aunque Vitalik ha expresado repetidamente su apoyo al desarrollo de redes Layer2, el desarrollo de la red principal sigue siendo la prioridad de la Ethereum Foundation. En agosto de 2025 (UTC+8), la fundación lanzó la iniciativa "Scale L1", con el objetivo de aumentar el throughput de la red principal a 45 millones de TPS y optimizar la eficiencia y descentralización mediante BAL (procesamiento asíncrono a nivel de bloque) y tecnología zkEVM. Esto marca un cambio estratégico importante, priorizando la mejora del rendimiento de la red principal. En términos simples, la red principal de Ethereum puede verse como una autopista que, al ser estrecha, suele congestionarse; BAL y zkEVM la transforman en un complejo intercambiador, maximizando el flujo vehicular.

Este ajuste estratégico tiene su origen en la actualización Dencun de marzo de 2024 (UTC+8). Con la implementación de EIP-4844 (Proto-Danksharding), el costo de disponibilidad de datos para Layer2 se redujo en más del 90%. Sin embargo, esta actualización no aumentó el volumen de transacciones en la red principal, sino que aceleró la migración de actividad a Layer2. Al mismo tiempo, el "alquiler de tierra" (tarifas de liquidación de datos) pagado por Layer2 a la red principal representa solo alrededor del 2% de sus tarifas totales. Por ejemplo, en la segunda mitad de 2025, la red Base generó ingresos mensuales por gas de 5 millones de dólares (UTC+8)【18】, mientras que el alquiler pagado a la red principal fue de solo 140,000 dólares, el 2.8%, reflejando la limitada captura de valor de la red principal en Layer2.

Alquiler pagado por Layer2 de Ethereum a la red principal. Fuente: growthepie

Bajo la estrategia Scale L1, se espera que la Ethereum Foundation y la comunidad concentren más recursos en la optimización de la red principal, relegando el desarrollo de Layer2 a un segundo plano en el corto plazo. Además, la mejora del rendimiento y la reducción de costos en la red principal podrían atraer a algunos usuarios de vuelta, reduciendo las direcciones activas y el volumen de transacciones en las Layer2 existentes.

Para las empresas tesoreras que consideran construir su propia Layer2, es fundamental reconocer los desafíos estructurales de este cambio estratégico: con las Layer2 líderes ya beneficiándose de economías de escala, las nuevas cadenas no solo enfrentan el reto del arranque ecológico, sino también la presión de migración de usuarios por la mejora de la red principal. Por tanto, las empresas tesoreras deben evaluar cuidadosamente el posicionamiento diferencial y la sostenibilidad a largo plazo de su ecosistema on-chain, considerando en su planificación estratégica la incertidumbre derivada de los cambios en la hoja de ruta tecnológica.

VI. Conclusión

Construir una Layer2 propia es una de las principales vías para que las empresas tesoreras de Ethereum logren una actualización estratégica en la tendencia de "fusión cripto-bursátil", pero no es la solución definitiva para todas las empresas. Esta decisión debe basarse en una evaluación sistemática de los recursos, la base de negocios y los objetivos estratégicos de la empresa: para aquellas con un ecosistema de usuarios finales maduro y alta frecuencia de transacciones, construir una Layer2 mediante herramientas estandarizadas como RaaS permite una transformación on-chain y expansión ecológica a costos controlados, con potencial para obtener una mayor prima de mNAV en el mercado de capitales; sin embargo, en un contexto de competencia cada vez más intensa en Layer2 y mejora continua del rendimiento de la red principal de Ethereum, las nuevas cadenas públicas enfrentan desafíos significativos de arranque ecológico y adquisición de usuarios. Por tanto, las empresas tesoreras deben sopesar cuidadosamente el valor estratégico a largo plazo y la presión operativa a corto plazo de construir su propia cadena, concentrando recursos en crear escenarios on-chain diferenciados para establecer una ventaja competitiva en el ecosistema cripto en rápida evolución.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

La apuesta de Tether de 1.15 billones de dólares en Neura pone a los robots de IA en el centro de su expansión

Resumen de los 7 errores mortales del mercado cripto: el 99% de los traders los repiten