Autor: Yuuki, TechFlow de Deep Tide

I. Desempeño general

1. Sentimiento del mercado:

La semana pasada el mercado estuvo en un estado de pánico extremo. El impulso positivo temporal por el fin del cierre del gobierno estadounidense fue rápidamente reemplazado por el impacto negativo de la disminución de la probabilidad de un recorte de tasas por parte de la Reserva Federal en diciembre. Al mismo tiempo, el rendimiento de los bonos a largo plazo de Japón continuó aumentando, y actualmente el rendimiento de los bonos a 10 años subió al 1,73%, alcanzando un máximo de 17 años.

BTC cayó un 9,99% en la semana, ETH bajó un 13,62%, el mNAV de MSTR cayó a 1,2 y la posición de ETH de BMNR tiene una pérdida flotante de 3.000 millones. Actualmente, el mercado cripto sigue las caídas de las acciones estadounidenses pero no sus subidas. Los inversores están atentos al informe financiero de Nvidia de este jueves, así como a la reapertura del gobierno y a la reducción del balance de la Reserva Federal, que podrían aportar liquidez real. El índice de Miedo y Codicia de Coinglass muestra que el sentimiento del mercado estuvo en zona de pánico durante los 7 días de la semana pasada, de los cuales 5 días fueron de pánico extremo; la última vez que ocurrió algo similar fue el 27 de febrero de 2025, y el mercado se recuperó dos meses después.

Imagen: Sentimiento de pánico extremo en el mercado la semana pasada

Fuente de datos: Coinglass

2. Eventos macroeconómicos:

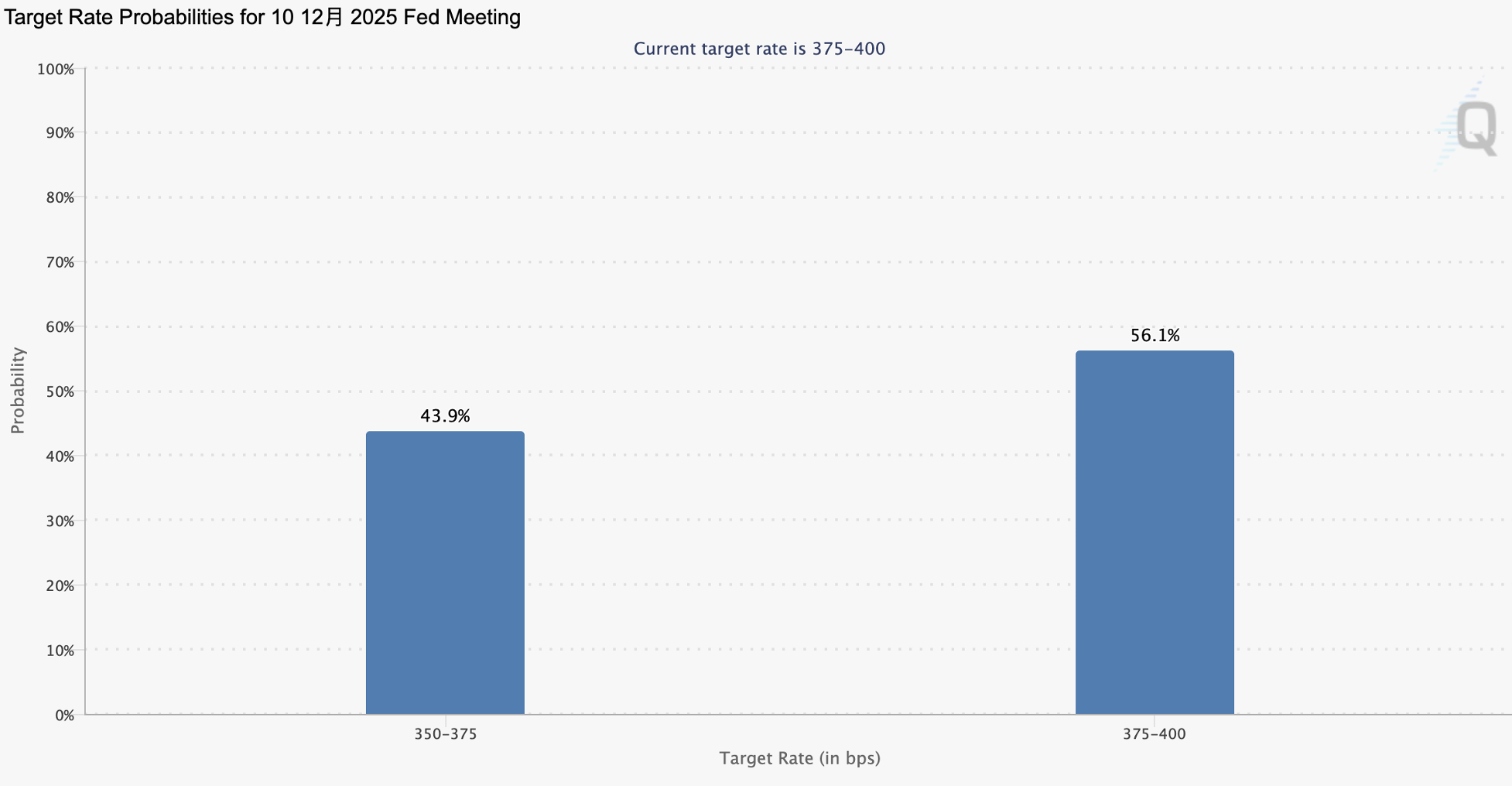

Debido a la persistencia de la inflación y a que el mercado laboral no muestra señales claras de enfriamiento, sumado a la falta de datos clave durante el cierre del gobierno, varios funcionarios de la Reserva Federal como Kashkari, Harker y Musalem adoptaron un tono agresivo en sus declaraciones la semana pasada. El mercado espera que la probabilidad de un recorte de tasas en diciembre por parte de la Fed caiga al 43,9%, lo que presiona los precios de los activos de riesgo. Los tres principales índices bursátiles estadounidenses retrocedieron notablemente a mitad de semana y el mercado cripto continuó cayendo.

Imagen: Probabilidad de recorte de 25 puntos básicos por parte de la Fed en diciembre cae al 43,9%

Fuente de datos: CME Group

El rendimiento de los bonos japoneses a 10 años subió al 1,73%, el nivel más alto desde junio de 2008, hace 17 años. El cierre de posiciones de carry trade en yenes también podría llevar a un endurecimiento de la liquidez global.

Imagen: Bonos japoneses a 10 años suben al 1,73%

Fuente de datos: TradingView

3. Datos específicos:

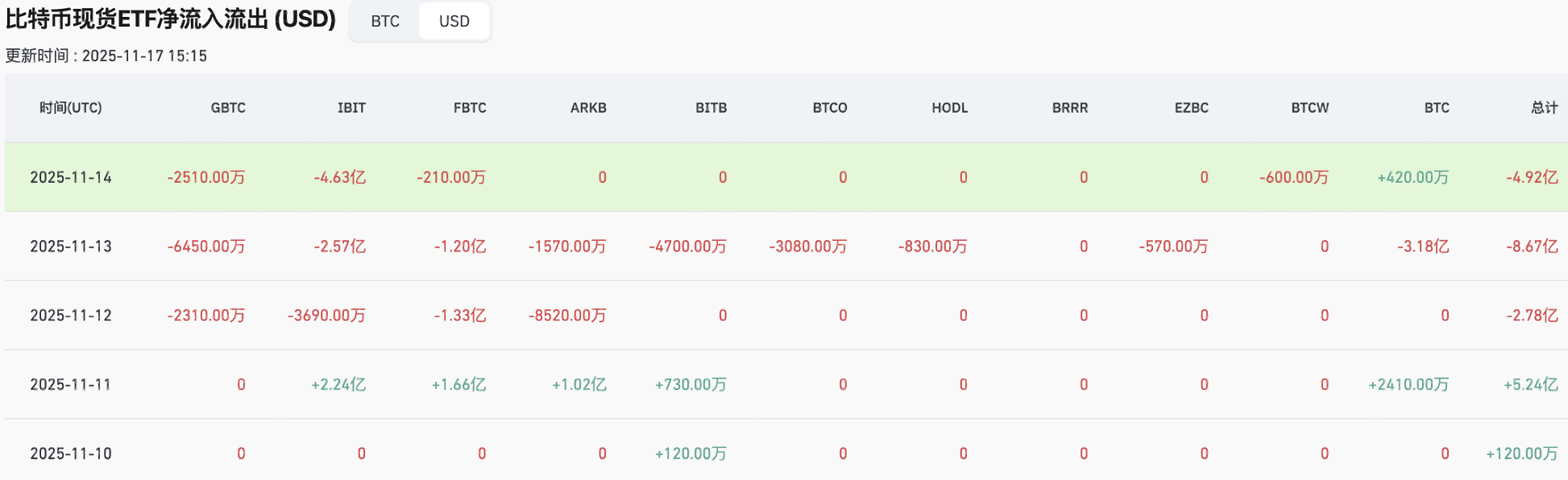

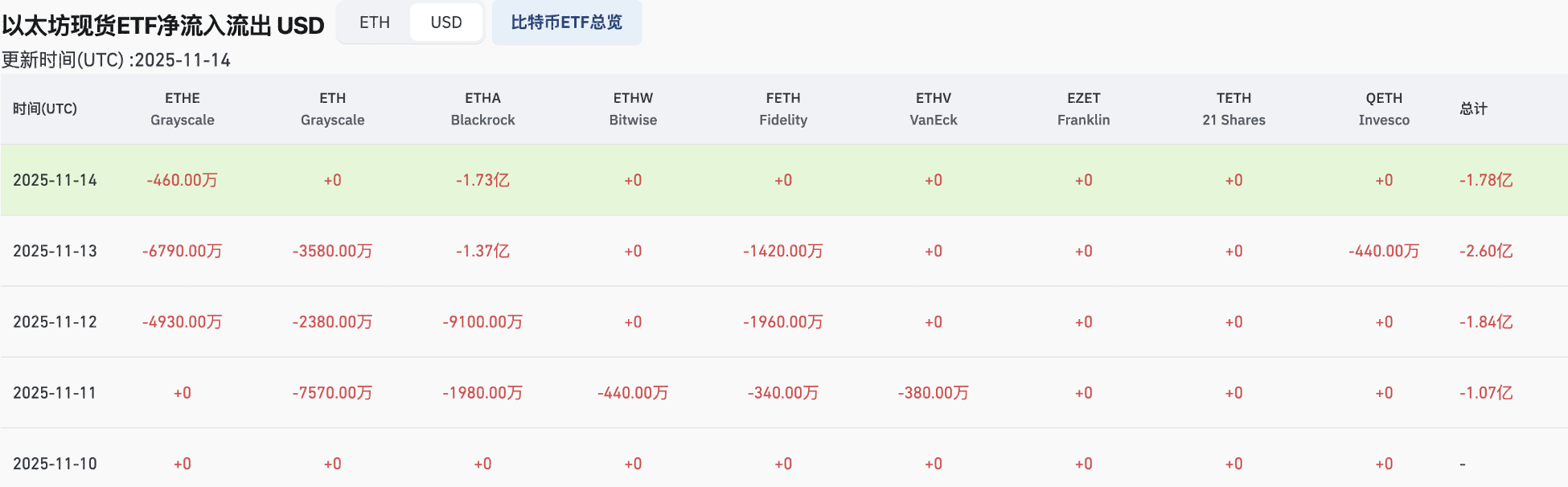

La semana pasada, los ETF de BTC registraron salidas por 1.112 millones de dólares, una disminución del 7,9% respecto a la semana anterior; los ETF de ETH registraron salidas por 729 millones de dólares, un aumento del 43,5% respecto a la semana anterior. Actualmente, el saldo de BTC en exchanges es de 2,1374 millones, sin cambios respecto a la semana anterior; el saldo de ETH en exchanges es de 12,01 millones, una disminución del 1,75%. Según datos hasta el 16 de noviembre, la capitalización de mercado de las stablecoins es de 26.509,5 millones de dólares, sin cambios semanales.

Imagen: Salidas de ETF de BTC por 1.112 millones de dólares, una disminución del 7,9%

Fuente de datos: Coinglass

Imagen: Salidas de ETF de ETH por 729 millones de dólares, un aumento del 43,5%

Fuente de datos: Coinglass

Imagen: Saldo de BTC en exchanges sin cambios semanales

Fuente de datos: Coinglass

Imagen: Saldo de ETH en exchanges disminuye un 1,75% semanalmente

Fuente de datos: Coinglass

Imagen: Capitalización de mercado de stablecoins sin cambios semanales

Fuente de datos: Coinglass

II. Focos locales

1. ZEC subió un 6% en la semana, marcando un nuevo máximo, y STRK subió un 47%. La semana pasada el mercado en general estuvo débil, pero el sector de privacidad continuó liderando, con ZEC subiendo un 6%, su capitalización de mercado superando los 15.000 millones y convirtiéndose en el décimo mayor criptoactivo. En Hyperliquid, la principal dirección short de ZEC tiene una pérdida flotante de más de 22 millones de dólares, con un precio de liquidación de 1.112 dólares, y el mercado comenzó a especular con inscripciones en la cadena de ZEC. STRK subió un 47% en la semana; el fundador de STRK es también cofundador de ZEC, y el apoyo de Vitalik atrajo la atención del mercado.

Imagen: El sector de privacidad sigue liderando el mercado

Fuente de datos: Coingecko

2. Aster subió un 16% en la semana, con ingresos diarios de aproximadamente 1,7 millones de dólares destinados a recompras, lo que representa un aumento del 30% respecto al precio de compra de 0,9 dólares de CZ. Al mismo tiempo, todas las ballenas que abrieron grandes posiciones short tras el anuncio de compra de Aster por parte de CZ ya han cerrado sus posiciones en break-even (anteriormente su posición alcanzó los 44 millones de dólares). Este comportamiento provocó un fuerte aumento a corto plazo de Aster.

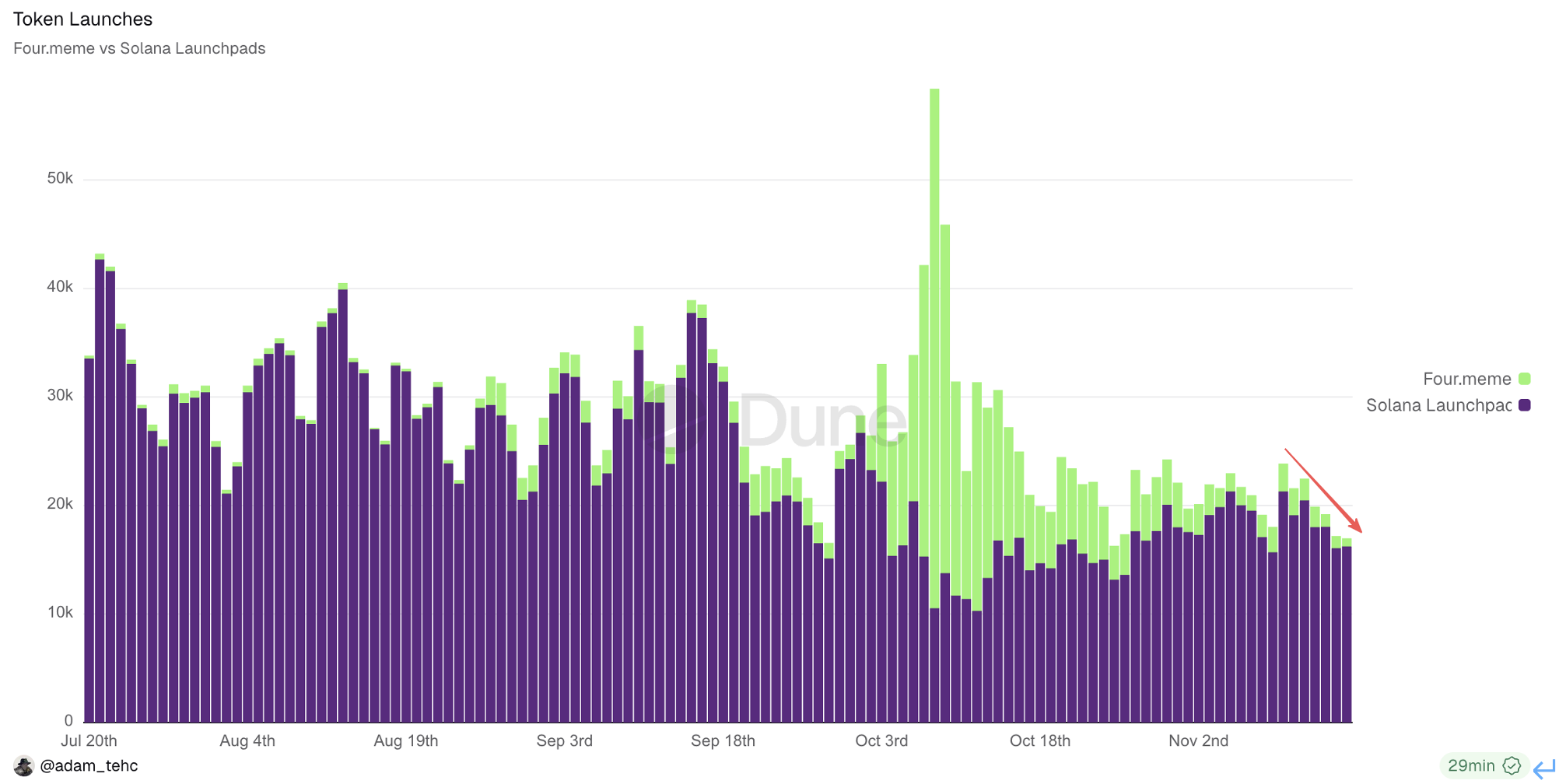

3. La semana pasada, tanto el volumen de posiciones abiertas como el volumen de operaciones de contratos de altcoins en exchanges disminuyeron, reflejando la continua escasez de liquidez tras la fuerte caída del 11 de octubre; la cantidad de tokens emitidos en las cadenas de Solana y Bsc también sigue disminuyendo, y el mercado carece de focos de interés.

Imagen: Disminución tanto en el volumen de posiciones abiertas como en el volumen de operaciones de contratos de altcoins

Fuente de datos: Coinglass

Imagen: Emisión de tokens en las cadenas de Solana y Bsc sigue disminuyendo

Fuente de datos: Dune

4. Noticias importantes de la semana pasada:

Funcionarios de la Fed como Kashkari, Harker y Musalem hicieron comentarios cautelosos sobre los recortes de tasas;

Tom Lee: Se sospecha que uno o dos creadores de mercado tienen un importante "hueco" en su balance;

Bitmine aumentó su posición en 67.021 ETH en la última semana, por un valor aproximado de 234 millones de dólares;

El Banco Central de Chequia se convirtió en el primer banco central del mundo en comprar bitcoin;

Ripple invirtió 4.000 millones de dólares para construir infraestructura financiera que conecte las criptomonedas con Wall Street;

Tether: Hasta ahora ha invertido 1.500 millones de dólares en la expansión de la financiación del comercio de commodities, explorando un nuevo modelo de stablecoins + activos físicos;

Grayscale solicitará salir a bolsa mediante IPO;

Stable: El lanzamiento de la red principal está próximo;

La comunidad de dYdX aprobó mediante votación aumentar la proporción de recompra de tarifas del protocolo del 25% al 75%;

III. Temas a seguir esta semana

1. Eventos macroeconómicos:

El 17 de noviembre, el vicepresidente de la Fed, Jefferson, dará un discurso sobre las perspectivas económicas y la política monetaria;

El 19 de noviembre, el presidente de la Fed de Richmond y miembro votante del FOMC en 2027, Barkin, hablará sobre las perspectivas económicas, y se publicará el informe financiero de Nvidia;

El 20 de noviembre, se publicará la tasa de desempleo de EE. UU. de septiembre y las actas de la reunión de política monetaria de la Fed;

El 21 de noviembre, se publicará el valor final de la expectativa de inflación a un año de EE. UU. para noviembre; varios funcionarios de la Fed darán discursos.

2. Desbloqueo de tokens:

Para más detalles, consulte "Esta semana, ZRO, ZK, KAITO y otros tokens tendrán grandes desbloqueos".