Las tres presiones del mercado cripto: salida de fondos de ETF, reajuste de apalancamiento y baja liquidez

Recientemente, el debilitamiento del mercado cripto se debe principalmente a la desaceleración en el flujo de fondos hacia los ETF, el impacto del desapalancamiento y la falta de liquidez, lo que deja al mercado en un período de ajuste frágil bajo un contexto macroeconómico de aversión al riesgo.

Título original: Crypto at the Crossroads: ETF Flows, Leverage Reset, and Shallow Liquidity

Autor original: Tanay Ved, Coin Metrics

Traducción original: Luffy, Foresight News

TL;TR

Los principales canales de absorción de capital, como los ETF y los DAT, han mostrado una demanda débil recientemente. El proceso de desapalancamiento de octubre y el contexto macroeconómico de aversión al riesgo siguen ejerciendo presión sobre el mercado de criptoactivos. Los mercados de futuros y préstamos DeFi ya han completado un reseteo total del apalancamiento, con una estructura de posiciones más limpia y menor riesgo sistémico. Sin embargo, la liquidez spot de las principales criptomonedas y altcoins aún no se ha recuperado, manteniendo al mercado en un estado frágil y más susceptible a movimientos extremos de precios.

A principios de Uptober, bitcoin alcanzó un máximo histórico, pero el optimismo se revirtió rápidamente y el "crash flash" del 11 de octubre golpeó la confianza del mercado (nota: Uptober se refiere a la tendencia alcista habitual del mercado cripto en octubre). Posteriormente, el precio de bitcoin cayó alrededor de 40.000 dólares (más del 33%), las altcoins sufrieron aún más y la capitalización total del mercado cripto retrocedió a cerca de 3 trillones de dólares. Incluso con varios avances fundamentales positivos a lo largo de 2025, la evolución de los precios y el sentimiento del mercado han mostrado una desconexión significativa.

Actualmente, los criptoactivos se encuentran en la intersección de múltiples factores externos e internos. A nivel macro, la incertidumbre sobre la expectativa de recortes de tasas en diciembre y el reciente bajo rendimiento de las acciones tecnológicas han intensificado el comportamiento de aversión al riesgo; dentro del mercado cripto, los ETF y los tesoros de criptoactivos (DAT), que solían ser canales estables de absorción de capital, han experimentado salidas de fondos; al mismo tiempo, la ola de liquidaciones del "11 de octubre" desencadenó uno de los eventos de desapalancamiento más severos de la historia, cuyos efectos aún persisten y la liquidez del mercado sigue siendo baja.

Este artículo analiza en profundidad los factores clave detrás del debilitamiento reciente del mercado de criptoactivos, enfocándose en los flujos de capital de los ETF, el apalancamiento en los mercados de futuros perpetuos y DeFi, y la liquidez de los libros de órdenes, para explorar lo que estos cambios revelan sobre la estructura actual del mercado.

El giro macroeconómico hacia la aversión al riesgo

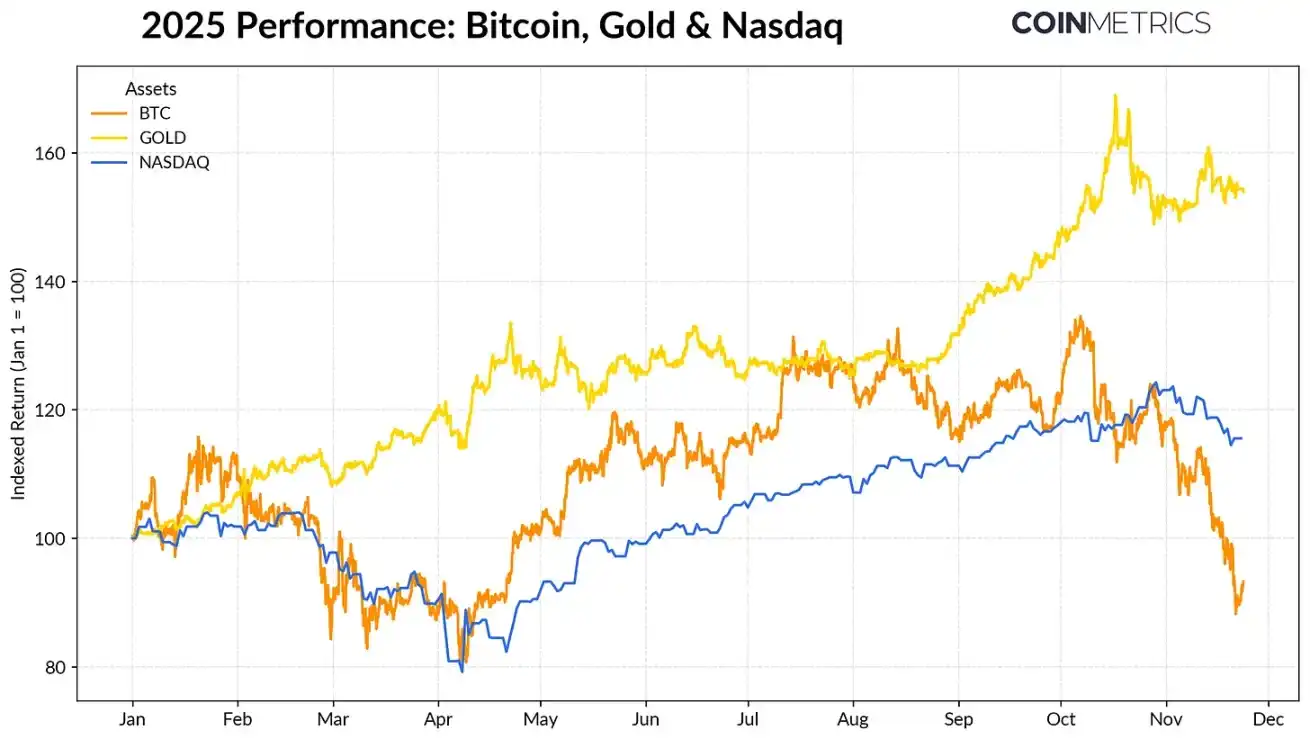

El desempeño de bitcoin se ha ido desvinculando cada vez más de las principales clases de activos. En un contexto de compras récord de oro por parte de bancos centrales y tensiones comerciales persistentes, el oro ha tenido un rendimiento superior al 50% este año; mientras tanto, las acciones tecnológicas (índice Nasdaq) perdieron impulso en el cuarto trimestre, ya que el mercado reevaluó la probabilidad de recortes de tasas de la Fed y la sostenibilidad del bull market impulsado por la IA.

Como mostramos en investigaciones previas, la relación de bitcoin con las acciones tecnológicas "de riesgo" y el oro "refugio" fluctúa cíclicamente y se ajusta según el contexto macroeconómico. Esto hace que bitcoin sea especialmente sensible a shocks de mercado o eventos catalizadores (como el crash flash de octubre y el reciente sentimiento de aversión al riesgo).

Desempeño de bitcoin, oro y el índice Nasdaq en 2025, fuente de datos: Coin Metrics y Google Finance

Como "activo ancla" de todo el mercado cripto, la corrección de bitcoin se ha extendido a otros activos. Aunque sectores temáticos como las monedas de privacidad tuvieron un breve desempeño destacado, la mayoría de las criptomonedas siguen estando altamente correlacionadas con bitcoin.

Menor capacidad de absorción de capital de los ETF y DAT

La reciente debilidad de bitcoin se debe en parte a la caída en la demanda de los principales canales de capital que han sustentado su desempeño en 2024-2025. Desde mediados de octubre, los ETF han registrado salidas netas durante varias semanas consecutivas, acumulando un total de 4.9 billones de dólares en salidas, la mayor ola de rescates desde que bitcoin cayó a 75.000 dólares antes del anuncio arancelario del "Día de la Liberación" en abril de 2025.A pesar de las salidas de capital a corto plazo, las posiciones on-chain siguen en aumento: solo el ETF IBIT de BlackRock posee 780.000 bitcoins, aproximadamente el 60% del total de posiciones en ETF spot de bitcoin.

Si los flujos de capital hacia los ETF se recuperan, será una señal de estabilización de este canal. Los datos históricos muestran que, cuando el apetito por el riesgo regresa, la demanda de ETF ha sido clave para absorber la oferta de bitcoin.

Flujos netos semanales de ETF de bitcoin, fuente de datos: Coin Metrics

Los tesoros de criptoactivos (DAT) también están bajo presión. Con la caída de precios, el valor de las acciones de las empresas DAT y el tamaño de sus posiciones en criptoactivos han disminuido, lo que presiona la prima de valor neto que impulsa su crecimiento. Esto debilita la capacidad de los DAT para captar nuevo capital mediante la emisión de acciones o financiamiento de deuda, limitando así el crecimiento de las posiciones de criptoactivos por acción. Los DAT emergentes y de menor tamaño son especialmente sensibles a esto, y los cambios en el entorno de mercado pueden hacer que los benchmarks de costos y las valoraciones de acciones ya no sean adecuados para aumentar posiciones.

El DAT más grande actualmente, Strategy, posee 649.870 bitcoins a un costo promedio de 74.333 dólares (alrededor del 3,2% del suministro total actual de bitcoin). Como muestra el gráfico, cuando el precio de bitcoin sube y la valoración de las acciones es fuerte, la velocidad de acumulación de Strategy se acelera notablemente, pero recientemente se ha ralentizado. Aun así, Strategy mantiene ganancias no realizadas, con un costo base inferior al precio de mercado actual.

Si el precio cae aún más o enfrenta el riesgo de exclusión de índices, Strategy podría verse presionado; pero si el entorno de mercado mejora, su balance y valoración podrían recuperarse, creando nuevamente un entorno favorable para que los DAT aumenten posiciones.

Volumen de compras de bitcoin y costo promedio de Strategy, fuente de datos: Strategy y Bitbo Treasuries

Esta tendencia coincide con la rentabilidad on-chain. El ratio SOPR de los tenedores a corto plazo (posiciones < 155 días) ha caído a una zona de pérdidas de aproximadamente -23%, un nivel que históricamente refleja presión de venta capituladora del grupo más sensible al precio. Los tenedores a largo plazo siguen, en promedio, en ganancias, pero los datos SOPR muestran un ligero aumento en la toma de beneficios. Si el SOPR de los tenedores a corto plazo vuelve a superar 1.0 y los tenedores a largo plazo reducen el ritmo de ventas, significará que el mercado está estabilizándose gradualmente.

El proceso de desapalancamiento en cripto: futuros perpetuos, préstamos DeFi y liquidez

La ola de liquidaciones del "11 de octubre" inició un ciclo de desapalancamiento en múltiples niveles en los mercados de futuros, DeFi y apalancamiento colateralizado con stablecoins, cuyos efectos siguen repercutiendo en el mercado cripto.

Desapalancamiento en el mercado de futuros perpetuos

En cuestión de horas, el mercado de futuros perpetuos experimentó la mayor ola de liquidaciones forzadas de la historia, con una reducción de más del 30% en los contratos abiertos (OI) acumulados durante meses. Las mayores caídas en OI se dieron en altcoins y en plataformas con alta participación minorista (como Hyperliquid, Binance y Bybit), lo que coincide con las áreas donde el apalancamiento estaba más concentrado antes del desapalancamiento. Como muestra el gráfico, el OI actual sigue muy por debajo del máximo de más de 90 billones de dólares previo al colapso, y ha seguido bajando ligeramente, lo que indica que el apalancamiento en el sistema ha sido limpiado de manera efectiva a medida que el mercado se estabiliza y reajusta.

Al mismo tiempo, las tasas de financiamiento también han caído, reflejando un reseteo en el apetito de riesgo de los largos. Recientemente, la tasa de financiamiento de bitcoin ha oscilado entre niveles neutros o ligeramente negativos, en línea con un mercado que aún no ha reconstruido completamente la confianza direccional.

Cambios en el volumen de posiciones abiertas de contratos perpetuos por plataforma, fuente de datos: Coin Metrics

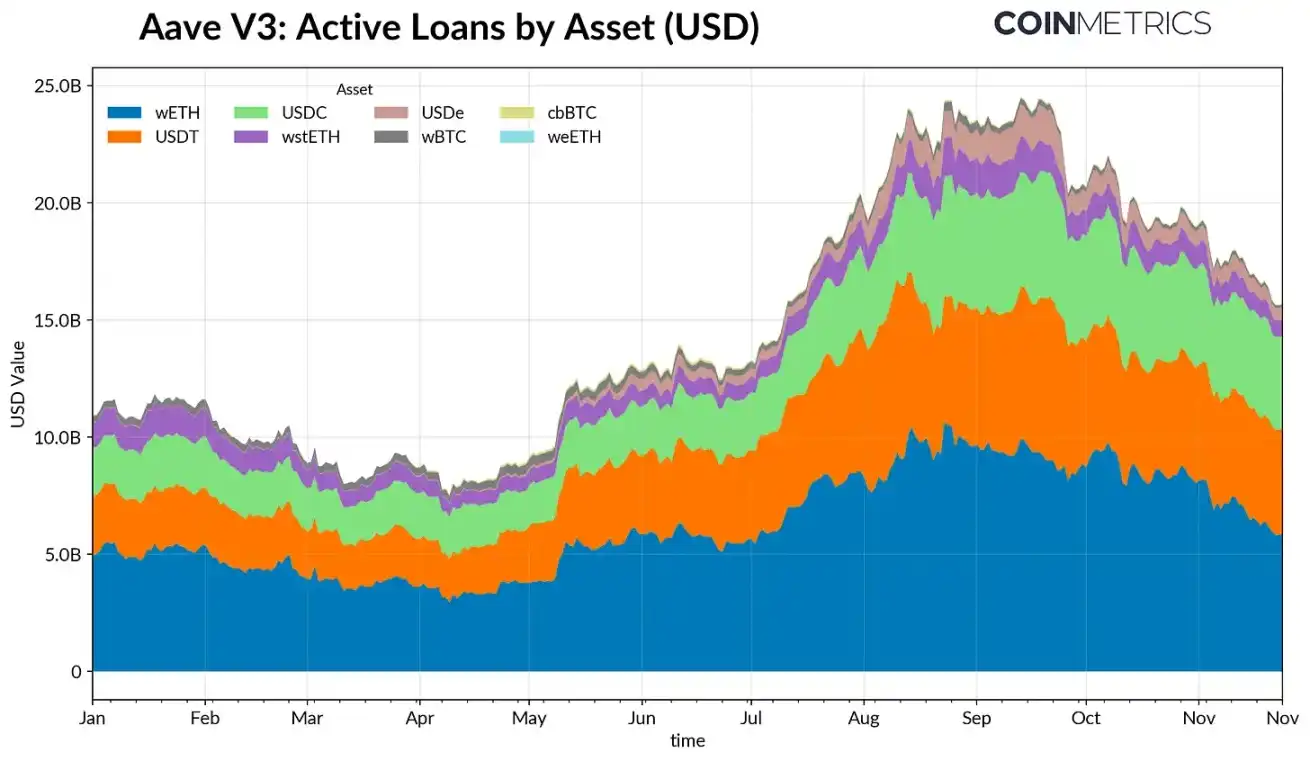

Desapalancamiento en DeFi

El mercado de crédito DeFi también ha experimentado un desapalancamiento progresivo. Desde el pico a finales de septiembre, el volumen de préstamos activos en Aave V3 ha disminuido de forma continua. En un contexto de bajo apetito por el riesgo y revalorización de colaterales, los prestatarios han reducido apalancamiento y pagado deudas. La contracción de préstamos denominados en stablecoins ha sido la más severa: tras el incidente de desvinculación de Ethena USDe, el volumen de préstamos relacionados con USDe cayó un 65%, desencadenando una liquidación total del apalancamiento sintético en dólares.

Los préstamos relacionados con Ethereum también se han reducido: los préstamos de WETH y tokens de staking líquido (LST) han caído entre un 35% y 40%, reflejando una disminución de estrategias de préstamo circular y de estrategias de colaterales con rendimiento.

Volumen de préstamos activos en Aave V3, fuente de datos: Coin Metrics

Liquidez spot deprimida

Tras la ola de liquidaciones del "11 de octubre", la liquidez del mercado spot sigue siendo tensa. En las principales plataformas, la profundidad de volumen (±2%) de bitcoin, ethereum, solana y otras criptomonedas sigue siendo un 30%-40% inferior a los niveles de principios de octubre, lo que indica que la liquidez aún no se ha recuperado al ritmo de los precios. Con menos órdenes en los libros, el mercado sigue siendo frágil y pequeñas operaciones pueden provocar movimientos de precios desproporcionados, aumentando la volatilidad y amplificando el impacto de las ventas forzadas.

La situación de liquidez de las altcoins es aún peor. La profundidad de los libros de órdenes fuera de las principales criptomonedas ha caído de forma más pronunciada y sostenida, reflejando la continua aversión al riesgo y la reducción de la actividad de los market makers. Una mejora general de la liquidez spot ayudaría a reducir los shocks de precios y estabilizar el mercado, pero hasta ahora, la falta de profundidad sigue siendo una de las señales más claras de que la presión sistémica no se ha aliviado completamente.

Cambios en la profundidad de los libros de órdenes de las plataformas, fuente de datos: Coin Metrics

Conclusión

El mercado de criptoactivos está atravesando un ajuste integral, afectado por la debilidad de la demanda de ETF y DAT, el reseteo del apalancamiento en los mercados de futuros y DeFi, y la baja liquidez spot. Aunque estas dinámicas presionan los precios, también hacen que el sistema de mercado sea más saludable, con menor apalancamiento, posiciones más neutrales y un retorno progresivo a los fundamentos.

Al mismo tiempo, el entorno macroeconómico sigue siendo el principal obstáculo. La debilidad de las acciones de IA, el ajuste de las expectativas de recorte de tasas y el tono general de aversión al riesgo han reprimido la demanda del mercado. Si los principales canales de capital (entradas a ETF, acumulación de DAT, crecimiento de la oferta de stablecoins) se recuperan y la liquidez spot repunta, se sentarán las bases para la estabilización y eventual reversión del mercado. Hasta entonces, el mercado seguirá oscilando entre la tensión del contexto macro de aversión al riesgo y la estructura interna del mercado cripto.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Se lanza el tráiler oficial de MetaSpace: llega la era interestelar

Ethereum se recupera de niveles de sobreventa y apunta a $3,100 mientras se acerca la actualización Fusaka

Informe matutino de Mars | Rusia planea flexibilizar los requisitos para invertir en activos digitales y ampliar el alcance de la participación legal de los ciudadanos en el mercado cripto

Rusia planea relajar los requisitos para invertir en activos digitales, Texas ha asignado 5 millones de dólares a un ETF de bitcoin, una ballena de ethereum vendió 20,000 ETH, el director de inversiones de Arca afirma que MSTR no necesita vender BTC, y el índice S&P 500 podría subir un 12% el próximo año. Resumen generado por Mars AI. Este resumen fue generado por el modelo Mars AI y su precisión y completitud aún están en proceso de mejora continua.

¿La pieza más crucial del rompecabezas? Switchboard quiere rehacer la “capa de oráculo” desde cero

Switchboard es un proyecto de oráculos en el ecosistema de Solana que propone ofrecer una capa de servicios de datos para el protocolo x402. Utiliza una arquitectura basada en TEE, es compatible con los estándares del protocolo x402, soporta un modelo de cobro pay-per-call y elimina el mecanismo de API Key, con el objetivo de construir una capa de servicios de datos confiable. Resumen generado por Mars AI. El contenido generado por el modelo Mars AI aún se encuentra en fase de actualización y mejora en cuanto a precisión y completitud.