Autor: Capital Flows

Traducción: TechFlow

Informe macro: Se avecina la tormenta

“¿Cuáles son las verdades importantes en las que muy poca gente está de acuerdo contigo?”

Es una pregunta que me hago todos los días cuando estudio el mercado.

Tengo modelos sobre crecimiento, inflación, liquidez, posicionamiento de mercado y precios, pero el núcleo final del análisis macro es la calidad de las ideas. Los fondos cuantitativos y las nuevas herramientas de inteligencia artificial están eliminando cada ineficiencia estadística del mercado, comprimiendo ventajas que antes existían. Lo que queda es la volatilidad macro que se manifiesta en ciclos más largos.

La verdad

Déjenme compartir una verdad en la que pocos creen:

Creo que, en los próximos 12 meses, veremos un aumento significativo en la volatilidad macro, de una magnitud que superará la de 2022, la pandemia de COVID-19 e incluso podría superar la crisis financiera de 2008.

Pero esta vez, la fuente de la volatilidad será una devaluación planificada del dólar frente a las principales monedas. La mayoría piensa que una caída del dólar o una “devaluación del dólar” impulsará los activos de riesgo al alza, pero la realidad es exactamente la opuesta. Creo que este es el mayor riesgo en el mercado actual.

En el pasado, la mayoría de los inversores creían que las hipotecas eran demasiado seguras para provocar un pánico sistémico y que los CDS (credit default swaps) eran demasiado complejos y poco relevantes. Hoy, el mercado sigue siendo complaciente respecto a los riesgos potenciales de la devaluación del dólar. Casi nadie estudia a fondo este mecanismo, que podría pasar de ser un indicador a convertirse en un riesgo real para los precios de los activos. Puedes detectar este punto ciego conversando con otros sobre el tema. Insisten en que un dólar débil siempre beneficia a los activos de riesgo y asumen que la Reserva Federal intervendrá ante cualquier problema grave. Es precisamente este patrón de pensamiento el que hace que una devaluación deliberada del dólar tenga más probabilidades de provocar caídas en los activos de riesgo, en lugar de subidas.

El camino a seguir

En este artículo, detallaré cómo funciona este mecanismo, cómo identificar las señales de que este riesgo está emergiendo y qué activos se verán más afectados (tanto positiva como negativamente).

Todo esto se reduce a la convergencia de tres factores principales, que se acelerarán a medida que nos acerquemos a 2026:

-

Desequilibrios de liquidez provocados por flujos de capital transfronterizos que generan fragilidad sistémica;

-

La postura de la administración Trump respecto a la moneda, la geopolítica y el comercio;

-

La llegada de un nuevo presidente de la Reserva Federal, cuya política monetaria se alineará con la estrategia negociadora de Trump.

El origen del desequilibrio

Durante años, los flujos de capital transfronterizos desbalanceados han creado un desequilibrio estructural de liquidez. El problema clave no es el tamaño de la deuda global, sino cómo estos flujos han moldeado los balances, haciéndolos intrínsecamente frágiles. Esta dinámica es similar a la de las hipotecas de tasa ajustable antes de la crisis financiera global (GFC). Una vez que este desequilibrio comienza a revertirse, la estructura misma del sistema acelera la corrección, la liquidez se seca rápidamente y todo el proceso se vuelve incontrolable. Es una fragilidad mecánica incrustada en el sistema.

Todo comienza con el rol de Estados Unidos como el único “comprador” global. Gracias al estatus del dólar como moneda de reserva, EE.UU. puede importar bienes a precios muy por debajo de su costo de producción doméstico. Cada vez que EE.UU. compra bienes al resto del mundo, paga en dólares. En la mayoría de los casos, estos dólares son reinvertidos por los tenedores extranjeros en activos estadounidenses para mantener la relación comercial, ya que el mercado estadounidense es casi la única opción. Después de todo, ¿dónde más podrías apostar por la revolución de la IA, la robótica o personas como Elon Musk?

Este ciclo se repite: EE.UU. compra bienes → paga dólares a extranjeros → los extranjeros usan esos dólares para comprar activos estadounidenses → EE.UU. puede seguir comprando más bienes baratos porque los extranjeros siguen manteniendo dólares y activos estadounidenses.

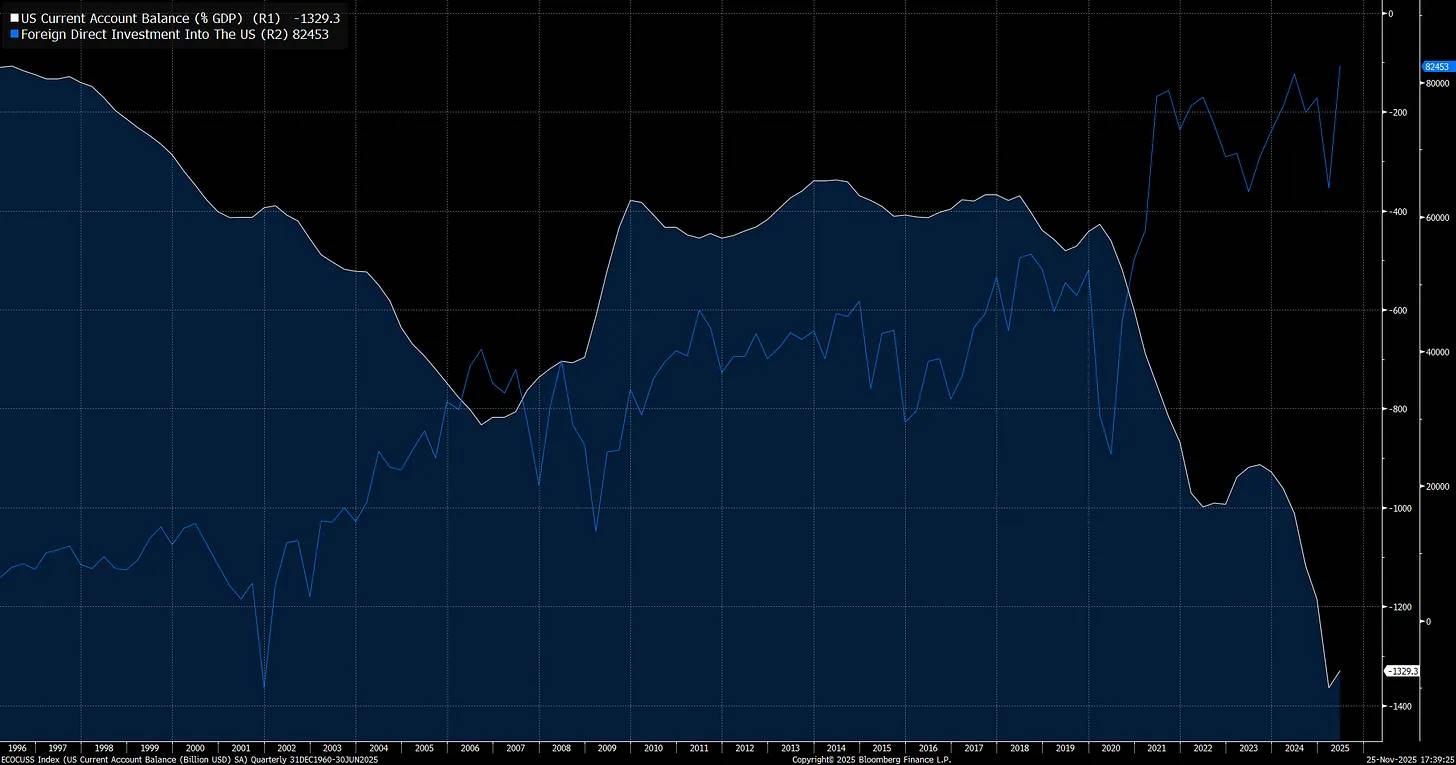

Este ciclo ha generado un desequilibrio grave: la cuenta corriente de EE.UU. (la diferencia entre importaciones y exportaciones, línea blanca) está en un extremo histórico. Por el otro lado, la inversión extranjera en activos estadounidenses (línea azul) también ha alcanzado máximos históricos:

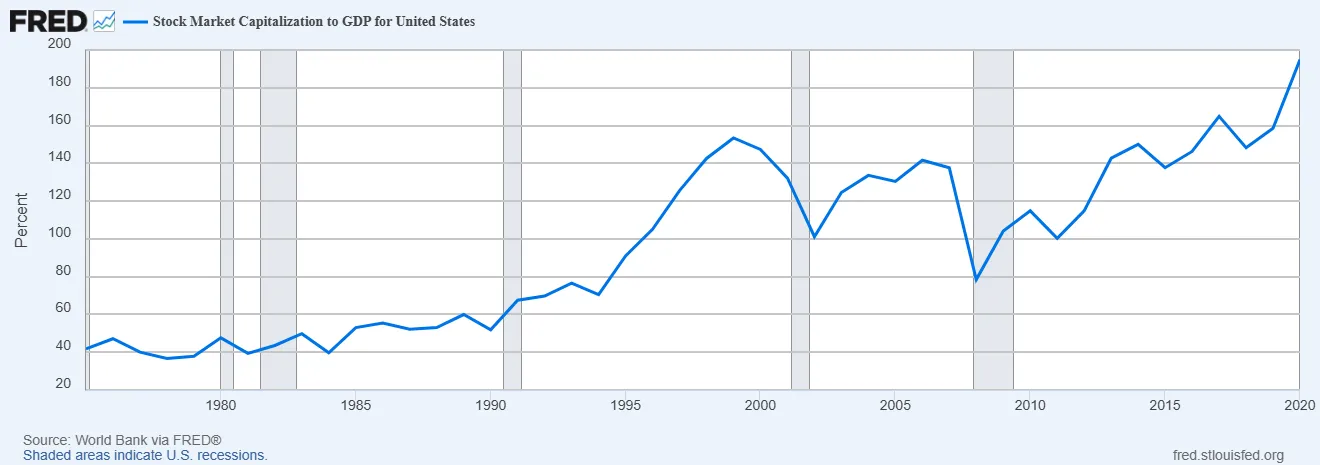

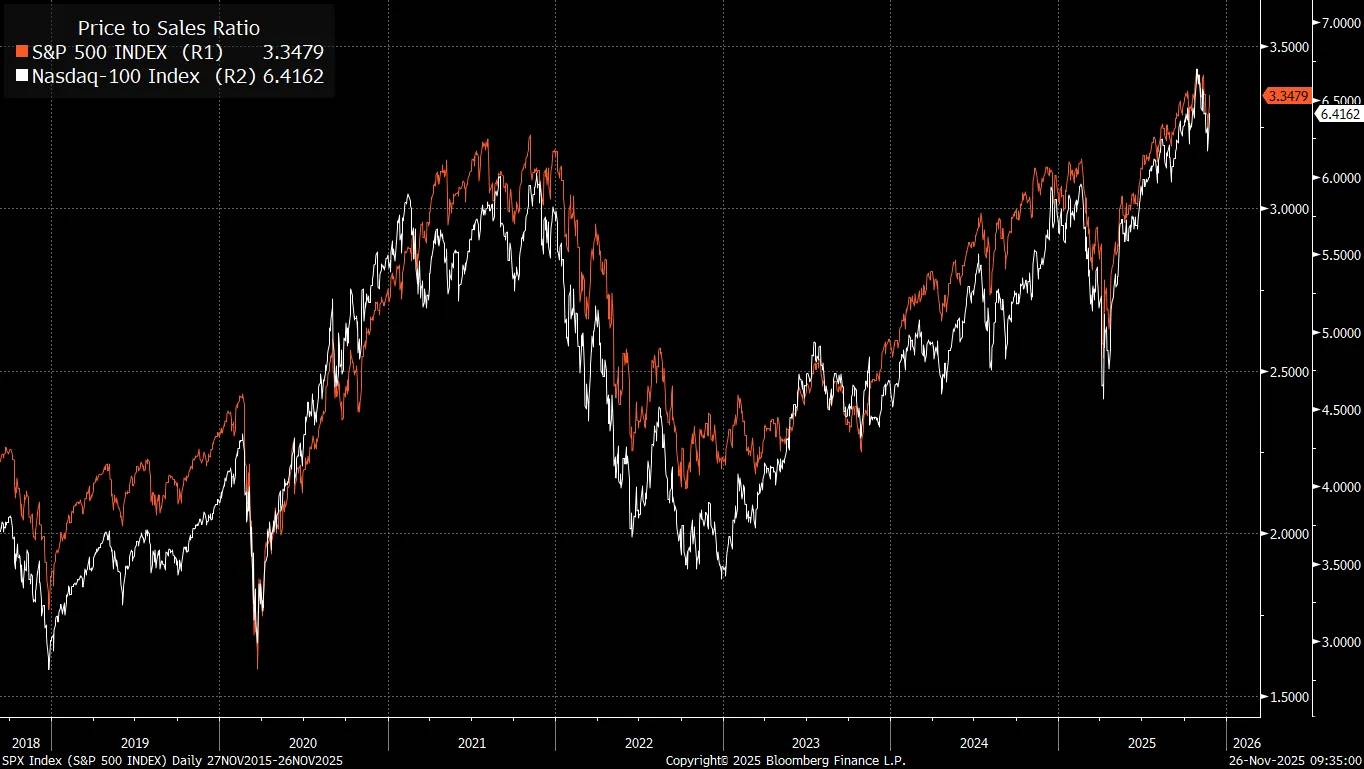

Cuando los inversores extranjeros compran activos estadounidenses indiscriminadamente para poder seguir exportando bienes y servicios a EE.UU., esto explica por qué las valoraciones del S&P 500 (precio/ventas) están en máximos históricos:

El marco tradicional de valoración de acciones proviene del value investing defendido por Warren Buffett. Este método funcionó bien en épocas de comercio global limitado y menor liquidez sistémica. Sin embargo, lo que a menudo se pasa por alto es que el comercio global amplifica la liquidez. Desde la perspectiva de las cuentas económicas, un lado de la cuenta corriente corresponde al otro lado de la cuenta de capital.

En la práctica, cuando dos países comercian, sus balances se garantizan mutuamente, y estos flujos de capital transfronterizos ejercen una influencia poderosa sobre los precios de los activos.

Para EE.UU., como el mayor importador de bienes del mundo, el capital fluye masivamente hacia el país, lo que explica por qué la relación entre la capitalización total del mercado y el PIB es mucho más alta que en los años 80, la era en la que Benjamin Graham y David Dodd sentaron las bases del value investing en “Security Analysis”. No es que la valoración no importe, sino que, desde la perspectiva de la capitalización total, este cambio está impulsado más por la liquidez macro que por la supuesta “irracionalidad del Sr. Mercado”.

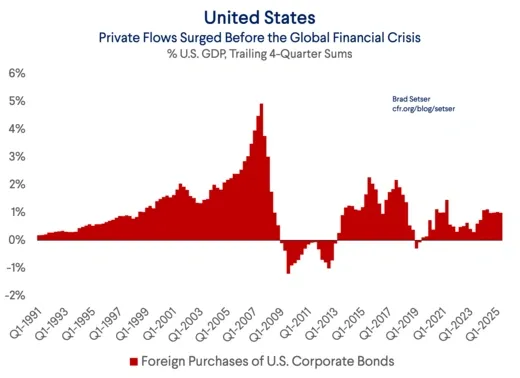

Antes de la crisis financiera global (GFC), una de las principales fuentes de fragilidad en la estructura de capital del mercado hipotecario era la compra de deuda privada estadounidense por parte de inversores extranjeros:

La famosa apuesta de Michael Burry contra las hipotecas subprime durante la GFC se basó en su visión sobre la fragilidad de la estructura de capital, y la liquidez era el factor clave que se repreció a medida que cambiaban los flujos de capital domésticos y transfronterizos. Por eso creo que hay una conexión interesante entre el análisis actual de Burry y mi análisis de la liquidez transfronteriza.

Los inversores extranjeros están inyectando cada vez más capital en EE.UU., y tanto los flujos extranjeros como los pasivos se concentran cada vez más en las siete principales acciones del S&P 500.

Aquí es importante notar el tipo de desequilibrio. Brad Setser lo ha analizado brillantemente, explicando cómo las dinámicas de carry trade en los flujos transfronterizos han generado una complacencia extrema en el mercado:

¿Por qué es tan importante esto? Porque ahora muchos modelos financieros (en mi opinión, erróneamente) asumen que, en caso de inestabilidad financiera futura—como una venta masiva de acciones o crédito en EE.UU.—el dólar subirá. Esta suposición facilita que los inversores sigan manteniendo activos estadounidenses sin cobertura.

La lógica es simple: sí, mi fondo tiene una alta exposición a productos estadounidenses porque el “dominio” de EE.UU. en los índices globales es indiscutible, pero ese riesgo está parcialmente compensado por la cobertura natural que ofrece el dólar. Porque el dólar suele subir cuando hay malas noticias. En grandes correcciones bursátiles (como en 2008 o 2020, aunque por razones diferentes), el dólar puede fortalecerse, y cubrir el riesgo cambiario equivale a eliminar esa cobertura natural.

Aún más conveniente, basándose en correlaciones pasadas, la expectativa de que el dólar es un hedge para el mercado de acciones (o crédito) también eleva los rendimientos actuales, ya que justifica no cubrir la exposición al mercado estadounidense cuando el costo de cobertura es alto.

Sin embargo, el problema es que las correlaciones pasadas pueden no mantenerse.

Si el alza del dólar en 2008 no fue por su estatus de reserva, sino porque la moneda de financiación suele subir cuando se cierran carry trades (y la moneda destino suele caer), entonces los inversores no deberían asumir que el dólar subirá en futuras crisis.

Lo que es indiscutible: EE.UU. es actualmente el receptor de la mayoría de los carry trades.

El capital extranjero no salió de EE.UU. durante la GFC

Esta es la clave de por qué el mundo de hoy es tan diferente: los rendimientos de los inversores extranjeros en el S&P 500 dependen no solo del índice, sino también del rendimiento de la moneda. Si el S&P 500 sube un 10% en un año, pero el dólar se deprecia lo mismo frente a la moneda local del inversor, no hay ganancia real para el extranjero.

A continuación, una comparación entre el S&P 500 (línea azul) y el S&P 500 cubierto en moneda. Si consideramos los cambios de divisa, esto altera significativamente los rendimientos a lo largo de los años. Ahora, imagina si estos cambios se comprimieran en un periodo corto. El riesgo impulsado por los flujos de capital transfronterizos podría amplificarse enormemente.

Esto nos lleva a un catalizador que se está acelerando y que pone en riesgo los carry trades globales: la postura de la administración Trump respecto a la moneda, la geopolítica y el comercio.

Trump, divisas y guerra económica

A principios de este año, dos cambios macro muy concretos aceleraron la acumulación de riesgos potenciales en el sistema internacional de pagos.

Vimos que la devaluación del dólar y la caída de las acciones estadounidenses ocurrieron simultáneamente, impulsadas por políticas arancelarias y flujos de capital transfronterizos, no por problemas de default doméstico. Esto proviene del tipo de riesgo de desequilibrio que mencioné antes. El verdadero problema es que, si el dólar se deprecia mientras caen las acciones estadounidenses, cualquier intervención de la Reserva Federal solo debilitará aún más el dólar, lo que casi con seguridad amplificará la presión bajista sobre las acciones (lo opuesto a la visión tradicional del “Fed Put”).

Cuando la venta proviene del exterior y está basada en la moneda, la Reserva Federal lo tiene mucho más difícil. Esto indica que hemos entrado en el “macro end game”, donde la moneda es el eje clave de toda asimetría.

Trump y Bessent están promoviendo abiertamente un dólar más débil y usando los aranceles como ficha de negociación para ganar ventaja en el conflicto económico con China. Si no has seguido mi investigación previa sobre China y su guerra económica contra EE.UU., puedes ver mi video en YouTube titulado “The Geopolitical End Game”.

La idea central es: China está debilitando deliberadamente la base industrial de otros países para crear dependencia y obtener palanca para sus objetivos estratégicos más amplios.

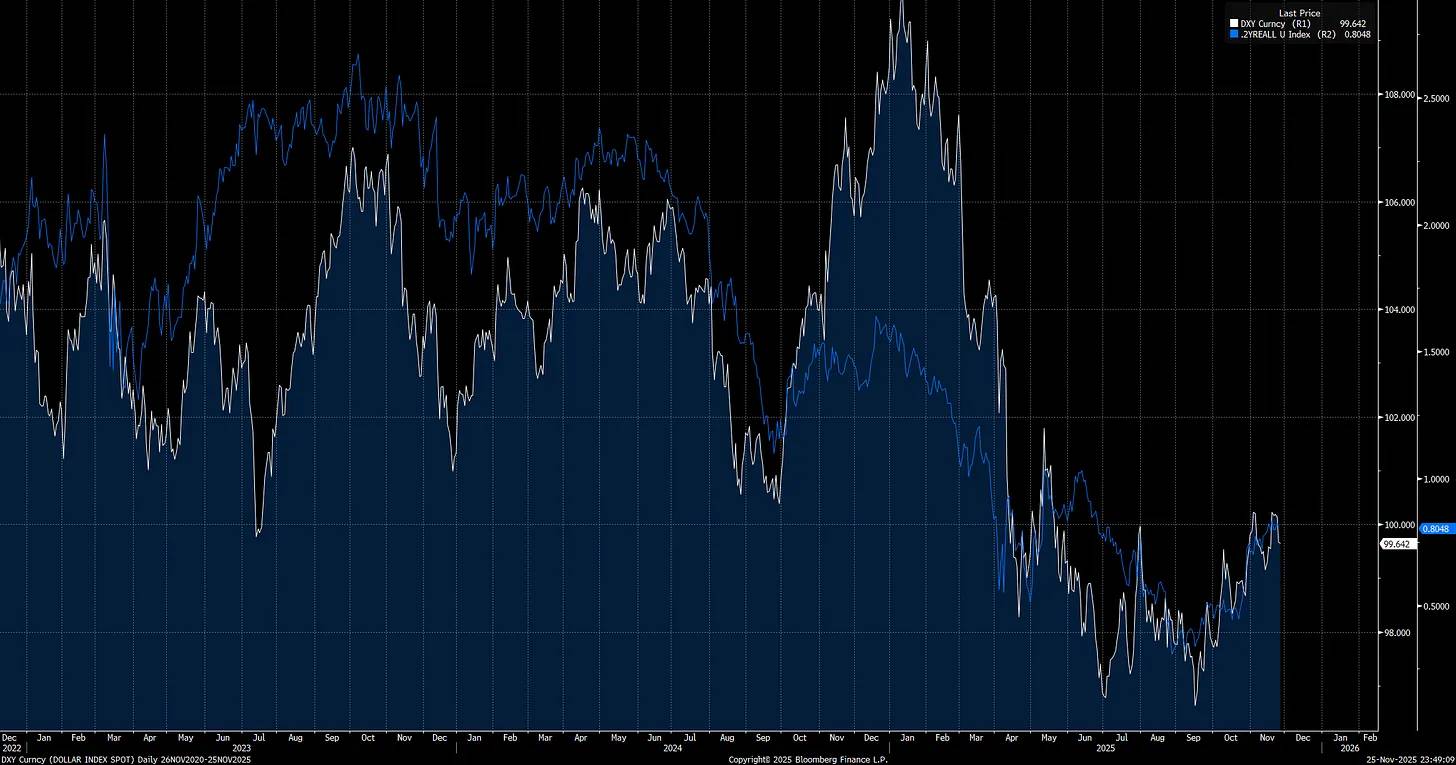

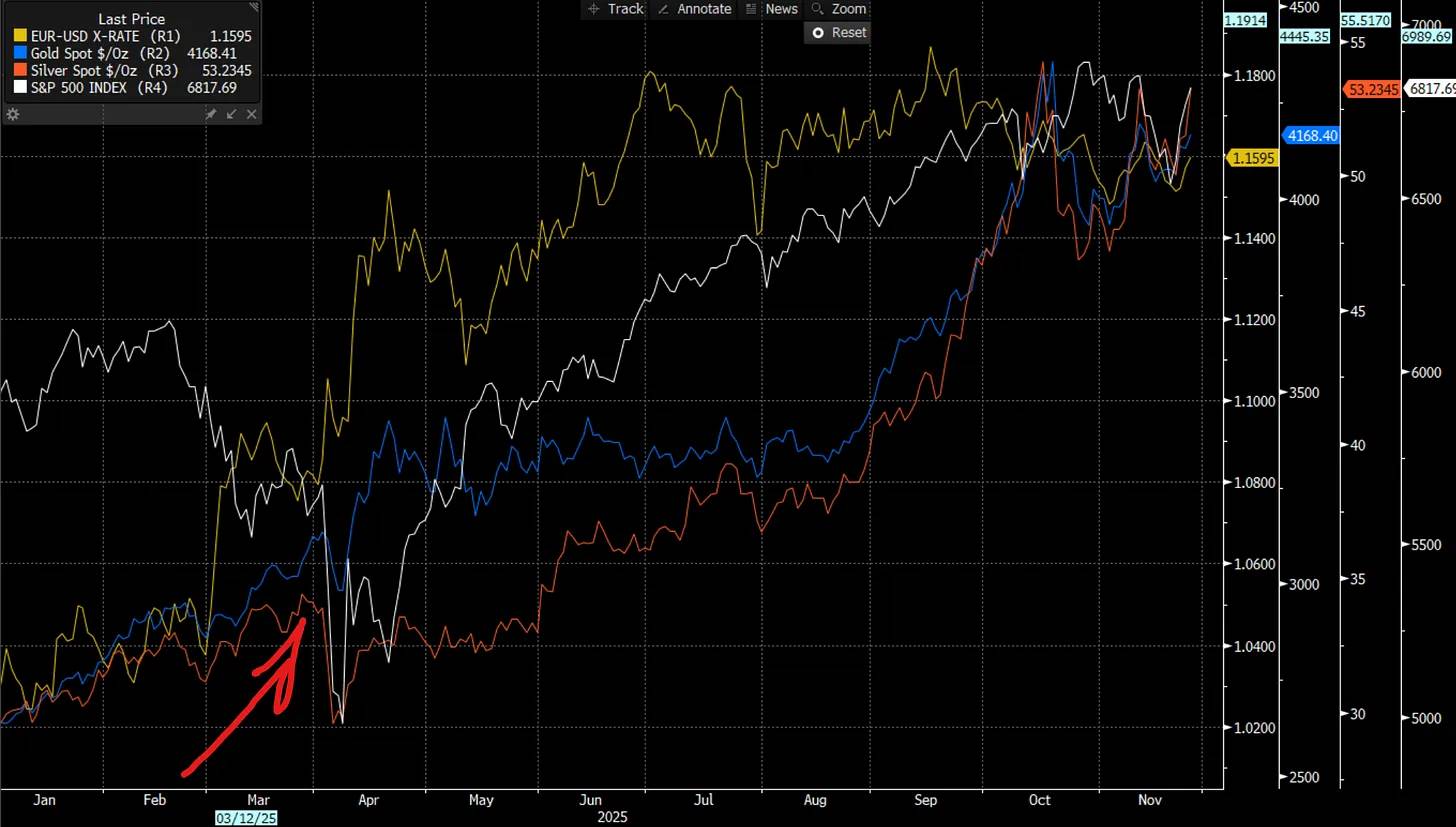

Desde que Trump asumió el cargo (flecha roja), el índice del dólar (DXY) comenzó a caer, y esto es solo el comienzo.

Observa que las tasas reales de corto plazo (short-end real rates) son uno de los principales impulsores del DXY, lo que significa que la política monetaria y la política arancelaria de Trump son factores clave de esta tendencia.

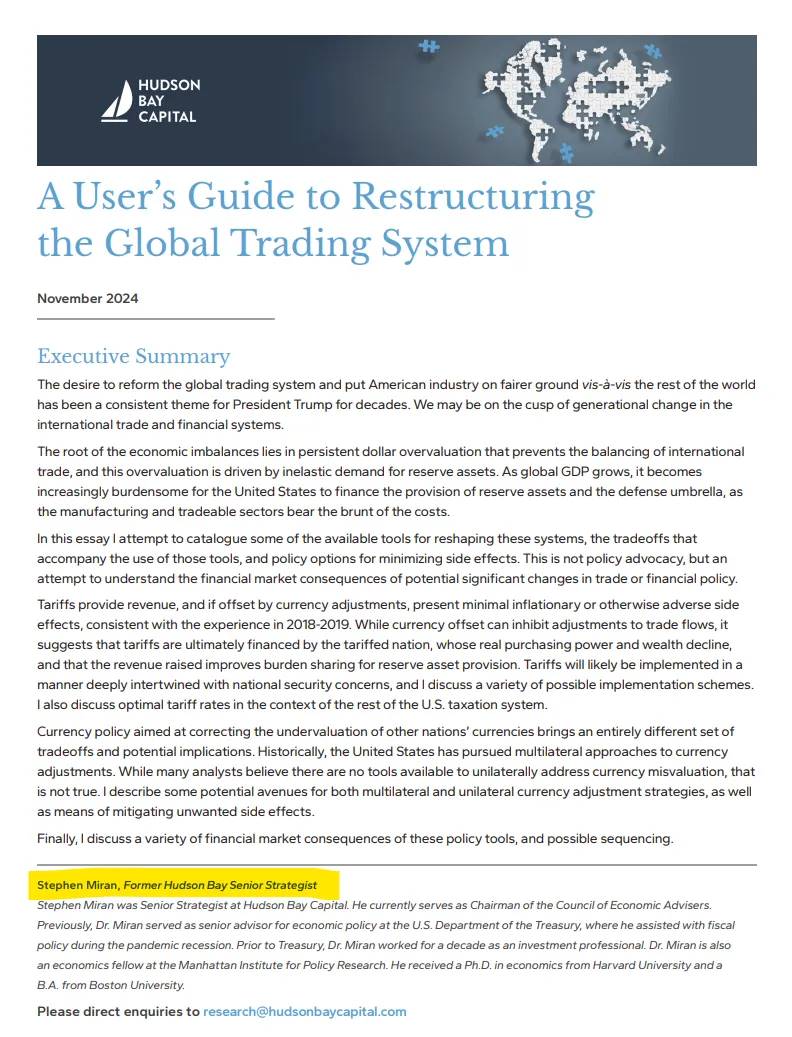

Trump necesita que la Reserva Federal adopte una postura más laxa, no solo para estimular la economía, sino también para debilitar el dólar. Por eso nombró a Steven Miran en la junta de la Fed, ya que Miran entiende a fondo cómo funciona el comercio global.

¿Qué hizo Miran al asumir el cargo? Colocó sus proyecciones de dot plot 100 puntos básicos por debajo de las de otros miembros del FOMC. Es una señal clara: es extremadamente dovish y busca llevar a los demás en esa dirección.

Punto clave:

Aquí hay un dilema central: EE.UU. está en un conflicto económico real con China y debe responder activamente o perderá su posición estratégica. Sin embargo, una política de dólar débil lograda mediante una política monetaria ultra laxa y negociaciones comerciales agresivas es un arma de doble filo. A corto plazo, puede impulsar la liquidez doméstica, pero también restringe los flujos de capital transfronterizos.

Un dólar débil puede llevar a que los inversores extranjeros reduzcan su exposición a acciones estadounidenses mientras el dólar se deprecia, ya que deben adaptarse a nuevas condiciones comerciales y cambiarias. Esto pone a EE.UU. al borde del abismo: un camino es enfrentar la agresión económica de China, el otro es arriesgarse a una fuerte repricing de las acciones estadounidenses por la devaluación del dólar frente a las principales monedas.

Nuevo presidente de la Fed, elecciones de medio término y la “gran jugada” de Trump

Estamos presenciando la formación de un desequilibrio global directamente vinculado a los flujos de capital transfronterizos y la moneda. Desde que Trump asumió el cargo, este desequilibrio se ha acelerado, enfrentando las mayores distorsiones estructurales del sistema, incluido el conflicto económico con China. Estas dinámicas no son hipótesis teóricas, ya están remodelando los mercados y el comercio global. Todo esto prepara el terreno para el catalizador del próximo año: un nuevo presidente de la Fed asumirá durante las elecciones de medio término, y Trump entrará en sus últimos dos años decidido a dejar huella en la historia de EE.UU.

Creo que Trump impulsará la política monetaria más dovish de la Fed para lograr un dólar débil, hasta que el riesgo inflacionario obligue a revertir la política. La mayoría de los inversores asume que una Fed dovish siempre beneficia al mercado de acciones, pero esto solo es cierto cuando la economía es resiliente. Una vez que la política dovish provoca ajustes en las posiciones de capital transfronterizo, esa lógica se desmorona.

Si has seguido mi investigación, sabrás que las tasas largas siempre valoran los errores de política del banco central. Cuando la Fed baja las tasas demasiado agresivamente, las tasas largas suben y la curva se empina en bear steepening para contrarrestar el error. La ventaja actual de la Fed es que las expectativas de inflación (ver gráfico: 2y inflation swaps) han caído durante un mes, cambiando el equilibrio de riesgos y permitiendo una postura dovish a corto plazo sin presiones inflacionarias significativas.

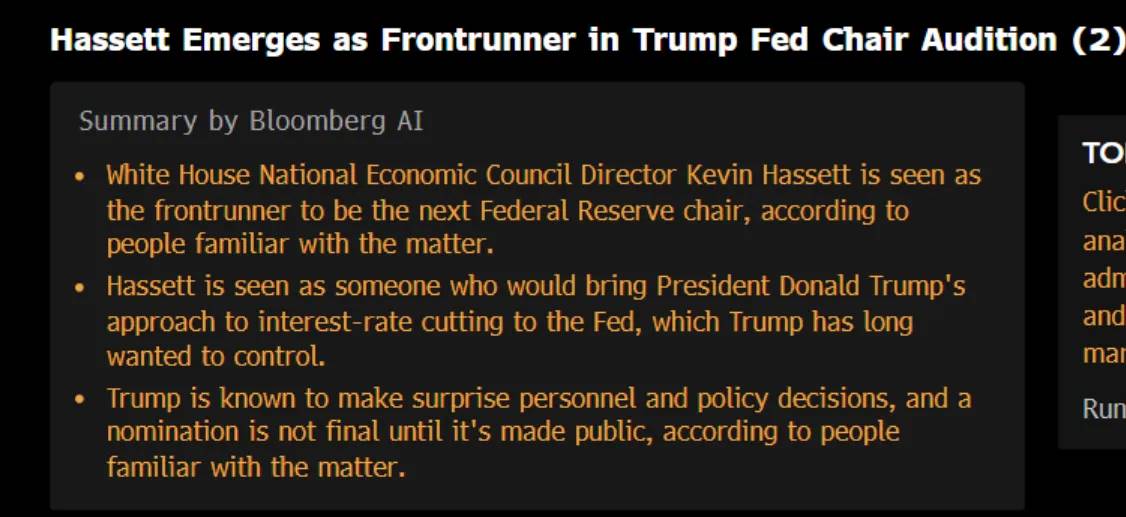

Con la caída de las expectativas de inflación, recibimos noticias sobre el nuevo presidente de la Fed, que asumirá el próximo año y probablemente estará más alineado con la postura de Miran que con la de otros miembros de la Fed:

Si la Fed ajusta la tasa terminal (reflejada actualmente en el octavo contrato SOFR) para alinearse más con los cambios en las expectativas de inflación, esto comenzará a reducir las tasas reales y debilitará aún más el dólar (ya que el riesgo inflacionario acaba de bajar, la Fed tiene margen para hacerlo).

Ya hemos visto que el reciente aumento de las tasas reales (línea blanca) ha frenado la caída del dólar (línea azul), pero esto está generando un mayor desequilibrio y allanando el camino para más recortes, lo que probablemente hará que el dólar siga cayendo.

Si Trump quiere revertir el desequilibrio comercial global y competir con China en la guerra económica y la carrera de IA, necesita un dólar mucho más débil. Los aranceles le dan palanca para negociar acuerdos comerciales alineados con una estrategia de dólar débil y mantener el dominio de EE.UU.

El problema es que Trump y Bessent deben equilibrar varios desafíos: evitar resultados políticamente destructivos antes de las elecciones de medio término, gestionar una Fed con miembros menos dovish y esperar que la estrategia de dólar débil no provoque una venta masiva de acciones estadounidenses por parte de inversores extranjeros, ampliando los spreads de crédito y golpeando a un mercado laboral frágil. Esta combinación puede empujar fácilmente a la economía al borde de la recesión.

El mayor riesgo es que las valoraciones actuales del mercado están en niveles históricos extremos, lo que hace que las acciones sean más sensibles que nunca a los cambios de liquidez. Por eso creo que nos acercamos a un punto de inflexión importante en los próximos 12 meses. Los catalizadores potenciales para una venta masiva de acciones están aumentando rápidamente.

“¿Cuáles son las verdades importantes en las que muy poca gente está de acuerdo contigo?”

El mercado está entrando en un riesgo estructural casi sin precio, como un sonámbulo: una devaluación del dólar manipulada, que convertirá lo que los inversores consideran un viento de cola en la principal fuente de volatilidad del próximo año. La complacencia en torno al dólar débil es como la complacencia con las hipotecas antes de 2008, y por eso una devaluación deliberada del dólar puede golpear a los activos de riesgo mucho más de lo que los inversores esperan.

Estoy convencido de que este es el riesgo más ignorado y malinterpretado en los mercados globales. He estado construyendo activamente modelos y estrategias en torno a este único evento de cola, para posicionarme masivamente en corto cuando ocurra un colapso estructural real.

El timing del punto de inflexión macro

Ahora quiero vincular estas ideas con señales concretas que puedan revelar cuándo está aumentando este riesgo, especialmente cuando los flujos de capital transfronterizos empiezan a cambiar la estructura de la liquidez macro.

En el mercado de acciones estadounidense, los unwindings de posicionamiento ocurren a menudo, pero entender los factores detrás de ellos determina la gravedad de la presión vendedora. Si el ajuste es impulsado por flujos de capital transfronterizos, la fragilidad del mercado es mayor y la vigilancia del riesgo debe aumentar significativamente.

El siguiente gráfico muestra los principales periodos en los que las posiciones transfronterizas empezaron a ejercer mayor presión vendedora sobre las acciones estadounidenses. Monitorear esto será clave:

Observa que, desde el rebote del EURUSD y el aumento del call skew durante la venta de marzo, el mercado ha mantenido una línea base más alta de call skew. Esta línea base elevada está casi seguro relacionada con el riesgo estructural de posiciones en los flujos de capital transfronterizos.

Siempre que los flujos de capital transfronterizos sean fuente de expansión o contracción de liquidez, esto está directamente relacionado con el flujo neto a través del FX. Entender dónde los inversores extranjeros están aumentando o reduciendo posiciones en acciones estadounidenses es clave, ya que esto será la señal de que el riesgo está aumentando.

El desempeño de factores, sectores y temáticas es una señal clave para entender cómo los flujos de capital operan en el sistema.

Esto es especialmente importante para el tema de la inteligencia artificial (IA), ya que cada vez más capital se concentra desproporcionadamente allí:

Para explicar más a fondo la relación de estos flujos, publicaré una entrevista con Jared Kubin para suscriptores en la primera semana de diciembre.

Las principales señales de venta transfronteriza incluyen

-

Devaluación del dólar frente a las principales monedas mientras la volatilidad implícita inter-asset sube.

-

Observar el skew de los principales pares de divisas será clave para confirmar la señal,

Puedes monitorearlo con la herramienta CVOL.

-

El dólar cae mientras el mercado de acciones también sufre ventas.

La presión bajista puede estar liderada por acciones o sectores de high beta, y las acciones de baja calidad sufrirán más.

-

La correlación inter-asset y transfronteriza puede acercarse a 1.

Incluso pequeños ajustes en los mayores desequilibrios globales pueden llevar a una alta correlación entre activos. Observar el desempeño de otros mercados y factores será clave.

-

Señal final: la inyección de liquidez de la Fed provoca una mayor caída del dólar y amplifica la presión vendedora en acciones.

Si la devaluación del dólar inducida por políticas genera presión de estanflación doméstica, la situación será aún más peligrosa.

Ver artículo de Brad Setser.

Aunque a principios de año, durante la venta transfronteriza, el oro y la plata subieron ligeramente, en un verdadero colapso de mercado también fueron vendidos, ya que están cross-collateralized con todo el sistema. Aunque tener oro y plata puede tener potencial alcista, cuando el VIX explota realmente, no ofrecen diversificación. La única forma de ganar es operar activamente, mantener coberturas, estar corto en dólar y largo en volatilidad.

El mayor problema es: estamos en una etapa del ciclo económico donde el retorno real de mantener efectivo es cada vez más bajo. Esto empuja sistémicamente al capital a avanzar en la curva de riesgo para establecer posiciones netas largas antes de que cambie la liquidez. El timing de este cambio es clave, porque el riesgo de no tener acciones en el ciclo de crédito es tan grande como el de no tener cobertura o mantener efectivo en un bear market.

(Actualmente tengo posiciones largas en oro, plata y acciones porque los impulsores de liquidez aún tienen recorrido alcista.

Lo he detallado para suscriptores pagos:

El macro end game

El mensaje central es simple: los mercados globales están ignorando el riesgo único más importante de este ciclo. La devaluación deliberada del dólar, en colisión con desequilibrios transfronterizos extremos y valoraciones excesivas, está gestando un evento de volatilidad, una complacencia idéntica a la que vimos antes de 2008. No puedes predecir el futuro, pero puedes analizar correctamente el presente. Y las señales actuales muestran que la presión se está acumulando bajo la superficie.

Entender estos mecanismos es clave porque te indica qué señales observar, y a medida que el riesgo se acerca, esas señales serán más evidentes. La conciencia en sí misma es una ventaja. La mayoría de los inversores aún asume que un dólar débil automáticamente beneficia al mercado. Esa suposición hoy es peligrosa y errónea, igual que en 2007 pensar que las hipotecas eran “demasiado seguras”. Este es el silencioso inicio del macro end game: la estructura de liquidez global y la dinámica monetaria serán el motor decisivo de cada clase de activo.

Por ahora, sigo alcista en acciones, oro y plata. Pero la tormenta se está gestando. Cuando mis modelos empiecen a mostrar un aumento gradual de este riesgo, me volveré bajista en acciones y notificaré inmediatamente a los suscriptores sobre el cambio.

Si 2008 nos enseñó algo, es que las señales de advertencia siempre pueden detectarse, si sabes dónde buscar. Monitorea las señales correctas, entiende la dinámica detrás, y cuando la marea cambie, estarás preparado.