Por primera vez insinúan posible "venta de criptomonedas", la acción líder de concepto bitcoin, MSTR, llegó a desplomarse un 12% durante la jornada.

MicroStrategy anunció la creación de una reserva de efectivo de 1.44 billions de dólares para “afrontar el invierno”, y por primera vez reconoció que podría vender bitcoin bajo ciertas condiciones.

MicroStrategy anunció la creación de una reserva en efectivo de 1.44 billones de dólares para “pasar el invierno” y, por primera vez, reconoció que podría vender bitcoin bajo ciertas condiciones.

Escrito por: Long Yue

Fuente: Wallstreetcn

Como la empresa que más bitcoin posee entre las compañías que cotizan en bolsa a nivel mundial, MicroStrategy anunció el lunes 1 de diciembre que, mediante la venta de acciones, ha recaudado fondos para establecer una “reserva en dólares” valorada en 1.44 billones de dólares.

Esta medida tiene como objetivo hacer frente a la fuerte volatilidad del mercado de criptomonedas y garantizar el pago de sus dividendos e intereses de deuda. Previamente, el precio del bitcoin había caído desde un máximo de más de 126,000 dólares a principios de octubre hasta aproximadamente 85,000 dólares en poco más de un mes.

Ejecutivos de la empresa señalaron que, si su indicador “mNAV”, que mide la relación entre el valor empresarial y la cantidad de criptomonedas en posesión, cae por debajo de 1 y la empresa no puede financiarse por otros medios, entonces venderán bitcoin para reponer la reserva en dólares. Esta declaración se considera un punto de inflexión estratégico para la compañía, rompiendo con la filosofía de “comprar y mantener para siempre” promovida durante mucho tiempo por su fundador Michael Saylor.

Debido a que la empresa insinuó por primera vez la posibilidad de vender bitcoin, el precio de sus acciones llegó a desplomarse un 12.2% durante la jornada del lunes, cerrando finalmente con una caída del 3.3%. Las ventas por parte de los inversores reflejan profundas dudas sobre la sostenibilidad de su modelo de negocio en un “invierno de bitcoin”.

Reserva en dólares: un seguro para el “invierno de bitcoin”

Ante los vientos en contra del mercado cripto, MicroStrategy está tomando medidas para fortalecer su situación financiera. Según medios como Financial Times, esta reserva de 1.44 billones de dólares proviene de los ingresos obtenidos por la venta de acciones de la empresa. El objetivo es mantener una reserva suficiente para pagar “al menos 12 meses de dividendos”, y eventualmente ampliarla para cubrir “24 meses o más”.

Se informa que estos fondos se recaudaron mediante la emisión de 8.2 millones de acciones la semana pasada, lo que es suficiente para cubrir todos los pagos de intereses de la empresa durante los próximos 21 meses. Actualmente, los gastos anuales de intereses y dividendos preferentes de MicroStrategy rondan los 800 millones de dólares. Esta medida busca asegurar que, incluso si los mercados de capital pierden interés en sus acciones y bonos, la empresa no se vea obligada a vender bitcoin en el corto plazo.

El CEO Phong Le admitió en el reciente podcast “What Bitcoin Did” que esta medida es una preparación para el “invierno de bitcoin”. Por su parte, el fundador Michael Saylor afirmó que la reserva “nos permitirá navegar mejor la volatilidad del mercado a corto plazo”.

¿El mito del “nunca vender” se desvanece?

El cambio más fundamental en esta estrategia es que MicroStrategy reconoció por primera vez la posibilidad de vender bitcoin. Esta potencial condición de venta está vinculada al indicador “mNAV” creado por la empresa, que compara el valor empresarial (capitalización de mercado más deuda menos efectivo) con el valor de los activos en criptomonedas que posee.

El CEO Phong Le declaró claramente: “Espero que nuestro mNAV no caiga por debajo de 1. Pero si llegamos a ese punto y no tenemos otras vías de financiación, venderemos bitcoin”.

Esta declaración es significativa. Durante mucho tiempo, Michael Saylor ha sido un ferviente defensor del bitcoin, transformando a MicroStrategy de una pequeña empresa de software en el mayor poseedor corporativo de bitcoin del mundo, con una estrategia central de comprar constantemente y mantener a largo plazo.

Actualmente, la empresa posee alrededor de 650,000 bitcoins, valorados en aproximadamente 56 billones de dólares, lo que representa el 3.1% del suministro total de bitcoin a nivel mundial. Su valor empresarial ronda los 67 billones de dólares. Si el mNAV cae por debajo de 1, significaría que la valoración de mercado de la empresa (descontando la deuda) es inferior al valor de los bitcoins que posee, lo que socavaría gravemente los cimientos de su modelo de negocio.

Presión de deuda inminente

Detrás del establecimiento de la reserva en dólares está la enorme presión de deuda que enfrenta MicroStrategy. La empresa ha financiado la compra de bitcoin mediante la emisión de acciones, bonos convertibles y acciones preferentes, acumulando actualmente bonos convertibles por valor de 8.2 billones de dólares.

Si el precio de las acciones de la empresa sigue deprimido, los tenedores de estos bonos podrían optar por exigir el reembolso en efectivo del principal en lugar de convertirlos en acciones, lo que generaría una gran presión sobre el flujo de caja de la empresa. Cuando S&P Global otorgó a MicroStrategy una calificación crediticia de “B-” el 27 de octubre, destacó especialmente el “riesgo de liquidez” derivado de sus bonos convertibles.

S&P advirtió: “Creemos que existe el riesgo de que, si el precio del bitcoin enfrenta una presión severa, los bonos convertibles de la empresa venzan simultáneamente, lo que podría llevar a la empresa a liquidar sus bitcoins en un momento de precios bajos, o a una reestructuración de deuda que podríamos considerar como un incumplimiento”.

La presión concreta ya es inminente. Los datos muestran que los tenedores de un bono de 1.01 billones de dólares podrán exigir el reembolso del principal el 15 de septiembre de 2027. Además, más de 5.6 billones de dólares en bonos convertibles “out of the money” podrían requerir reembolso en efectivo en 2028, lo que representa un riesgo para la estabilidad financiera a largo plazo de la empresa.

Interpretación de los traders: ¿prudencia o preludio de venta?

Aunque el CEO de MicroStrategy enfatizó que solo venderían bitcoin en condiciones extremas, en un entorno de mercado sensible, los traders claramente han comenzado a “sobreinterpretar” estas declaraciones.

A pesar de que la empresa insiste en que su estrategia de acumulación a largo plazo no ha cambiado, los traders temen que los últimos comentarios introduzcan una posible vía de venta. Esta preocupación se tradujo rápidamente en acción, aumentando la aversión al riesgo.

En cuanto a la afirmación del CEO Phong Le de que “cuando el precio de las acciones es inferior al valor de los activos y la financiación está restringida, vender bitcoin es matemáticamente razonable”, la reacción del mercado fue polarizada:

Los pesimistas leen entre líneas: muchos traders de criptomonedas especulan que estos comentarios aparentemente casuales podrían ser una señal de que el mayor poseedor corporativo del mundo se prepara para vender parte de sus bitcoins. Un usuario en la red social X ironizó: “No puedo esperar a verlos vender en el fondo”. Otro comentó: “Suena como el típico discurso de relaciones públicas corporativas, pero más les vale no vender en el momento equivocado”.

Los racionales creen que es una medida inevitable: otros opinan que el CEO Phong Le simplemente reconoció honestamente las restricciones a las que se enfrenta cualquier empresa cotizada cuando su capitalización de mercado es inferior al valor de sus activos. Un inversor señaló: “Lo importante no es que puedan vender, sino cuán firme es su compromiso antes de que esa opción se vuelva realidad”.

Para calmar al mercado, MicroStrategy afirmó posteriormente en X que incluso si el precio del bitcoin cae hasta el precio promedio de compra de aproximadamente 74,000 dólares, los activos que posee aún cubrirían varias veces la deuda convertible pendiente; incluso aseguró que si cae a 25,000 dólares, la cobertura de activos seguiría siendo más del doble de la deuda. El fundador Michael Saylor también continuó mostrando confianza, anunciando el lunes la compra de 130 BTC adicionales por 11.7 millones de dólares.

Reacción del mercado y advertencia de resultados

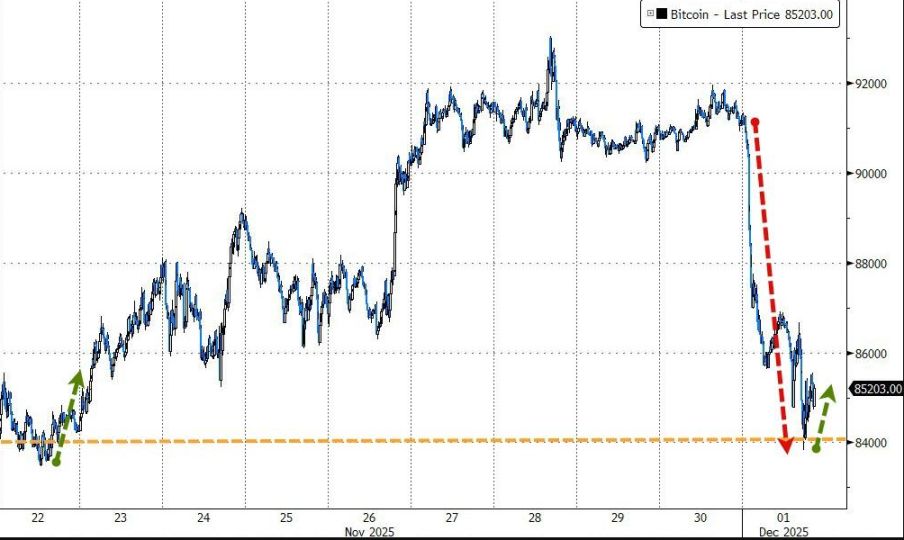

Los últimos movimientos de MicroStrategy y las preocupaciones sobre un cambio de estrategia provocaron rápidamente una reacción negativa en el mercado. El lunes, el precio de sus acciones tocó un mínimo intradía de 156 dólares; aunque repuntó al cierre, sigue un 64% por debajo del máximo de 52 semanas alcanzado a mediados de julio. En lo que va del año, la acción ha caído casi un 41%. Al mismo tiempo, el precio del bitcoin tampoco se salvó, cayendo más de un 4% hasta aproximadamente 86,370 dólares.

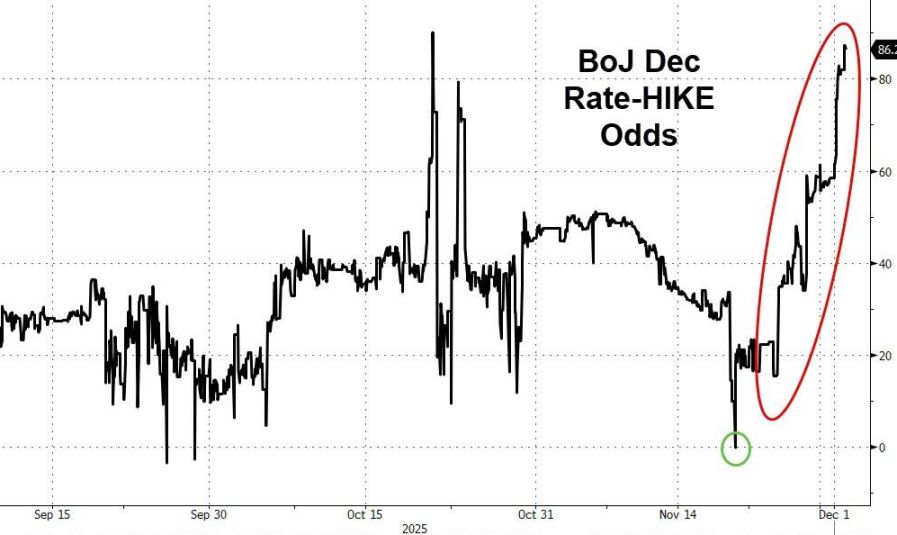

Además de los ajustes estratégicos de la empresa, la fuerte volatilidad del mercado macroeconómico también se convirtió en “la gota que colmó el vaso” para el precio de las acciones. El lunes, el mercado mostró un claro sesgo hacia la aversión al riesgo, impulsado por la postura hawkish del Banco de Japón, que provocó presión sobre el financiamiento en yenes, y por la propia inestabilidad del sector cripto.

Los gráficos relacionados muestran el sentimiento extremo del mercado actual:

Poder adquisitivo del bitcoin en declive: hace un año, un bitcoin podía comprar 3,500 onzas de plata; hoy, la misma unidad de bitcoin solo puede comprar 1,450 onzas de plata, el nivel más bajo desde octubre de 2023. Esta fuerte caída en la relación refleja de manera directa la debilidad de los criptoactivos frente a activos refugio tradicionales como la plata.

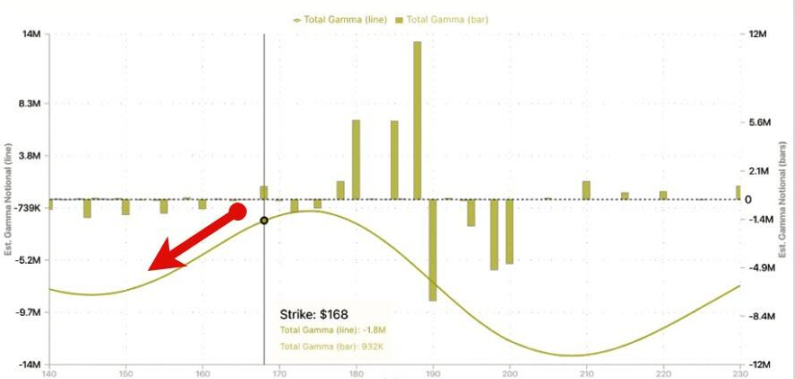

Ataques en el mercado de opciones: datos de SpotGamma indican que MicroStrategy (MSTR) enfrenta una situación típica de “objetivo sobreapalancado bajo ataque”. Hay una gran concentración de opciones put (Long Puts) por debajo de los 170 dólares. Este efecto de Gamma negativa significa que, si el precio del bitcoin cae aún más, las coberturas de los market makers podrían acelerar la caída de acciones cripto como MSTR y Coinbase, e incluso arrastrar a los principales índices bursátiles.

Vientos macroeconómicos en contra: con el aumento de las expectativas de suba de tasas del Banco de Japón, las operaciones de carry trade enfrentan presión de cierre, y como clase de activos altamente especulativa, las criptomonedas son las primeras en verse afectadas. El bitcoin llegó a buscar soporte cerca de los 84,000 dólares durante la jornada, sufriendo su peor desempeño diario desde el 3 de marzo; ethereum incluso cayó por debajo de los 3,000 dólares.

Además de la presión sobre el precio de las acciones, las previsiones de resultados de la empresa también se han encendido en rojo. MicroStrategy prevé que, si el precio del bitcoin cierra el año entre 85,000 y 110,000 dólares, los resultados anuales de la empresa podrían oscilar entre una pérdida neta de 5.5 billones de dólares y una ganancia neta de 6.3 billones de dólares. Esto contrasta marcadamente con la previsión de “24 billones de dólares de ganancia neta en 2025” anunciada en el informe financiero del 30 de octubre.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Predicción de precio de Shiba Inu: el gráfico acaba de mostrar una “death cross” – ¿SHIB caerá un 90%?

Shiba Inu (SHIB) cayó a un mínimo intradía cercano a $0.00000789 y extendió una racha de cuatro días a la baja, revirtiendo el repunte de finales de noviembre que brevemente llevó el precio cerca de $0.00000913.

El Diario: Grayscale predice nuevos máximos históricos de bitcoin en 2026, el 'efecto Vanguard' impulsa los mercados cripto, debuta el ETF de Chainlink y más

Grayscale Research cuestionó la tesis del ciclo de cuatro años en un nuevo informe y predijo que bitcoin está en camino de alcanzar nuevos máximos históricos en 2026. Vanguard revirtió su postura negativa de larga data hacia productos relacionados con criptomonedas y permitirá que ETFs y fondos mutuos que tengan principalmente BTC, ETH, XRP o SOL se negocien en su plataforma a partir del martes, según informó primero Bloomberg.

Analista afirma que los mineros de Bitcoin enfrentan la peor crisis de rentabilidad registrada

Según BRN, los mineros de Bitcoin atraviesan el peor periodo de rentabilidad en la historia del activo, ya que los ingresos diarios esperados han caído por debajo del costo total medio y los plazos de recuperación se extienden más allá del próximo halving. La finalización del ajuste cuantitativo por parte de la Fed inyectó 13.5 billions de dólares en el sistema bancario, pero la reacción del mercado cripto se ha mantenido apagada. Mientras tanto, los mercados de opciones muestran un estrés elevado, ya que los operadores calculan un cierre para BTC por debajo de los 80,000 dólares a fin de año, según los analistas.

Informe semanal de staking de Ethereum - 1 de diciembre de 2025

🌟🌟Datos clave sobre el staking de ETH🌟🌟 1️⃣ Rendimiento de staking de Ebunker ETH: 3.27% 2️⃣ stETH...