¿Sigue siendo rentable para emisores como BlackRock tras la salida de fondos de los ETF cripto?

Los ingresos por comisiones de los ETF cripto de BlackRock cayeron un 38%, mostrando que el negocio de ETF no puede escapar a los ciclos del mercado.

Título original: When Wrappers Run Red

Autor original: Prathik Desai, Token Dispatch

Traducción original: Luffy, Foresight News

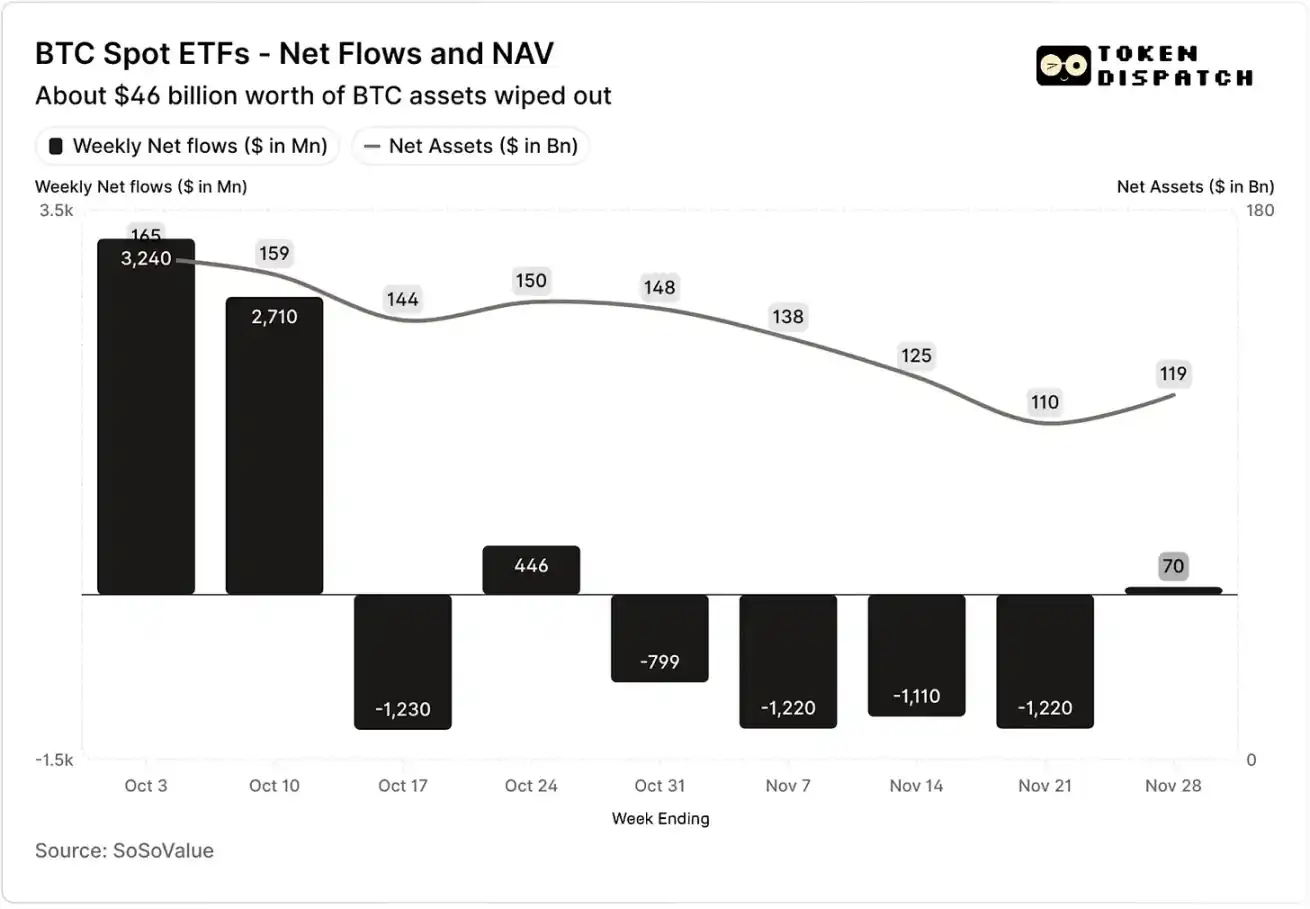

En las dos primeras semanas de octubre de 2025, los ETF spot de bitcoin atrajeron 3.2 billones de dólares y 2.7 billones de dólares respectivamente en flujos de entrada, estableciendo el récord más alto y el quinto más alto de entradas netas semanales en 2025.

Antes de esto, los ETF de bitcoin estaban en camino de lograr “ninguna semana consecutiva de salidas de capital” en la segunda mitad de 2025.

Sin embargo, el evento de liquidación de criptomonedas más grave de la historia llegó de forma inesperada. Esta evaporación de activos por 19 billones de dólares todavía deja al mercado cripto con secuelas.

Flujos netos de capital y valor neto de los activos de los ETF spot de bitcoin en octubre y noviembre

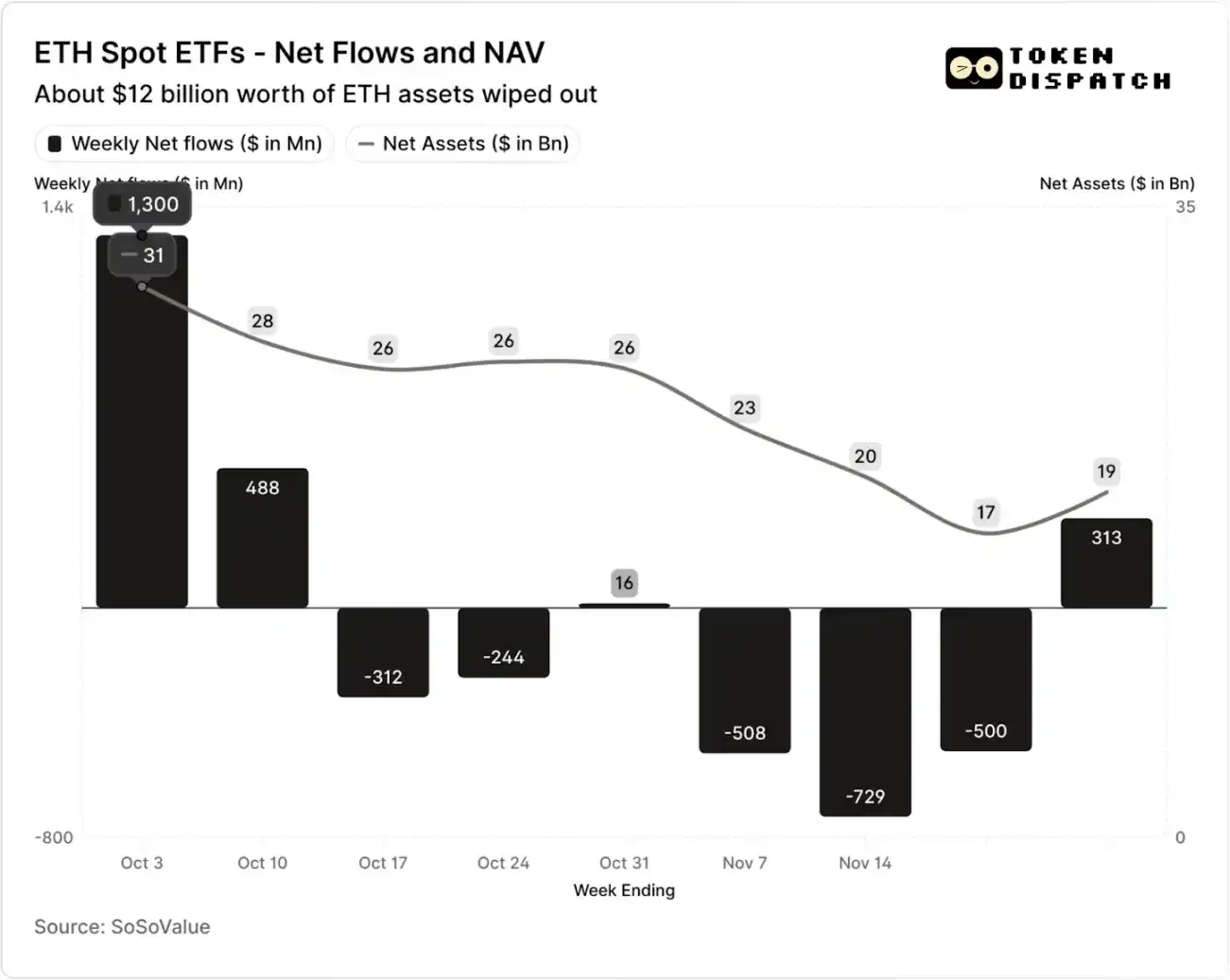

Flujos netos de capital y valor neto de los activos de los ETF spot de ethereum en octubre y noviembre

Pero en las siete semanas posteriores al evento de liquidación, los ETF de bitcoin y ethereum experimentaron salidas de capital en cinco semanas, con montos superiores a 5 billones de dólares y 2 billones de dólares respectivamente.

Hasta la semana del 21 de noviembre, el valor neto de los activos (NAV) gestionados por los emisores de ETF de bitcoin se redujo de aproximadamente 164.5 billones de dólares a 110.1 billones de dólares; el valor neto de los activos de los ETF de ethereum casi se redujo a la mitad, de 30.6 billones de dólares a 16.9 billones de dólares. Esta caída se debió en parte a la bajada de precios de bitcoin y ethereum, así como al rescate de algunos tokens. En menos de dos meses, el valor neto combinado de los activos de los ETF de bitcoin y ethereum se evaporó en aproximadamente un tercio.

La caída en los flujos de capital refleja no solo el sentimiento de los inversores, sino que también afecta directamente los ingresos por comisiones de los emisores de ETF.

Los ETF spot de bitcoin y ethereum son “máquinas de imprimir dinero” para emisores como BlackRock, Fidelity, Grayscale y Bitwise. Cada fondo cobra comisiones según el tamaño de los activos bajo gestión, generalmente anunciadas como una tasa anual, pero en realidad calculadas diariamente sobre el valor neto de los activos.

Cada día, los fondos fiduciarios que poseen participaciones de bitcoin o ethereum venden parte de sus posiciones para pagar comisiones y otros gastos operativos. Para los emisores, esto significa que sus ingresos anuales son aproximadamente iguales al tamaño de los activos bajo gestión (AUM) multiplicado por la tasa de comisión; para los tenedores, esto implica que la cantidad de tokens en su poder se diluye gradualmente con el tiempo.

Las tasas de los emisores de ETF oscilan entre el 0.15% y el 2.50%.

El rescate o la salida de capital en sí no genera directamente ganancias o pérdidas para los emisores, pero la salida reduce el tamaño de los activos gestionados, disminuyendo así la base de activos sobre la que se pueden cobrar comisiones.

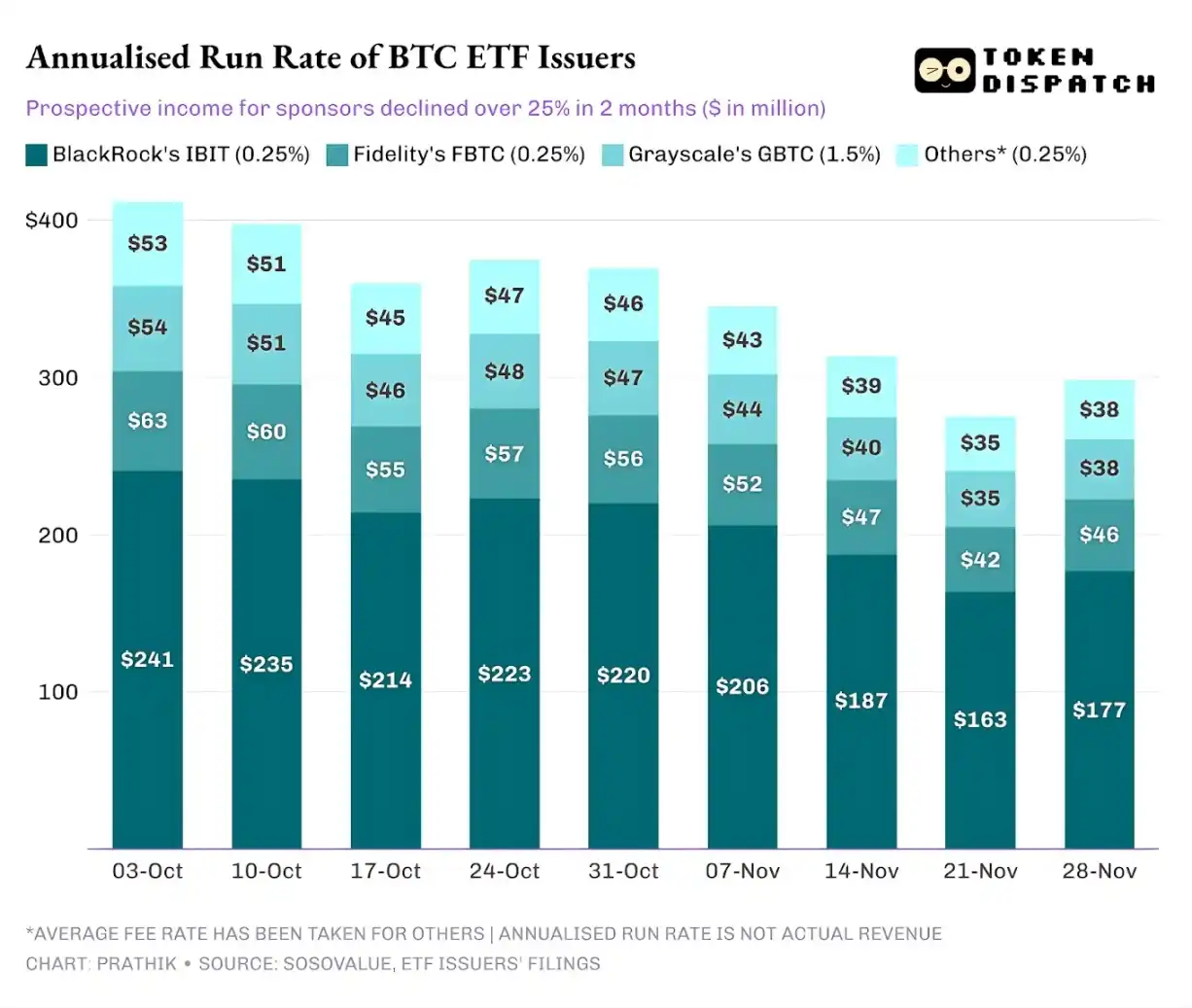

El 3 de octubre, el tamaño combinado de los activos gestionados por los emisores de ETF de bitcoin y ethereum alcanzó los 195 billones de dólares, lo que, combinado con las tasas mencionadas, representaba un fondo de comisiones considerable. Pero para el 21 de noviembre, los activos restantes de estos productos eran solo alrededor de 127 billones de dólares.

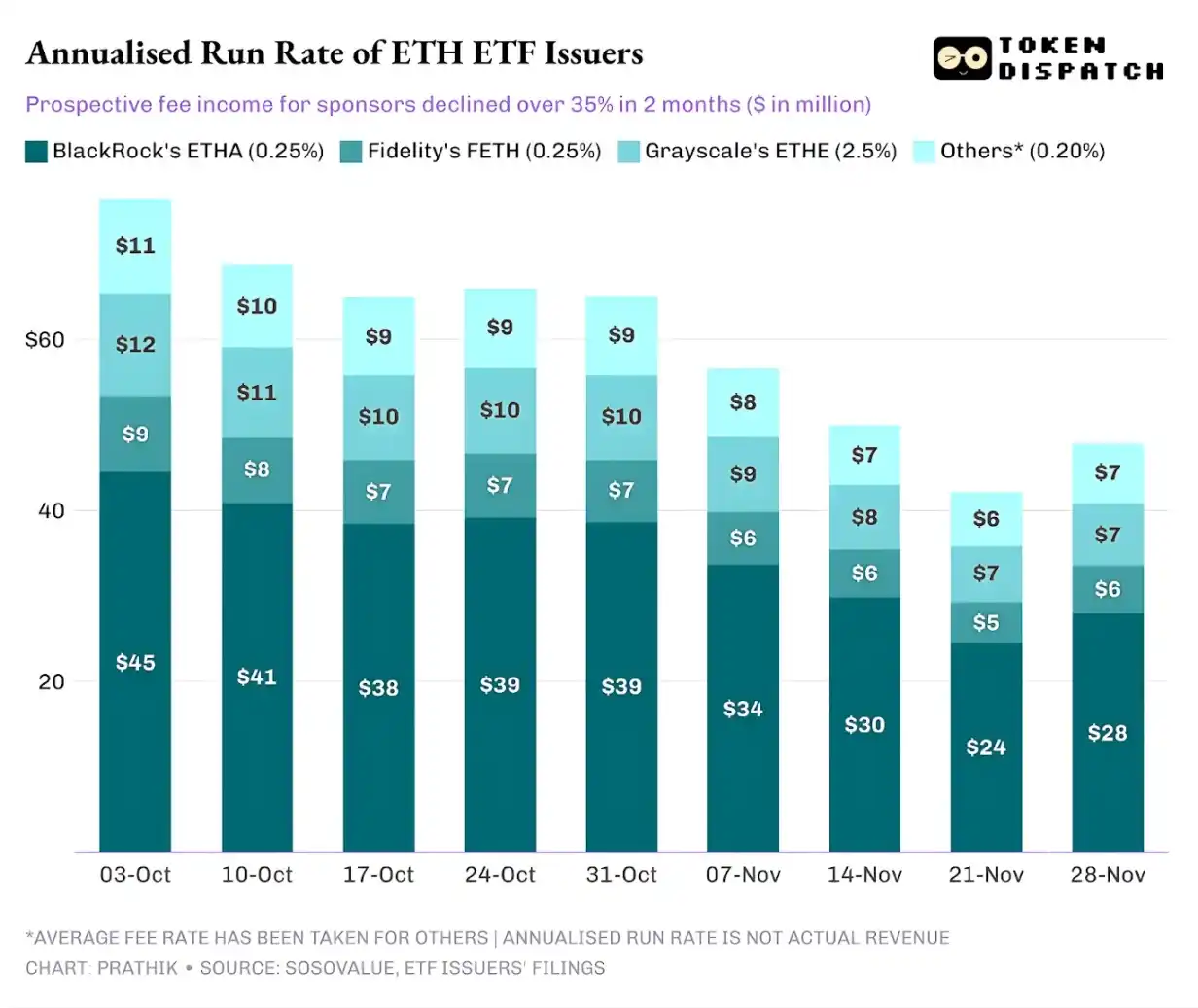

Si se calcula el ingreso anualizado por comisiones según el tamaño de los activos gestionados al final de cada semana, en los últimos dos meses, los ingresos potenciales de los ETF de bitcoin cayeron más del 25%; los emisores de ETF de ethereum se vieron aún más afectados, con una caída del 35% en los ingresos anualizados durante las últimas nueve semanas.

Cuanto mayor es la escala de emisión, más fuerte es la caída

Desde la perspectiva de un solo emisor, los flujos de capital muestran tres tendencias ligeramente diferentes.

Para BlackRock, su negocio se caracteriza por la “economía de escala” y la “volatilidad cíclica”. Sus IBIT y ETHA se han convertido en la opción predeterminada para los inversores institucionales que buscan exposición a bitcoin y ethereum a través de ETF. Esto permite que la mayor gestora de activos del mundo cobre una tasa del 0.25% sobre una base de activos masiva, especialmente cuando el tamaño de los activos alcanzó un récord a principios de octubre, generando ingresos muy sustanciales. Pero esto también significa que, cuando los grandes tenedores decidieron reducir riesgos en noviembre, IBIT y ETHA se convirtieron en los principales objetivos de venta.

Los datos lo demuestran: los ingresos anualizados por comisiones de los ETF de bitcoin y ethereum de BlackRock cayeron un 28% y un 38% respectivamente, superando las caídas promedio del sector del 25% y 35%.

La situación de Fidelity es similar a la de BlackRock, aunque a menor escala. Sus fondos FBTC y FETH también siguieron el ritmo de “primero entradas, luego salidas”, con el entusiasmo del mercado de octubre finalmente reemplazado por salidas de capital en noviembre.

La historia de Grayscale está más relacionada con “problemas heredados”. En su momento, GBTC y ETHE fueron el único canal a gran escala para que muchos inversores estadounidenses accedieran a bitcoin y ethereum a través de cuentas de corretaje. Pero con BlackRock, Fidelity y otras instituciones liderando el mercado, el monopolio de Grayscale ha desaparecido. Para empeorar las cosas, la estructura de altas comisiones de sus productos tempranos ha ejercido presión de salida de capital durante los últimos dos años.

El desempeño del mercado en octubre y noviembre también confirma esta tendencia de los inversores: cuando el mercado es alcista, los fondos se trasladan a productos con comisiones más bajas; cuando el mercado es bajista, se reduce la exposición en general.

Las comisiones de los primeros productos cripto de Grayscale son de 6 a 10 veces más altas que las de los ETF de bajo costo. Aunque las altas comisiones pueden inflar los ingresos, los elevados costos continúan alejando a los inversores, reduciendo la base de activos sobre la que se pueden cobrar comisiones. Los fondos que permanecen suelen estar atados por costos de fricción como impuestos, mandatos de inversión o procesos operativos, en lugar de por elección activa de los inversores; y cada salida de capital recuerda al mercado que, ante una mejor opción, más tenedores abandonarán los productos de altas comisiones.

Estos datos de ETF revelan varias características clave del proceso de institucionalización de las criptomonedas en la actualidad.

El mercado de ETF spot de octubre y noviembre muestra que la gestión de ETF cripto es tan cíclica como el mercado de los activos subyacentes. Cuando los precios suben y las noticias son positivas, los flujos de entrada aumentan los ingresos por comisiones; pero si el entorno macro cambia, los fondos se retiran rápidamente.

Si bien las grandes instituciones emisoras han construido “canales de cobro” eficientes sobre los activos de bitcoin y ethereum, la volatilidad de octubre y noviembre demuestra que estos canales tampoco pueden escapar al ciclo del mercado. Para los emisores, el desafío clave es cómo retener activos durante una nueva ronda de shocks del mercado y evitar que los ingresos por comisiones fluctúen drásticamente con los cambios macroeconómicos.

Aunque los emisores no pueden evitar que los inversores rescaten participaciones durante una ola de ventas, los productos de rendimiento pueden amortiguar en cierta medida el riesgo a la baja.

Los ETF de opciones call cubiertas pueden proporcionar ingresos por primas a los inversores (nota: una opción call cubierta es una estrategia de inversión en opciones en la que el inversor, mientras posee el activo subyacente, vende una cantidad equivalente de contratos de opciones call. Al cobrar la prima, esta estrategia busca aumentar el rendimiento de la posición o cubrir parcialmente el riesgo.), compensando parte de la caída de precio del activo subyacente; los productos de staking también son una dirección viable. Sin embargo, este tipo de productos deben pasar primero por la revisión regulatoria antes de poder lanzarse oficialmente al mercado.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

La policía tailandesa desmantela siete minas de Bitcoin vinculadas a una estafa china de 156 millones de dólares

Las autoridades desmantelaron siete operaciones de minería de criptomonedas en toda Tailandia, confiscaron 3.600 máquinas y descubrieron conexiones con redes internacionales de estafas con base en Myanmar.

Kalshi amplía su presencia en los medios de EE.UU. con acuerdo con CNBC tras alianza con CNN

CNBC ha firmado un acuerdo exclusivo de varios años con el mercado de predicciones Kalshi para mostrar probabilidades de eventos en tiempo real en sus plataformas a partir de 2026.

Meta evalúa recortes profundos en su unidad de metaverso mientras los tokens cripto del sector colapsan: informe

Reality Labs ha perdido más de 70 mil millones de dólares desde 2021, y Horizon Worlds sigue teniendo dificultades para crecer y mantener la participación de los usuarios. Los criptoactivos vinculados al metaverso se desplomaron desde sus máximos a principios de 2025, lo que indica que la narrativa del mundo virtual ha perdido en gran medida su impulso.

El Diario: Ethereum lanza Fusaka, Citadel provoca reacción negativa en DeFi, la policía arresta a dos hombres por asesinato vinculado a criptomonedas, y más

Ethereum activó su decimoséptima actualización importante, Fusaka, el miércoles por la noche, iniciando así un nuevo calendario de hard-forks dos veces al año y llegando apenas siete meses después de Pectra. Citadel Securities instó a la SEC a regular los protocolos DeFi como bolsas y agentes de bolsa, argumentando que exenciones generales fragmentarían la supervisión del mercado y debilitarían la protección de los inversores.