Strategy desafía a MSCI: la defensa definitiva de DAT

¡No es un fondo de inversión! ¿Sólo se permite acumular petróleo y no criptomonedas? ¿Cómo critica Strategy la propuesta de MSCI?

¡No son fondos de inversión! ¿Se puede acumular petróleo pero no criptomonedas? ¿Cómo critica Strategy la propuesta de MSCI?

Escrito por: KarenZ, Foresight News

La disputa sobre el desarrollo de la industria de las Digital Asset Treasury Companies (DAT) sigue en curso.

En octubre, la empresa global de índices MSCI lanzó una propuesta para excluir de sus índices globales de mercados invertibles a las compañías cuya tenencia de activos digitales represente el 50% o más de sus activos totales. Esta medida amenaza directamente la posición de mercado de las empresas de tesorería de activos digitales como Strategy, e incluso podría reescribir los flujos de capital de todo el sector.

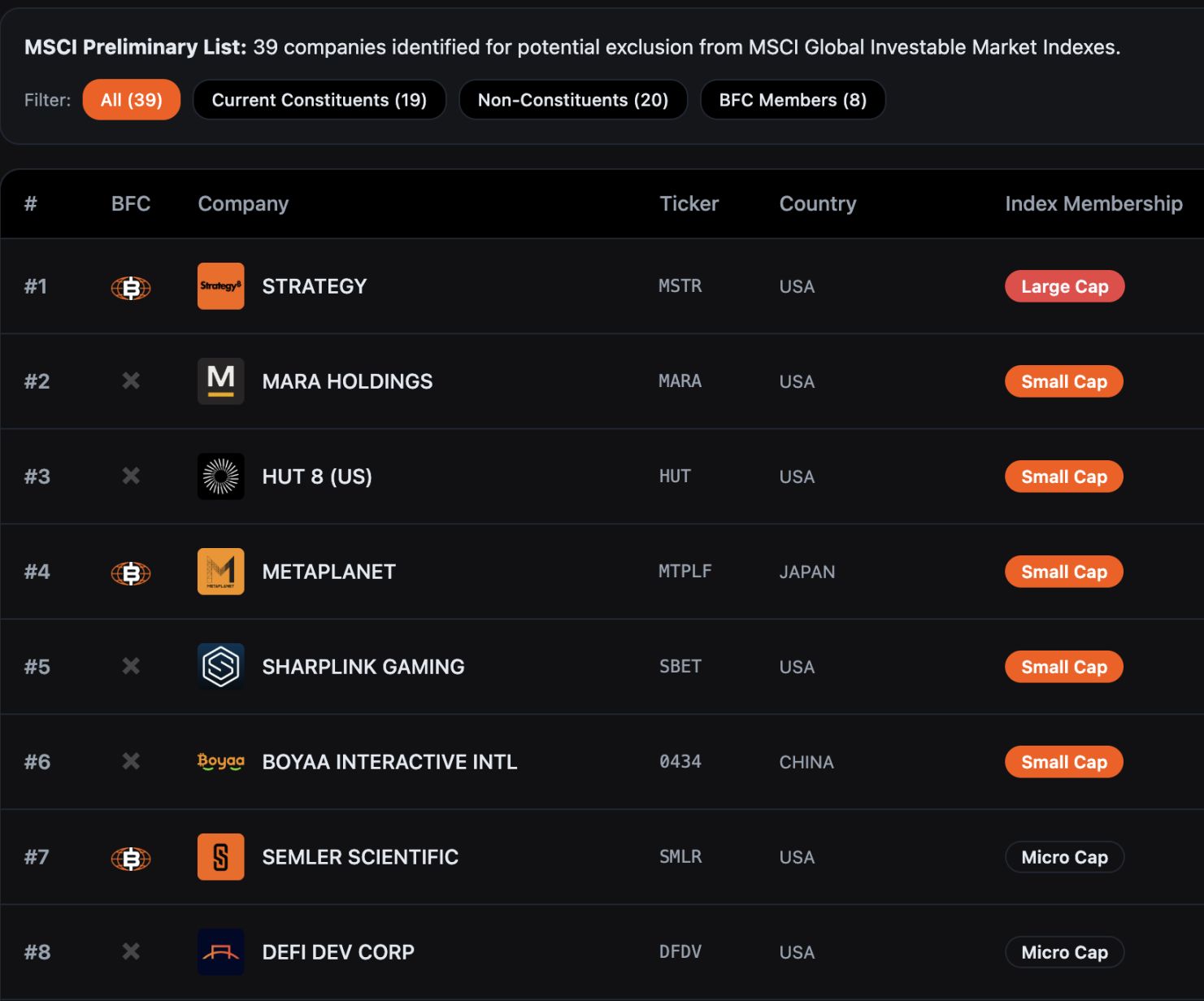

Según datos de Bitcoin for Corporations, 39 empresas podrían ser excluidas de los índices globales de MSCI. Analistas de JPMorgan advirtieron previamente que la exclusión de Strategy por sí sola podría provocar una salida de fondos pasivos cercana a 2.8 billions de dólares, y si otros proveedores de índices siguen esta regla, la salida podría alcanzar hasta 8.8 billions de dólares.

Actualmente, el periodo de consulta de MSCI sobre esta propuesta se extenderá hasta el 31 de diciembre de 2025, y la conclusión final se espera para antes del 15 de enero de 2026. Si hay ajustes, se implementarán formalmente en la revisión de índices de febrero de 2026.

Ante esta situación urgente, el 10 de diciembre Strategy envió una carta pública de 12 páginas con un tono contundente al Comité de Índices de Acciones de MSCI, firmada conjuntamente por el presidente ejecutivo y fundador Michael Saylor y el presidente y CEO Phong Le, expresando claramente su firme oposición a la propuesta. En la carta se afirma: “Esta propuesta es gravemente engañosa y tendrá consecuencias profundamente destructivas para los intereses de los inversores globales y el desarrollo de la industria de activos digitales. Exigimos enérgicamente que MSCI retire completamente este plan”.

Cuatro argumentos clave de Strategy

Los activos digitales son una tecnología revolucionaria que está remodelando el sistema financiero

Strategy considera que la propuesta de MSCI subestima el valor estratégico de bitcoin y otros activos digitales. Desde que Satoshi Nakamoto lanzó bitcoin hace 16 años, este activo digital se ha convertido gradualmente en una parte clave de la economía global, con un valor de mercado actual de aproximadamente 1.85 trillones de dólares.

Para Strategy, los activos digitales no son simplemente instrumentos financieros, sino una innovación tecnológica fundamental capaz de transformar el sistema financiero global: las empresas que invierten en infraestructura relacionada con bitcoin están construyendo un nuevo ecosistema financiero, igual que las empresas líderes que históricamente apostaron por tecnologías emergentes.

Así como Standard Oil en el siglo XIX se dedicó a la extracción de petróleo y AT&T en el siglo XX a la construcción de redes telefónicas, estas empresas sentaron las bases para la transformación económica posterior gracias a inversiones visionarias en infraestructura clave, convirtiéndose finalmente en referentes del sector. Strategy cree que las empresas enfocadas en activos digitales hoy están repitiendo el camino de estos “pioneros tecnológicos” y no deberían ser descartadas por simples reglas tradicionales de los índices.

Las DAT son empresas operativas, no fondos pasivos

Este es el argumento central de Strategy: las Digital Asset Treasury Companies (DAT) son empresas operativas con modelos de negocio completos, no simples fondos de inversión que mantienen bitcoin de forma pasiva. Aunque Strategy posee actualmente más de 600,000 bitcoins, su valor central no depende de la volatilidad del precio de bitcoin, sino de la creación de herramientas únicas de “crédito digital” que generan retornos sostenibles para los accionistas.

En concreto, los instrumentos de “crédito digital” emitidos por Strategy incluyen dividendos fijos, dividendos variables, diferentes niveles de preferencia y cláusulas de protección crediticia, entre otros. Tras recaudar fondos mediante la venta de estos instrumentos, los utiliza para adquirir más bitcoin. Mientras el retorno de inversión a largo plazo de bitcoin supere el coste de financiación en dólares de Strategy, los accionistas y clientes obtendrán beneficios estables. Strategy enfatiza que este modelo de “gestión activa + valorización de activos” es esencialmente diferente de la gestión pasiva de fondos tradicionales o ETF, y debe considerarse una empresa operativa normal.

Al mismo tiempo, Strategy cuestiona en la carta: ¿Por qué gigantes petroleros, fideicomisos de inversión inmobiliaria (REITs), empresas madereras, etc., pueden concentrar sus activos en una sola categoría sin ser clasificados como fondos de inversión ni ser excluidos de los índices? Imponer restricciones especiales solo a las empresas de activos digitales claramente no es justo para la industria.

El umbral del 50% de activos digitales es arbitrario, discriminatorio e irrealista

Strategy señala que la propuesta de MSCI utiliza un criterio discriminatorio. Muchas grandes empresas de sectores tradicionales también concentran sus activos en una sola categoría, incluidas compañías de petróleo y gas, REITs, empresas madereras y de infraestructura eléctrica. Sin embargo, MSCI solo establece estándares de exclusión especiales para las empresas de activos digitales, lo que constituye un trato claramente injusto.

Desde el punto de vista de la viabilidad, la propuesta también presenta graves problemas. Debido a la alta volatilidad de los precios de los activos digitales, una misma empresa podría entrar y salir repetidamente del índice de MSCI en cuestión de días, generando caos en el mercado. Además, las diferencias entre normas contables (GAAP en EE.UU. e IFRS a nivel internacional) provocarán que empresas con el mismo modelo de negocio reciban un trato diferente según su país de registro.

Viola el principio de neutralidad del índice e introduce sesgos políticos

Strategy considera que la propuesta de MSCI es, en esencia, un juicio de valor sobre un tipo de activo, violando el principio básico de neutralidad que deben mantener los proveedores de índices. MSCI afirma ante el mercado y los reguladores que sus índices ofrecen una cobertura “exhaustiva” para reflejar la “evolución de los mercados bursátiles subyacentes”, y que no deberían emitir juicios sobre “la bondad o idoneidad de ningún mercado, empresa, estrategia o inversión”.

Al excluir selectivamente a las empresas de activos digitales, MSCI en realidad está tomando decisiones políticas en nombre del mercado, algo que los proveedores de índices deberían evitar.

Contradice la estrategia estadounidense sobre activos digitales

Strategy enfatiza especialmente que esta propuesta entra en conflicto con la estrategia del gobierno de Trump de liderar el sector de activos digitales. El gobierno de Trump, en su primera semana, firmó una orden ejecutiva para promover el crecimiento de la tecnología financiera digital y estableció una reserva estratégica de bitcoin, con el objetivo de que Estados Unidos lidere el sector global de activos digitales.

Pero si la propuesta de MSCI se implementa, impedirá directamente que fondos de pensiones estadounidenses, planes 401(k) y otros fondos a largo plazo inviertan en empresas de activos digitales, provocando la salida de miles de millones de dólares del sector. Esto no solo obstaculizará el desarrollo de empresas innovadoras estadounidenses en activos digitales, sino que también podría debilitar la competitividad de EE.UU. en este sector estratégico, yendo en contra de la política gubernamental establecida.

Strategy cita estimaciones de analistas según las cuales solo Strategy podría enfrentar hasta 2.8 billions de dólares en liquidaciones pasivas de acciones debido a la propuesta de MSCI. Esto no solo perjudicaría a Strategy, sino que tendría un efecto paralizante en todo el ecosistema de activos digitales, por ejemplo, obligando a empresas mineras de bitcoin a vender activos anticipadamente para ajustar su estructura, distorsionando así la oferta y demanda normal del mercado de activos digitales.

Las demandas finales de Strategy

En la carta pública, Strategy plantea dos demandas principales:

Primero, que MSCI retire completamente la propuesta de exclusión, permitiendo que el mercado, a través de la competencia libre, determine el valor de las Digital Asset Treasury Companies (DAT), y que el índice refleje de manera neutral y fiel las tendencias de desarrollo de la próxima generación de tecnología financiera;

Segundo, si MSCI insiste en un “trato especial” para las empresas de activos digitales, debe ampliar el alcance de la consulta sectorial, extender el periodo de consulta y proporcionar una justificación lógica más sólida para explicar la razonabilidad de la norma.

Strategy no está sola

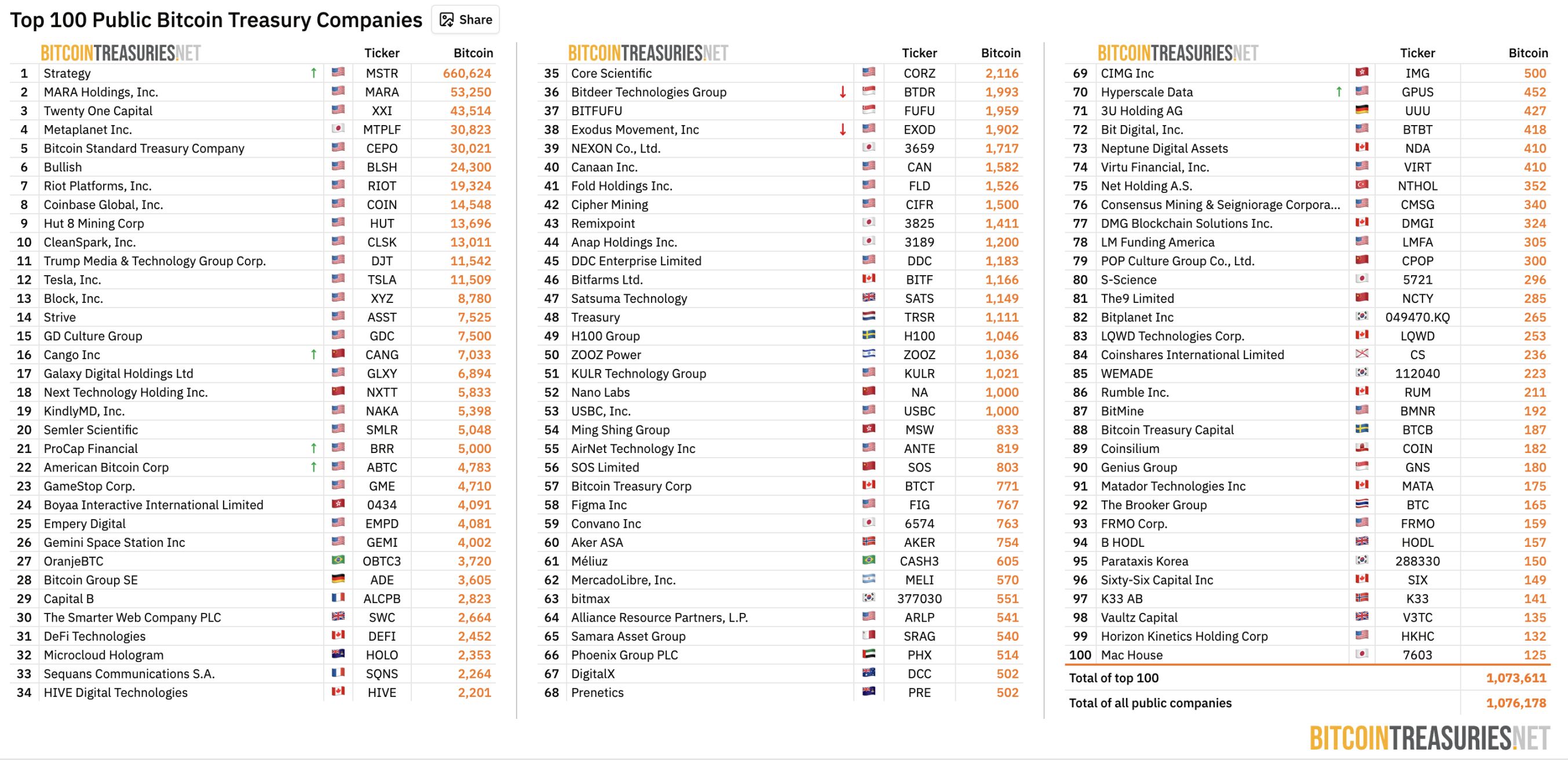

Strategy no está sola. Según datos de BitcoinTreasuries.NET, hasta el 11 de diciembre, 208 empresas cotizadas en todo el mundo poseen más de 1.07 millones de bitcoins, más del 5% del suministro total de bitcoin, con un valor actual de aproximadamente 100 billions de dólares.

Fuente: BitcoinTreasuries.NET

Estas empresas de tesorería de activos digitales se han convertido en un puente clave para la adopción institucional de criptomonedas, proporcionando exposición indirecta y conforme a fondos de pensiones, fundaciones y otras instituciones financieras tradicionales.

Anteriormente, la empresa cotizada Strive, que posee bitcoin, sugirió que MSCI debería devolver al mercado la “opción” sobre las empresas de activos digitales. Una solución simple y directa sería crear versiones de los índices existentes que excluyan a las Digital Asset Treasury Companies, como el MSCI USA ex Digital Asset Treasuries Index y el MSCI ACWI ex Digital Asset Treasuries Index, permitiendo a los inversores elegir libremente su referencia mediante un mecanismo de selección transparente, manteniendo la integridad del índice y satisfaciendo las necesidades de diferentes inversores.

Además, la organización sectorial Bitcoin for Corporations ha lanzado una iniciativa conjunta instando a MSCI a retirar la propuesta sobre activos digitales, defendiendo que la clasificación debe basarse en el modelo de negocio real, los resultados financieros y las características operativas de la empresa, y no simplemente en la proporción de activos. Según el sitio web de la organización, hasta ahora, 309 empresas o inversores han firmado la carta conjunta, incluyendo a Strategy, así como a Strive, BitGo, Redwood Digital Group, 21MIL, Btc inc, DeFi Development Corp y otros altos ejecutivos de empresas reconocidas del sector, junto con numerosos desarrolladores e inversores individuales.

Resumen

El enfrentamiento entre Strategy y MSCI es, en esencia, un debate fundamental sobre “cómo la innovación financiera emergente se integra en el sistema tradicional”. Las Digital Asset Treasury Companies (DAT), como “puentes” entre las finanzas tradicionales y el mundo cripto, no son ni empresas tecnológicas puras ni simples fondos de inversión, sino un nuevo modelo de negocio basado en activos digitales.

La propuesta de MSCI intenta, mediante el criterio del “50% de activos”, clasificar a estas entidades complejas como “fondos de inversión” y excluirlas de los índices; mientras que Strategy sostiene que este enfoque simplista es una grave incomprensión de su esencia comercial y una desviación del principio de neutralidad del índice. A medida que se acerca la fecha de decisión del 15 de enero de 2026, el resultado de esta disputa no solo determinará la “elegibilidad” de muchas empresas cotizadas con bitcoin en los índices, sino que también establecerá los límites clave de supervivencia para la industria de activos digitales dentro del sistema financiero tradicional global.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Los NFTs ya están disponibles en MetaSpace: la espera finalmente terminó

Husky Inu (HINU) se prepara para alcanzar los $0.00023658 mientras la Fed baja las tasas de interés

Cuando la Reserva Federal baje las tasas de interés por su cuenta y otros bancos centrales incluso comiencen a subirlas, la depreciación del dólar se convertirá en el foco principal en 2026.

La Reserva Federal redujo las tasas de interés en 25 puntos básicos como se esperaba, y el mercado anticipa que la Fed mantendrá una política monetaria flexible el próximo año. Mientras tanto, los bancos centrales de Europa, Canadá, Japón, Australia y Nueva Zelanda siguen mostrando una tendencia hacia la restricción monetaria.

De MEV-Boost a BuilderNet: ¿es posible lograr una distribución verdaderamente justa del MEV?

En las subastas de MEV-Boost, la clave para ganar la competencia no reside en la fuerza del algoritmo, sino en el control del flujo de órdenes más valioso. BuilderNet permite que diferentes participantes compartan el flujo de órdenes, remodelando así el ecosistema MEV.