Los bancos digitales hace tiempo que dejaron de ganar dinero con la banca; la verdadera mina de oro está en las stablecoins y la verificación de identidad

La escala de usuarios no equivale a rentabilidad; la estabilidad y la identidad son el núcleo de la banca digital.

Título original: Los neobancos ya no se tratan solo de banca

Autor original: Vaidik Mandloi, Token Dispatch

Traducción original: Chopper, Foresight News

¿Dónde fluye realmente el valor en los bancos digitales?

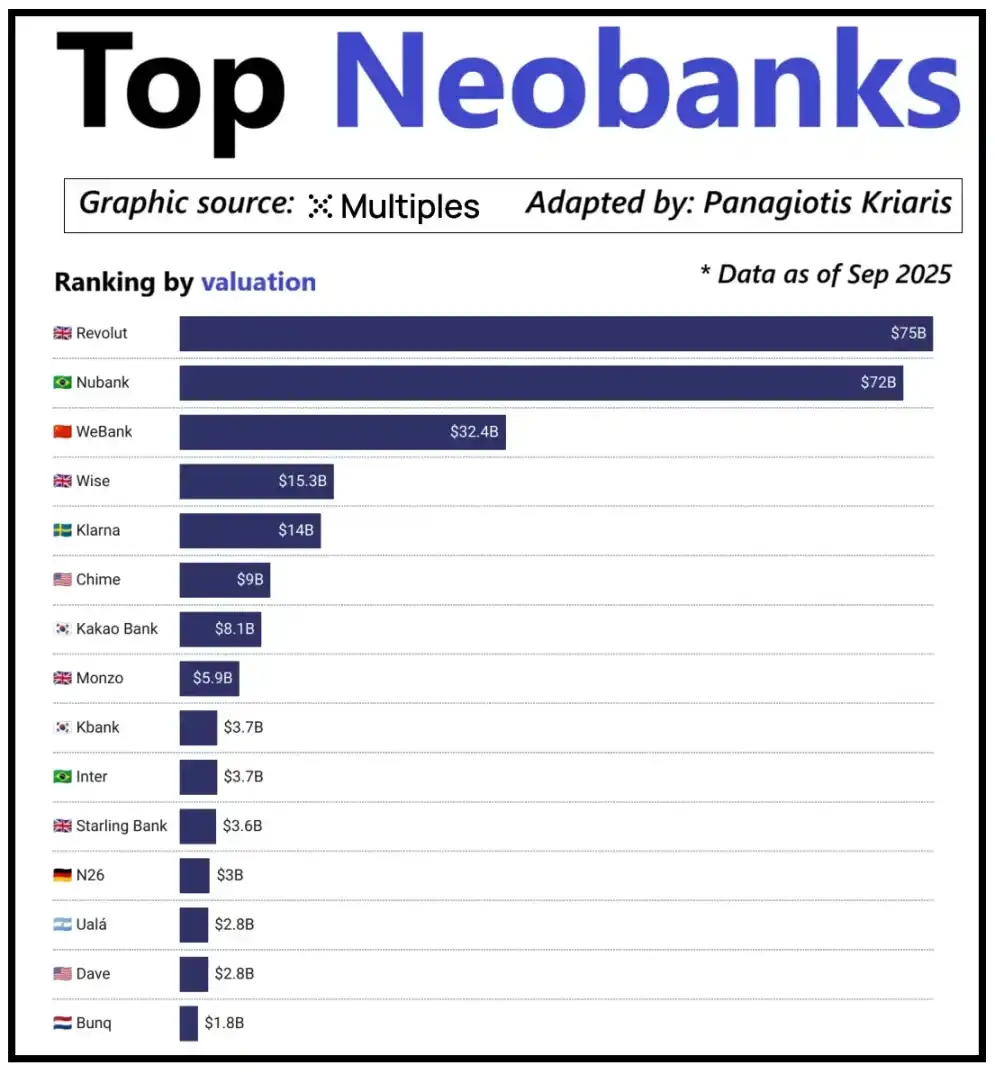

Al observar los principales bancos digitales a nivel mundial, su valoración no depende únicamente de la cantidad de usuarios, sino de la capacidad para generar ingresos por usuario. Un ejemplo claro es el banco digital Revolut: aunque tiene menos usuarios que el banco digital brasileño Nubank, su valoración lo supera. La razón radica en las diversas fuentes de ingresos de Revolut, que abarcan áreas como el trading de divisas, trading de acciones, gestión de patrimonio y servicios de membresía premium. En contraste, la expansión de negocios de Nubank depende principalmente de su negocio crediticio y los ingresos por intereses, en lugar de las comisiones por tarjetas bancarias. WeBank de China ha tomado un camino diferente, logrando crecimiento a través de un control extremo de costos y una profunda integración en el ecosistema de Tencent.

Valoración de los principales bancos digitales emergentes

Actualmente, los bancos digitales cripto están llegando a un punto de inflexión similar. La combinación de “billetera + tarjeta bancaria” ya no puede considerarse un modelo de negocio, ya que cualquier institución puede lanzar fácilmente estos servicios. La ventaja competitiva de una plataforma radica en la vía de monetización central que elige: algunas plataformas obtienen ingresos por intereses de los saldos de las cuentas de los usuarios; otras dependen del volumen de transacciones de pagos con stablecoins para obtener ganancias; unas pocas apuestan su potencial de crecimiento a la emisión y gestión de stablecoins, ya que esta es la fuente de ingresos más estable y predecible del mercado.

Esto también explica por qué la importancia de la carrera por las stablecoins es cada vez más prominente. Para las stablecoins respaldadas por reservas, la ganancia principal proviene de los intereses generados por las inversiones de las reservas, es decir, colocar reservas en bonos del gobierno a corto plazo o equivalentes de efectivo. Este ingreso pertenece al emisor de la stablecoin y no solo a un banco digital que provee la funcionalidad de tenencia y gasto de stablecoins. Este modelo de ganancias no es exclusivo de la industria cripto: en las finanzas tradicionales, los bancos digitales tampoco pueden ganar intereses de los depósitos de los usuarios, y los bancos que custodian los fondos son quienes disfrutan de estos ingresos. Con la aparición de las stablecoins, el modelo de “separación de la titularidad de los ingresos” se ha vuelto más transparente y centralizado, donde las entidades que poseen bonos del gobierno a corto plazo y equivalentes de efectivo ganan los intereses, mientras que las aplicaciones de cara al consumidor se encargan principalmente de captar usuarios y optimizar la experiencia del producto.

A medida que la adopción de stablecoins sigue expandiéndose, surge gradualmente una contradicción: las plataformas de aplicaciones que asumen la captación de usuarios, el emparejamiento de operaciones y la construcción de confianza a menudo no pueden beneficiarse de la reserva subyacente. Esta brecha de valor está impulsando a las empresas a integrarse verticalmente en áreas específicas, alejándose de una simple herramienta de frontend hacia un mayor control sobre la custodia y la gestión de fondos en el núcleo.

Precisamente por esta razón, empresas como Stripe y Circle han intensificado sus esfuerzos en el ecosistema de stablecoins. Ya no se conforman con quedarse en el nivel de distribución, sino que están expandiéndose hacia la liquidación y la gestión de reservas, ya que esta es la parte más rentable de todo el sistema. Por ejemplo, Stripe ha lanzado su propia blockchain llamada Tempo, diseñada específicamente para transferencias instantáneas y de bajo costo de stablecoins. En lugar de depender de blockchains públicas existentes como Ethereum o Solana, Stripe ha construido su propio canal de transacciones para controlar el proceso de liquidación, la fijación de tarifas y el rendimiento de las transacciones, lo que se traduce directamente en mejores beneficios económicos.

Circle también ha adoptado una estrategia similar al crear una red de liquidación dedicada, Arc, para USDC. A través de Arc, las transferencias interinstitucionales de USDC pueden completarse en tiempo real sin congestionar las redes públicas de blockchain ni requerir altas comisiones de transacción. En esencia, Circle ha construido un sistema backend independiente para USDC a través de Arc, ya no limitado por infraestructuras externas.

La protección de la privacidad es otro impulsor importante de esta estrategia. Como Prathik expuso en el artículo “Reshaping Blockchain Brilliance”, las blockchains públicas registran cada transferencia de stablecoins en un libro mayor público y transparente. Si bien esta característica es adecuada para un sistema financiero abierto, tiene desventajas en escenarios comerciales como pagos de salarios, transacciones con proveedores y gestión de activos financieros, donde los montos de las transacciones, las contrapartes y los patrones de pago son información sensible.

En la práctica, la alta transparencia de las blockchains públicas permite que terceros reconstruyan fácilmente la situación financiera interna de una empresa mediante exploradores de blockchain y herramientas de análisis on-chain. La red Arc permite que las transferencias interinstitucionales de USDC se liquiden fuera de la cadena, preservando las ventajas de la liquidación rápida de stablecoins y asegurando la confidencialidad de la información de las transacciones.

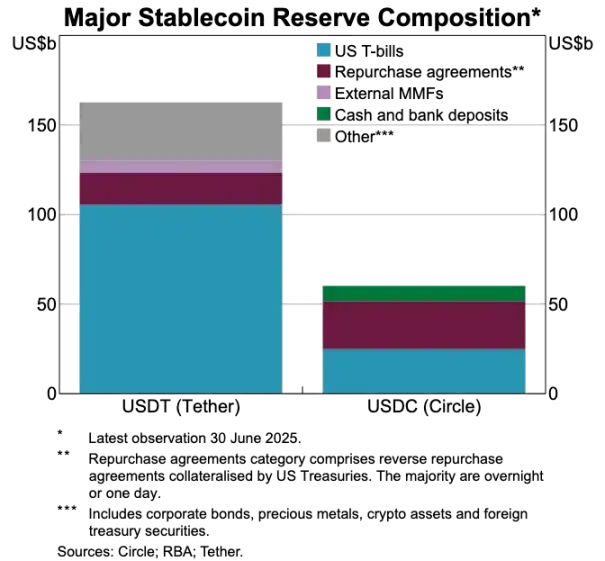

Comparación de reservas de activos entre USDT y USDC

Las stablecoins están revolucionando el antiguo sistema de pagos

Si las stablecoins representan el núcleo del valor, el sistema de pagos tradicional parece cada vez más obsoleto. El proceso de pago actual involucra múltiples intermediarios: la pasarela receptora gestiona la recaudación de fondos, el procesador de pagos completa el enrutamiento de la transacción, la red de tarjetas autoriza las operaciones y los bancos que poseen las cuentas de las partes finalmente liquidan la transacción. Cada paso genera costos y provoca demoras.

Las stablecoins, en cambio, evitan por completo esta larga cadena. Las transferencias de stablecoins no dependen de redes de tarjetas ni adquirentes, ni requieren esperar ventanas de liquidación por lotes; en cambio, se basan en la red subyacente para transferencias directas peer-to-peer. Esta característica tiene un profundo impacto en los bancos digitales porque altera fundamentalmente las expectativas de experiencia del usuario: si los usuarios pueden transferir fondos instantáneamente en otras plataformas, nunca tolerarán el proceso engorroso y costoso de transferencias dentro de un banco digital. Los bancos digitales deben integrar profundamente los canales de transacciones con stablecoins o corren el riesgo de convertirse en el eslabón menos eficiente de toda la cadena de pagos.

Este cambio también remodela el modelo de negocio de los bancos digitales. En el sistema tradicional, los bancos digitales podían generar ingresos estables por comisiones a través de transacciones con tarjetas, ya que la red de pagos controlaba estrictamente el flujo central de las operaciones. Sin embargo, en el nuevo sistema dominado por stablecoins, este margen de ganancia se ha reducido significativamente: las transferencias peer-to-peer con stablecoins no tienen comisiones, y los bancos digitales que dependen únicamente del gasto con tarjetas para obtener ingresos enfrentan una competencia completamente libre de comisiones.

Por lo tanto, el rol de los bancos digitales está pasando de emisores de tarjetas a capas de enrutamiento de pagos. A medida que los métodos de pago pasan de las tarjetas bancarias a las transferencias directas con stablecoins, los bancos digitales deben convertirse en nodos centrales de circulación para las transacciones con stablecoins. Los bancos digitales que puedan procesar eficientemente los flujos de transacciones con stablecoins dominarán el mercado, porque una vez que los usuarios los consideren el canal predeterminado para transferencias de fondos, será difícil que cambien a otras plataformas.

La verificación de identidad se convierte en el nuevo portador de cuentas

Si bien las stablecoins hacen que los pagos sean más rápidos y baratos, otro cuello de botella igualmente importante se está volviendo cada vez más evidente: la verificación de identidad. En el sistema financiero tradicional, la verificación de identidad es un proceso independiente: los bancos recopilan documentos de los usuarios, almacenan información y realizan auditorías en segundo plano. Sin embargo, en el escenario de transferencias instantáneas de fondos desde billeteras, cada transacción depende de un sistema confiable de verificación de identidad; sin este sistema, los controles de cumplimiento, la prevención de fraudes e incluso la gestión básica de permisos son imposibles.

Por lo tanto, la verificación de identidad y las funciones de pago se están fusionando rápidamente. El mercado está dejando atrás los procesos KYC dispersos en varias plataformas para pasar a un sistema de identidad de autenticación portátil que puede utilizarse en diferentes servicios, países y plataformas.

Esta transformación se está desarrollando en Europa, donde la billetera de identidad digital de la Unión Europea ha entrado en fase de implementación. La UE ya no exige que cada banco o aplicación realice la verificación de identidad de forma independiente, sino que ha creado una billetera de identidad unificada respaldada por el gobierno que pueden usar todos los residentes y empresas. Esta billetera no solo sirve para almacenar la identidad, sino que también contiene diversas credenciales autenticadas (edad, comprobante de residencia, licencias, información fiscal, etc.), permite firmas electrónicas de los usuarios y tiene funciones de pago integradas. Los usuarios pueden completar la verificación de identidad, compartir información bajo demanda y realizar operaciones de pago en un solo proceso, logrando una integración de extremo a extremo sin fricciones.

Si la billetera de identidad digital de la UE se implementa con éxito, toda la arquitectura de la banca europea se reestructurará: la autenticación de identidad reemplazará a las cuentas bancarias como el punto de entrada central para los servicios financieros. Esto convertirá la autenticación de identidad en un bien público, y la distinción entre bancos tradicionales y digitales se debilitará, a menos que puedan desarrollar servicios de valor agregado basados en este sistema de identidad confiable.

La industria cripto también avanza en la misma dirección. Los experimentos con autenticación de identidad on-chain se han realizado durante años, y aunque aún no existe una solución perfecta, todas las exploraciones apuntan al mismo objetivo: brindar a los usuarios una forma de autenticar su identidad, permitiéndoles probar su identidad o hechos relevantes sin limitar la información a una sola plataforma.

Algunos ejemplos típicos son:

· Worldcoin: Construir un sistema de verificación de identidad a escala global que verifique la identidad humana real de los usuarios sin comprometer su privacidad.

· Gitcoin Passport: Integrar múltiples reputaciones y credenciales de verificación para reducir el riesgo de ataques Sybil durante procesos de votación de gobernanza y distribución de recompensas.

· Polygon ID, zkPass y marcos de ZK-proof: Permiten a los usuarios probar hechos específicos sin revelar los datos subyacentes.

· Ethereum Name Service (ENS) + credenciales off-chain: Permiten que las billeteras cripto no solo muestren saldos de activos, sino que también asocien identidades sociales y atributos de autenticación de los usuarios.

El objetivo de la mayoría de los proyectos de autenticación de identidad cripto es el mismo: permitir que los usuarios prueben de forma autónoma su identidad o hechos relevantes, y que la información de identidad no quede bloqueada en una sola plataforma. Esto coincide con la visión de la UE de una billetera de identidad digital: una credencial de identidad que pueda circular libremente con los usuarios entre diferentes aplicaciones sin necesidad de verificaciones repetidas.

Esta tendencia también cambiará el modelo operativo de los bancos digitales. Hoy, los bancos digitales ven la autenticación de identidad como un mecanismo de control central: registro de usuarios, supervisión de la plataforma, y finalmente la formación de una cuenta subordinada a la plataforma. Sin embargo, cuando la autenticación de identidad se convierte en una credencial que los usuarios pueden portar de forma independiente, el rol de los bancos digitales se transformará en proveedores de servicios que acceden a este sistema de identidad confiable. Esto agilizará el proceso de incorporación de usuarios, reducirá los costos de cumplimiento, minimizará las verificaciones redundantes y permitirá que las billeteras cripto reemplacen a las cuentas bancarias como el principal contenedor de activos e identidades de los usuarios.

Perspectivas sobre las tendencias de desarrollo futuro

En resumen, los antiguos elementos centrales del sistema bancario digital están perdiendo gradualmente su competitividad: la escala de usuarios ya no es una barrera, las tarjetas bancarias ya no son una barrera, e incluso una interfaz de usuario simple ya no es una barrera. La verdadera diferenciación competitiva radica en tres dimensiones: los productos rentables que eligen los bancos digitales, los canales de transferencia de fondos en los que se apoyan y el sistema de autenticación de identidad al que acceden. Además, todas las demás funciones tenderán a converger y la sustituibilidad será cada vez mayor.

Los bancos digitales exitosos del futuro no serán una versión ligera de los bancos tradicionales, sino sistemas financieros con enfoque en billeteras. Se anclarán en un motor de ganancias central, que determinará directamente el margen de beneficio y la barrera competitiva de la plataforma. En general, los motores de ganancias centrales pueden clasificarse en tres tipos:

Banco digital impulsado por intereses

La ventaja competitiva central de estas plataformas es convertirse en el canal preferido para que los usuarios mantengan stablecoins. Siempre que puedan atraer un gran saldo de usuarios, la plataforma puede obtener ingresos mediante mecanismos como intereses de stablecoins respaldadas por reservas, recompensas on-chain, staking y re-staking, sin depender de una base masiva de usuarios. Su ventaja radica en que la rentabilidad de la tenencia de activos es mucho mayor que la de la circulación de activos. Estos bancos digitales pueden parecer aplicaciones orientadas al consumidor, pero en realidad son plataformas modernas de ahorro disfrazadas de billeteras, con la ventaja competitiva central de brindar a los usuarios una experiencia fluida de ahorro y generación de intereses en cripto.

Banco digital impulsado por el flujo de pagos

La propuesta de valor de estas plataformas proviene del volumen de transacciones. Se convertirán en el canal principal para que los usuarios realicen transacciones con stablecoins, integrando profundamente el procesamiento de pagos, comercios, intercambio fiat-cripto y canales de pagos transfronterizos. Su modelo de ganancias es similar al de los gigantes globales de pagos, donde la ganancia por transacción es mínima, pero una vez que se convierten en el canal preferido de transferencias de fondos de los usuarios, pueden acumular ingresos sustanciales a través de un gran volumen de operaciones. Su barrera es el hábito del usuario y la confiabilidad del servicio, convirtiéndose en la opción predeterminada cuando los usuarios necesitan transferir fondos.

Banco digital impulsado por infraestructura de stablecoins

Esta es la vía más profunda y potencialmente más lucrativa. Estos bancos digitales no solo son canales de circulación de stablecoins, sino que también buscan controlar la autoridad de emisión de stablecoins o al menos su infraestructura subyacente, con un alcance comercial que abarca aspectos centrales como emisión, redención, gestión de reservas y liquidación de stablecoins. El potencial de ganancias en esta área es el más sustancial, ya que el control de la reserva determina directamente la atribución de las ganancias. Estos bancos digitales integran funciones de cara al consumidor con ambiciones de infraestructura, evolucionando hacia una red financiera completa en lugar de solo aplicaciones.

En resumen, los bancos digitales impulsados por intereses ganan dinero con los depósitos de los usuarios, los impulsados por el flujo de pagos ganan dinero con las transferencias de los usuarios, y los impulsados por infraestructura pueden obtener ganancias sostenibles de cualquier acción del usuario.

Anticipo que el mercado se diferenciará en dos grandes campos: el primer campo consiste en plataformas de aplicaciones orientadas al consumidor que principalmente integran la infraestructura existente, con productos simples y fáciles de usar pero costos de conversión de usuario extremadamente bajos; el segundo campo avanzará hacia las áreas centrales de agregación de valor, enfocándose en la emisión de stablecoins, enrutamiento de transacciones, liquidación e integración de autenticación de identidad.

La posición de estos últimos ya no se limitará a aplicaciones, sino que serán proveedores de servicios de infraestructura disfrazados de entidades de cara al consumidor. Exhiben una altísima fidelidad de usuario al convertirse silenciosamente en los sistemas centrales para transferencias de fondos on-chain.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

La adquisición de Juventus por parte de Tether y la lucha de clases en Europa

XRP cae por debajo de $2 a pesar de entradas de $1B en ETF: ¿Hasta dónde puede bajar el precio?