MSTR à la croisée des chemins: le PDG laisse entendre une vente de Bitcoin et ce que cela signifie pour l'action MSTR, les actionnaires et le marché

À savoir:

-

Le PDG de MSTR, Phong Le, a indiqué que l'entreprise pourrait vendre une partie de ses avoirs en Bitcoin si les pressions financières s'intensifient — un changement historique par rapport à sa stratégie précédente "ne jamais vendre".

-

L'annonce a déclenché une forte volatilité sur l'action MSTR, avec un cours en forte baisse alors que les investisseurs réévaluent le nouveau profil de risque.

-

Si le prix du Bitcoin passe sous 23 000 $, MSTR pourrait se retrouver en situation d'insolvabilité, tandis que des niveaux au-dessus de 80 000 $ sont actuellement jugés sûrs pour l'entreprise.

-

La majorité de la dette de MSTR arrive à échéance en 2028 ; la capacité (ou l'incapacité) à refinancer décidera de la survie de l'entreprise et pourrait impacter le prix du Bitcoin en cas de vente importante de BTC.

Dans un tournant majeur pour les marchés de la cryptomonnaie et des actions, MicroStrategy Incorporated (MSTR) est sous les projecteurs après que son PDG a suggéré pour la première fois que l'entreprise pourrait vendre une partie de ses importantes réserves de Bitcoin (BTC). Cette décision marque une déviation significative de l'approche de "buy and hold" de MicroStrategy, provoquant une forte volatilité immédiate sur l'action MSTR et alimentant des discussions plus larges sur l'avenir des détenteurs institutionnels de Bitcoin. À mesure que l'entreprise navigue de nouveaux risques et des réalités de marché changeantes, comprendre l'interaction entre MSTR, le cours de son action et la trajectoire du prix du Bitcoin n'a jamais été aussi cruciale.

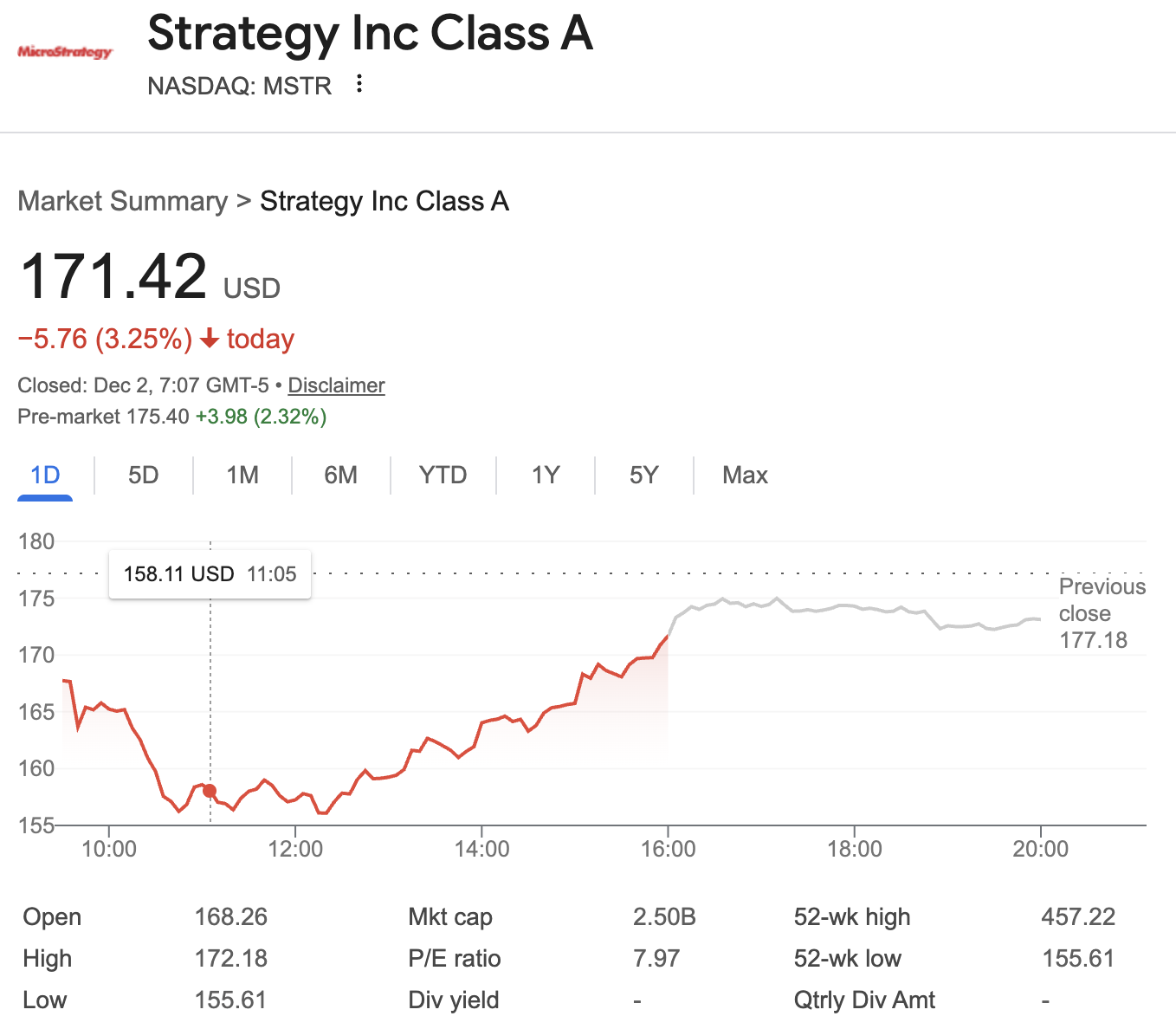

Source : Google Finance

L'avertissement Bitcoin du PDG de MSTR : un tournant pour l'entreprise

Pendant des années, MicroStrategy (MSTR) et son président exécutif Michael Saylor ont incarné les HODLers de Bitcoin par excellence. La stratégie d'entreprise était simple mais agressive : utiliser la dette et les fonds propres avec effet de levier pour acheter et conserver du Bitcoin sur le long terme. Cependant, une récente apparition en podcast du PDG Phong Le a redéfini le narratif. Il a reconnu ouvertement que, si les ratios financiers se détérioraient et si les marchés de capitaux se fermaient, MSTR pourrait recourir à vendre du Bitcoin pour maintenir ses opérations et honorer ses obligations.

Cette déclaration va au-delà d'un simple commentaire — elle indique que le Bitcoin pourrait ne plus servir uniquement de réserve stratégique, mais devenir un actif liquide pour la survie. La réaction du marché a été immédiate, les investisseurs y voyant un changement profond de tolérance au risque.

Réactions du marché : comment l'action MSTR réagit au Bitcoin et aux changements de stratégie

Immédiatement après l'allusion du PDG à une possible liquidation de Bitcoin, l'action MSTR a connu une forte volatilité. Le titre a chuté jusqu'à 12,2 % en séance, reflétant l'inquiétude généralisée des investisseurs quant à la viabilité du modèle économique "alimenté par le Bitcoin" de MSTR. La trajectoire du titre est désormais étroitement liée aux réserves de Bitcoin de l'entreprise et à l'évolution de la position du management.

Au cours des derniers trimestres, l'action MSTR a été chahutée par plusieurs facteurs, notamment :

-

La diminution de la prime de MSTR par rapport à sa valeur nette d'actifs en Bitcoin (mNAV)

-

De fortes ventes d'investisseurs institutionnels comme BlackRock, Vanguard et Capital International, qui ont commencé à se tourner vers les ETF Bitcoin Spot

-

Des menaces d'exclusion des indices en raison d'un ratio élevé d'actifs crypto au bilan de MSTR — actuellement 77 %, bien au-dessus du seuil requis pour rester dans certains indices actions

Cette sensibilité souligne à quel point les mises à jour de MicroStrategy peuvent désormais faire bouger non seulement l'action MSTR, mais aussi les marchés crypto et actions.

L'action MSTR est-elle à l'abri tant que le Bitcoin reste au-dessus de 80 000 $ ? Comprendre le seuil d'équilibre financier

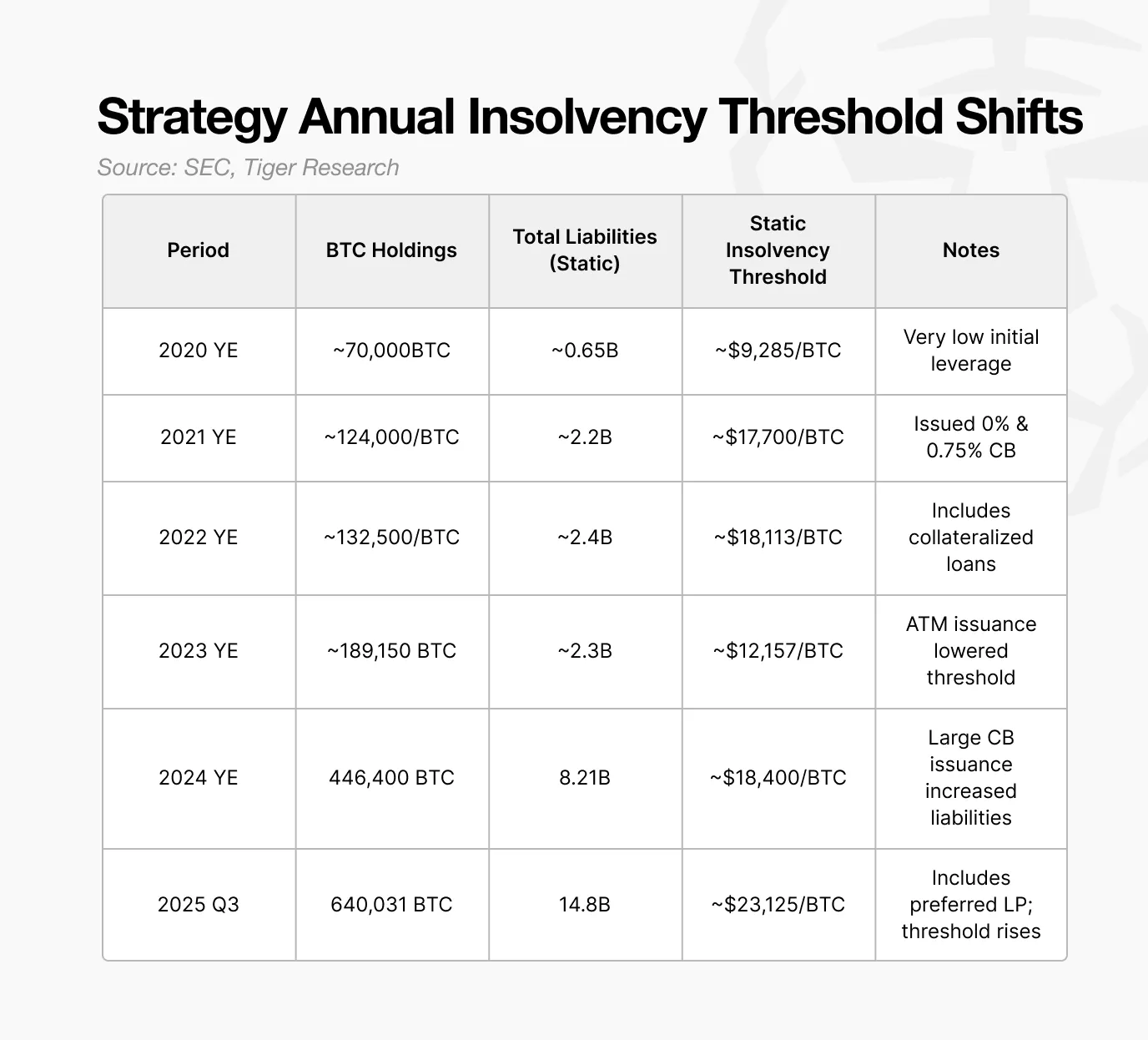

Le modèle financier de MSTR est désormais indissociable du prix du Bitcoin. L'accumulation en cours, financée par un mix d'obligations convertibles, d'actions de préférence et d'émissions d'actions au marché (ATM), a progressivement relevé le seuil d'équilibre financier.

En 2025, le seuil statique d'insolvabilité de MSTR — le prix du Bitcoin auquel ses avoirs ne couvrent plus ses dettes — grimpe à environ 23 000 $, contre 12 000 $ en 2023 et 18 000 $ en 2024. Cette tendance à la hausse résulte directement d'un effet de levier accru.

Réflexions clés :

-

À 80 000 $ ou plus par Bitcoin, MSTR reste solidement solvable avec un surplus significatif.

-

Si le prix du Bitcoin plonge sous 30 000 $, le profil de risque de MSTR se dégrade fortement.

-

En dessous de 23 000 $, le passif de l'entreprise dépasserait la valeur des actifs en Bitcoin, pouvant entraîner des ventes forcées d'actifs ou une insolvabilité.

La hausse du prix d'équilibre explique pourquoi l'avertissement récent du PDG, consistant à envisager de liquider du Bitcoin, est à la fois prudent et nécessaire.

Dette, dilution et défi de 2028 : quelle suite pour MSTR et ses avoirs en Bitcoin

La structure du capital de MSTR a été transformée, avec une forte hausse de la dette et des instruments complexes comme des obligations convertibles et des actions de préférence à haut rendement. Si ces mesures ont permis à MSTR d'amasser plus de 650 000 bitcoins, elles ont aussi enclenché un compte à rebours.

La plupart des obligations convertibles arriveront à échéance ou pourront être remises par les détenteurs en 2028. Un danger critique se profile : si le Bitcoin stagne ou baisse et que les marchés de capitaux se resserrent, MSTR pourrait être contraint de vendre une part significative de ses avoirs en Bitcoin pour honorer ses obligations, pouvant aller jusqu'à 71 000 BTC (soit potentiellement 20 % à 30 % du volume spot quotidien à 90 000 $ par BTC). Un tel événement pourrait non seulement faire baisser fortement le prix du Bitcoin, mais aussi déclencher une boucle de rétroaction négative de ventes supplémentaires et de contagion financière.

Pour gagner du temps, MSTR a récemment accumulé 1,44 Md$ de réserves en cash, signalant l'intention de couvrir les obligations à court terme et les dividendes. Pourtant, ce filet de sécurité est une mesure coûteuse qui dilue la participation des actionnaires existants, reflétant un changement plus sobre par rapport au narratif antérieur de "machine à mouvement perpétuel" du Bitcoin de l'entreprise.

Fin d'une ère : pourquoi l'ancien modèle économique de MSTR et la croissance via Bitcoin sont révolus

La logique de l'ère de marché haussier était simple : émettre des actions MSTR, acheter du Bitcoin, voir les deux monter de concert, et recommencer. Mais avec l'arrivée des ETF Bitcoin Spot et l'effondrement des primes du mNAV sur l'action MSTR, ce volant d'inertie s'est arrêté. Avec le pivot des investisseurs institutionnels et des émissions d'actions qui diluent désormais les rendements sans créer de valeur incrémentale, l'engouement du marché s'est émoussé.

De plus, les agences de notation ont rétrogradé MSTR en catégorie spéculative (S&P B–), et l'action MSTR risque une exclusion des grands indices en raison de son statut non opérationnel, "proche d'un fonds". Une exclusion des indices pourrait déclencher des ventes forcées représentant plusieurs milliards de dollars, aggravant les problèmes de liquidité.

Le destin de MSTR est désormais irrémédiablement lié non seulement à la trajectoire du Bitcoin, mais aussi à sa gestion du capital et à sa perception réglementaire.

La faillite de MSTR pourrait-elle faire baisser le prix du Bitcoin ? Exploration des risques réels

Si les efforts de refinancement de 2028 échouent, MSTR n'aurait guère d'autre choix que de liquider une part substantielle de ses avoirs en Bitcoin. Le marché crypto pourrait vaciller face à une telle vente, déclenchant une spirale auto-renforcée de pression sur les prix, une confiance ébranlée des investisseurs et une surveillance réglementaire accrue. C'est pourquoi analystes, régulateurs et concurrents observent de près les mouvements de MSTR — l'entreprise est devenue un baromètre de la viabilité de l'adoption du Bitcoin avec effet de levier par les entreprises.

Ce que la stratégie Bitcoin de MSTR enseigne sur le risque et l'opportunité

MSTR n'est plus seulement un proxy d'exposition indirecte au Bitcoin. Son histoire illustre une évolution plus large : du pari idéaliste "all-in" à une posture plus prudente intégrant des coussins de réserve et une gestion active des risques. Si cette approche introduit des douleurs à court terme — dilution des actionnaires, perte du volant de croissance et un contrôle accru — elle constitue une adaptation pragmatique à un écosystème crypto-financier qui mûrit.

Ce virage sert également de modèle pour d'autres sociétés cotées envisageant des stratégies Bitcoin de grande ampleur, en soulignant le besoin d'une ingénierie financière robuste et de plans de contingence dans un marché réputé pour sa volatilité.

Conclusion

La décision récente du PDG de MicroStrategy d'envisager une vente de Bitcoin marque une nouvelle ère pour MSTR et, plus largement, pour l'adoption institutionnelle de la crypto. Pour les investisseurs de l'action MSTR, comprendre la relation étroite entre les obligations financières de l'entreprise et le prix du Bitcoin n'a jamais été aussi crucial. À l'approche de l'échéance de refinancement de 2028, l'évolution de la gestion des risques de MSTR façonnera non seulement son propre destin, mais potentiellement aussi la stabilité et la réputation du Bitcoin. Rester informé de ces développements est essentiel pour toute personne exposée à l'action MSTR, au Bitcoin ou à l'intersection entre finance traditionnelle et actifs numériques.