Auteur : David, TechFlow de Deep Tide

Ces derniers jours, le débat le plus brûlant sur Crypto Twitter anglophone concerne la discussion autour des revenus d’Ethereum.

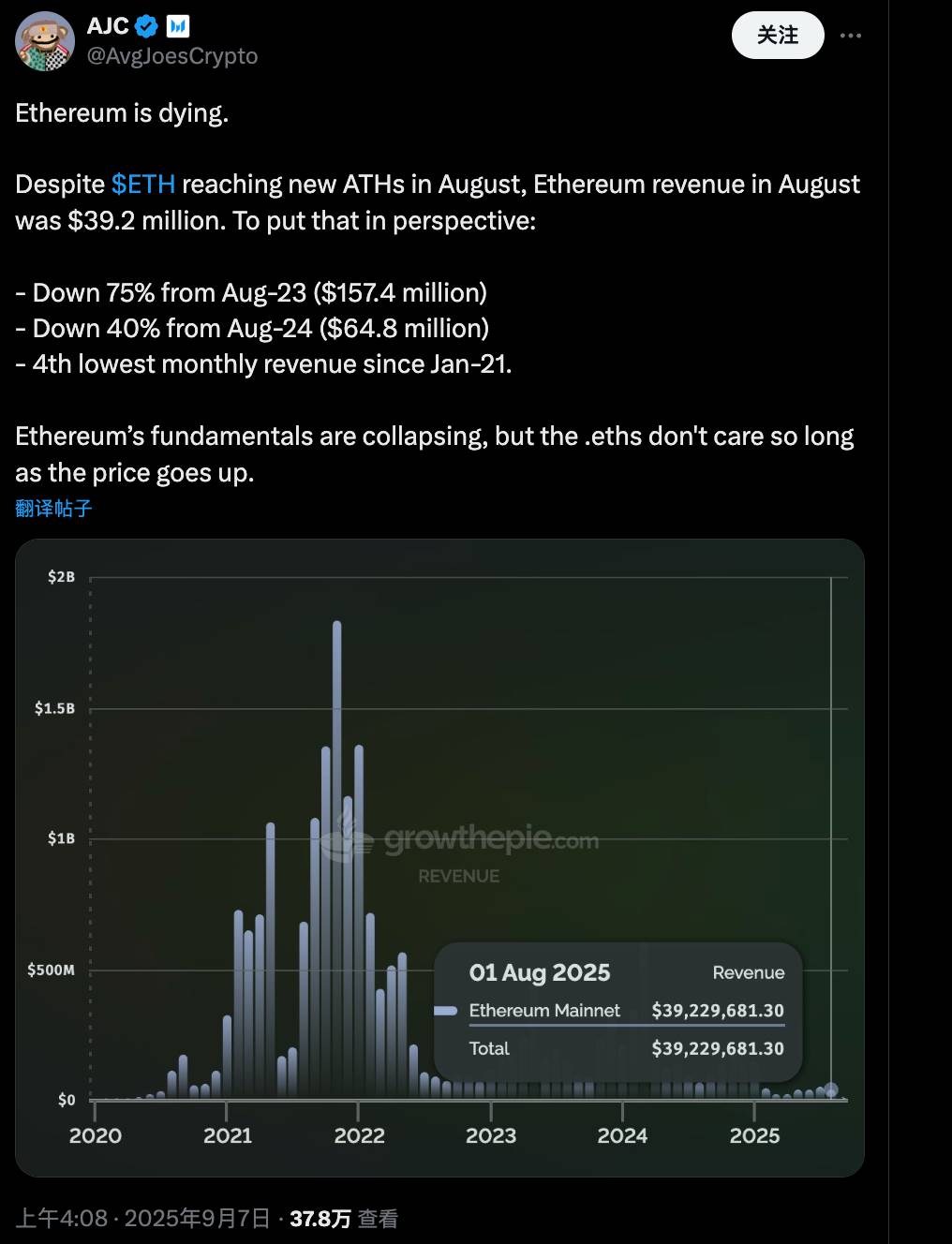

Le 7 septembre, AJC, responsable de la recherche d’entreprise chez Messari, a publié un post affirmant qu’Ethereum était en train de sombrer dans la “mort”. Il a indiqué que, bien que le prix de ETH ait atteint un nouveau sommet en août, les revenus d’Ethereum ce mois-là n’étaient que de 39,2 millions de dollars.

Ce chiffre représente une baisse de 75 % par rapport aux 157,4 millions de dollars d’août 2023, et une baisse de 40 % par rapport aux 64,8 millions de dollars d’août 2024. C’est également le quatrième niveau de revenus mensuels le plus bas de l’histoire d’Ethereum depuis janvier 2021.

AJC a exprimé que les fondamentaux d’Ethereum s’effondraient, mais que tout le monde semblait ne se soucier que de la hausse du prix de ETH, sans se préoccuper de la santé réelle du réseau. Deux jours après la publication de ce post, il avait déjà près de 380 000 vues et près de 300 réponses.

Pourquoi la discussion sur les fondamentaux d’Ethereum attire-t-elle autant l’attention en ce moment ?

Le timing est effectivement très subtil. ETH est actuellement au sommet d’un marché haussier, son prix atteint sans cesse de nouveaux records, mais l’activité du réseau et le positionnement même d’Ethereum évoluent discrètement en arrière-plan.

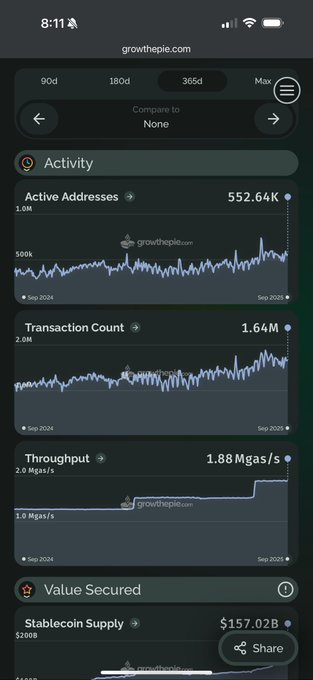

Après la mise à niveau Dencun en 2024, les L2 comme Base et Arbitrum se sont imposés, les frais de transaction sur la chaîne principale ont fortement baissé, ce qui a entraîné un transfert des revenus vers ces couches d’extension ; cette année, avec la popularité des stratégies de “token equity”, SBET et BMNR se disputent les réserves de ETH, et la finance traditionnelle ainsi que Wall Street commencent à utiliser ETH comme un outil de levier financier majeur.

Et aujourd’hui, Ethereum ressemble davantage à un drapeau altruiste à la manière de Lei Feng, flottant pour répondre aux tendances du marché et montrer la voie aux autres, mais lui-même est criblé de trous ?

La baisse des revenus est en effet un fait incontestable, mais est-ce vraiment un signe de déclin du réseau Ethereum ? Les avis dans la communauté divergent.

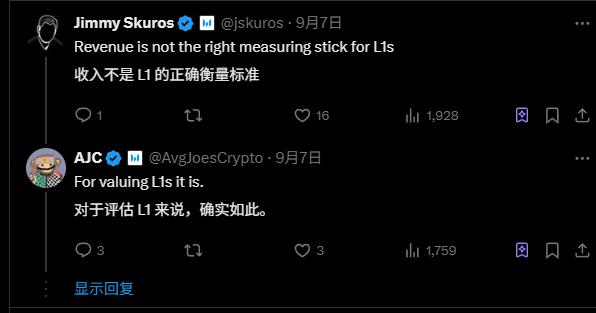

Partisans : Les revenus sont le nerf vital, la sonnette d’alarme a retenti

Le point de vue central d’ACJ et des autres partisans est en réalité très simple : les revenus sont le critère d’évaluation correct pour un L1.

Concrètement, les revenus d’une blockchain proviennent principalement des frais de transaction et des frais d’utilisation de l’espace de bloc, qui sont l’expression centrale de la demande réelle des utilisateurs pour cette blockchain.

En tant que plus grande plateforme du monde crypto, la compétitivité centrale d’Ethereum réside dans la “demande d’espace de bloc” : elle permet au réseau de traiter efficacement les smart contracts et les applications décentralisées, ce qui lui donne un avantage sur Bitcoin, qui n’est qu’un simple stockage de valeur, et constitue un point de différenciation majeur dans le récit autour d’Ethereum.

Mais aujourd’hui, les revenus tendent vers zéro, ce qui signifie que la demande des utilisateurs pour la chaîne principale diminue. Même si les L2 prospèrent, AJC estime que l’ensemble de l’écosystème manque de nouveaux utilisateurs pour soutenir autant de L2.

Vous pourriez demander, pourquoi les revenus sont-ils liés aux fondamentaux d’Ethereum ?

La logique de l’auteur du post original et des partisans est que les revenus sont perçus en ETH puis brûlés, ce qui alimente directement le mécanisme déflationniste de ETH. Si les revenus s’effondrent, la quantité brûlée diminue, la pression sur l’offre de ETH augmente, et la valeur à long terme devient difficile à maintenir.

Plus important encore, lors du dernier cycle haussier, la communauté Ethereum se vantait des revenus élevés sur la chaîne pour démontrer la “prime d’espace de bloc”, preuve d’une forte demande du réseau. Aujourd’hui, la situation s’est inversée, ce n’est pas une coïncidence, mais bien l’effondrement réel du moteur de la demande.

Bien que ce soit un point de vue plutôt pessimiste, l’opinion plus neutre est que le réseau est l’actif lui-même. Le prix peut être temporairement gonflé par la spéculation, mais s’il s’éloigne des fondamentaux, il finira par revenir à la réalité, une règle qui s’est vérifiée maintes fois dans d’autres projets d’infrastructure crypto.

Du point de vue d’un observateur, la logique des revenus d’AJC est effectivement pertinente, elle met au moins en lumière les risques sous-jacents à la bulle haussière de ETH. Mais si l’on ignore d’autres indicateurs de l’écosystème, comme l’activité sur la chaîne, ce point de vue peut être un peu biaisé.

Les opposants contre-attaquent : La baisse des revenus est-elle une bonne chose ?

Dès que le point de vue d’AJC a été publié, la section des commentaires est instantanément devenue un champ de bataille, les opposants rejetant vigoureusement cette théorie du déclin.

Contrairement aux défenseurs habituels d’Ethereum, les opposants abordent Ethereum avec une narration plus large, leur contre-argument central étant :

Considérer Ethereum comme une entreprise technologique cherchant à maximiser ses revenus est une erreur de catégorisation fondamentale. Ethereum ressemble aujourd’hui davantage à une crypto-monnaie, à une marchandise à offre inélastique, ou à une économie émergente.

Dans cette optique, la baisse des revenus n’est pas un problème, mais un signe positif de réussite du design, car elle favorise une adoption plus large par les utilisateurs et la croissance de l’écosystème.

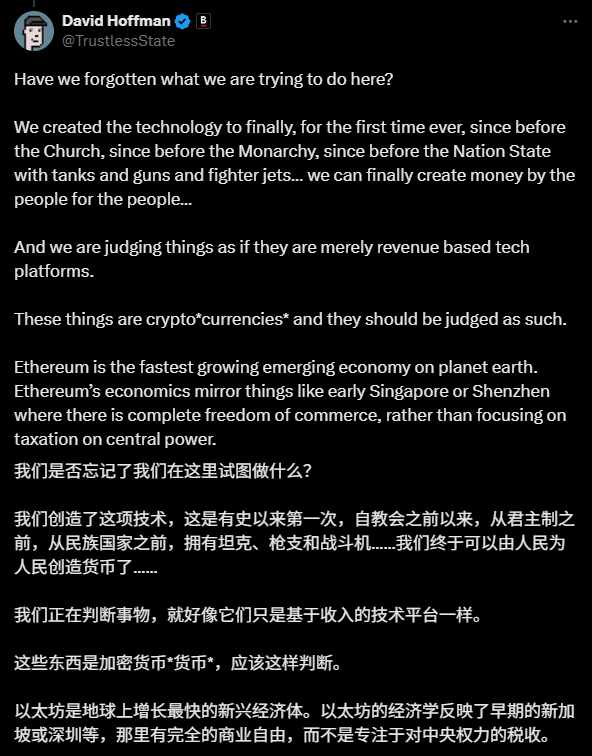

À titre d’exemple, David Hoffman, cofondateur de Bankless, compare Ethereum à Singapour ou Shenzhen à leurs débuts, un paradis propice à la liberté des affaires. Dans un tel environnement, il ne faut pas se concentrer sur le montant des impôts collectés par la ville, mais sur la croissance des infrastructures et de l’économie qu’elle génère.

Vivek Raman, ancien trader de Wall Street et fondateur d’Etherealize, fait remarquer que Bitcoin n’a pratiquement aucun revenu et n’est pas considéré comme en déclin, alors pourquoi juger Ethereum à l’aune de ses revenus ?

Leur logique découle en fait de la vision initiale de Vitalik Buterin, fondateur d’Ethereum, à savoir qu’Ethereum est une marchandise à offre inélastique, dont la valorisation dépend de la dynamique offre-demande, et non de rapports trimestriels. Des revenus trop élevés peuvent au contraire entraîner un effet de réseau négatif, car des frais de gas trop importants font fuir les utilisateurs.

En réalité, ces points de vue des opposants trouvent leur origine dans la vision initiale de Vitalik.

Dans le white paper, Vitalik décrit ETH comme le “carburant cryptographique” du réseau, souvent comparé à du pétrole numérique par la communauté, sa valeur dépendant de la dynamique offre-demande, et non de rapports financiers trimestriels comme une entreprise.

Des frais élevés (source de revenus) ont déjà prouvé qu’ils freinent l’adoption par les utilisateurs, créant un cercle vicieux que la communauté considère comme un effet de réseau négatif.

Ainsi, la baisse des revenus du réseau principal Ethereum est, à leurs yeux, en quelque sorte une bonne chose.

Après la mise à niveau Dencun en 2024, les L2 ont transféré la charge de la chaîne principale, entraînant une réduction des revenus. Mais cela équivaut à abaisser la barrière des frais, attirant le grand public vers DeFi, les NFT, voire des applications institutionnelles.

Dans la section des commentaires, Tom Dunleavy, directeur du capital-risque chez Varys Capital, affirme que les revenus du L1 sont un obstacle à la croissance de l’écosystème ;

Ryan Berckmans, trader cyclique de la communauté Ethereum, avance des chiffres : lorsque 60 % de la capitalisation des stablecoins est sur Ethereum, que le secrétaire au Trésor américain y accorde de l’importance, et que tous les indicateurs d’activité sur la chaîne s’améliorent, de quel déclin parle-t-on ?

Le prochain carrefour d’Ethereum

Derrière l’animation de ce débat se cache en réalité une question fondamentale : comment évaluer Ethereum ?

À en juger par la section des commentaires, la plupart des opposants estiment qu’Ethereum est en train de passer d’une couche d’exécution active à une couche de règlement mondiale stable. Appliquer la logique des actions technologiques et évaluer sur la base des revenus serait trop rigide.

Du point de vue des actions technologiques, les revenus sont évidemment essentiels. Si l’effondrement des revenus est vraiment un signe de faiblesse de la demande, alors le risque d’éclatement de la bulle haussière à court terme n’est pas négligeable.

Mais les diverses contre-attaques dans la section des commentaires relèvent en réalité d’une narration multi-indicateurs, mettant en avant la santé de l’écosystème Ethereum et sa transformation à long terme. Les revenus eux-mêmes ne sont pas si importants, la valorisation provient de la reconnaissance de toutes les parties et de la dépendance de l’ensemble de l’écosystème crypto envers Ethereum.

Le débat pourrait s’arrêter là, mais l’histoire d’Ethereum est loin d’être terminée.

Passer d’une plateforme technologique crypto à une économie mondiale implique évidemment des douleurs de croissance, comme la baisse des revenus, la perte de parts de marché au profit des L2, etc. ;

Mais cette transformation est peut-être précisément le passage obligé pour la maturité d’Ethereum.

Tout comme Internet est passé de l’ère du modem payant à la généralisation du haut débit gratuit, en apparence les revenus par utilisateur des opérateurs ont baissé, mais la taille de l’économie numérique a connu une croissance exponentielle.

Ethereum est actuellement à un tournant similaire : la baisse des revenus du réseau principal pourrait justement ouvrir la voie à une prospérité écologique à plus grande échelle. L’essor des L2 ne “vole” pas la valeur d’Ethereum, mais amplifie la valeur stratégique d’Ethereum en tant que couche de règlement.

Plus important encore, ce débat lui-même illustre la position unique d’Ethereum dans le monde crypto — personne ne débat avec autant de passion de la “baisse des revenus” de Bitcoin, car tout le monde a déjà accepté son statut d’or numérique.

Si Ethereum suscite un débat aussi intense, c’est précisément parce qu’il porte une vision plus complexe et plus ambitieuse.

Si Ethereum est en bonne santé, tout le monde en profite. Qui sait, peut-être que le prochain tournant du marché haussier commencera ici ?