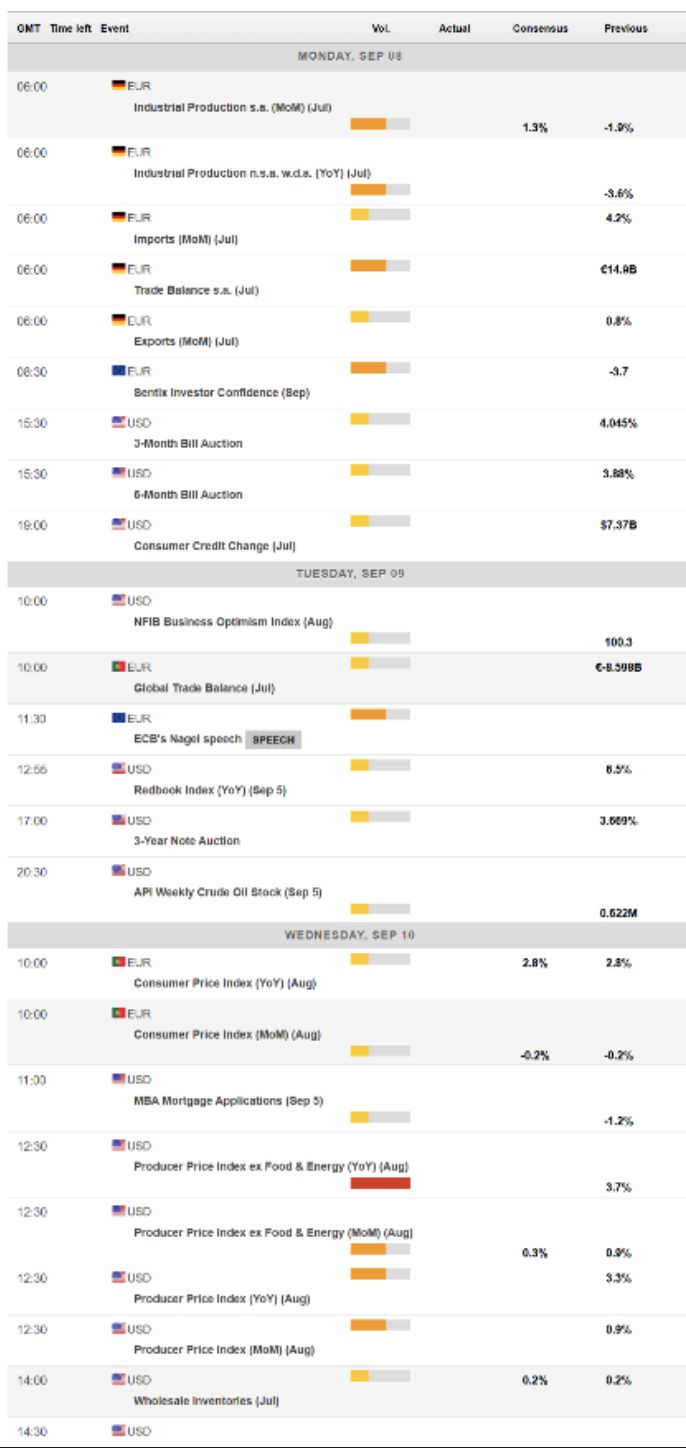

Prévisions hebdomadaires EUR/USD : Le dollar américain plonge avant la décision de la Banque centrale européenne

La paire EUR/USD a terminé une troisième semaine consécutive sans grands changements, à quelques pips du niveau de 1,1700. Elle a entamé le mois de septembre sur une note positive, atteignant un sommet lundi à 1,1736, mais est ensuite retombée, flirtant avec le seuil de 1,1600. La paire a enregistré un nouveau sommet hebdomadaire vendredi, atteignant 1,1759 pour la première fois.

La paire EUR/USD a clôturé une troisième semaine consécutive sans grand changement, à quelques pips du seuil de 1.1700. Elle a entamé le mois de septembre sur une note positive, atteignant un sommet lundi à 1.1736, avant de retomber par la suite pour flirter avec le seuil de 1.1600.

La paire a enregistré un nouveau sommet hebdomadaire vendredi, atteignant 1.1759 pour la première fois depuis la fin juillet. Le fait que la paire se maintienne près de ce niveau suggère une faiblesse supplémentaire du Dollar américain (USD) à venir.

Turbulences sur les obligations d'État

Pour une fois, la hausse de l’USD liée à l’aversion au risque n’avait que peu à voir avec les États-Unis (US). Les turbulences au Royaume-Uni (UK) ont mis les marchés financiers sur la défensive en début de semaine, alors que le rendement des obligations d'État britanniques à 30 ans a atteint 5,680 %, son plus haut niveau depuis 1998, provoquant des répercussions sur les obligations d'État mondiales. Les gilts britanniques ont été au centre de la tempête, en raison d'une multitude de facteurs locaux.

Les changements dans les fonds de pension, les dépenses gouvernementales excessives et les spéculations sur une éventuelle hausse des impôts se sont conjugués pour déclencher cette dernière crise. La situation s’est rapidement stabilisée et les acteurs du marché ont tourné leur attention vers les données américaines pour s’orienter.

Emploi et croissance américains en demi-teinte

L’attention s’est portée sur les données américaines, en particulier celles liées à l’emploi, avant la publication du rapport Nonfarm Payrolls (NFP) vendredi.

Les États-Unis ont indiqué que le nombre d’offres d’emploi au dernier jour ouvrable de juillet s’élevait à 7,18 millions, selon le rapport Job Openings and Labor Turnover Survey (JOLTS). Ce chiffre est inférieur aux 7,35 millions (révisé depuis 7,43 millions) enregistrés en juin et en dessous des attentes du marché qui tablaient sur 7,4 millions.

De plus, le rapport Challenger Job Cuts d’août a montré que les employeurs américains ont annoncé 85 979 suppressions d’emplois en août, soit une hausse de 39 % par rapport aux 62 075 annoncés en juillet, et le chiffre mensuel le plus élevé depuis 2020.

L’ADP Employment Change a suivi, montrant que le secteur privé a créé seulement 54 000 nouveaux emplois au cours du même mois, bien moins que les 106 000 révisés de juillet et en dessous des 65 000 attendus. Enfin, les demandes initiales d’allocations chômage pour la semaine se terminant le 31 août ont augmenté à 237 000 contre 229 000 précédemment et au-dessus des 230 000 attendus.

Parallèlement, l’Institute for Supply Management (ISM) des États-Unis a publié un indice PMI manufacturier à 48,7 en août, en hausse par rapport aux 48 de juillet mais en dessous des 49 attendus. L’ISM Services PMI pour la même période s’est établi à 52, contre 50,1 le mois précédent. Dans les deux cas, les sous-indices de l’inflation ont reculé tandis que ceux de l’emploi ont affiché de modestes progrès.

Les chiffres ont eu un impact limité sur l’USD, mais ont pesé sur lui car ils confirment en quelque sorte une prochaine baisse des taux de la Federal Reserve (Fed) ce mois-ci.

Le rapport NFP est ensuite arrivé. Le dollar a chuté vendredi, à l’annonce que le pays n’a créé que 22 000 nouveaux emplois en août, bien en dessous des 75 000 attendus. Le taux de chômage a légèrement augmenté à 4,3 % contre 4,2 % en juillet, conformément aux attentes, tandis que le taux de participation à la population active est passé à 62,3 % contre 62,2 %. Enfin, l’inflation salariale annuelle, mesurée par la variation du salaire horaire moyen, a diminué à 3,7 % contre 3,9 %.

L’intérêt spéculatif a augmenté les paris sur de prochaines baisses de taux. Selon le CME FedWatch Tool, la probabilité d’une baisse des taux en septembre a légèrement augmenté, certains investisseurs misant sur une baisse de 50 points de base. Les chances d’une réduction en octobre et décembre ont également fortement augmenté. Désormais, des baisses de taux sont attendues lors des trois réunions de la Fed restantes avant la fin de l’année.

À l’approche du week-end, Wall Street a progressé sur de nouveaux espoirs de multiples baisses de taux, tandis que le dollar a reculé pour la même raison.

Des données européennes mitigées ont pesé sur l’Euro

Pendant ce temps, l’Euro (EUR) a eu peu de dynamique propre. Les publications macroéconomiques ont été globalement faibles, mais sans être trop préoccupantes. La zone euro a publié l’indice harmonisé des prix à la consommation (HICP), qui a augmenté plus que prévu en août, en hausse de 2,1 % sur un an. Le chiffre annuel de base s’est établi à 2,3 %, égalant celui de juillet mais au-dessus des 2,2 % attendus. Le HICP mensuel s’est élevé à 0,2 %, contre 0 % en juillet.

De plus, l’indice des prix à la production (PPI) de juillet a progressé à un rythme annualisé de 0,2 %, supérieur aux 0,1 % attendus mais inférieur aux 0,6 % de juin.

Enfin, les ventes au détail de la zone euro ont reculé de 0,5 % en juillet, après une hausse de 0,6 % en juin et en dessous des -0,2 % anticipés par les acteurs du marché. La hausse annuelle des ventes au détail a été de 2,2 %, en dessous des 2,4 % prévus et des 3,5 % précédents.

La Banque centrale européenne devrait maintenir sa position

La Banque centrale européenne (ECB) doit se réunir jeudi et il est largement attendu qu’elle maintienne ses taux d’intérêt inchangés. Le Conseil des gouverneurs publiera également de nouvelles projections macroéconomiques. La banque centrale devrait reconnaître que les risques ont continué de diminuer après l’accord commercial entre l’Union européenne (EU) et les États-Unis, tandis que les révisions des perspectives d’inflation devraient rester peu modifiées. Dans l’ensemble, les acteurs du marché chercheront à obtenir la confirmation que le cycle d’assouplissement est terminé.

Outre l’ECB, le calendrier macroéconomique comprendra ces jours-ci quelques chiffres américains importants. Le pays publiera les chiffres de l’indice des prix à la consommation (CPI) d’août, qui s’établissait à 3,1 % en glissement annuel. Il publiera également les chiffres du PPI de juillet et l’estimation préliminaire de l’indice de confiance des consommateurs du Michigan pour septembre.

Enfin, l’Allemagne publiera l’estimation finale du HICP d’août.

Perspectives techniques de l’EUR/USD

Le graphique hebdomadaire de la paire EUR/USD montre que le risque est orienté à la hausse, bien que le momentum reste limité. La paire évolue à quelques pips au-dessus de son plus bas d’août, ce qui suggère que les acheteurs hésitent encore. En même temps, l’EUR/USD se maintient bien au-dessus d’une moyenne mobile simple (SMA) à 20 périodes haussière, les replis vers celle-ci entraînant de forts rebonds. Les SMA 100 et 200 progressent légèrement, bien en dessous de la plus courte.

Enfin, les indicateurs techniques ont progressé après une période de consolidation dans des niveaux positifs, favorisant une extension haussière sans la confirmer.

Le graphique journalier de la paire EUR/USD montre que les indicateurs techniques se sont orientés à la hausse, mais l’indicateur Momentum reste bloqué à des niveaux neutres. L’indice de force relative (RSI), quant à lui, pointe vers le nord autour de 56, reflétant la récente progression.

En même temps, la paire a passé la semaine à osciller autour d’une SMA 20 plate, qui offre désormais un support dynamique autour de 1.1665. Enfin, la SMA 100 a perdu sa force haussière et reste stable autour de 1.1525.

La paire devra clairement s’établir au-dessus de la zone actuelle de 1.1740 pour prolonger sa progression vers la prochaine résistance importante à 1.1830, le sommet annuel. D’autres avancées exposeraient le seuil de 1.1900. Le support, en revanche, se situe à 1.1665, en direction de la zone de 1.1590, suivi de la SMA 20 semaines mentionnée à 1.1530.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La vérité derrière la hausse soudaine de 9 % du bitcoin en une nuit : le marché crypto connaîtra-t-il un tournant décisif en décembre ?

Le bitcoin a fortement rebondi le 3 décembre, augmentant de 6,8 % pour atteindre 92 000 dollars, tandis qu'ethereum a bondi de 8 % en dépassant les 3 000 dollars. Les tokens à petite et moyenne capitalisation ont enregistré des hausses encore plus importantes. Ce rebond du marché est alimenté par plusieurs facteurs, dont les attentes de baisse des taux d'intérêt de la Fed, la mise à niveau technologique d'ethereum et un changement de politique. Résumé généré par Mars AI. Ce résumé est issu du modèle Mars AI, dont la précision et l’exhaustivité sont en cours d’amélioration.

Même BlackRock ne tient plus ? Les ETF BTC enregistrent une sortie de 3,5 milliards en un mois, les institutions procèdent discrètement à un « deleveraging »

L'article analyse les raisons des sorties de capitaux des ETF de cryptomonnaies en novembre 2025 et leur impact sur les revenus des émetteurs, en comparant les performances historiques des ETF BTC et ETH ainsi que la situation actuelle du marché. Résumé généré par Mars AI. Ce résumé a été produit par le modèle Mars AI, dont la précision et l’exhaustivité du contenu sont encore en cours d’amélioration.

Bitcoin grimpe à 93 000 $ après la chute de dimanche, alors que les analystes visent les 100 000 $