IOSG : Pourquoi l'époque où « il suffisait d'acheter des altcoins les yeux fermés pour gagner de l'argent » est-elle révolue ?

Titre original : « IOSG Weekly Brief|Quelques réflexions sur la saison des altcoins de ce cycle #292 »

Auteur original : Jiawei, IOSG Venture

Introduction

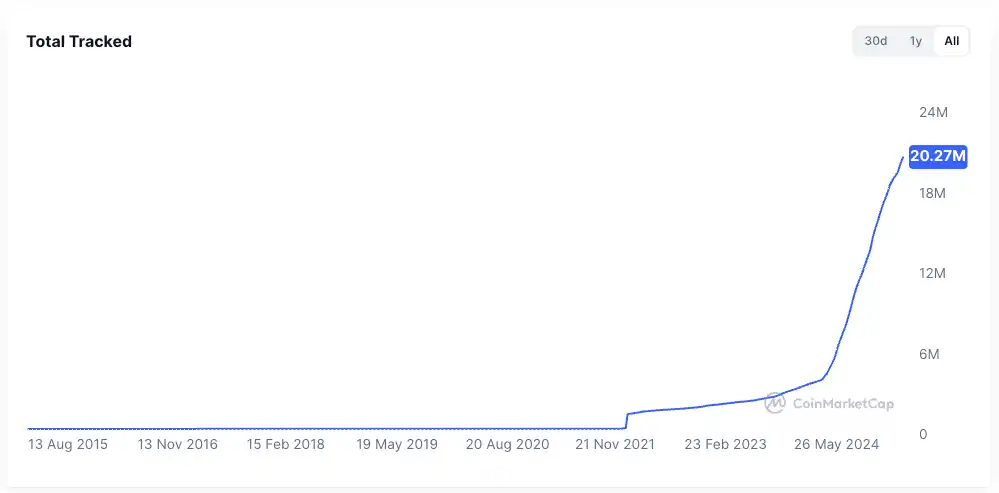

▲ Source : CMC

Au cours des deux dernières années, l’attention du marché a toujours été attirée par une question : la saison des altcoins reviendra-t-elle ?

Comparé à la force du bitcoin et à l’avancée de l’institutionnalisation, la plupart des altcoins ont affiché des performances médiocres, la capitalisation boursière de la majorité des altcoins existants ayant chuté de 95 % par rapport au cycle précédent, et même les nouveaux tokens auréolés de nombreux projecteurs sont embourbés. Ethereum a également traversé une longue période de morosité, ne connaissant une reprise que récemment grâce à des structures de trading telles que le « modèle equity-token ».

Même dans un contexte où le bitcoin atteint de nouveaux sommets et où ethereum rattrape son retard et se stabilise relativement, le sentiment global du marché envers les altcoins reste déprimé. Chaque participant espère que le marché pourra revivre l’épique marché haussier de 2021.

Je propose ici une thèse centrale : une hausse généralisée et prolongée comme celle de 2021, alimentée par une « inondation de liquidités », n’existe plus dans l’environnement macroéconomique et la structure de marché actuels — cela ne signifie pas que la saison des altcoins n’arrivera pas, mais qu’elle se manifestera probablement dans un marché haussier lent, avec des caractéristiques de différenciation plus marquées.

Une année 2021 éphémère

▲ Source : rwa.xyz

L’environnement de marché externe en 2021 était très particulier. Sous la pandémie de Covid-19, les banques centrales du monde entier imprimaient de la monnaie à un rythme sans précédent, injectant ce capital bon marché dans le système financier, ce qui a comprimé les rendements des actifs traditionnels et laissé à chacun beaucoup de liquidités.

À la recherche de rendements élevés, les capitaux ont massivement afflué vers les actifs risqués, et le marché crypto est devenu un important réceptacle. Le signe le plus évident : l’émission de stablecoins a explosé, passant d’environ 20 milliards de dollars fin 2020 à plus de 150 milliards de dollars fin 2021, soit une augmentation de plus de 7 fois en un an.

Dans l’industrie crypto, après le DeFi Summer, l’infrastructure de la finance on-chain s’est développée, les concepts de NFT et de metaverse sont entrés dans la conscience du grand public, et les blockchains publiques et les solutions de scalabilité étaient en phase de croissance. Parallèlement, l’offre de projets et de tokens était relativement limitée, avec une forte concentration de l’attention.

À titre d’exemple, dans la DeFi, le nombre de projets blue chip était limité : Uniswap, Aave, Compound, Maker, etc., représentaient à eux seuls tout le secteur. Les investisseurs avaient peu de choix, ce qui facilitait la formation d’un consensus pour faire monter tout le secteur.

Ces deux facteurs ont constitué le terreau de la saison des altcoins de 2021.

Pourquoi « les beaux jours ne durent pas, les festins ne se répètent pas »

En dehors des facteurs macroéconomiques, je pense que la structure du marché actuelle a connu plusieurs changements significatifs par rapport à il y a 4 ans :

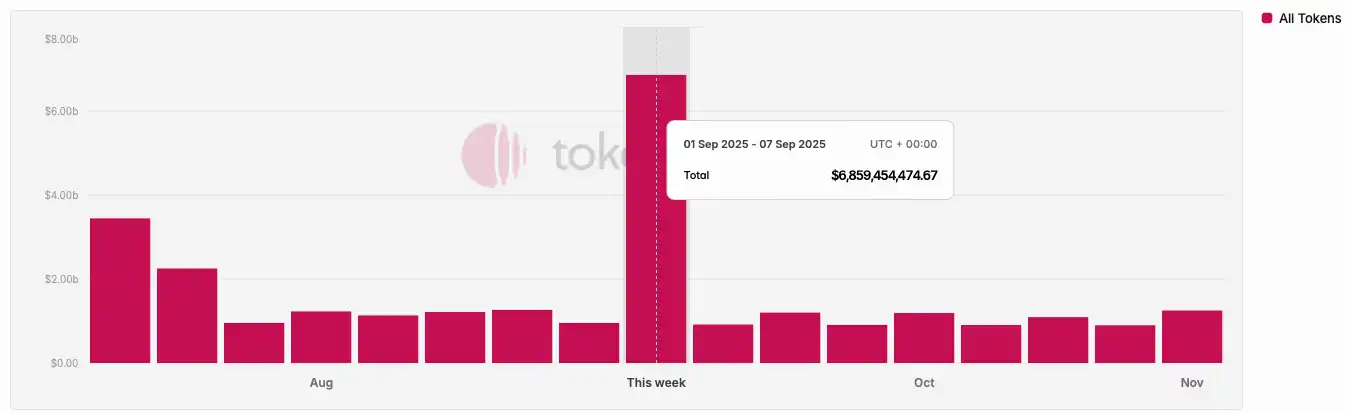

Explosion rapide de l’offre de tokens

▲ Source : CMC

L’effet d’enrichissement de 2021 a attiré beaucoup de capitaux. Au cours des quatre dernières années, la prospérité du capital-risque a fait grimper la valorisation moyenne des projets, la popularité des airdrops et la propagation virale des memecoins ont accéléré l’émission de tokens, avec des valorisations toujours plus élevées.

▲ Source : Tokenomist

Contrairement à 2021 où la plupart des projets étaient en forte circulation, aujourd’hui, à l’exception des memecoins, la majorité des projets phares font face à une énorme pression de déverrouillage des tokens. Selon TokenUnlocks, rien qu’en 2024-2025, plus de 200 milliards de dollars de tokens seront déverrouillés. C’est la fameuse situation du secteur dans ce cycle : « high FDV, low float ».

Fragmentation de l’attention et de la liquidité

▲ Source : Kaito

Au niveau de l’attention, le graphique ci-dessus montre un échantillon aléatoire de la mindshare des projets Pre-TGE sur Kaito. Parmi les 20 premiers, on peut distinguer au moins 10 sous-secteurs. Si l’on devait résumer la narration dominante de 2021 en quelques mots, la plupart diraient « DeFi, NFT, GameFi/Metaverse ». Mais ces deux dernières années, il est difficile de résumer le marché en quelques mots.

Dans ce contexte, les capitaux basculent rapidement d’un secteur à l’autre, mais pour une durée très courte. Crypto Twitter est saturé d’informations, chaque groupe discute de sujets différents la plupart du temps. Cette fragmentation de l’attention rend difficile la formation d’un consensus comme en 2021. Même si un secteur connaît une bonne dynamique, il est difficile de la diffuser à d’autres domaines, et encore moins de provoquer une hausse généralisée.

Au niveau de la liquidité, un fondement de la saison des altcoins est l’effet de débordement des capitaux gagnants : la liquidité afflue d’abord vers le bitcoin, ethereum et autres actifs majeurs, puis cherche des altcoins à plus fort potentiel de rendement. Ce débordement et cet effet de rotation soutiennent l’achat continu des actifs de long tail.

Mais cette situation, qui semblait évidente, n’a pas été observée dans ce cycle :

· Premièrement, les institutions et ETF qui poussent le bitcoin et ethereum à la hausse ne déploient pas leurs capitaux sur les altcoins, préférant les actifs majeurs custodialisables et conformes, ce qui renforce l’effet d’aspiration vers les actifs de tête, au lieu de répartir la liquidité sur toute la gamme.

· Deuxièmement, la plupart des particuliers sur le marché ne détiennent probablement pas de bitcoin ou d’ethereum, mais sont piégés dans des altcoins depuis deux ans, sans liquidité supplémentaire.

Manque d’applications grand public

Derrière la frénésie du marché en 2021, il y avait un certain soutien. DeFi a apporté de la vitalité à la blockchain, longtemps à court d’applications ; les NFT ont permis aux créateurs et célébrités de toucher le grand public, générant une croissance d’utilisateurs et de cas d’usage (du moins, c’est l’histoire racontée).

Après quatre ans d’itérations technologiques et produits, nous constatons une surconstruction de l’infrastructure, mais très peu d’applications réellement grand public. Parallèlement, le marché mûrit, devenant plus pragmatique et lucide — face à la lassitude des narrations, il exige une croissance réelle des utilisateurs et des modèles économiques durables.

Sans afflux continu de nouveaux entrants pour absorber l’offre croissante de tokens, le marché s’enlise dans une compétition interne sur le stock existant, ce qui ne peut fournir la base d’une hausse généralisée.

Esquisser et imaginer la saison des altcoins de ce cycle

La saison des altcoins viendra, mais elle ne ressemblera plus à celle de 2021.

Premièrement, la logique de rotation des capitaux et des secteurs existe toujours. On observe qu’après que le bitcoin ait atteint 100 000 dollars, la dynamique de hausse à court terme s’est nettement affaiblie, et les capitaux cherchent une nouvelle cible. Il en va de même pour ethereum.

Deuxièmement, en cas de liquidité insuffisante à long terme, les altcoins détenus sont bloqués, et le capital doit trouver des moyens de se sauver. Ethereum en est un bon exemple : ses fondamentaux ont-ils changé dans ce cycle ? Les applications les plus populaires, Hyperliquid et pump.fun, ne sont pas sur ethereum ; le concept de « world computer » date d’il y a longtemps.

Faute de liquidité interne, il faut chercher à l’extérieur. Sous l’impulsion du DAT, avec une hausse de plus de trois fois du prix de l’ETH, de nombreuses histoires autour des stablecoins et des RWA trouvent enfin une base concrète.

Voici quelques scénarios envisagés :

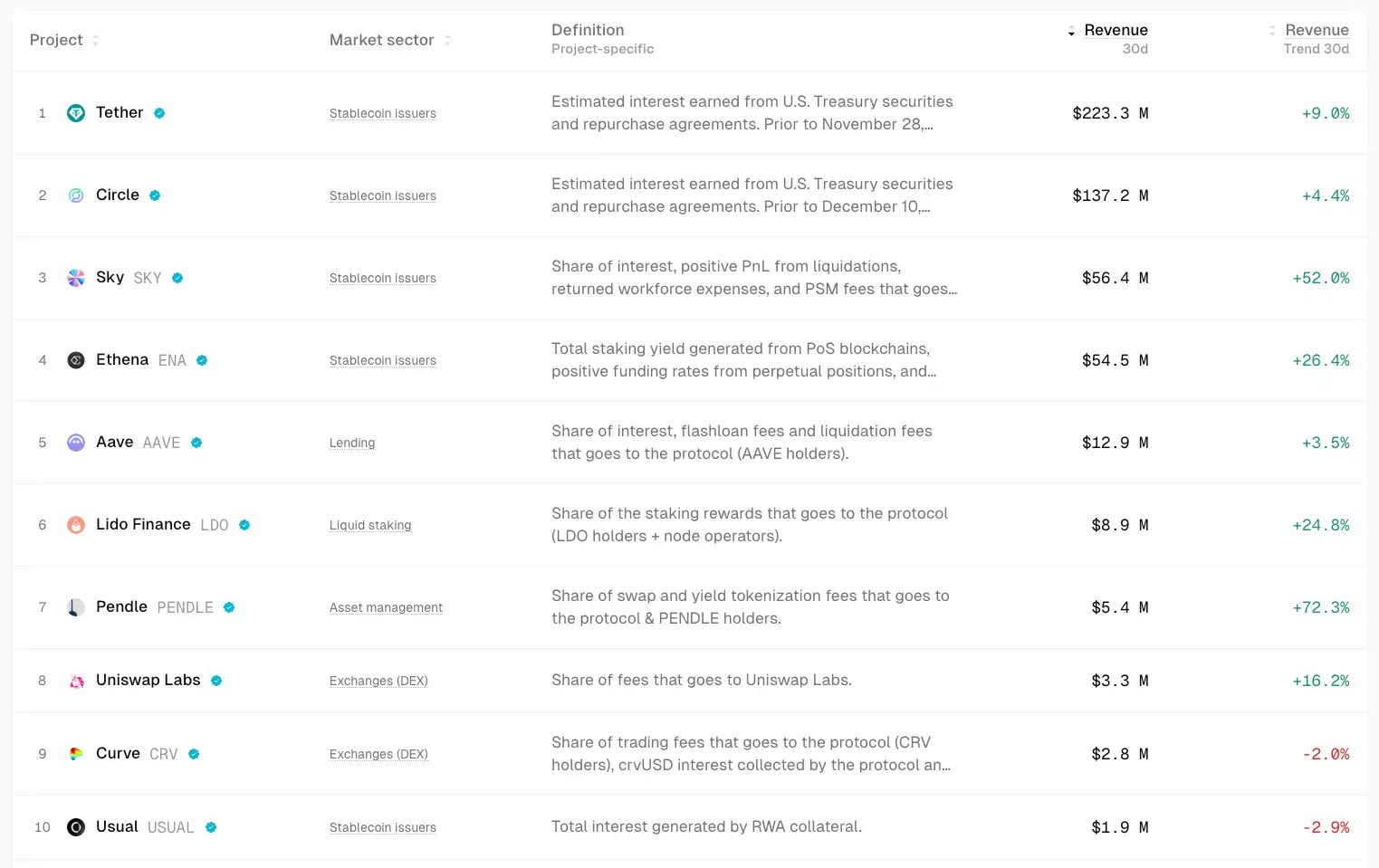

Marché de certitude basé sur les fondamentaux

▲ Source : TokenTerminal

Dans un marché incertain, les capitaux cherchent instinctivement la certitude.

Les fonds iront davantage vers les projets ayant des fondamentaux solides et un PMF, avec des hausses limitées mais plus stables et certaines. Par exemple, Uniswap et Aave, blue chips de la DeFi, conservent une bonne résilience même en période de marché morose ; Ethena, Hyperliquid et Pendle se distinguent comme étoiles montantes de ce cycle.

Les catalyseurs potentiels pourraient être l’activation des frais ou d’autres actions de gouvernance.

Ces projets ont en commun de générer des flux de trésorerie importants, avec des produits validés par le marché.

Opportunités Beta sur les actifs forts

Lorsque la tendance principale du marché (comme ETH) commence à monter, les capitaux en quête de rendement ou de levier cherchent des « actifs proxy » fortement corrélés pour obtenir un rendement Beta, comme UNI, ETHFI, ENS, etc. Ils amplifient la volatilité de l’ETH, mais leur durabilité est moindre.

Repricing des anciens secteurs sous l’adoption mainstream

Des achats institutionnels de bitcoin, aux ETF, puis au modèle DAT, la narration dominante de ce cycle est l’adoption par la finance traditionnelle. Si la croissance des stablecoins s’accélère, quadruplant jusqu’à 1 trillion de dollars, une partie de ces fonds ira probablement vers la DeFi, poussant à une revalorisation du secteur. En passant de produits financiers de niche crypto à la finance traditionnelle, cela redéfinira le cadre de valorisation des blue chips DeFi.

Spéculation locale sur les écosystèmes

▲ Source : DeFiLlama

HyperEVM, grâce à son buzz, sa fidélité utilisateur et l’afflux de nouveaux capitaux, pourrait générer des effets de richesse et de l’Alpha sur ses projets écosystémiques pendant plusieurs semaines à plusieurs mois.

Divergence de valorisation des projets stars

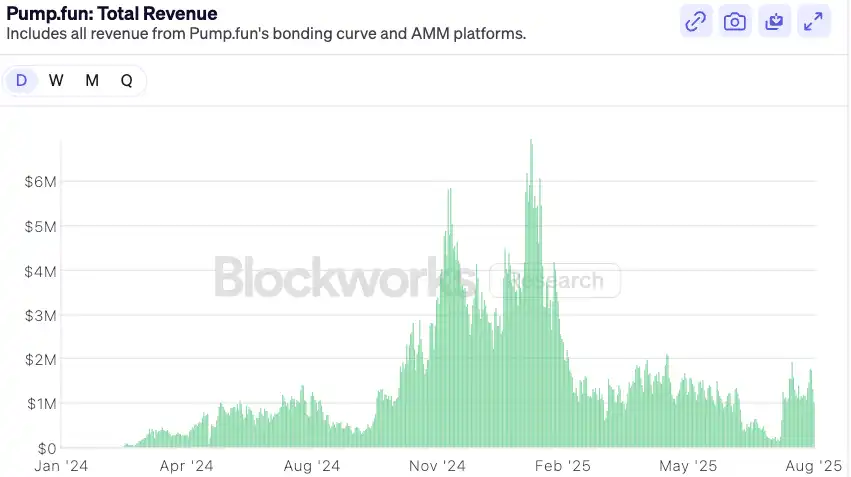

▲ Source : Blockworks

À titre d’exemple, pump.fun : après la retombée de l’euphorie liée à l’émission de tokens et le retour à une valorisation prudente avec divergence de marché, si les fondamentaux restent solides, il pourrait y avoir une opportunité de rebond. À moyen terme, pump.fun, leader du secteur meme avec des revenus pour soutenir ses fondamentaux et un modèle de rachat, pourrait surperformer la plupart des memes majeurs.

Conclusion

La saison des altcoins façon « achat les yeux fermés » de 2021 appartient au passé. Le marché devient plus mature et différencié — le marché a toujours raison, et les investisseurs doivent sans cesse s’adapter à ces changements.

Pour conclure, voici quelques prévisions :

1. Après l’entrée des institutions financières traditionnelles dans la crypto, leur logique d’allocation diffère radicalement de celle des particuliers — elles ont besoin de cash-flows explicables et de modèles de valorisation comparables. Cette logique bénéficiera directement à l’expansion de la DeFi lors du prochain cycle. Les protocoles DeFi, pour attirer les capitaux institutionnels, activeront plus activement la distribution de frais, les rachats ou la conception de dividendes dans les 6 à 12 prochains mois.

À l’avenir, la logique de valorisation basée uniquement sur le TVL cédera la place à celle de la distribution des flux de trésorerie. On voit déjà certains produits DeFi institutionnels récents, comme Horizon d’Aave, qui permet de prêter des stablecoins contre des bons du Trésor américains tokenisés et des fonds institutionnels.

Avec la complexification de l’environnement macro des taux d’intérêt et la demande croissante de la finance traditionnelle pour des rendements on-chain, les infrastructures de rendement standardisées et productisées deviendront précieuses : produits dérivés de taux (comme Pendle), plateformes de produits structurés (comme Ethena) et agrégateurs de rendement en bénéficieront.

Le risque pour les protocoles DeFi est que les institutions traditionnelles, grâce à leur marque, leur conformité et leur capacité de distribution, émettent leurs propres produits « walled garden » réglementés, concurrençant la DeFi existante. On le voit avec la blockchain Tempo lancée conjointement par Paradigm et Stripe.

2. À l’avenir, le marché des altcoins pourrait tendre vers une structure « en haltère », la liquidité affluant vers deux extrêmes : d’un côté, les blue chips DeFi et l’infrastructure, dotés de cash-flows, d’effets de réseau et de reconnaissance institutionnelle, attireront la majorité des capitaux en quête de croissance stable ; de l’autre, des jetons purement spéculatifs à haut risque — memecoins et narrations court terme. Ces actifs ne reposent sur aucun fondamentaux, mais servent d’outils de spéculation à haute liquidité et faible barrière d’entrée, répondant à la demande de risque et de rendement extrêmes. Les projets intermédiaires, avec un certain produit mais sans véritable moat ni narration forte, pourraient se retrouver dans une position délicate si la structure de liquidité ne s’améliore pas.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Reprise des crypto-monnaies : simple rebond technique ou début d'une opportunité d'achat sur repli ?

ETH atteint brièvement 3 000 $ mais les traders restent sceptiques : voici pourquoi

Les flux on-chain de Solana signalent un changement notable de l’offre alors que SOL se négocie près d’un support clé