Grayscale Insights : Lorsque la confiance dans la monnaie fiduciaire vacille, comment les crypto-actifs deviennent-ils des instruments de couverture macroéconomique ?

L'article explore la crise de confiance envers les monnaies fiduciaires et le potentiel des cryptomonnaies comme alternative pour la préservation de la valeur. Il analyse l'impact de la dette américaine sur la crédibilité du dollar et discute du rôle transformateur de la technologie blockchain. Résumé généré par Mars AI. Ce résumé a été produit par le modèle Mars AI, dont la précision et l'exhaustivité sont encore en cours d'amélioration.

Points clés

- Pour les monnaies fiduciaires (fiat currencies), la crédibilité est essentielle. Aujourd'hui, en raison de la dette publique élevée (public debt), de la hausse des rendements obligataires (bond yields) et des dépenses déficitaires incontrôlées (deficit spending), l'engagement du gouvernement américain à maintenir une faible inflation (inflation) pourrait ne plus être entièrement crédible. À notre avis, les stratégies de gestion du fardeau de la dette nationale sont de plus en plus susceptibles d'impliquer au moins un niveau modéré d'inflation élevée. Si les détenteurs d'actifs libellés en dollars américains (U.S. Dollar) commencent à croire cela, ils pourraient chercher des alternatives en tant que moyens de stockage de valeur (stores of value).

- Les cryptomonnaies (Cryptocurrencies) telles que Bitcoin (Bitcoin) et Ethereum (Ethereum) pourraient servir à cet objectif. Ce sont des actifs monétaires alternatifs (monetary assets) basés sur des technologies innovantes. En tant que moyens de stockage de valeur, leurs caractéristiques les plus importantes sont une offre programmée et transparente, ainsi qu'une autonomie indépendante de toute personne ou institution. Comme l'or physique, leur utilité provient en partie de leur caractère immuable et détaché du système politique.

- Tant que la dette publique continue de croître de manière incontrôlée, les gouvernements ne peuvent pas promettre de manière crédible de maintenir une faible inflation, et les investisseurs pourraient remettre en question la viabilité des monnaies fiduciaires en tant que moyens de stockage de valeur. Dans un tel environnement, la demande macroéconomique pour les actifs cryptographiques pourrait continuer à augmenter. Cependant, si les décideurs politiques prennent des mesures pour renforcer la confiance à long terme dans les monnaies fiduciaires, la demande macroéconomique pour les actifs cryptographiques pourrait diminuer.

Investir dans la catégorie des actifs cryptographiques signifie investir dans la technologie blockchain (blockchain technology) : un réseau d'ordinateurs exécutant des logiciels open-source (open-source software) pour maintenir une base de données publique des transactions. Cette technologie transforme la manière dont les objets de valeur — monnaies et actifs — circulent sur Internet. Grayscale estime que la blockchain révolutionnera le commerce numérique (digital commerce) et aura un impact considérable sur nos systèmes de paiement (payment systems) et l'infrastructure des marchés de capitaux (capital markets infrastructure).

Cependant, la valeur de cette technologie — l'utilité qu'elle offre aux utilisateurs — ne réside pas uniquement dans l'amélioration de l'efficacité des intermédiaires financiers. Bitcoin et Ethereum sont à la fois des systèmes de paiement et des actifs monétaires. Ces cryptomonnaies possèdent certaines caractéristiques de conception qui peuvent en faire des refuges contre les monnaies fiduciaires traditionnelles (fiat money) lorsque cela est nécessaire. Pour comprendre comment fonctionne la blockchain, il faut connaître l'informatique et la cryptographie. Mais pour comprendre pourquoi les actifs cryptographiques ont de la valeur, il faut comprendre les monnaies fiduciaires et les déséquilibres macroéconomiques.

Monnaies fiduciaires, confiance et crédibilité (Fiat Currencies, Trust, and Credibility)

Presque toutes les économies modernes utilisent un système de monnaie fiduciaire : des billets de banque sans valeur intrinsèque (et leurs formes numériques). Il peut être surprenant de réaliser que la majeure partie de la richesse mondiale repose sur un objet physique sans valeur. Mais bien sûr, l'essentiel de la monnaie fiduciaire ne réside pas dans le billet lui-même, mais dans les institutions qui l'entourent.

Pour que ces systèmes fonctionnent correctement, les attentes concernant l'offre monétaire doivent être fondées — sans engagement de limitation de l'offre, personne n'utiliserait les billets. Ainsi, les gouvernements promettent de ne pas augmenter excessivement l'offre monétaire, et le public évalue la crédibilité de ces engagements. C'est un système basé sur la confiance.

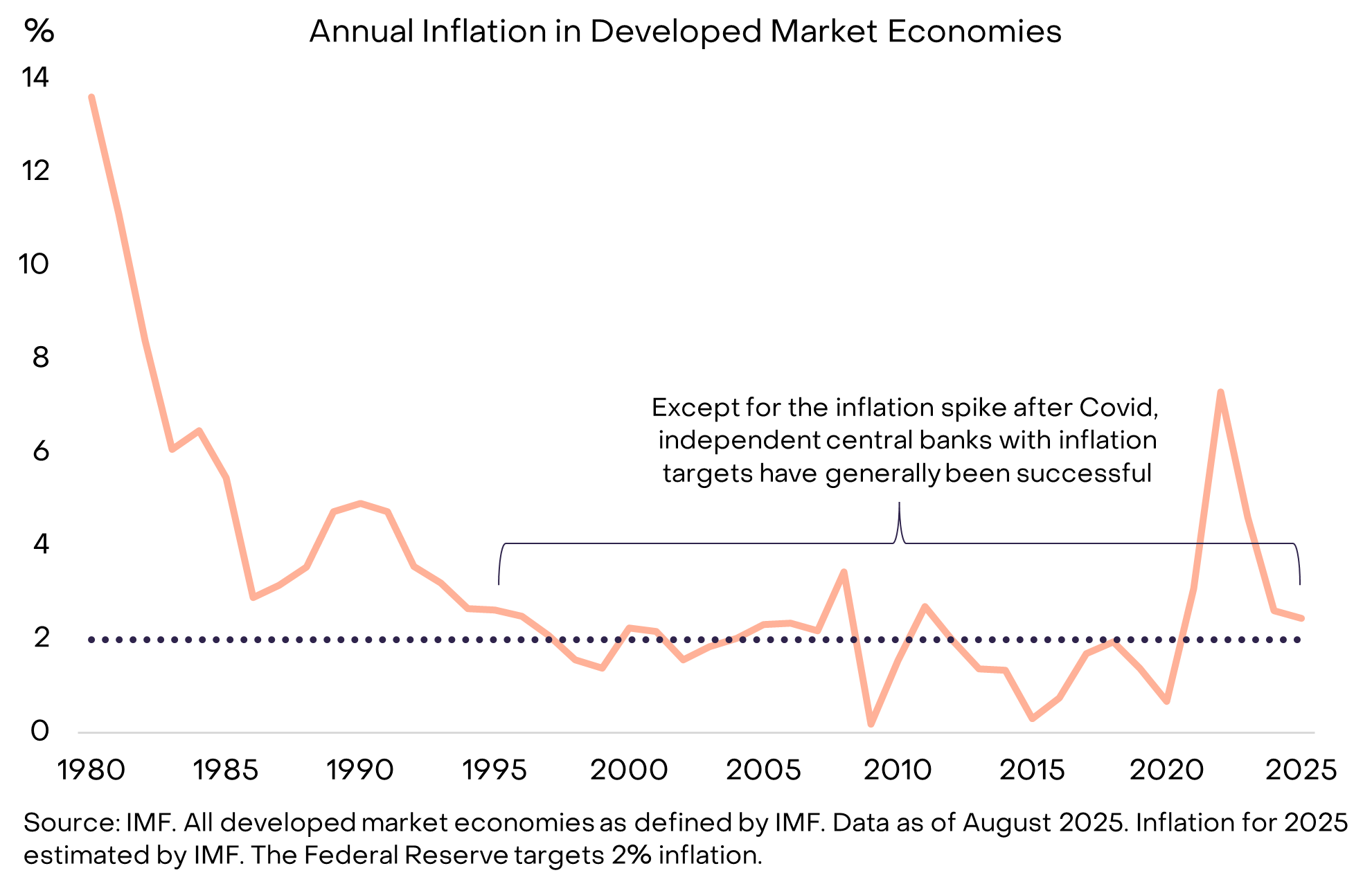

Cependant, l'histoire regorge d'exemples de gouvernements ayant trahi cette confiance : les décideurs politiques augmentent parfois l'offre monétaire (provoquant de l'inflation) parce que c'est la solution la plus facile à court terme. Par conséquent, les détenteurs de monnaie sont naturellement sceptiques quant aux promesses creuses de limitation de l'offre de monnaie fiduciaire. Pour rendre ces engagements plus crédibles, les gouvernements adoptent généralement un certain cadre institutionnel. Ces cadres varient selon les époques et les lieux, mais aujourd'hui, la stratégie la plus courante consiste à confier la gestion de l'offre monétaire à une banque centrale indépendante (central bank), qui fixe ensuite un objectif d'inflation précis. Cette structure, devenue la norme depuis le milieu des années 1990, a été globalement efficace pour maintenir une faible inflation (voir graphique 1).

Graphique 1 : Les objectifs d'inflation et l'indépendance des banques centrales contribuent à instaurer la confiance

Quand la monnaie dysfonctionne (When Money Malfunctions)

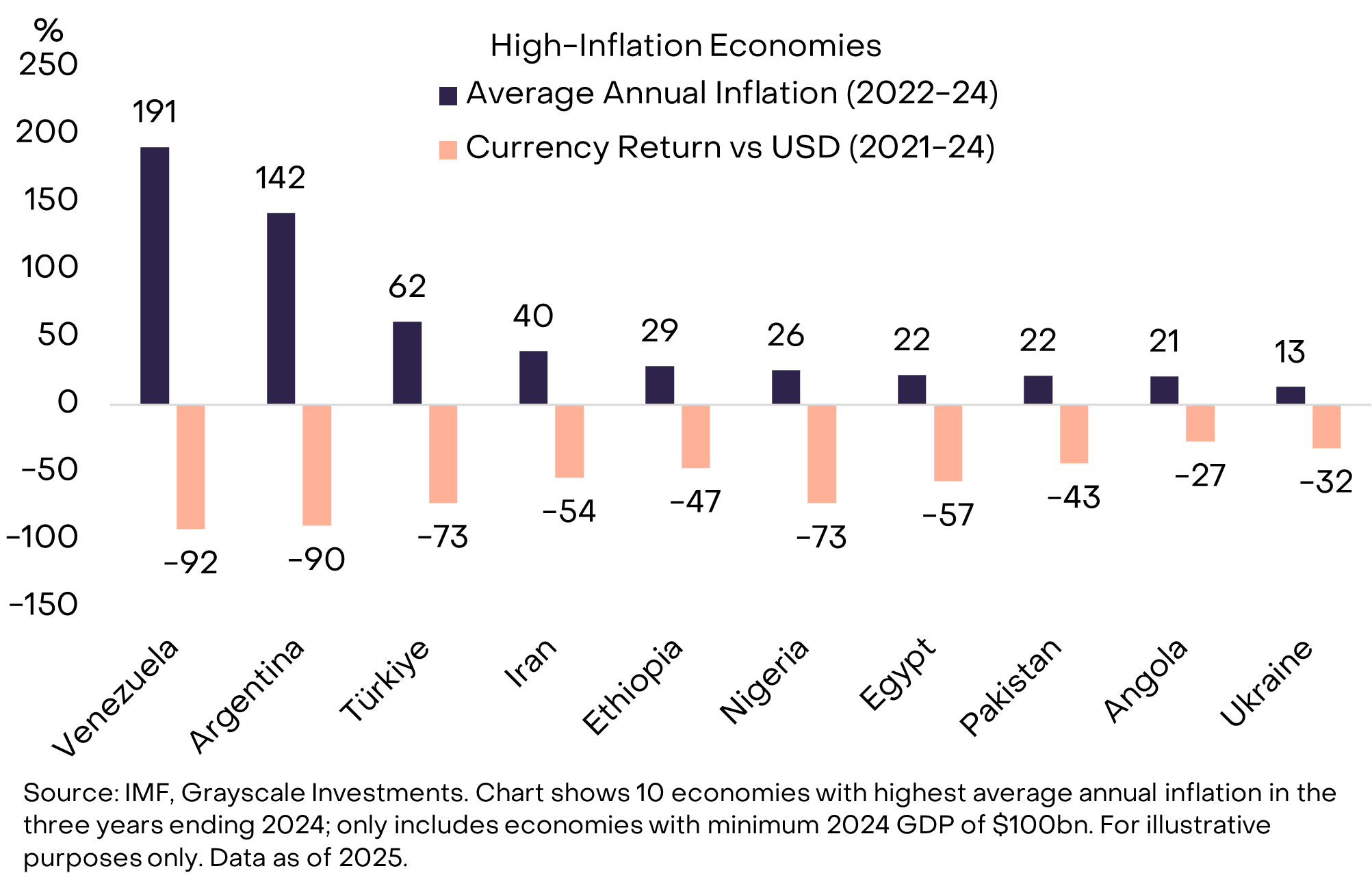

Lorsque la monnaie fiduciaire est hautement crédible, le public ne se préoccupe pas de cette question. C'est précisément l'objectif. Pour les citoyens vivant dans des pays ayant une histoire d'inflation faible et stable, il peut être difficile de comprendre l'intérêt de détenir une monnaie qui ne peut pas être utilisée pour les paiements quotidiens ou le règlement des dettes. Mais dans de nombreuses régions du monde, le besoin d'une meilleure monnaie est évident (voir graphique 2). Personne ne remet en question pourquoi les citoyens du Venezuela ou de l'Argentine souhaitent détenir une partie de leurs actifs en devises étrangères ou sous forme de certains actifs cryptographiques — ils ont clairement besoin de meilleurs moyens de stockage de valeur.

Graphique 2 : Les gouvernements gèrent parfois mal l'offre monétaire (Exhibit 2: Governments occasionally mismanage the money supply)

Les dix pays illustrés ci-dessus comptent une population totale d'environ 1 milliard de personnes, dont beaucoup ont utilisé les cryptomonnaies comme bouée de sauvetage monétaire. Cela inclut Bitcoin et d'autres cryptomonnaies, mais aussi des actifs basés sur la blockchain indexés sur le dollar américain — tels que Tether (Tether, USDT), un stablecoin (stablecoin). L'adoption de Tether et d'autres stablecoins n'est qu'une autre forme de dollarisation (Dollarization) — c'est-à-dire le passage de la monnaie fiduciaire nationale au dollar — un phénomène courant dans les marchés émergents depuis des décennies.

Le monde fonctionne grâce au dollar (The World Runs on Dollars)

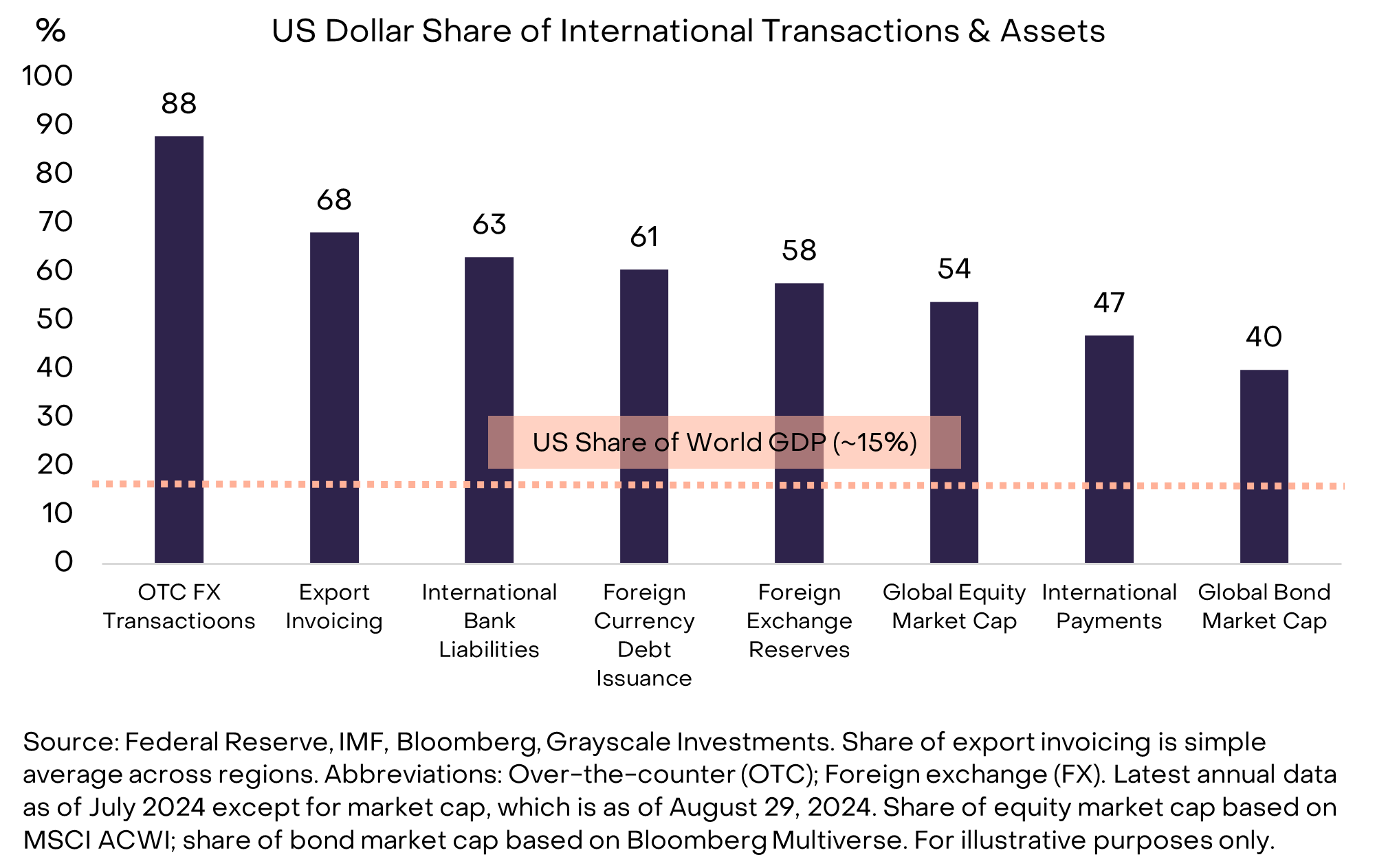

Mais que se passe-t-il si le problème vient du dollar lui-même ? Que vous soyez une multinationale, une personne fortunée ou un État souverain, vous ne pouvez pas éviter le dollar. Le dollar est à la fois la monnaie nationale des États-Unis et la principale monnaie internationale du monde actuel. Selon diverses mesures, la Federal Reserve estime que le dollar représente environ 60%-70% de l'utilisation internationale des monnaies, tandis que l'euro (Euro) n'en représente que 20%-25% et le renminbi chinois (Chinese Renminbi) moins de 5% (voir graphique 3).

Graphique 3 : Le dollar est aujourd'hui la principale monnaie internationale (Exhibit 3: U.S. Dollar is the dominant international currency today)

Il convient de préciser que, contrairement aux économies émergentes du graphique 2, les États-Unis ne connaissent pas de problèmes similaires de mauvaise gestion monétaire. Cependant, toute menace à la solidité du dollar est importante car elle affecte presque tous les détenteurs d'actifs — pas seulement les résidents américains utilisant le dollar pour leurs transactions quotidiennes. C'est le risque lié au dollar, et non au peso argentin ou au bolivar vénézuélien, qui pousse les plus grands pools de capitaux à rechercher des alternatives comme l'or et les cryptomonnaies. Comparé à d'autres pays, les défis potentiels auxquels les États-Unis sont confrontés en matière de stabilité monétaire ne sont peut-être pas les plus graves, mais ils sont les plus importants.

Au cœur du problème : la dette (At the Center Is a Debt Problem)

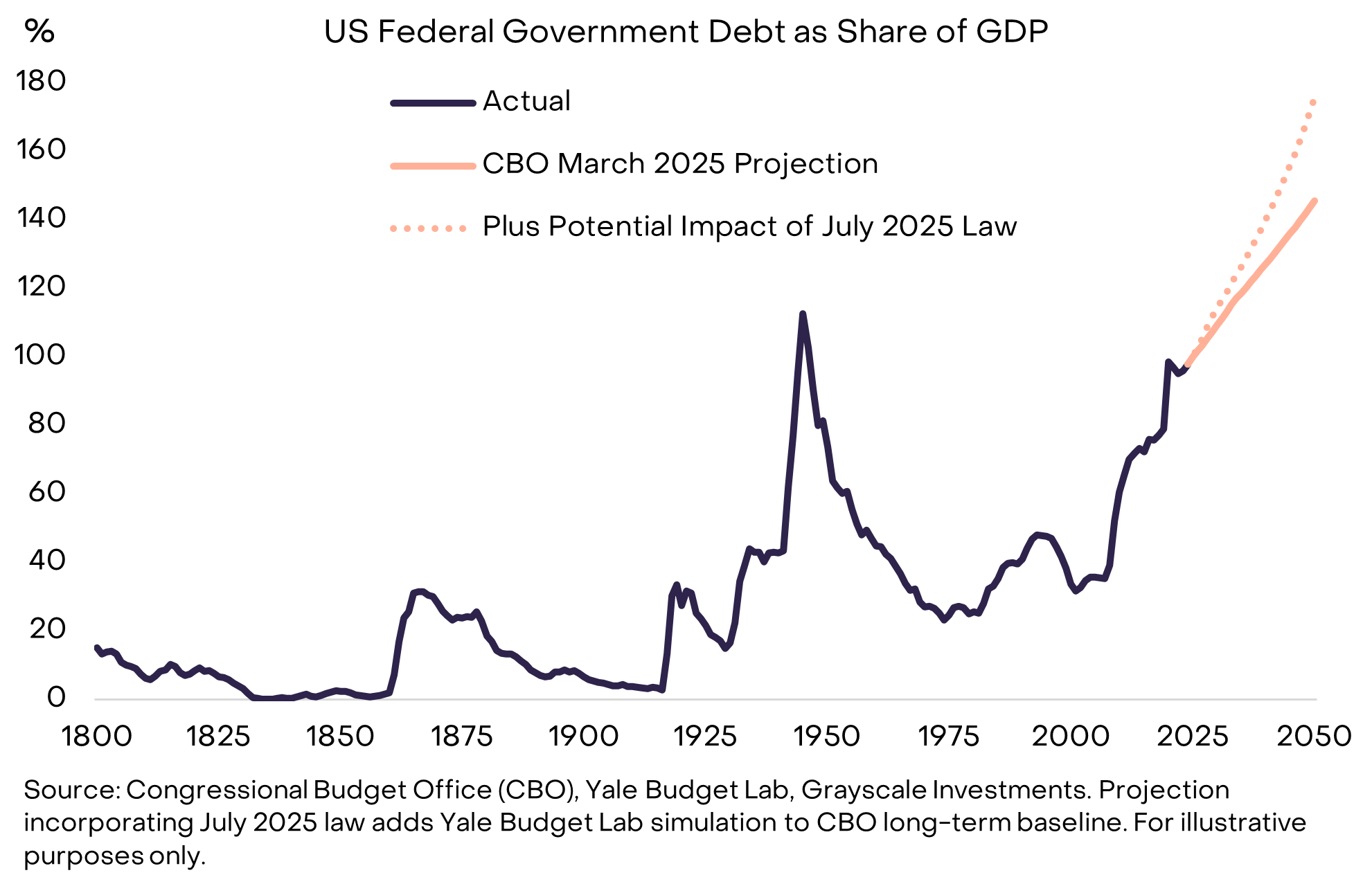

Les monnaies fiduciaires reposent sur des engagements, la confiance et la crédibilité. Nous pensons que le dollar fait face à un nouveau problème de crédibilité : il devient de plus en plus difficile pour le gouvernement américain de s'engager de manière crédible à maintenir une faible inflation à long terme. Cette faille de crédibilité trouve sa source dans les déficits et la dette fédérale insoutenables.

Ce déséquilibre a commencé avec la crise financière de 2008. En 2007, le déficit américain ne représentait que 1% du PIB, et le stock de dette 35% du PIB. Depuis lors, le déficit annuel du gouvernement fédéral a représenté en moyenne environ 6% du PIB. La dette nationale atteint désormais environ 30 000 milliards de dollars, soit environ 100% du PIB — presque le niveau de la dernière année de la Seconde Guerre mondiale — et devrait continuer à augmenter rapidement (voir graphique 4).

Graphique 4 : La dette publique américaine suit une trajectoire insoutenable à la hausse (Exhibit 4: U.S. public debt on an unsustainable path higher)

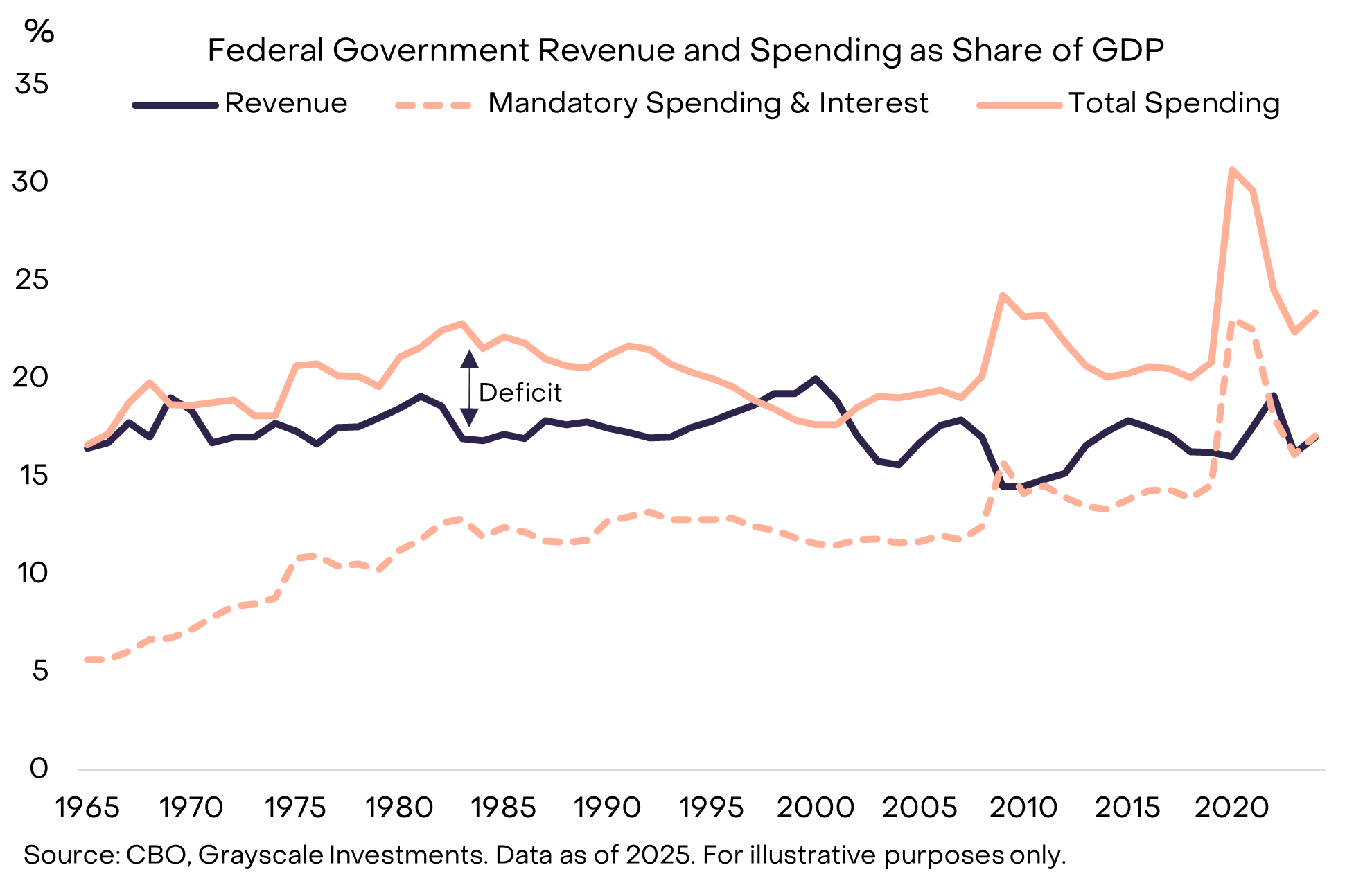

Les déficits massifs sont un problème bipartisan, qui persiste même lorsque le taux de chômage est relativement bas. Une des raisons pour lesquelles les déficits modernes semblent insolubles est qu'aujourd'hui, les recettes fiscales ne couvrent que les dépenses obligatoires (telles que la sécurité sociale (Social Security) et Medicare) et les paiements d'intérêts (interest payments) (voir graphique 5). Par conséquent, atteindre l'équilibre budgétaire nécessiterait probablement des coupes douloureuses dans les dépenses et/ou des hausses d'impôts politiquement difficiles.

Graphique 5 : Les recettes publiques ne couvrent que les dépenses obligatoires et les intérêts (Exhibit 5: Government revenues only cover mandatory spending plus interest)

Dépenses d'intérêts : la contrainte contraignante (Interest Expense: The Binding Constraint)

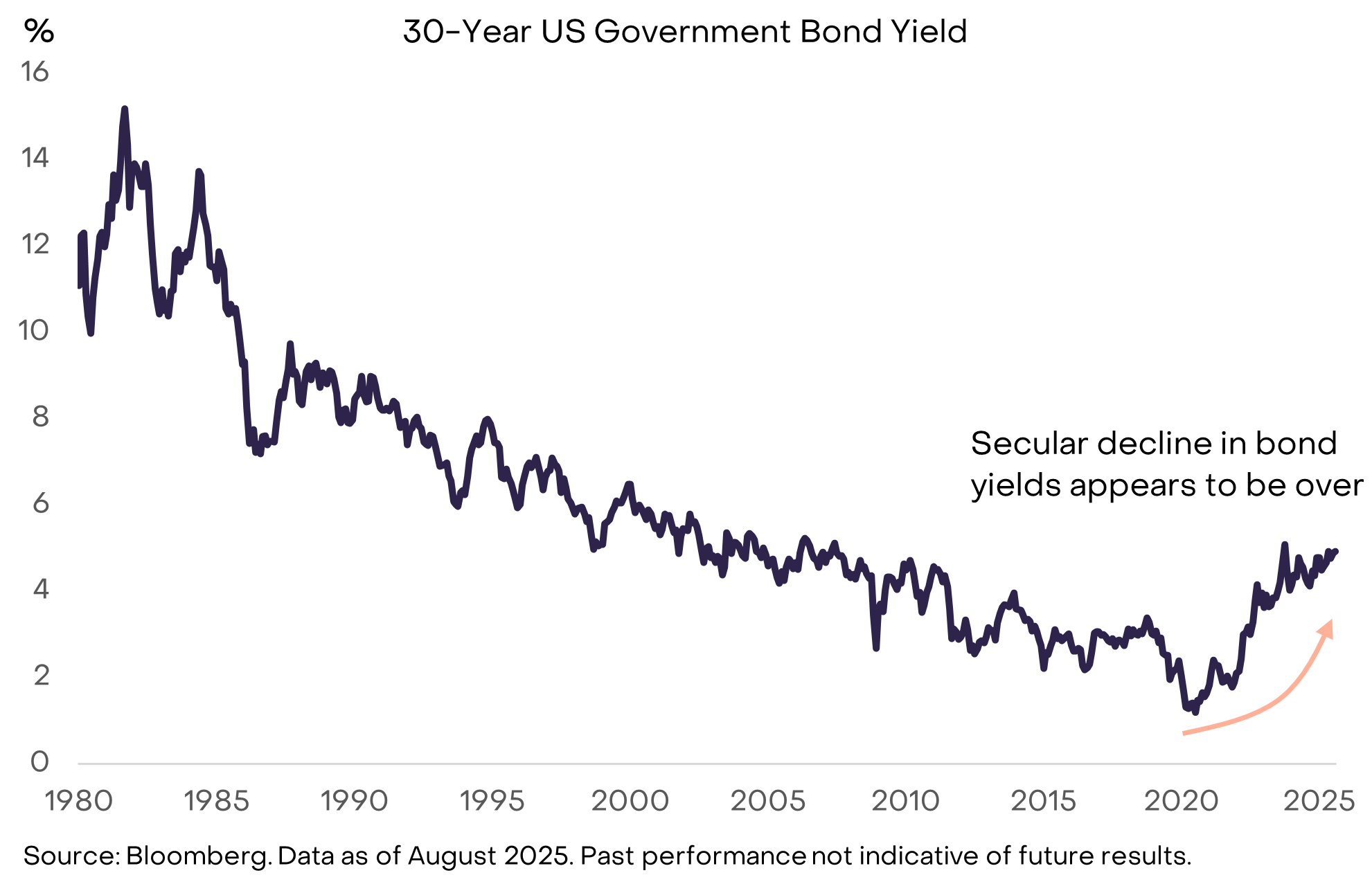

La théorie économique ne peut pas nous dire combien de dette publique est "trop". Comme tout emprunteur le sait, l'important n'est pas le montant de la dette, mais le coût de son financement. Si le gouvernement américain pouvait continuer à emprunter à des taux très bas, la croissance de la dette pourrait se poursuivre sans impact significatif sur la crédibilité institutionnelle et les marchés financiers. En fait, certains économistes de renom ont récemment adopté une position modérée sur la hausse du stock de dette, précisément parce que les faibles taux rendaient son financement plus facile. Cependant, la tendance à la baisse des rendements obligataires, qui a duré des décennies, semble terminée, et les limites de la croissance de la dette commencent à apparaître (voir graphique 6).

Graphique 6 : La hausse des rendements obligataires signifie que les contraintes sur la croissance de la dette commencent à se faire sentir (Exhibit 6: Rising bond yields mean the constraints on debt growth are starting to bind)

Comme pour tout prix, les rendements obligataires sont finalement une fonction de l'offre et de la demande. Le gouvernement américain continue d'émettre plus de dette, et à un moment donné au cours des dernières années, il semble avoir satisfait la demande pour cette dette (à des taux bas/prix élevés).

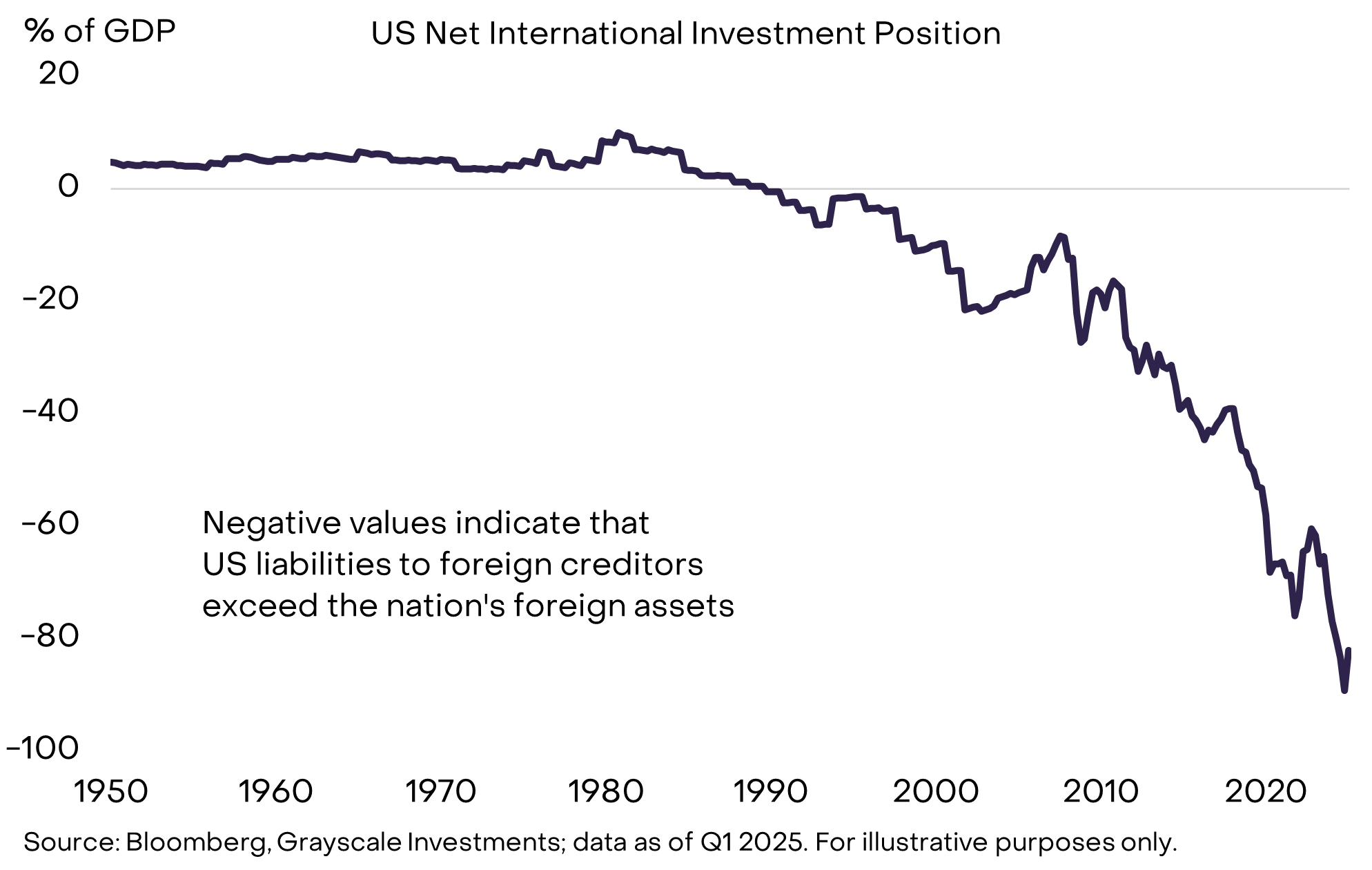

Les raisons sont multiples, mais le fait clé est que le gouvernement américain emprunte à la fois auprès des épargnants nationaux et étrangers. L'économie américaine ne dispose pas d'une épargne intérieure suffisante pour absorber tous les besoins d'emprunt et d'investissement. Ainsi, les États-Unis ont à la fois un stock de dette publique massif et une position nette de débiteur dans leurs comptes internationaux (voir graphique 7). Ces dernières années, divers changements dans les économies étrangères ont réduit la demande internationale de titres du Trésor américain à des taux très bas. Ces changements incluent le ralentissement de l'accumulation des réserves officielles dans les marchés émergents et la fin de la déflation au Japon. Le réalignement géopolitique pourrait également affaiblir la demande structurelle des investisseurs étrangers pour les obligations du gouvernement américain.

Graphique 7 : Les États-Unis dépendent des épargnants étrangers pour financer leur dette (Exhibit 7: The U.S. relies on foreign savers to finance borrowing)

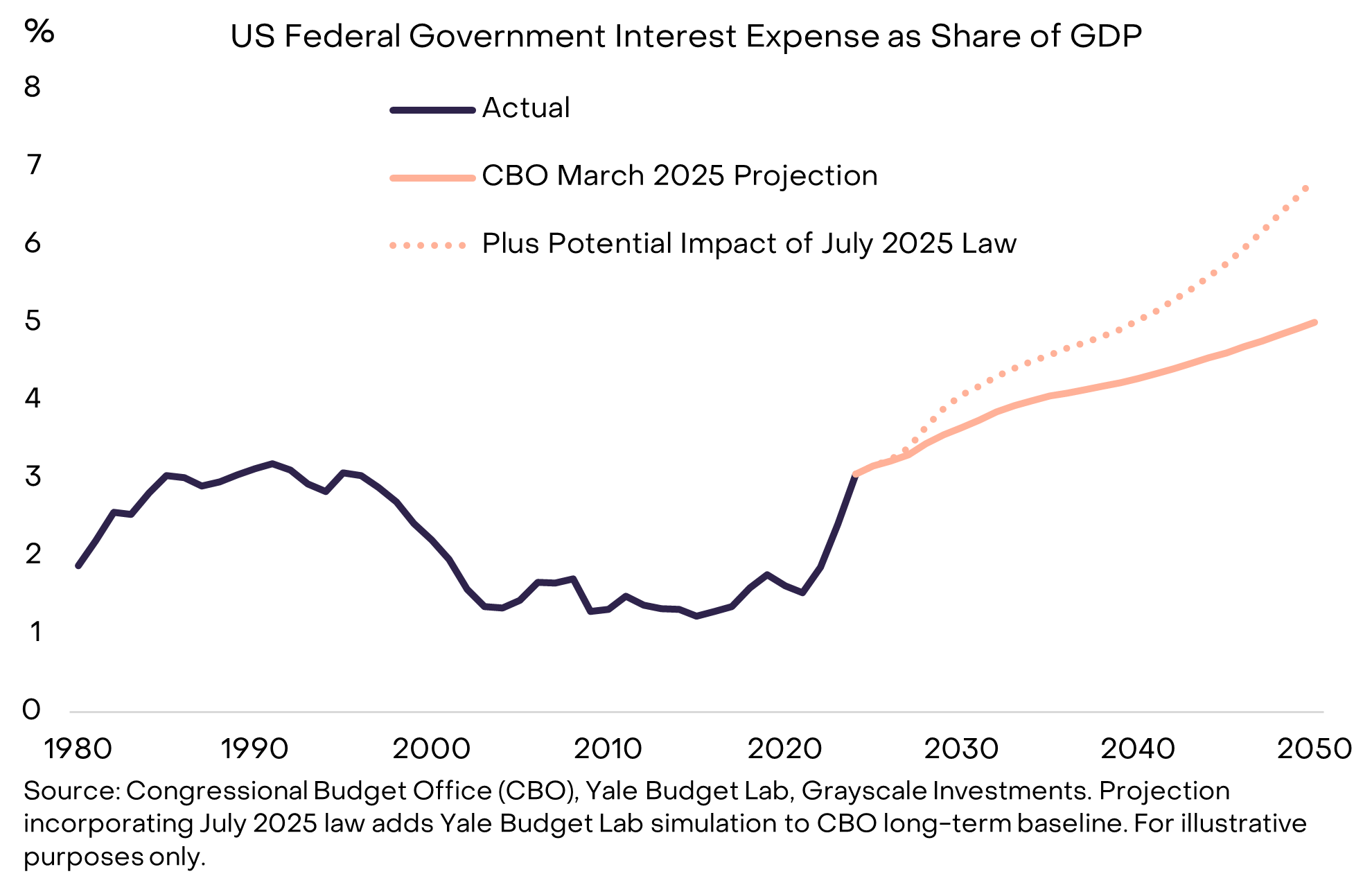

À mesure que le gouvernement américain refinance sa dette à des taux plus élevés, une part croissante des dépenses est consacrée aux intérêts (voir graphique 8). Les faibles rendements obligataires ont permis au stock de dette de croître rapidement au cours des 15 dernières années sans impact majeur sur les paiements d'intérêts du gouvernement. Mais cette période est terminée, ce qui explique pourquoi le problème de la dette devient plus pressant.

Graphique 8 : Des dépenses d'intérêts plus élevées sont la contrainte contraignante sur la croissance de la dette (Exhibit 8: Higher interest expense is the binding constraint on debt growth)

Pourquoi la dette peut "faire boule de neige" (Why Debts Can Snowball)

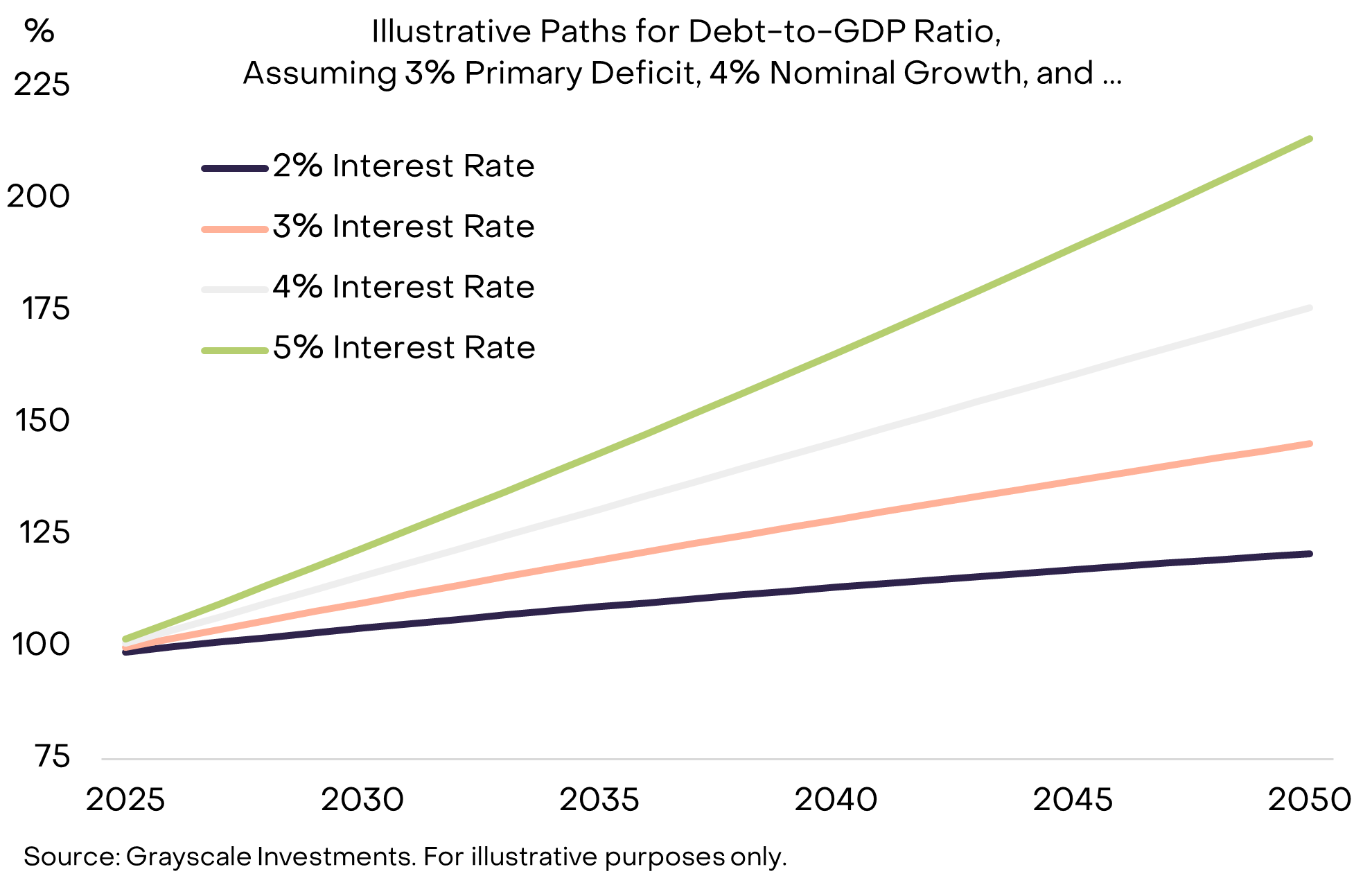

Pour contrôler le fardeau de la dette, les législateurs doivent (1) équilibrer le déficit primaire (primary deficit) (c'est-à-dire le solde budgétaire hors paiements d'intérêts), et (2) espérer que le coût des intérêts reste inférieur au taux de croissance nominale de l'économie (nominal growth rate). Les États-Unis enregistrent toujours un déficit primaire (environ 3% du PIB), donc même si les taux d'intérêt sont maîtrisés, le stock de dette continuera d'augmenter. Malheureusement, le second problème — ce que les économistes appellent parfois "l'effet boule de neige" — devient également de plus en plus difficile à gérer.

Supposons que le déficit primaire soit équilibré, alors les conditions suivantes s'appliquent :

- Si le taux d'intérêt moyen de la dette est inférieur au taux de croissance nominale de l'économie, le fardeau de la dette — défini comme la part de la dette publique dans le PIB — diminuera.

- Si le taux d'intérêt moyen de la dette est supérieur au taux de croissance nominale de l'économie, le fardeau de la dette augmentera.

Pour illustrer l'importance de ce point, le graphique 9 montre la trajectoire hypothétique de la part de la dette publique américaine dans le PIB, en supposant que le déficit primaire reste à 3% du PIB et que la croissance nominale du PIB se maintienne à 4%. La conclusion est la suivante : lorsque les taux d'intérêt sont élevés par rapport à la croissance nominale, le fardeau de la dette augmente beaucoup plus rapidement.

Graphique 9 : À des taux d'intérêt plus élevés, le fardeau de la dette peut "faire boule de neige" (Exhibit 9: Debt burden may snowball at higher interest rates)

Avec la hausse des rendements obligataires, de nombreux prévisionnistes s'attendent désormais à un ralentissement structurel de la croissance du PIB, en raison du vieillissement de la population active et de la diminution de l'immigration : le Congressional Budget Office (CBO) prévoit que la croissance potentielle de la main-d'œuvre passera d'environ 1% par an actuellement à environ 0,3% en 2035. En supposant que la Federal Reserve parvienne à atteindre son objectif d'inflation de 2% — ce qui reste incertain — une croissance réelle plus faible signifiera une croissance nominale plus faible et une augmentation plus rapide du stock de dette.

Comment l'histoire se termine (How the Story Ends)

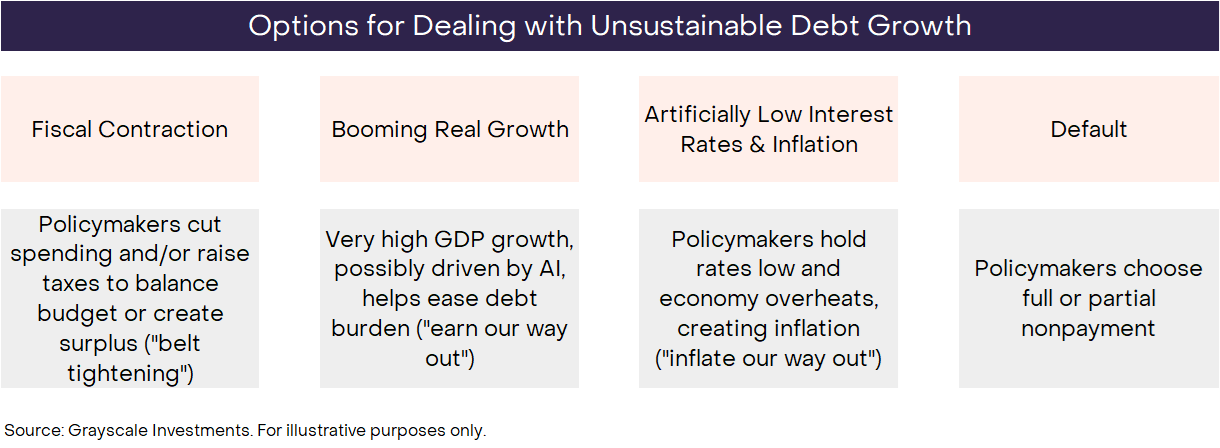

Par définition, une tendance insoutenable ne peut pas durer éternellement. La croissance incontrôlée de la dette fédérale américaine prendra fin à un moment donné, mais personne ne sait exactement comment. Comme toujours, les investisseurs doivent envisager tous les scénarios possibles et évaluer leur probabilité en fonction des données, des actions des décideurs politiques et des leçons de l'histoire. Il existe essentiellement quatre résultats possibles, qui ne sont pas nécessairement exclusifs (voir graphique 10).

Graphique 10 : Les investisseurs doivent envisager divers scénarios et évaluer leur probabilité (Exhibit 10: Investors need to consider the outcomes and weigh their probabilities)

La probabilité d'un défaut de paiement (Default) est très faible, car la dette américaine est libellée en dollars, et l'inflation est généralement moins douloureuse que le non-paiement. Une contraction budgétaire (Fiscal contraction) est possible à l'avenir — et pourrait finalement faire partie de la solution — mais le Congrès vient d'adopter un "gros et beau projet de loi", maintenant une politique budgétaire à déficit élevé pour la prochaine décennie. Du moins pour l'instant, il semble peu probable que le déficit soit réduit par des hausses d'impôts et/ou des coupes dans les dépenses. Une croissance économique vigoureuse (Booming economic growth) serait l'issue idéale, mais la croissance actuelle est faible et la croissance potentielle devrait ralentir. Bien que cela ne soit pas encore visible dans les données, une augmentation exceptionnelle de la productivité, stimulée par la technologie de l'intelligence artificielle (AI technology), aiderait certainement à gérer le fardeau de la dette.

Il reste donc des taux d'intérêt artificiellement bas et l'inflation. Par exemple, si les États-Unis pouvaient maintenir des taux d'intérêt d'environ 3%, une croissance réelle du PIB d'environ 2% et une inflation d'environ 4%, ils pourraient théoriquement stabiliser le stock de dette à son niveau actuel sans réduire le déficit primaire. La structure de la Federal Reserve lui permet d'opérer de manière indépendante, à l'abri des pressions politiques à court terme. Cependant, les débats récents et les actions des décideurs politiques ont suscité des inquiétudes chez certains observateurs quant à la pérennité de cette indépendance. Quoi qu'il en soit, il n'est peut-être pas réaliste d'attendre que la Federal Reserve ignore complètement les problèmes de politique budgétaire du pays. L'histoire montre que, dans les situations d'urgence, la politique monétaire (monetary policy) s'aligne sur la politique budgétaire (fiscal policy), et la voie de moindre résistance pourrait être de sortir de l'impasse par l'inflation.

Compte tenu de l'éventail des résultats possibles, de la gravité du problème et des actions des décideurs politiques jusqu'à présent, nous pensons que les stratégies de gestion du fardeau de la dette nationale à long terme sont de plus en plus susceptibles de conduire à une inflation moyenne supérieure à l'objectif de 2% de la Federal Reserve.

Retour aux cryptomonnaies (Bringing It Back to Crypto)

En résumé, en raison du stock de dette massif, de la hausse continue des taux d'intérêt et du manque d'autres solutions viables, l'engagement du gouvernement américain à contrôler la croissance de la masse monétaire et de l'inflation pourrait ne plus être entièrement crédible. La valeur des monnaies fiduciaires dépend finalement de l'engagement crédible du gouvernement à ne pas gonfler l'offre monétaire. Par conséquent, s'il existe des raisons de douter de cet engagement, tous les investisseurs détenant des actifs libellés en dollars pourraient devoir réfléchir à ce que cela signifie pour leur portefeuille. S'ils commencent à considérer que la fiabilité du dollar en tant que réserve de valeur diminue, ils pourraient rechercher des alternatives.

Les cryptomonnaies sont des biens numériques (digital commodities) ancrés dans la technologie blockchain. Elles sont très diverses, et leurs cas d'utilisation sont souvent peu liés à la fonction de "réserve de valeur". Par exemple, les blockchains publiques peuvent servir à des applications allant des paiements aux jeux vidéo, en passant par l'intelligence artificielle. Grayscale classe les actifs cryptographiques selon leur cas d'utilisation principal, en utilisant le cadre Crypto Sectors développé en collaboration avec FTSE/Russell.

Nous pensons qu'une petite partie de ces actifs numériques peut être considérée comme des moyens de stockage de valeur viables, car ils sont suffisamment largement adoptés, présentent un haut degré de décentralisation (decentralization) et une croissance limitée de l'offre. Cela inclut les deux plus grands actifs cryptographiques par capitalisation boursière (market capitalization), Bitcoin et Ethereum. Comme les monnaies fiduciaires, ils ne tirent pas leur valeur d'un adossement à d'autres actifs. Leur utilité/valeur provient plutôt du fait qu'ils permettent des paiements numériques de pair à pair sans risque de censure, et qu'ils offrent un engagement crédible à ne pas gonfler l'offre.

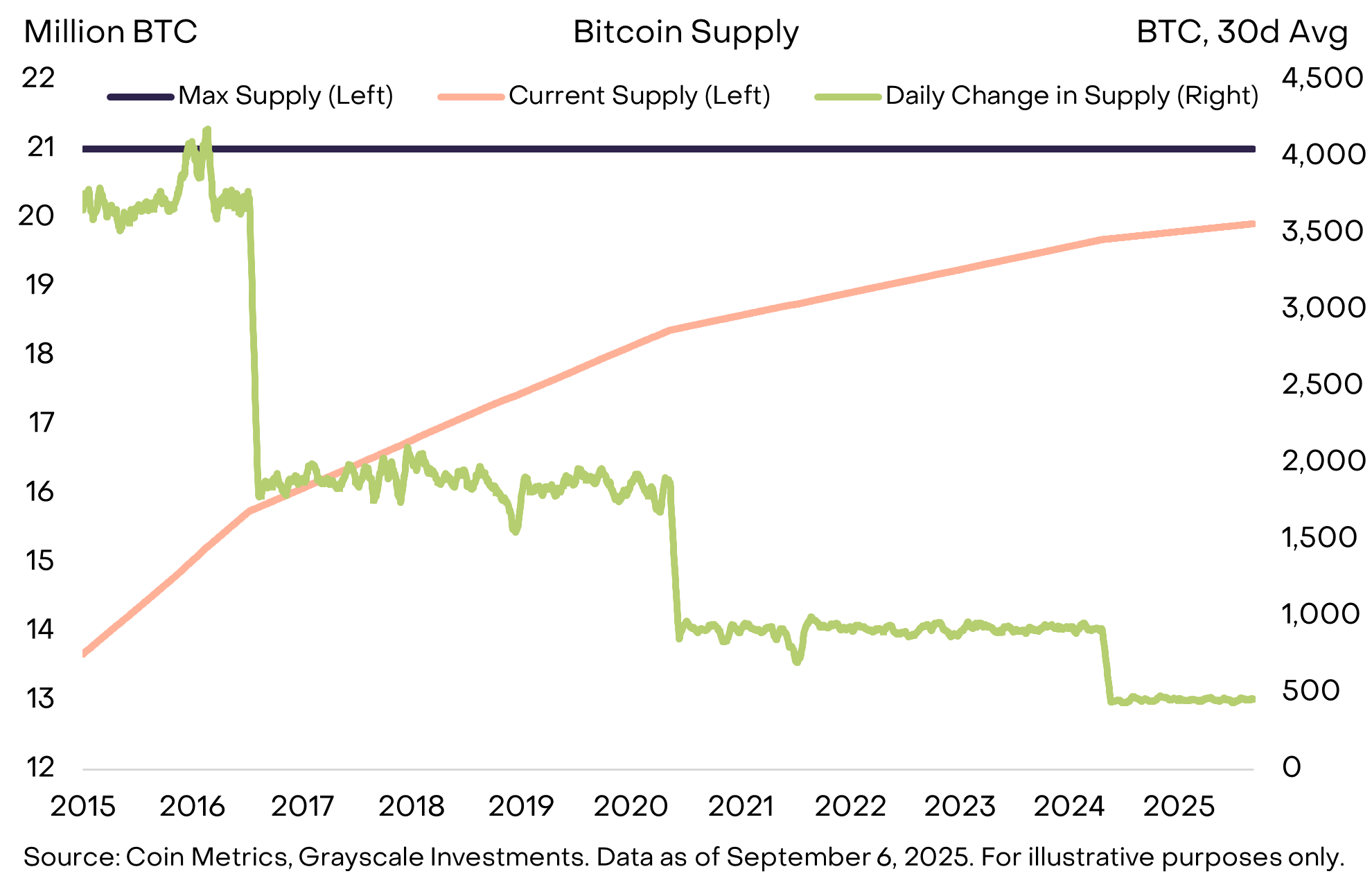

Par exemple, l'offre de Bitcoin est plafonnée à 21 millions d'unités, avec une croissance actuelle de 450 bitcoins par jour, et le taux de création de nouveaux bitcoins est divisé par deux tous les quatre ans (voir graphique 11). Ceci est explicitement codé dans le code open-source, et ne peut être modifié sans consensus de la communauté Bitcoin. De plus, Bitcoin n'est soumis à aucune institution externe — comme une autorité fiscale ayant des dettes à rembourser — qui pourrait interférer avec l'objectif de croissance faible et prévisible de l'offre. Une offre transparente, prévisible et finalement limitée est un concept simple mais puissant, qui a permis à la capitalisation boursière de Bitcoin de dépasser 2 000 milliards de dollars.

Graphique 11 : Bitcoin offre une offre monétaire prévisible et transparente (Exhibit 11: Bitcoin offers predictable and transparent money supply)

Comme l'or, Bitcoin ne verse pas d'intérêts et n'est pas largement utilisé pour les paiements quotidiens. L'utilité de ces actifs provient de ce qu'ils ne font pas. Surtout, leur offre n'augmente pas parce que le gouvernement doit rembourser des dettes — aucun gouvernement ni aucune autre institution ne peut contrôler leur offre.

Les investisseurs d'aujourd'hui doivent naviguer dans un environnement marqué par d'énormes déséquilibres macroéconomiques, dont le plus important est la croissance insoutenable de la dette publique et son impact sur la crédibilité et la stabilité des monnaies fiduciaires. Détenir des actifs monétaires alternatifs dans un portefeuille vise à fournir un ballast contre le risque de dépréciation des monnaies fiduciaires. Tant que ces risques augmentent, la valeur des actifs capables de couvrir ce type de scénario devrait, en toute logique, augmenter.

Ce qui pourrait inverser la tendance (What Could Turn It Around)

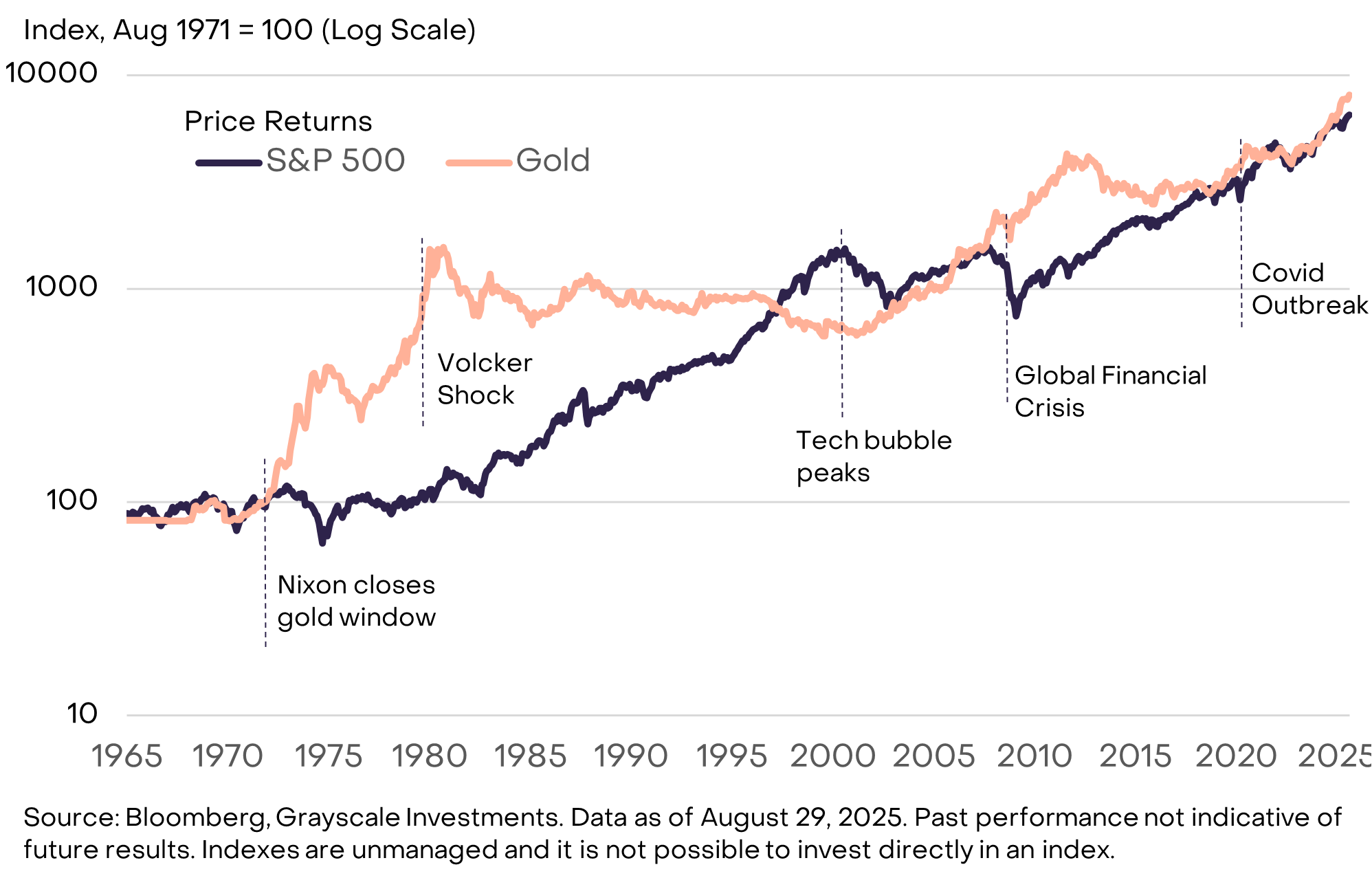

Investir dans la catégorie des actifs cryptographiques comporte de nombreux risques, qui dépassent le cadre de ce rapport. Cependant, d'un point de vue macroéconomique, un risque clé pour la proposition de valeur à long terme de certains actifs cryptographiques est que les gouvernements renforcent leur engagement à gérer l'offre de monnaie fiduciaire de manière à restaurer la confiance du public. Ces mesures pourraient inclure la stabilisation puis la réduction du ratio dette publique/PIB, la réaffirmation du soutien à l'objectif d'inflation de la banque centrale et la prise de mesures pour soutenir l'indépendance de la banque centrale. La monnaie fiduciaire émise par le gouvernement est déjà un moyen d'échange pratique. Si le gouvernement peut garantir qu'elle est également un moyen efficace de stockage de valeur, la demande pour les cryptomonnaies et autres moyens alternatifs de stockage de valeur pourrait diminuer. Par exemple, l'or a bien performé dans les années 1970 lorsque la crédibilité institutionnelle américaine était remise en question, mais a sous-performé dans les années 1980 et 1990, lorsque la Federal Reserve a maîtrisé l'inflation (voir graphique 12).

Graphique 12 : Dans les années 1980 et 1990, l'or a sous-performé avec la baisse de l'inflation (Exhibit 12: Gold performed poorly in the 1980s and 1990s alongside falling inflation)

Les blockchains publiques offrent de l'innovation dans le domaine des monnaies numériques et de la finance numérique. Aujourd'hui, les applications blockchain ayant la plus grande capitalisation boursière sont celles qui fournissent des systèmes monétaires numériques aux caractéristiques différentes des monnaies fiduciaires — leur demande étant liée à des déséquilibres macroéconomiques modernes tels que la dette publique élevée. Nous pensons qu'à long terme, la croissance de la catégorie des actifs cryptographiques sera portée à la fois par ces facteurs macroéconomiques et par l'adoption d'autres innovations basées sur la technologie blockchain publique.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Ethereum procède à la mise à niveau « Fusaka », poursuit « l’extension et l’amélioration de l’efficacité », et renforce la capacité de règlement on-chain.

Ethereum a activé la mise à niveau clé « Fusaka », augmentant la capacité des données Layer-2 par 8 grâce à la technologie PeerDAS. En combinant ce progrès avec le mécanisme de fork BPO et le mécanisme de prix plancher Blob, on s’attend à une réduction significative des coûts d’exploitation des Layer-2, assurant ainsi la viabilité économique à long terme du réseau.

Ouverture : chute d’un tiers en une minute, division par deux en 26 minutes, le « concept Trump » abandonné par le marché

Les projets de cryptomonnaie liés à la famille Trump, autrefois très prisés sur le marché, connaissent aujourd'hui un effondrement soudain de la confiance.

La Fed peut-elle gagner la bataille pour son indépendance ? Le maintien de Powell pourrait être la clé de la victoire.

Bank of America estime qu'il n'y a pas lieu de craindre la nomination d'un nouveau président de la Réserve fédérale par Trump ; si Powell reste gouverneur, la marge de manœuvre de la Maison Blanche pour exercer des pressions sera considérablement limitée. De plus, un comité à tendance faucon rendrait également impuissant un président cherchant à répondre aux attentes de baisse des taux de Trump.

Trust Wallet ouvre la porte aux paris politiques et sportifs via Myriad