Quand les stablecoins commencent à payer pour le réseau : la nouvelle relation entre intérêts et frais

Cet article explore le problème récurrent des fluctuations des frais de réseau sur la blockchain et en analyse les causes. Les réserves de stablecoins génèrent des intérêts hors chaîne, tandis que les coûts d’exploitation de la blockchain sont couverts par des frais élevés payés par les utilisateurs sur la chaîne. Cela entraîne un décalage entre les « revenus » et les « dépenses », créant ainsi un effet de ciseaux.

L'expérience montagne russe des frais de transaction

Dans l'univers on-chain, de nombreux utilisateurs ont déjà vécu ce moment : hier, il suffisait de quelques centimes pour effectuer un transfert, aujourd'hui, la même opération coûte plusieurs dollars. Les frais de transaction ressemblent à des montagnes russes capricieuses, laissant souvent les utilisateurs désemparés. Au cours des dernières années, les stablecoins ont prospéré dans cet environnement pour devenir l'une des catégories d'actifs les plus en vue — ils remplissent des fonctions essentielles telles que le règlement, le paiement et la réserve de valeur. Ils sont le sang de la DeFi et constituent une porte d'entrée majeure pour les capitaux externes dans le monde crypto. Leur capitalisation et leur taux de pénétration utilisateur leur confèrent désormais une position irremplaçable. Cependant, derrière cette effervescence se cachent aussi des fragilités : de nombreux projets s'appuient sur des subventions et des narratifs pour attirer l'attention à leurs débuts. Dès que le marché se refroidit et que les subventions ne suivent plus, les faiblesses du modèle deviennent inévitablement apparentes. La plus évidente est la volatilité des frais de transaction, qui non seulement frustre les utilisateurs, mais complique aussi la construction de modèles économiques robustes pour les développeurs, rendant impossible l'estimation précise de la volonté de paiement des utilisateurs finaux.

Où se situe donc le problème et quelle voie suivre ?

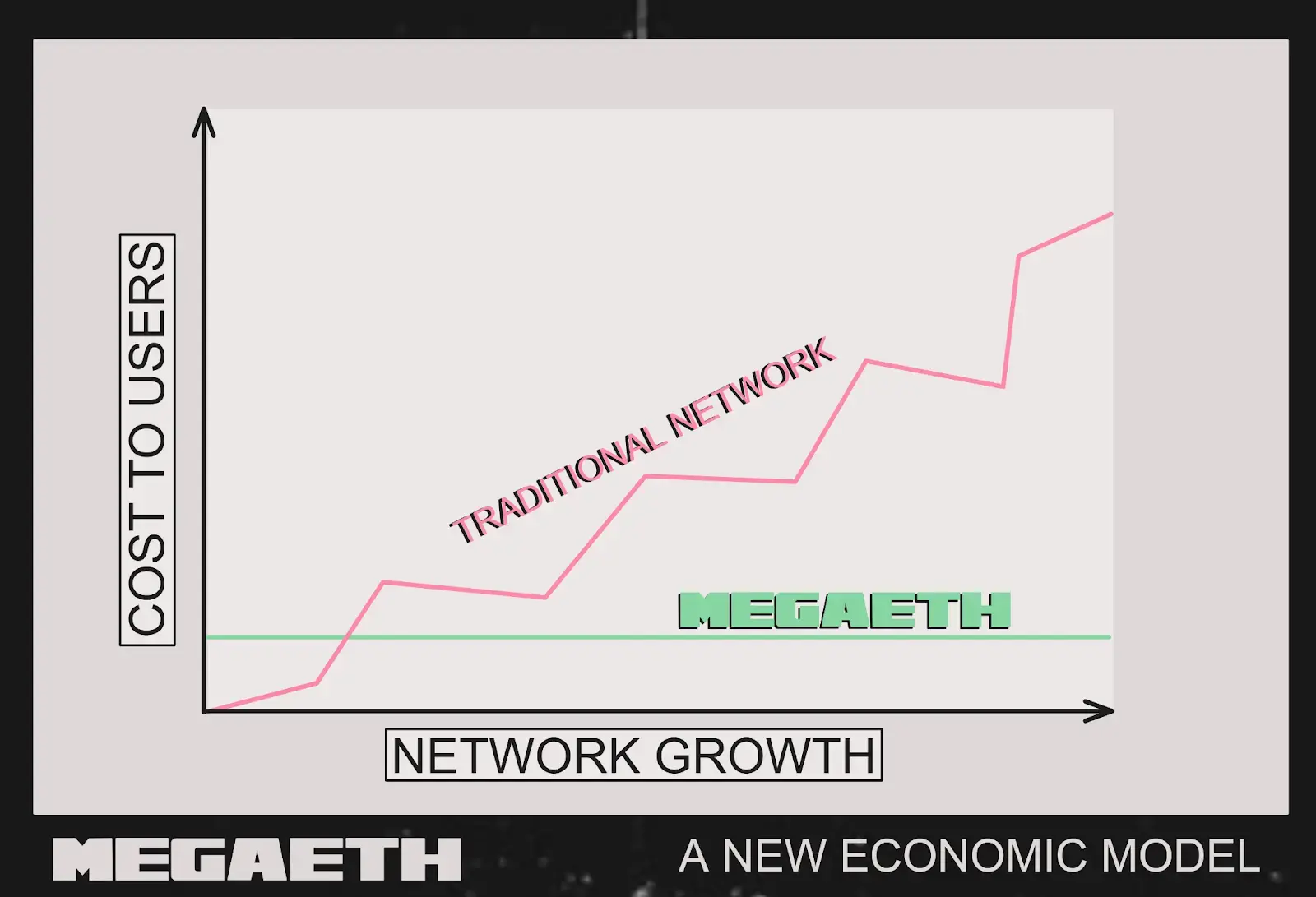

Le décalage actuel est évident : les stablecoins placent leurs réserves hors chaîne dans des bons du Trésor américain ou des fonds monétaires pour générer des intérêts stables ; mais la blockchain doit dépenser de l'argent réel, concentré sur l'exploitation quotidienne des sequencers, des nœuds et du règlement des données on-chain. Les profits sont réalisés off-chain, les dépenses sont on-chain, sans passerelle entre les deux. En conséquence, de nombreux réseaux n'ont d'autre choix que d'augmenter les frais de transaction pour "se financer", alors que les utilisateurs et les développeurs ont besoin d'un environnement à faibles coûts, créant ainsi un effet de ciseaux. Le coût des données sur le réseau principal Ethereum baisse de plus en plus, réduisant l'espace pour "augmenter les prix" : augmenter les frais nuit à l'expérience, ne pas les augmenter rend difficile la viabilité du réseau — une situation intenable à long terme.

Une approche plus directe serait de considérer les intérêts générés par les réserves de stablecoins comme les "charges d'électricité et d'eau" du réseau. Les utilisateurs déposent des dollars pour frapper des stablecoins, les fonds sont investis dans des actifs sûrs et liquides, générant régulièrement des intérêts audités ; ces intérêts ne restent pas chez l'émetteur, mais servent directement à couvrir les coûts des sequencers et des nœuds. Ainsi, le réseau n'a pas besoin de "surtaxer" pour survivre, les frais de transaction peuvent se rapprocher du coût réel, offrant une expérience stable et à faible coût. Faibles frais → plus de transactions et d'applications → réserves plus importantes → plus d'intérêts → réseau plus stable, créant un cercle vertueux. L'avantage : une trajectoire transparente, durable (tant qu'il y a des réserves, il y a des intérêts), une meilleure expérience. Les cas d'usage à haute fréquence et à faible montant, comme la messagerie sociale, l'économie in-game ou les micropaiements, peuvent enfin devenir réalité.

Mise en œuvre : le premier pas du concept à la réalité

Cette idée ne reste pas qu'à l'état théorique. Récemment, MegaETH et Ethena ont lancé ensemble USDm, tentant de mettre en pratique cette nouvelle voie. MegaETH bénéficie d'un solide soutien, avec des investisseurs tels que Vitalik et DragonFly, et se positionne comme une "blockchain en temps réel", capable techniquement d'une latence de 10 millisecondes et de 100 000 TPS, avec des transactions quasiment instantanées. Mais la performance seule ne suffit pas : des frais de réseau bas sont la clé de la croissance massive des applications. À l'image des Memecoins, nés sur Ethereum mais ayant explosé dans l'écosystème Solana, ce sont souvent les faibles frais qui déterminent le succès ou l'échec d'une application.

Concrètement, USDm est émis par l'infrastructure de stablecoin d'Ethena, avec des réserves principalement investies dans le fonds tokenisé de bons du Trésor américain BUIDL de BlackRock, tout en conservant une part de stablecoins liquides comme tampon de rachat. BUIDL est un produit d'investissement institutionnel transparent et conforme, soumis à des exigences de garde et de conformité, et générant des rendements stables. L'essentiel est que ces rendements ne restent pas dormants, mais sont utilisés via un mécanisme programmatique pour couvrir directement les coûts d'exploitation des sequencers de MegaETH. Ainsi, le réseau n'a plus besoin de "surtaxer" pour survivre, il peut facturer les utilisateurs au prix coûtant, qui voient alors des frais de gas prévisibles, à la fraction de centime près. Cela bouleverse complètement le modèle traditionnel : auparavant, "plus l'utilisateur payait, plus le réseau gagnait", désormais, "plus le réseau croît vite, plus les revenus des réserves augmentent, plus les frais restent stables".

Le choix de collaborer avec Ethena n'est pas anodin. Ethena est actuellement le troisième plus grand émetteur de stablecoins en dollars, gérant plus de 13 milliards de dollars et disposant d'une base utilisateur très solide dans la DeFi. Ce mécanisme d'alignement des intérêts permet un véritable cercle vertueux : à mesure que le volume des transactions sur le réseau augmente, les réserves d'USDm croissent, les intérêts reversés sont plus abondants, et pour la première fois, les revenus du réseau et la croissance de l'écosystème interagissent positivement, sans faire peser davantage de coûts sur les utilisateurs, mais en laissant la croissance elle-même financer le réseau. Combiné à la performance en temps réel de MegaETH et à ses frais au prix coûtant, cela offre un terrain idéal pour les développeurs souhaitant créer des applications interactives en temps réel. Si ce modèle fonctionne, un environnement où les frais restent à la fraction de centime permettra à de nombreuses applications à haute fréquence autrefois "inimaginables" de devenir réalité, comme le trading haute fréquence on-chain, l'interaction en temps réel dans les jeux, ou les micropaiements.

Source : MegaETH

Comment faire face aux défis à venir ?

Commençons par l'environnement général. Les intérêts des stablecoins proviennent principalement des bons du Trésor américain et des fonds monétaires. Lorsque les taux d'intérêt sont élevés, les intérêts suffisent et peuvent même subventionner les frais du réseau ; lorsque les taux baissent, les intérêts diminuent, et la capacité à maintenir de faibles frais devient un vrai défi. Cette dépendance aux taux externes comporte un risque cyclique et nécessite la mise en place d'un "coussin" à l'avance. Côté technique et échelle : en théorie, plus il y a de transactions, plus le pool d'intérêts est important, plus les frais peuvent baisser ; mais dès qu'il s'agit de cross-chain, d'applications à haute fréquence ou d'expansion de l'écosystème, le mécanisme peut être mis à rude épreuve, et la stabilité doit être assurée. Il y a aussi la concurrence : USDT, USDC, DAI disposent déjà d'une base utilisateur solide. Même si le nouveau modèle paraît plus intelligent, il faudra du temps pour éduquer le marché et développer l'écosystème afin de gagner la confiance des développeurs et des utilisateurs.

En fin de compte, la volatilité des frais de transaction révèle un vieux problème : le désalignement entre "revenus" et "dépenses". L'effervescence alimentée par les subventions ne dure jamais longtemps. Utiliser directement les intérêts pour "financer le réseau" est une exploration d'une voie plus durable : faire en sorte que les stablecoins ne servent pas seulement au paiement et au règlement, mais puissent aussi soutenir le réseau. Le véritable test à venir sera de savoir si ce modèle peut répondre simultanément aux exigences de gouvernance transparente, de durabilité à long terme et de passage à l'échelle. Si c'est le cas, alors ces applications à haute fréquence, bon marché et faciles à utiliser, longtemps freinées par des frais élevés, auront enfin une chance d'entrer dans le quotidien.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Analyste : les hackers de PORT3 ont réalisé un profit de 166 000 $

Bitcoin chute sous les $84K au milieu de sorties record, le NFCI signale un potentiel rallye en décembre

Bitcoin : L’indice de peur atteint des niveaux records — Un rebond technique en vue ?