Lorsque la pression de vente de 10 milliards rencontre la proposition de destruction de 45 %, la bataille d’évaluation de Hyperliquid s’intensifie

Cet article examine une proposition non officielle et audacieuse concernant le token $HYPE de la bourse décentralisée Hyperliquid, soumise par le gestionnaire d’investissement Jon Charbonneau et le chercheur indépendant Hasu. Le cœur de cette proposition consiste à brûler environ 45 % de l’offre totale de tokens $HYPE, dans le but de résoudre le problème de la valeur FDV actuellement trop élevée, afin qu’elle reflète mieux la valeur réelle en circulation et attire ainsi davantage d’investisseurs institutionnels.

Auteur original : David, TechFlow

Récemment, dans la vague de popularité des Perp DEX, de nombreux nouveaux projets émergent comme des champignons après la pluie, défiant sans cesse la position de leader de Hyperliquid.

L'attention de tous est concentrée sur l'innovation des nouveaux entrants, à tel point qu'on semble oublier comment le prix du token phare $HYPE pourrait évoluer. Or, ce qui influence le plus directement le prix du token, c'est l'offre de $HYPE.

Deux facteurs influencent l'offre : d'une part, le rachat continu, qui revient à acheter sans cesse sur le marché existant pour réduire la circulation, comme diminuer l'eau dans un bassin ; d'autre part, l'ajustement du mécanisme d'offre global, c'est-à-dire fermer le robinet.

En regardant de près la conception actuelle de l'offre de $HYPE, il y a en fait un problème :

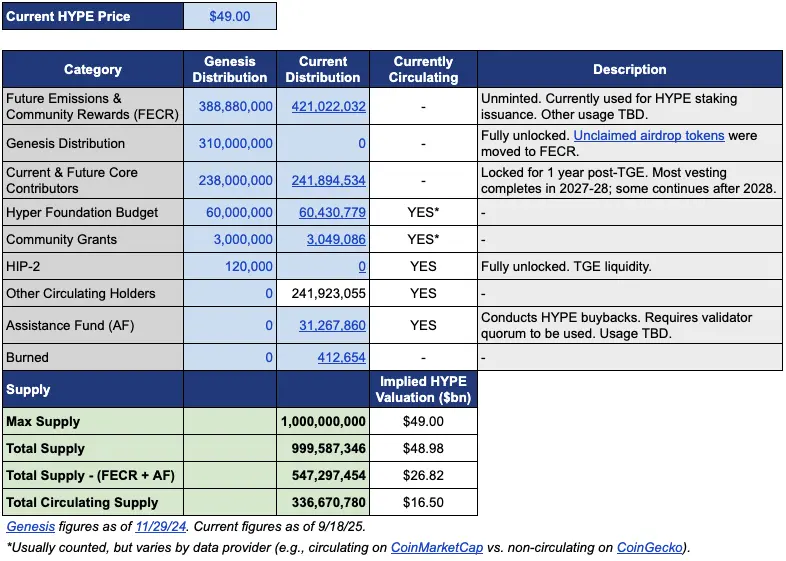

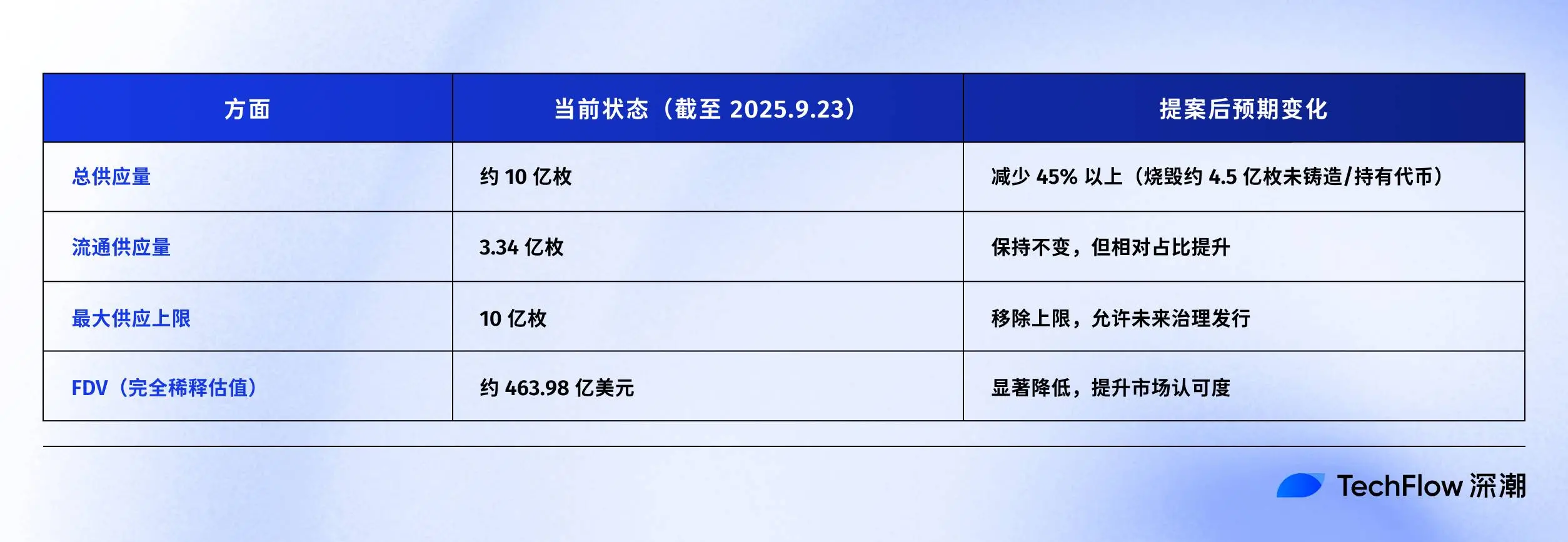

L'offre en circulation est d'environ 339 millions de tokens, pour une capitalisation boursière d'environ 15.4 milliards de dollars ; mais l'offre totale approche 1 milliard de tokens, avec une FDV atteignant 46 milliards de dollars.

L'écart de près de trois fois entre la MC et la FDV provient principalement de deux parties. L'une est de 421 millions de tokens alloués aux « émissions futures et récompenses communautaires » (FECR), et l'autre de 31.26 millions de tokens détenus par le fonds d'assistance (AF).

Le fonds d'assistance est le compte utilisé par Hyperliquid pour racheter du HYPE avec les revenus du protocole, achetant chaque jour sans brûler, mais en conservant les tokens. Le problème, c'est que les investisseurs voient la FDV de 46 milliards et la trouvent souvent surévaluée, même si seulement un tiers est réellement en circulation.

Dans ce contexte, le gestionnaire d'investissement Jon Charbonneau (DBA Asset Management, détenant une grande position en HYPE) et le chercheur indépendant Hasu ont publié le 22 septembre une proposition non officielle concernant $HYPE, au contenu très radical ; en résumé :

Brûler 45 % de l'offre totale actuelle de $HYPE, afin que la FDV se rapproche de la valeur réelle en circulation.

Cette proposition a rapidement enflammé la discussion communautaire, et au moment de la rédaction, le post avait déjà été vu 410 000 fois.

Pourquoi une telle réaction ? Si la proposition est adoptée, brûler 45 % de l'offre de HYPE signifierait que la valeur représentée par chaque token HYPE doublerait presque. Une FDV plus basse pourrait aussi attirer des investisseurs qui hésitaient jusqu'à présent.

Nous avons également résumé rapidement le contenu original de cette proposition, que nous avons organisé comme suit.

Réduire la FDV pour que HYPE paraisse moins cher

La proposition de Jon et Hasu semble simple : brûler 45 % de l'offre, mais la mise en œuvre est plus complexe.

Pour comprendre cette proposition, il faut d'abord examiner la structure actuelle de l'offre de HYPE. Selon le tableau de données fourni par Jon, au prix de 49 dollars (prix de HYPE au moment de la proposition), sur le total de 1 milliard de tokens HYPE, seulement 337 millions sont effectivement en circulation, correspondant à une capitalisation de 16.5 milliards de dollars.

Mais où sont passés les 660 millions restants ?

Les deux plus gros blocs sont : 421 millions de tokens alloués aux « émissions futures et récompenses communautaires » (FECR), équivalant à un énorme pool de réserve, mais personne ne sait quand ni comment ils seront utilisés ; et 31.26 millions de tokens détenus par le fonds d'assistance (AF), qui achète du HYPE chaque jour sans vendre, simplement en stockant.

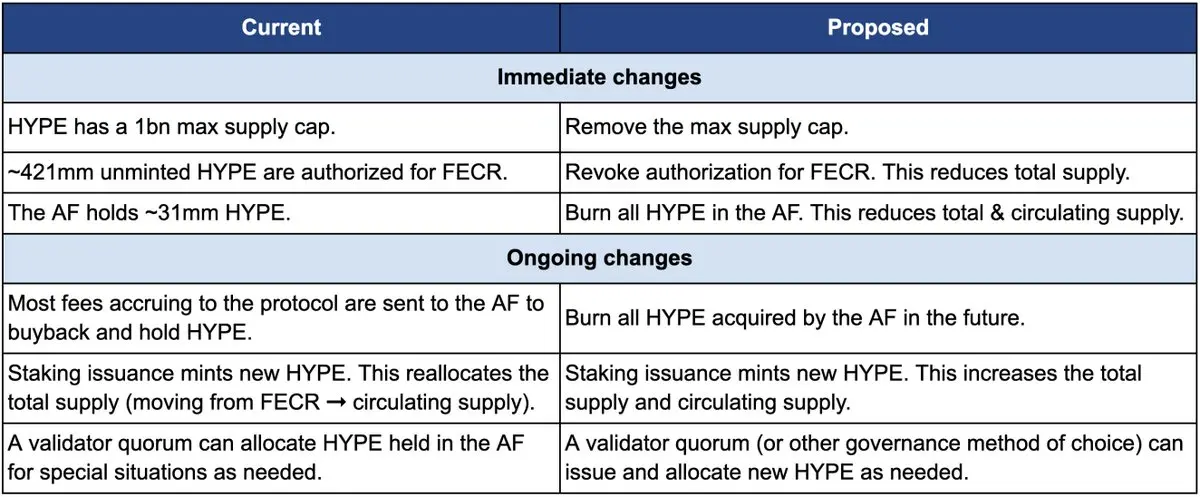

Voyons d'abord comment brûler. La proposition comprend trois actions clés :

Premièrement, révoquer l'autorisation des 421 millions de tokens du FECR (émissions futures et récompenses communautaires). Ces tokens étaient initialement prévus pour des récompenses de staking et des incitations communautaires futures, mais il n'y a jamais eu de calendrier d'émission clair. Jon estime qu'au lieu de laisser ces tokens planer comme une épée de Damoclès au-dessus du marché, il vaut mieux révoquer l'autorisation. Si besoin, une nouvelle émission pourra être approuvée par un vote de gouvernance.

Deuxièmement, brûler les 31.26 millions de HYPE détenus par le fonds d'assistance (AF), et à l'avenir, brûler directement tous les HYPE achetés par l'AF. Actuellement, l'AF rachète chaque jour du HYPE avec les revenus du protocole (principalement 99 % des frais de transaction), pour un montant moyen de 1 million de dollars par jour. Selon le plan de Jon, ces tokens achetés ne seront plus conservés, mais immédiatement brûlés.

Troisièmement, supprimer le plafond d'offre de 1 milliard de tokens. Cela peut sembler contre-intuitif : si l'on veut réduire l'offre, pourquoi supprimer le plafond ?

Jon explique que le plafond fixe est un héritage du modèle des 21 millions de bitcoin, sans réelle utilité pour la plupart des projets. Après la suppression du plafond, si de nouveaux tokens doivent être émis à l'avenir (par exemple pour des récompenses de staking), la quantité pourra être décidée par la gouvernance, au lieu d'être prélevée dans un pool réservé.

Le tableau comparatif ci-dessous montre clairement les changements avant et après la proposition : à gauche la situation actuelle, à droite la situation après la proposition.

Pourquoi être aussi radical ? Jon et Hasu avancent une raison centrale : la conception de l'offre de tokens HYPE est un problème comptable, pas un problème économique.

Le problème vient de la façon dont les grandes plateformes de données comme CoinmarketCap calculent.

Les tokens brûlés, les réserves FECR, les avoirs de l'AF, sont traités différemment par chaque plateforme lors du calcul de la FDV, de l'offre totale et de l'offre en circulation. Par exemple, CoinMarketCap utilise toujours le plafond de 1 milliard pour calculer la FDV, même si des tokens sont brûlés, sans ajustement.

Résultat : peu importe combien HYPE rachète ou brûle, la FDV affichée ne baisse jamais.

On voit que le plus grand changement de la proposition est la disparition des 421 millions du FECR et des 31 millions de l'AF, tandis que le plafond dur de 1 milliard est supprimé, remplacé par une émission décidée par la gouvernance selon les besoins.

Jon écrit dans la proposition : « De nombreux investisseurs, y compris certains des plus grands et matures fonds, ne regardent que le chiffre FDV affiché. » Une FDV de 46 milliards de dollars fait paraître HYPE plus cher qu'Ethereum, qui oserait acheter ?

Cependant, la plupart des propositions reflètent les intérêts de leurs auteurs. Jon précise que son fonds DBA détient une « position significative » en HYPE, et lui-même en possède également ; s'il y a un vote, ils voteront pour.

La proposition souligne enfin que ces changements n'affecteront pas la part relative des détenteurs actuels, n'affecteront pas la capacité de Hyperliquid à financer des projets, et ne changeront pas le mécanisme de décision. Selon Jon,

« Cela ne fait que rendre la comptabilité plus honnête. »

Quand « allouer à la communauté » devient une règle tacite

Mais la communauté va-t-elle accepter cette proposition ? La section des commentaires du post original est déjà en ébullition.

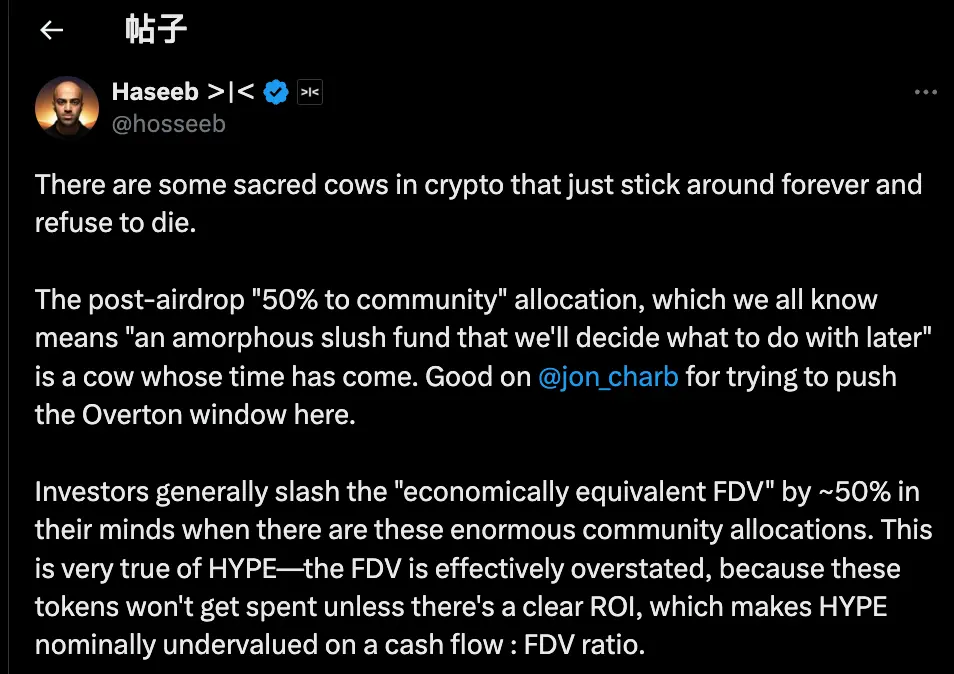

Parmi eux, le commentaire de Haseeb Qureshi, associé chez Dragonfly Capital, place cette proposition dans le contexte d'un phénomène généralisé du secteur :

« Certaines ‘vaches sacrées’ de l'industrie crypto ne meurent jamais, il est temps de les abattre. »

Il fait référence à une règle tacite de l'industrie crypto : après la création d'un token, l'équipe réserve toujours 40 à 50 % des tokens à la « communauté ». Cela semble très décentralisé, très Web3, mais en réalité, c'est de la mise en scène.

En 2021, au sommet du bull market, chaque projet rivalisait pour être le plus « décentralisé ». Ainsi, la tokenomics affichait 50 %, 60 %, voire 70 % pour la communauté, plus le chiffre était élevé, plus c'était politiquement correct.

Mais comment ces tokens sont-ils réellement utilisés ? Personne ne le sait.

Avec plus de cynisme, pour certains projets, la partie réservée à la communauté est en fait utilisée quand et comme ils le souhaitent, sous prétexte « pour la communauté ».

Le problème, c'est que le marché n'est pas dupe.

Haseeb révèle aussi un secret de polichinelle : les investisseurs professionnels appliquent automatiquement une décote de 50 % à ces « réserves communautaires » lors de l'évaluation d'un projet.

Un projet avec une FDV de 50 milliards mais 50 % « alloués à la communauté » est en réalité valorisé à 25 milliards à leurs yeux. Sauf retour sur investissement clair, ces tokens ne sont que du vent.

C'est exactement le problème auquel HYPE est confronté. Sur la FDV de 49 milliards de HYPE, plus de 40 % sont des réserves pour « émissions futures et récompenses communautaires ». Les investisseurs fuient ce chiffre.

Ce n'est pas que HYPE soit mauvais, mais les chiffres sont trop virtuels. Haseeb estime que la proposition de Jon est un pas en avant, transformant progressivement une idée radicale autrefois taboue en opinion dominante ; il faut remettre en question cette habitude de réserver des tokens à la « réserve communautaire » dans l'industrie crypto.

En résumé, le point de vue des partisans est simple :

Si l'on veut utiliser des tokens, il faut passer par la gouvernance, expliquer pourquoi, combien, et quel retour attendu. Transparence, responsabilité, pas de boîte noire.

En même temps, ce post étant très radical, il y a aussi des voix opposées dans les commentaires. Nous les avons résumées en trois points :

Premièrement, une partie des HYPE doit être conservée comme réserve de risque.

D'un point de vue gestion des risques, certains estiment que les 31 millions de HYPE du fonds d'assistance AF ne sont pas qu'un stock, mais un fonds d'urgence. Que faire en cas d'amende réglementaire ou de piratage nécessitant une compensation ? Brûler toutes les réserves, c'est perdre le coussin en cas de crise.

Deuxièmement, HYPE dispose déjà de mécanismes de burn techniques complets.

Hyperliquid dispose déjà de trois mécanismes naturels de burn : burn des frais de trading spot, burn des frais de gas HyperEVM, burn des frais d'enchères de tokens.

Ces mécanismes ajustent automatiquement l'offre selon l'utilisation de la plateforme, pourquoi intervenir artificiellement ? Un burn basé sur l'utilisation est plus sain qu'un burn ponctuel massif.

Troisièmement, un burn massif nuit à l'incitation.

Les émissions futures sont l'outil de croissance le plus important de Hyperliquid, servant à inciter les utilisateurs et récompenser les contributeurs. Brûler, c'est se couper une main. De plus, les gros stakers seraient bloqués. Sans nouvelles récompenses en tokens, qui voudrait encore staker ?

À qui servent les tokens ?

En surface, il s'agit d'un débat technique sur le burn de tokens. Mais en analysant les positions de chacun, on voit que le clivage est en fait une question d'intérêts.

Jon et Haseeb représentent un point de vue clair : les investisseurs institutionnels sont la principale source de capitaux entrants.

Ces fonds gèrent des milliards de dollars, leurs achats peuvent vraiment faire monter les prix. Mais le problème, c'est qu'ils n'osent pas entrer avec une FDV de 49 milliards. Il faut donc corriger ce chiffre pour rendre HYPE plus attractif pour les institutions.

La communauté a une vision totalement différente. À leurs yeux, les traders particuliers qui ouvrent et ferment des positions chaque jour sur la plateforme sont la base. Si Hyperliquid en est là aujourd'hui, ce n'est pas grâce à l'argent des VC, mais au soutien de 94 000 utilisateurs airdropés. Changer le modèle économique pour plaire aux institutions, c'est mettre la charrue avant les bœufs.

Ce clivage n'est pas nouveau.

En regardant l'histoire de la DeFi, presque chaque projet à succès a connu un carrefour similaire. Lors de l'émission du token Uniswap, la communauté et les investisseurs se sont disputés le contrôle du trésor.

Le cœur du problème est toujours le même : un projet on-chain doit-il servir les gros capitaux ou les natifs crypto de base ?

Cette proposition semble servir les premiers : « de nombreux plus grands et matures fonds ne regardent que la FDV ». Le message est clair : pour attirer ces gros capitaux, il faut jouer selon leurs règles.

Le proposant Jon est lui-même un investisseur institutionnel, son fonds DBA détient beaucoup de HYPE. Si la proposition passe, les plus grands bénéficiaires seront justement les gros porteurs comme lui. Moins d'offre, prix potentiellement en hausse, valeur des positions qui grimpe.

En lien avec le fait qu'Arthur Hayes a récemment vendu 800 000 dollars de HYPE en plaisantant qu'il allait acheter une Ferrari, on sent une certaine subtilité de timing. Les premiers supporters encaissent, et maintenant on propose de brûler des tokens pour faire monter le prix, qui en profite vraiment ?

À l'heure de la rédaction, Hyperliquid n'a pas encore pris position officiellement. Mais quelle que soit la décision finale, ce débat a déjà mis à nu une vérité que beaucoup préfèrent ignorer :

L'intérêt prime, et peut-être que nous n'avons jamais vraiment autant tenu à la décentralisation, nous faisions juste semblant.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Sous la bande

Le Bitcoin est passé sous les principaux modèles de coût de base alors que la demande au comptant et les flux vers les ETF s’affaiblissent. Les produits dérivés reflètent cette faiblesse, avec une baisse de l’intérêt ouvert, un financement au plus bas du cycle et une réévaluation rapide des options à la baisse. La volatilité implicite en hausse et une forte demande de puts indiquent que le marché se tourne vers la protection.

Prévision du prix de XRP pour le 22 novembre