Base de nouveau au cœur de la controverse : du débat sur la qualification de L2 en tant que bourse à la polémique sur la centralisation du séquenceur

La "publicisation" de L2 est déjà imminente.

La « publicisation » des L2 est désormais inévitable.

Auteur : Eric, Foresight News

Hester Peirce, commissaire de la Securities and Exchange Commission (SEC) des États-Unis, surnommée la « Crypto Mom », a déclaré dans « The Gwart Show » que les L2 qui dépendent de séquenceurs centralisés pourraient correspondre à la définition d’une bourse selon la SEC, et que leurs opérateurs doivent donc s’enregistrer auprès de la SEC et se conformer aux réglementations en vigueur.

Hester Peirce a précisé que le critère déterminant n’est pas la technologie, mais la fonction réelle : s’il existe un opérateur unique contrôlant le moteur d’appariement, alors cela ressemble à une bourse. Dans une certaine mesure, cela signifie que tant qu’il existe une organisation centralisée ayant un contrôle sur les transactions d’un L2, cette organisation doit être soumise à la régulation de la SEC.

Au départ, cette opinion n’a pas suscité de débat généralisé, mais à mesure que la discussion s’est amplifiée, beaucoup ont commencé à s’inquiéter que si même une SEC « crypto-friendly » pouvait tirer de telles conclusions, le développement des L2 pourrait être entravé. Base, qui combine les caractéristiques d’une bourse et d’un L2, est ainsi devenue la cible principale.

Face à la montée des voix FUD, Paul Grewal, Chief Legal Officer de Coinbase, a été le premier à réagir. Il a expliqué que la SEC définit une bourse comme un marché reliant acheteurs et vendeurs de titres, mais qu’un L2 fonctionne comme une blockchain d’infrastructure générale pouvant servir les bourses on-chain, tout comme AWS fournit une infrastructure aux bourses sans pour autant être une bourse elle-même. Selon Paul Grewal, étiqueter à tort les séquenceurs pourrait faire passer à côté du rôle des L2 en matière de scalabilité.

Par la suite, Jesse Pollak, responsable de Base, a également expliqué sur X le fonctionnement des séquenceurs : ils collectent les transactions des utilisateurs, les ordonnent selon le principe du premier entré, premier sorti, calculent les changements d’état, puis regroupent les transactions pour les régler sur le L1, à l’image d’un contrôleur de la circulation assurant la fluidité du trafic. Jesse Pollak soutient que les séquenceurs n’apparaient pas les ordres de transaction : l’appariement se fait au niveau des smart contracts, le séquenceur ne fait qu’assurer que les transactions se déroulent de manière cohérente et ordonnée.

Vitalik Buterin, cofondateur d’Ethereum, a rejoint la discussion après Jesse Pollak, estimant que Base est simplement un L2 fonctionnant sur Ethereum, offrant une meilleure expérience utilisateur grâce à des fonctions centralisées, tout en restant étroitement lié à la couche de base décentralisée d’Ethereum pour garantir la sécurité. Vitalik souligne que les fonds sur Base sont « non-custodial », ce qui signifie qu’ils sont finalement contrôlés par le L1 et ne peuvent pas être détournés par l’opérateur du L2.

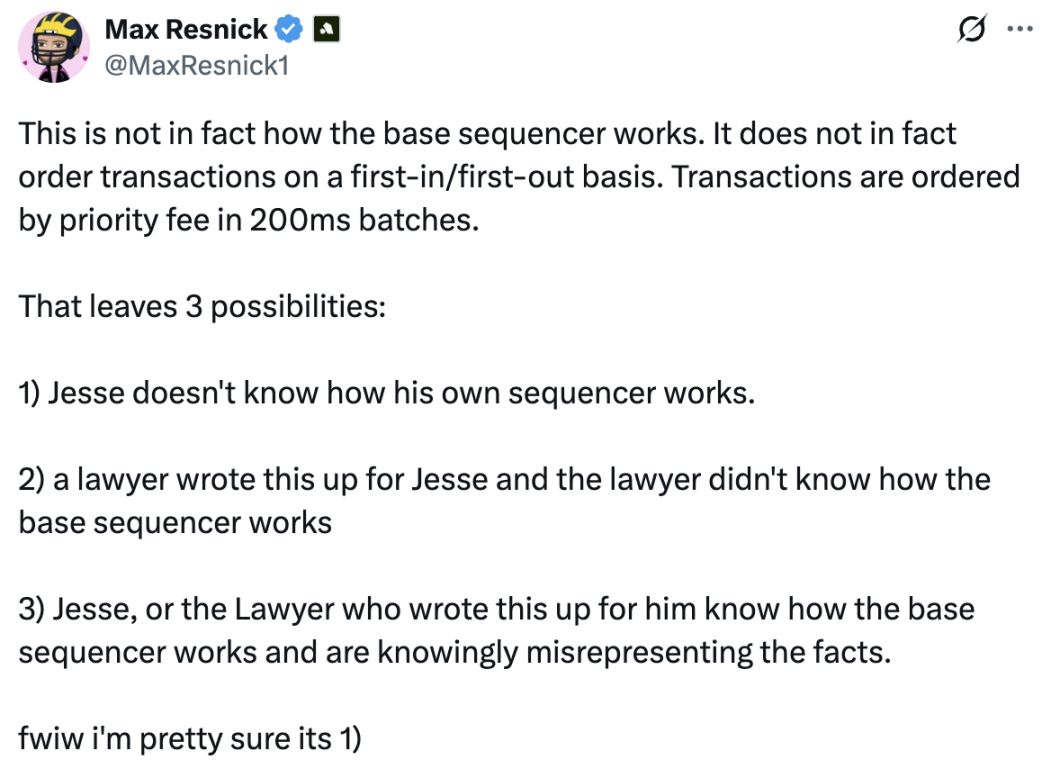

Max Resnick, Chief Economist chez Anza, société spécialisée dans le développement sur Solana, a remis en question les propos de Jesse Pollak, affirmant que le séquenceur de Base trie les transactions toutes les 200 millisecondes selon les frais de priorité, et non selon le principe du premier entré, premier sorti. Bien que Jesse Pollak ait ensuite apporté des explications, il est clair que Max Resnick voulait souligner que le séquenceur peut réordonner les transactions selon certaines règles, pointant ainsi le problème de centralisation du séquenceur.

Le débat sur la question de savoir si un L2 comme Base est une bourse ne suscite en réalité pas beaucoup de divergences. L’opinion du commissaire de la SEC selon laquelle « L2 est une bourse » pourrait simplement résulter d’une méconnaissance de l’architecture des L2. Les discussions dans l’industrie sont davantage motivées par des préoccupations réglementaires que par des questions de principe. Mais les prises de position des parties prenantes de Base et de Vitalik ont déclenché un autre débat : la centralisation du séquenceur de Base doit-elle être remise en cause ?

Du problème de régulation au débat sur la centralisation des séquenceurs

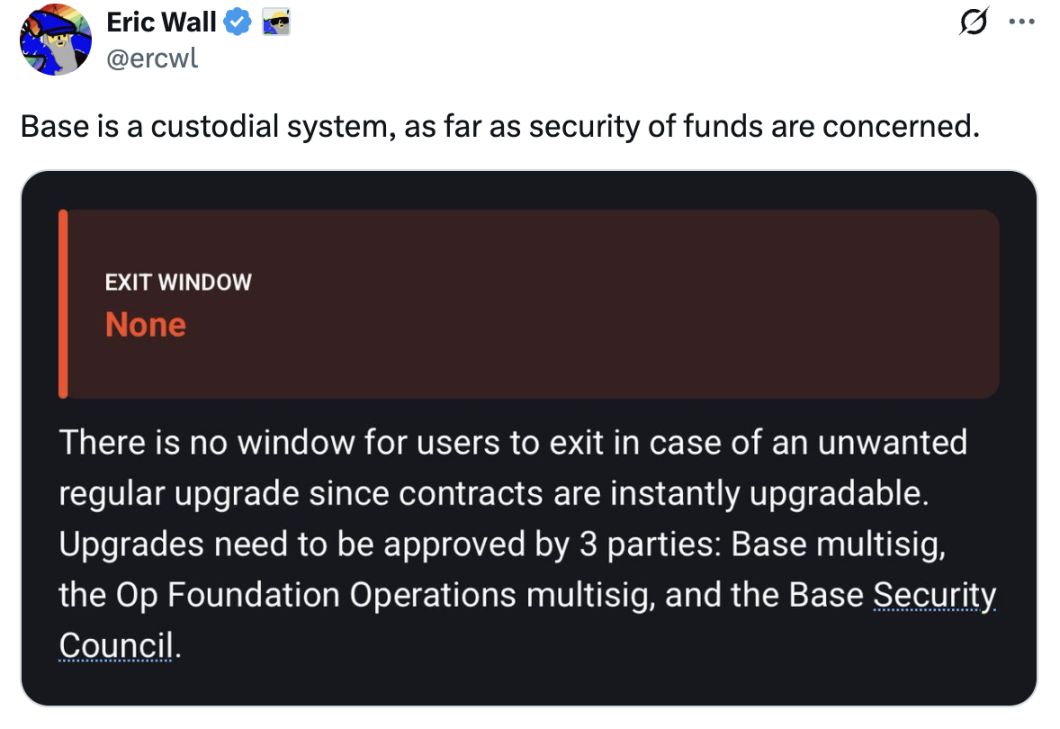

Dans son analyse, Vitalik estime que la centralisation du séquenceur de Base vise la scalabilité et l’expérience utilisateur, ce qui a suscité de nombreuses controverses. Eric Wall, cofondateur de Taproot Wizards, considère que, du point de vue de la sécurité des fonds, Base est un système de garde, soulignant que les contrats de Base peuvent encore être mis à jour via la gouvernance, ce qui signifie que l’opérateur et ses entités associées (via le comité de sécurité) conservent une grande latitude. À ses yeux, cela rapproche Base d’un système de garde plutôt que d’une extension d’Ethereum totalement trust-minimisée. Eric Wall ajoute dans les commentaires que la formulation de Vitalik pourrait laisser croire qu’une fuite de clé ne causerait pas de perte de fonds, ce qui est, selon lui, très irresponsable.

Lane Rettig, ancien développeur principal d’Ethereum, estime que même si Coinbase ne détournerait pas intentionnellement les fonds des utilisateurs, cela n’exclut pas que Coinbase puisse agir contre les intérêts des utilisateurs sous la pression du gouvernement.

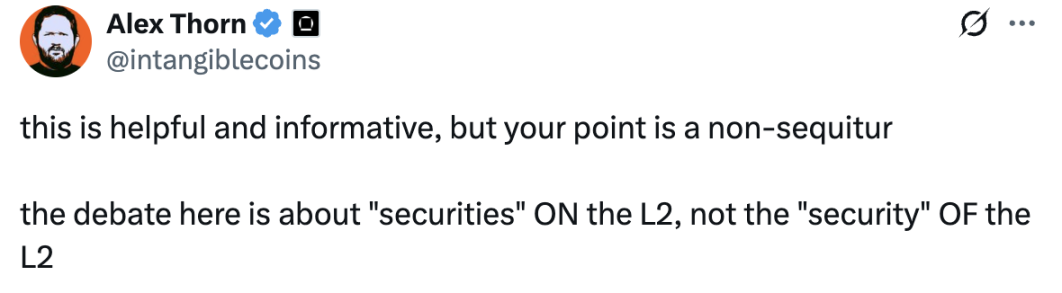

Alex Thorn, responsable de la recherche chez Galaxy, considère que l’analyse de Vitalik ne cible pas le cœur du problème : selon lui, le débat devrait porter sur les securities présentes sur les L2, et non sur la security des L2. Bien qu’il ne le dise pas explicitement, son propos pointe un problème crucial : un L2 n’est pas une bourse en soi, mais si une plateforme d’échange sur L2 repose sur une chaîne très centralisée, peut-on encore la qualifier de DEX et doit-elle être régulée ?

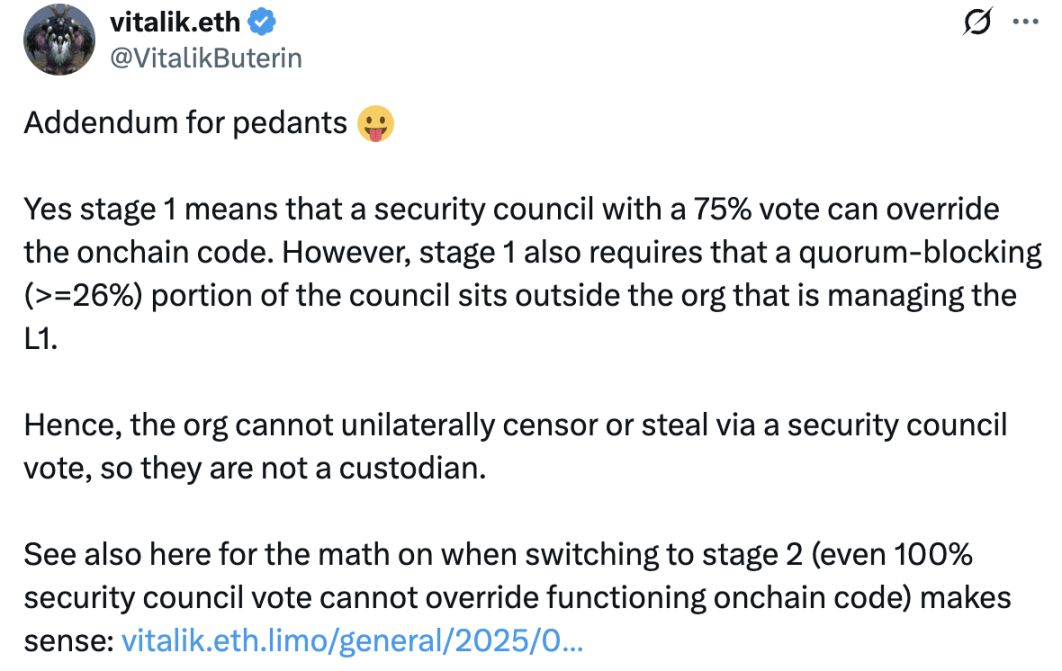

Face aux critiques croissantes sur la centralisation de Base, Vitalik a de nouveau précisé que Base est actuellement dans une phase centralisée, où une majorité absolue du comité de sécurité peut mettre à jour les contrats. Il souligne cependant que la règle de quorum empêche Coinbase de censurer ou de détourner des fonds unilatéralement. De plus, une deuxième phase est prévue, où même un vote à 100 % du comité de sécurité ne pourra plus modifier le code on-chain en cours d’exécution.

Le fondateur d’Anastasia Labs, qui développe le L2 Midgard sur Cardano, a réagi de façon incisive au commentaire de Vitalik : il propose d’interpréter « comité de sécurité » comme « multi-signature » ; « 75 % de votes » comme « 7 clés privées » ; et « exiger que les membres du comité détenant plus de 26 % des droits de vote pour rejeter une proposition soient indépendants de l’organisation gérant le L2 » comme « exiger que l’organisation utilise des sociétés écrans, des sociétés d’amis, des filiales obscures ou des sociétés partenaires pour détenir les 3 clés privées nécessaires à la multi-signature ».

De nombreux utilisateurs soutiennent le point de vue du fondateur d’Anastasia Labs dans les commentaires, estimant que même si les règles sont ainsi établies, il est très facile de les contourner pour obtenir un contrôle total sur Base, et que l’opacité de la gouvernance rend ces règles transparentes peu crédibles.

Le casse-tête de la régulation des infrastructures Web3

La centralisation excessive de Base en tant que L2 a déjà suscité de nombreux débats. Cette fois, l’opinion du commissaire de la SEC peut sembler « absurde », mais elle touche au cœur du problème : si l’ordre des transactions sur un L2 peut être manipulé à volonté, alors ce L2 doit être régulé. Bien sûr, réguler un L2 comme une bourse semble manquer de fondement, mais si l’opérateur du L2 capte les revenus MEV via le contrôle du séquenceur et influence le prix d’exécution des transactions, alors le L2 joue effectivement un rôle similaire à celui d’un courtier.

Pour les régulateurs, déterminer le degré de « décentralisation » d’une infrastructure est un vrai défi : même si les séquenceurs sont décentralisés, il est difficile de savoir à court terme si les entités qui maintiennent le réseau de séquenceurs ont des intérêts communs. Craignant une répétition du drame FTX en l’absence de régulation, la SEC, bien qu’ayant assoupli la régulation sous la nouvelle présidence américaine, reste préoccupée par les risques majeurs liés à cet assouplissement. Récemment, les régulateurs américains ont introduit certaines exemptions pour la DeFi, mais la définition et l’examen des infrastructures restent des sujets à approfondir.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le prix d'Ethereum chute à 3 030 $ alors que les sorties d'ETF et le désendettement des baleines dominent le mois de novembre

Le prix d'Ethereum a terminé le mois de novembre en baisse de 21 %, mais la position du marché des dérivés et le regain d'intérêt des baleines laissent présager un début de décembre positif.

CoinShares retire ses demandes de dépôt d’ETF spot américain pour XRP, Solana et Litecoin avant la cotation au Nasdaq

L'entreprise européenne de gestion d'actifs CoinShares a retiré ses dossiers d'enregistrement auprès de la SEC pour ses ETF prévus sur XRP, Solana (avec staking) et Litecoin. Le gestionnaire d'actifs va également mettre fin à son ETF à effet de levier sur les contrats à terme bitcoin. Ce retrait intervient alors que la société se prépare à une introduction en bourse aux États-Unis via une fusion SPAC de 1.2 billions de dollars avec Vine Hill Capital. Le PDG Jean-Marie Mognetti a expliqué ce changement de stratégie par la domination des géants de la finance traditionnelle sur le marché américain des ETF crypto.

Décoder VitaDAO : la révolution paradigmatique de la science décentralisée

Mars Morning News | ETH revient à 3000 dollars, la période de peur extrême est passée

Le Beige Book de la Fed indique que l'activité économique américaine est quasiment inchangée, tandis que la polarisation du marché de la consommation s'accentue. JPMorgan prévoit une baisse des taux de la Fed en décembre. Nasdaq a déposé une demande pour augmenter la limite de contrats à terme sur l'ETF Bitcoin de BlackRock. ETH repasse au-dessus de 3 000 dollars, le sentiment du marché s'améliore. Hyperliquid suscite la controverse en raison d'un changement de symbole de jeton. Binance fait face à un procès pour terrorisme de 1 milliard de dollars. Securitize a reçu l'approbation de l'UE pour exploiter un système de négociation de jetons. Le PDG de Tether répond à la révision à la baisse de la note par S&P. Les baleines du Bitcoin augmentent leurs dépôts sur les plateformes d'échange. Résumé généré par Mars AI. Ce résumé, généré par le modèle Mars AI, est encore en phase d'amélioration concernant l'exactitude et l'exhaustivité de son contenu.